Global Breast Implants Accessories Market

Размер рынка в млрд долларов США

CAGR :

%

USD

80.51 Billion

USD

124.02 Billion

2025

2033

USD

80.51 Billion

USD

124.02 Billion

2025

2033

| 2026 –2033 | |

| USD 80.51 Billion | |

| USD 124.02 Billion | |

| % | |

|

Сегментация мирового рынка аксессуаров для грудных имплантатов по типу продукции (силиконовые имплантаты, солевые имплантаты, гладкие грудные имплантаты и круглые имплантаты), типу аксессуаров (бесклеточный дермальный матрикс (БДМ) и синтетические), форме (анатомическая и круглая), применению (реконструкция груди и увеличение груди), конечным пользователям (больницы, косметологические клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка аксессуаров для грудных имплантатов

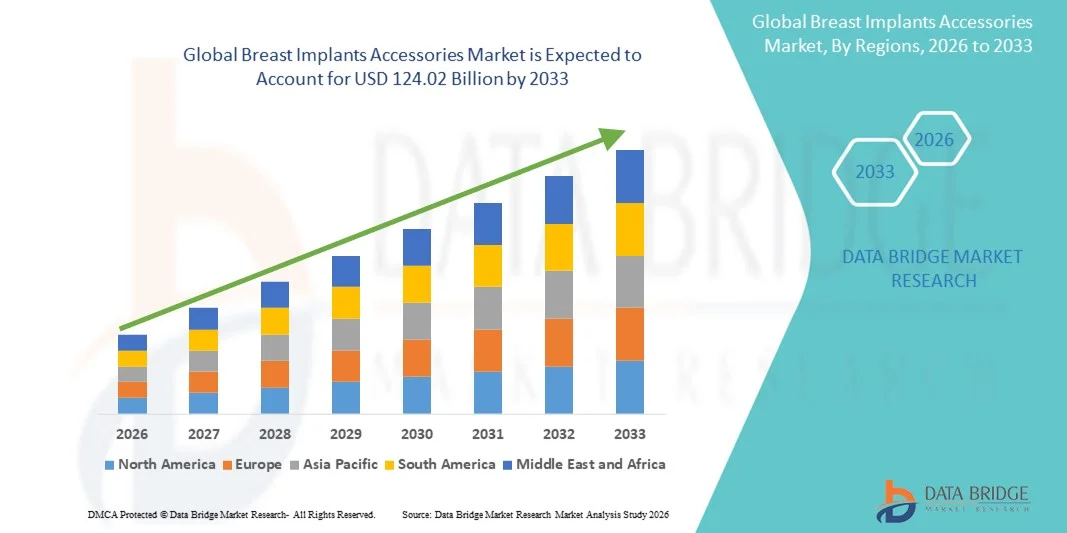

- Объем мирового рынка аксессуаров для грудных имплантатов в 2025 году оценивался в 80,51 млрд долларов США и, как ожидается, достигнет 124,02 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,55% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на косметические и реконструктивные операции, а также достижениями в области имплантологических технологий и стандартов безопасности.

- Кроме того, растущая предпочтение потребителей к малоинвазивным процедурам и улучшенным эстетическим результатам стимулирует внедрение решений, связанных с грудными имплантатами и аксессуарами, что значительно способствует росту отрасли.

Анализ рынка аксессуаров для грудных имплантатов

- Аксессуары для грудных имплантатов, включая калибраторы имплантатов, хирургические инструменты и поддерживающие устройства, становятся все более важными компонентами в косметических и реконструктивных операциях на груди, поскольку они играют важную роль в повышении точности, безопасности и эстетических результатов процедуры.

- Растущий спрос на аксессуары для грудных имплантатов в первую очередь обусловлен увеличением числа косметических и реконструктивных операций, повышением осведомленности о передовых хирургических методах и предпочтением малоинвазивных процедур.

- Северная Америка доминировала на рынке аксессуаров для грудных имплантатов, занимая наибольшую долю выручки в 42% в 2025 году. Это объясняется широким распространением косметических операций, развитой инфраструктурой здравоохранения и сильным присутствием ключевых игроков отрасли. В США же наблюдался значительный рост, обусловленный инновациями в хирургических инструментах и вспомогательных устройствах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аксессуаров для грудных имплантатов в течение прогнозируемого периода благодаря растущей урбанизации, увеличению располагаемых доходов и повышению популярности косметических процедур.

- В 2025 году сегмент увеличения груди занимал наибольшую долю рынка по выручке, составляющую 62,9%, что было обусловлено растущим спросом на косметические процедуры среди женщин, стремящихся к эстетическому улучшению.

Обзор отчета и сегментация рынка аксессуаров для грудных имплантатов

|

Атрибуты |

Ключевые аспекты рынка аксессуаров для грудных имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Sientra (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка аксессуаров для грудных имплантатов

Растущий спрос на повышение безопасности и эстетической совместимости.

- Значительной и быстро развивающейся тенденцией на мировом рынке аксессуаров для грудных имплантатов является растущее внедрение передовых, безопасных и высокосовместимых аксессуаров, разработанных для улучшения результатов хирургического вмешательства и удовлетворенности пациентов.

- Хирурги и больницы уделяют особое внимание таким вспомогательным средствам, как измерители размера имплантатов, позиционирующие устройства и защитные рукава, которые повышают точность процедуры, снижают количество осложнений и способствуют более быстрому восстановлению.

- Например, в 2024 году несколько центров косметической хирургии в Северной Америке и Европе внедрили усовершенствованные системы подбора размера имплантатов и защитные устройства для оптимизации точности хирургических операций и комфорта пациентов, что отражает растущую тенденцию к решениям, ориентированным на качество.

- Эта тенденция дополнительно подтверждается ростом числа эстетических и реконструктивных операций на груди во всем мире, обусловленным повышением осведомленности о косметических процедурах и распространенностью реконструктивных операций после мастэктомии.

- Улучшенная эргономика, инновационные материалы и совместимость с различными типами имплантатов способствуют их более широкому внедрению в здравоохранении.

- Расширение сети частных клиник и растущее предпочтение пациентов к малоинвазивным процедурам являются ключевыми факторами, поддерживающими эту тенденцию как на развитых, так и на развивающихся рынках.

Динамика рынка аксессуаров для грудных имплантатов

Водитель

Увеличение числа косметических и реконструктивных операций во всем мире.

- Рост числа косметических и реконструктивных операций на груди является основным фактором, стимулирующим рынок аксессуаров для грудных имплантатов.

- Повышение осведомленности об эстетике тела в сочетании с ростом располагаемых доходов в развитых и развивающихся странах побуждает все больше пациенток выбирать процедуры увеличения и реконструкции груди.

- Например, в 2025 году в Азиатско-Тихоокеанском регионе был зафиксирован значительный рост числа плановых операций на молочной железе, что повысило спрос на высококачественные хирургические принадлежности, предназначенные для повышения точности процедуры и улучшения результатов лечения пациентов.

- Больницы, хирургические центры и специализированные клиники предпочитают многоразовые, стерилизуемые и совместимые с различными типами имплантатов аксессуары, что позволяет увеличить объемы закупок.

- Внедрение современных имплантатов и индивидуально разработанных хирургических решений еще больше увеличивает потребность в точных и безопасных вспомогательных средствах.

Сдержанность/Вызов

Высокие затраты и проблемы, связанные с соблюдением нормативных требований.

- Несмотря на высокий спрос, рынок аксессуаров для грудных имплантатов сталкивается с проблемами, связанными с высокой стоимостью премиальных хирургических принадлежностей, что может ограничивать их использование в небольших клиниках и в регионах с высокой чувствительностью к ценам.

- Жесткие нормативные требования к медицинским изделиям, включая одобрение таких органов, как FDA и CE, могут замедлить вывод продукции на рынок и увеличить затраты производителей на соблюдение нормативных требований.

- Например, задержки в получении разрешений регулирующих органов на новые конструкции аксессуаров в 2024 году привели к тому, что некоторые клиники продолжили использовать более старые, менее совершенные инструменты, что повлияло на общий рост рынка.

- Необходимость специализированного обучения для использования некоторых современных приспособлений также является препятствием для их внедрения, поскольку хирургическим бригадам требуется время и ресурсы для освоения новых методик.

- Решение этих проблем посредством оптимизации затрат, поддержки в вопросах регулирования и программ обучения хирургов будет иметь решающее значение для поддержания роста рынка в прогнозируемый период.

Обзор рынка аксессуаров для грудных имплантатов

Рынок сегментирован по типу продукции, типу аксессуаров, форме, применению и конечному пользователю.

- По продукту

Рынок аксессуаров для грудных имплантатов сегментирован по типу продукции на силиконовые имплантаты, солевые имплантаты, гладкие грудные имплантаты и круглые имплантаты. Сегмент силиконовых имплантатов занимал наибольшую долю рынка по выручке в 55,6% в 2025 году, благодаря превосходным эстетическим результатам, естественным ощущениям и широкому признанию как в процедурах увеличения груди, так и в реконструктивных операциях. Силиконовые имплантаты обладают мягкой текстурой и стабильной формой, что предпочитается как хирургами, так и пациентами. Растущий спрос на косметические процедуры во всем мире вносит значительный вклад в рост рынка. Регуляторные разрешения и технологические достижения в области когезивного гелевого силикона дополнительно повышают безопасность и эффективность. Глобальная тенденция к минимально инвазивной косметической хирургии стимулирует внедрение. Высокий уровень внедрения в Северной Америке и Европе поддерживает лидерство по выручке. Возможность повторного использования в реконструктивных процедурах повышает клиническое предпочтение. Повышение осведомленности женщин о косметических вариантах поддерживает рост. Наличие множества размеров и профилей повышает универсальность. Расширение инфраструктуры косметической хирургии на развивающихся рынках способствует росту объемов. Совокупность этих факторов обеспечивает устойчивое доминирование силиконовых имплантатов на рынке.

Ожидается, что сегмент солевых имплантатов продемонстрирует самый быстрый среднегодовой темп роста в 7,8% в период с 2026 по 2033 год, чему способствуют их доступность, профиль безопасности и простота регулировки во время имплантации. Солевые имплантаты позволяют регулировать объем во время операции, что привлекательно для хирургов. Рост их использования в развивающихся странах способствует быстрому росту. Повышение осведомленности о экономически эффективных альтернативах стимулирует спрос. Расширение сети амбулаторных хирургических центров и частных клиник еще больше повышает доступность. Солевые имплантаты предпочтительны для реконструктивных процедур после мастэктомии в регионах с высокой стоимостью медицинских услуг. Легкий вес снижает количество осложнений, что способствует клиническому предпочтению. Расширение маркетинговых и образовательных программ для пациентов стимулирует внедрение. Системы возмещения расходов на реконструктивные процедуры способствуют их использованию. Снижение риска осложнений, связанных с разрывом геля, повышает восприятие безопасности. Технологические улучшения в прочности оболочки укрепляют доверие. Все эти факторы в совокупности позиционируют солевые имплантаты как самый быстрорастущий сегмент продукции.

- По типу аксессуаров

В зависимости от типа аксессуаров рынок сегментируется на бесклеточный дермальный матрикс (БДМ) и синтетические материалы. Сегмент бесклеточного дермального матрикса (БДМ) занимал наибольшую долю рынка по выручке в 2025 году – 61,4%, что обусловлено его способностью обеспечивать покрытие мягких тканей при реконструктивных операциях на молочной железе. БДМ снижает количество осложнений, улучшает эстетические результаты и повышает удовлетворенность пациентов. Широкое клиническое применение в послеоперационной реконструкции после мастэктомии поддерживает доминирование сегмента. Хирурги предпочитают БДМ за его интеграцию с естественными тканями и снижение риска капсулярной контрактуры. Рост показателей выживаемости при раке молочной железы во всем мире стимулирует реконструктивные процедуры. Сегмент выигрывает от получения разрешений регулирующих органов в нескольких регионах. Повышение осведомленности о передовых хирургических методах поддерживает спрос. Расширение инфраструктуры онкологии и реконструктивной хирургии в Северной Америке и Европе дополнительно стимулирует рост. Универсальность БДМ как в увеличении, так и в реконструкции способствует его внедрению. Высокая стоимость компенсируется клинической эффективностью, что поддерживает лидерство по выручке. Улучшенная доступность продукции и программы обучения поддерживают использование. Все эти факторы в совокупности делают ADM ведущим типом комплектующих.

Ожидается, что сегмент синтетических материалов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,3% в период с 2026 по 2033 год, чему способствуют экономическая эффективность, простота использования во время операций и более быстрая доступность. Синтетические матрицы все чаще используются в больницах и косметических клиниках с ограниченными ресурсами. Более низкая стоимость по сравнению с ADM делает их привлекательными на развивающихся рынках. Технологические усовершенствования повышают структурную целостность и биосовместимость. Растущие тенденции в косметической хирургии во всем мире способствуют внедрению. Сокращение времени проведения процедур и уменьшение продолжительности госпитализации поддерживают клиническое предпочтение. Хирурги отдают предпочтение синтетическим альтернативам в определенных случаях увеличения и реконструкции. Расширение сети амбулаторных хирургических центров способствует внедрению. Активные маркетинговые кампании производителей повышают осведомленность. Соблюдение правил безопасности обеспечивает более широкое признание. Все эти факторы в совокупности делают синтетические аксессуары самым быстрорастущим сегментом.

- По форме

По форме рынок сегментирован на анатомические и круглые имплантаты. Сегмент круглых имплантатов занимал наибольшую долю рынка, составляющую 58,2% выручки в 2025 году, благодаря своей универсальности, простоте установки и совместимости с различными хирургическими методиками. Круглые имплантаты обеспечивают полную проекцию верхнего полюса и симметричные эстетические результаты. Они широко используются как для первичной аугментации, так и для повторных операций. Рост числа плановых косметических процедур и реконструктивных операций стимулирует их внедрение. Хирурги отдают предпочтение круглым имплантатам за стабильные результаты и более простое позиционирование. Расширение сети косметических клиник и амбулаторных хирургических центров на развитых и развивающихся рынках способствует росту объемов продаж. Маркетинговые кампании, направленные на улучшение эстетики, повышают осведомленность. Наличие различных объемов и профилей еще больше способствует внедрению. Регуляторные разрешения и предпочтение пациентов естественным результатам стимулируют спрос. Рост располагаемого дохода во всем мире стимулирует плановые косметические процедуры. Безопасность пациентов и минимальный риск осложнений способствуют дальнейшему использованию. Все эти факторы в совокупности поддерживают доминирование круглых имплантатов.

Ожидается, что сегмент анатомических имплантатов продемонстрирует самый быстрый среднегодовой темп роста в 7,5% в период с 2026 по 2033 год, чему способствует растущий спрос на естественную форму груди, особенно в реконструктивной хирургии. Анатомические имплантаты имеют каплевидную форму, которая точно имитирует естественную анатомию. Рост числа реконструктивных операций после мастэктомии во всем мире способствует этому росту. Хирурги предпочитают анатомические имплантаты для достижения индивидуальных эстетических результатов. Технологические достижения улучшают стабильность имплантатов и снижают риск их вращения. Повышение осведомленности о естественном косметическом улучшении способствует их внедрению. Более высокая степень принятия в странах с высоким уровнем дохода поддерживает рост доходов. Маркетинговые кампании производителей, ориентированные на рынки реконструктивной и косметической хирургии, повышают осведомленность. Программы обучения для хирургов повышают уверенность в правильности установки имплантатов. Расширение сети амбулаторных хирургических центров облегчает доступность. Предпочтение пациентов к персонализированной эстетике стимулирует внедрение. Все эти факторы в совокупности позиционируют анатомические имплантаты как самый быстрорастущий сегмент по форме груди.

- По заявлению

В зависимости от области применения рынок сегментирован на реконструкцию груди и увеличение груди. Сегмент увеличения груди занимал наибольшую долю рынка, составляющую 62,9% выручки в 2025 году, благодаря растущему спросу на косметические улучшения среди женщин, стремящихся к эстетической привлекательности. Количество плановых косметических процедур растет во всем мире, особенно в Северной Америке, Европе и на развивающихся рынках Азиатско-Тихоокеанского региона. Влияние социальных сетей, рост располагаемых доходов и осведомленность о красоте способствуют распространению таких процедур. Процедуры увеличения груди поддерживаются имплантатами и аксессуарами, одобренными регулирующими органами. Хирурги предпочитают увеличение груди из-за предсказуемых результатов и растущего спроса со стороны пациентов. Расширение сети частных косметических клиник способствует доступности. Рост медицинского туризма дополнительно увеличивает объем рынка. Технологические достижения повышают эффективность и безопасность процедур. Доступность круглых и гладких имплантатов расширяет выбор потребителей. Страховое покрытие эстетических процедур растет в отдельных регионах. Все эти факторы в совокупности делают увеличение груди ведущим направлением применения.

Ожидается, что сегмент реконструкции груди продемонстрирует самый быстрый среднегодовой темп роста в 8,1% в период с 2026 по 2033 год, чему способствуют рост распространенности рака груди и повышение показателей выживаемости во всем мире. Процедуры реконструкции после мастэктомии расширяются в больницах и хирургических центрах. Государственные инициативы в области здравоохранения и схемы возмещения расходов способствуют доступности. Ацеллюлярные дермальные матриксы (АДМ) и анатомические имплантаты широко используются в реконструкции, улучшая результаты процедур. Повышение осведомленности среди людей, переживших рак, стимулирует внедрение. Больницы и онкологические центры расширяют возможности реконструктивной хирургии. Технологические усовершенствования снижают количество хирургических осложнений и повышают удовлетворенность пациентов. Рост числа амбулаторных хирургических центров ускоряет доступность. Расширение сотрудничества между хирургами и производителями улучшает внедрение. Все эти факторы в совокупности делают реконструкцию груди самым быстрорастущим сегментом применения.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, косметологические клиники, амбулаторные хирургические центры и другие. Сегмент больниц занимал наибольшую долю рынка по выручке в 64,7% в 2025 году, что обусловлено большим объемом реконструктивных и косметических процедур, проводимых в специализированных больницах и учреждениях третичного уровня. Больницы предлагают развитую хирургическую инфраструктуру, квалифицированных хирургов и комплексный послеоперационный уход. Процедуры реконструкции груди после мастэктомии и косметическое увеличение груди вносят значительный вклад в использование перчаток и аксессуаров для имплантатов. Институциональные закупки обеспечивают массовое внедрение имплантатов и аксессуаров. Расширение государственных и частных больниц поддерживает доминирование на рынке. В больничных условиях предпочтение отдается продуктам, соответствующим нормативным требованиям. Рост показателей выживаемости при раке груди увеличивает количество реконструктивных операций. Больницы проводят как стационарные, так и амбулаторные процедуры, поддерживая спрос. Программы обучения хирургов способствуют внедрению. Маркетинговые усилия направлены на команды по закупкам больниц. Расширение на развивающихся рынках поддерживает внедрение. Все эти факторы в совокупности делают больницы ведущим сегментом конечных пользователей.

Ожидается, что сегмент косметологических клиник продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,2% в период с 2026 по 2033 год, чему способствует растущая популярность малоинвазивных косметических процедур и эстетической коррекции груди. Клиники ориентируются на плановые процедуры, что обеспечивает более высокую оборачиваемость пациентов и гибкость. Рост располагаемых доходов и влияние социальных сетей подпитывают спрос на косметические услуги. Маркетинговые кампании клиник повышают осведомленность. Доступность современных имплантационных аксессуаров способствует внедрению. Быстрый рост медицинского туризма еще больше увеличивает спрос. Амбулаторные хирургические центры позволяют проводить процедуры с сокращенным периодом восстановления. Персонализированные консультационные услуги способствуют проведению плановых операций. Расширение сетей косметических клиник в Азиатско-Тихоокеанском регионе и Латинской Америке способствует проникновению на рынок. Технологические достижения повышают безопасность и результаты процедур. Предпочтение пациентов к эстетическим улучшениям стимулирует внедрение. Все эти факторы в совокупности позиционируют косметологические клиники как самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка аксессуаров для грудных имплантатов

- Северная Америка доминировала на рынке аксессуаров для грудных имплантатов, занимая наибольшую долю выручки в 42% в 2025 году.

- Характерной чертой этого региона является высокая популярность косметических операций, хорошо развитая инфраструктура здравоохранения и сильное присутствие ключевых игроков отрасли.

- Рынок занял большую часть регионального спроса, чему способствовали инновации в хирургических инструментах и вспомогательных устройствах, растущие инвестиции в эстетические процедуры, а также развитая сеть клиник и больниц, предлагающих передовые косметические процедуры.

Анализ рынка аксессуаров для грудных имплантатов в США.

В 2025 году рынок аксессуаров для грудных имплантатов в США занимал наибольшую долю выручки в Северной Америке, чему способствовал растущий спрос на малоинвазивные косметические процедуры и усовершенствованные средства безопасности при операциях по имплантации. Инновации в системах установки имплантатов, стерилизационных принадлежностях и вспомогательных хирургических устройствах способствовали росту рынка. Кроме того, растущая популярность амбулаторных центров косметической хирургии и консультаций на дому подстегнула спрос на передовые аксессуары для грудных имплантатов.

Анализ европейского рынка аксессуаров для грудных имплантатов:

Прогнозируется, что европейский рынок аксессуаров для грудных имплантатов будет стабильно расти в течение прогнозируемого периода, в основном за счет увеличения числа операций по косметической хирургии и благоприятной государственной политики в области здравоохранения в таких странах, как Германия, Франция и Италия. Европейские потребители отдают предпочтение сертифицированным по безопасности хирургическим аксессуарам и малоинвазивным инструментам, что способствует росту рынка в больницах, клиниках и специализированных эстетических центрах.

Анализ рынка аксессуаров для грудных имплантатов в Великобритании.

Ожидается, что рынок аксессуаров для грудных имплантатов в Великобритании будет расти значительными темпами, чему способствуют растущая осведомленность о косметических процедурах, спрос на более безопасные хирургические вмешательства и увеличение числа плановых эстетических операций. Рост рынка обусловлен внедрением современных аксессуаров для грудных имплантатов, включая предварительно заполненные наборы для имплантации и стерилизованные вспомогательные инструменты.

Анализ рынка аксессуаров для грудных имплантатов в Германии:

Рынок аксессуаров для грудных имплантатов в Германии демонстрирует значительный рост, обусловленный высоким уровнем применения косметической хирургии, технологическими достижениями в процедурах имплантации и акцентом на экологически чистые, многоразовые хирургические инструменты. Внедрение современных вспомогательных устройств в операционных становится все более распространенным как в частных, так и в государственных медицинских учреждениях.

Анализ рынка аксессуаров для грудных имплантатов в Азиатско-Тихоокеанском регионе:

Рынок аксессуаров для грудных имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют растущая урбанизация, увеличение располагаемых доходов и растущая популярность косметических процедур в таких странах, как Китай, Япония, Индия и Южная Корея. Расширение сети клиник эстетической хирургии, информационные кампании и доступность современных аксессуаров для имплантатов способствуют быстрому внедрению.

Анализ рынка аксессуаров для грудных имплантатов в Японии:

Рынок аксессуаров для грудных имплантатов в Японии набирает обороты благодаря высокой урбанизации, технологически развитой инфраструктуре здравоохранения и растущей популярности косметических процедур. Инновации в системах установки имплантатов и хирургических вспомогательных инструментах помогают врачам добиваться лучших результатов процедур, стимулируя рост как в частных, так и в государственных больницах.

Анализ рынка аксессуаров для грудных имплантатов в Китае.

В 2025 году рынок аксессуаров для грудных имплантатов в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом среднего класса, быстрой урбанизацией и растущим признанием косметических процедур. Расширение сети клиник эстетической хирургии в сочетании с доступностью современных аксессуаров для грудных имплантатов и инновационных хирургических инструментов способствует росту рынка. Государственные инициативы, поддерживающие стандарты безопасности медицинских изделий, также ускоряют их внедрение.

Доля рынка аксессуаров для грудных имплантатов

В отрасли производства аксессуаров для грудных имплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Sientra (США)

• Mentor Worldwide LLC (США)

• Polytech Health & Aesthetics (Германия)

• GC Aesthetics (Ирландия)

• Establishment Labs (Коста-Рика)

• Silimed (Бразилия)

• Arion Medical (США)

• Ideal Implant (США)

• Eurosilicone (Франция)

• HansBiomed (Южная Корея)

• Motiva (США)

• GC Aesthetics Ltd. (Ирландия)

• Polytech Health & Aesthetics GmbH (Германия)

• Silimed International (Бразилия)

• Establishment Labs Holdings Inc. (Коста-Рика)

• Mentor (США)

• Arion Medical Devices (США)

Последние тенденции на мировом рынке аксессуаров для грудных имплантатов

- В апреле 2023 года компания Establishment Labs запустила в Японии Mia Femtech, ознаменовав появление нового малоинвазивного решения для эстетической коррекции груди, включающего специализированные инструменты и аксессуары для проведения процедур по увеличению груди с помощью имплантатов на японском рынке.

- В январе 2024 года компания Establishment Labs объявила о коммерческом запуске грудных имплантатов Motiva в Китае, расширив свое глобальное присутствие и удовлетворив спрос на аксессуары (например, инструменты для установки имплантатов, экспандеры и хирургические наборы) на втором по величине в мире рынке эстетической медицины.

- В июне 2024 года компания Establishment Labs завершила строительство крупного производственного и корпоративного комплекса в Коста-Рике, что позволило значительно увеличить производственные мощности по выпуску грудных имплантатов и сопутствующих товаров, а также расширить поставки комплектов аксессуаров и хирургических инструментов по всему миру.

- В сентябре 2024 года компания Establishment Labs получила разрешение FDA США на продажу грудных имплантатов Motiva® для проведения операций по увеличению и реконструкции груди в Соединенных Штатах, что стимулировало спрос на совместимые хирургические аксессуары и поддерживающие устройства.

- В октябре 2024 года компания Establishment Labs представила результаты трехлетних клинических исследований Mia Femtech™ на 9-м Всемирном симпозиуме по эргономическим имплантатам, укрепив уверенность в малоинвазивных методиках — событие, которое влияет на спрос на специализированные хирургические наборы, разработанные специально для таких процедур.

- В декабре 2024 года имплантаты груди MENTOR MemoryGel Enhance получили одобрение FDA в США с расширенным диапазоном размеров для реконструкции после мастэктомии, что расширило клинические возможности и увеличило потребность в хирургических инструментах и вспомогательных решениях, позволяющих устанавливать имплантаты большего размера.

- В феврале 2025 года компания Establishment Labs объявила о запуске Preservé™ в Бразилии — новой малоинвазивной технологии увеличения груди с сохранением тканей, что вызвало интерес к новым хирургическим инструментам и наборам принадлежностей, разработанным специально для этого подхода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.