Global Bulk Gas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

98.41 Billion

USD

160.55 Billion

2025

2033

USD

98.41 Billion

USD

160.55 Billion

2025

2033

| 2026 –2033 | |

| USD 98.41 Billion | |

| USD 160.55 Billion | |

| % | |

|

Сегментация глобального рынка насыпного газа по типу (кислород, азот, водород, диоксид углерода, аргон и другие), применение (изготовление, сварка и изготовление металлов, химическая обработка, консервация продуктов питания и напитков, здравоохранение и фармацевтика, электроника и полупроводник), режим хранения и распределения (цилиндры, баки для жидкостей, производство на месте, трубопроводы), промышленность конечного использования (нефть и газ, химикаты, здравоохранение, еда и напитки, металлургия, электроника и полупроводник) - Отраслевые тенденции и прогноз до 2033 года

Насыпной газОбзор рынка

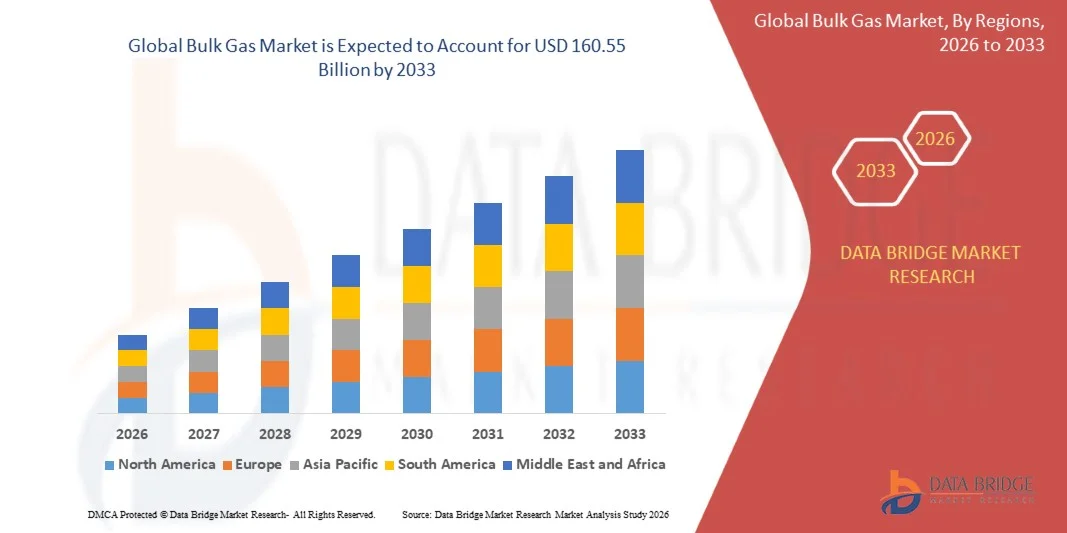

Мировой объемный рынок газа был оценен в$98,41 млрд в 2025 годуи, по прогнозам, достигнет160,55 млрд долларов к 2033 годуРастущий в aCAGR 6,31% с 2026 по 2033 год.25 и, по прогнозам, достигнет 160,55 млрд. долларов США к 2033 году, увеличившись на 6,31% с 2026 по 2033 год. Рынок демонстрирует устойчивый рост, обусловленный растущим спросом на промышленные газы в обрабатывающей промышленности, здравоохранении и химической промышленности, а также растущим внедрением чистых источников энергии, таких как водород. Расширение производства стали, производства электроники и пищевой промышленности еще больше усиливает объемное потребление газа во всем мире.

Растущая потребность в высокочистых газах в производстве полупроводников в сочетании с растущими потребностями здравоохранения в медицинской кислородной и дыхательной терапии значительно ускоряет расширение рынка. Кроме того, переход к системам генерации газа на месте и эффективной крупномасштабной распределительной инфраструктуре повышает надежность поставок и снижает затраты на логистику, тем самым ускоряя внедрение как в развитых, так и в развивающихся странах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке массового газа с самой большой долей доходов в 2025 году, поддерживаемой сильной промышленной инфраструктурой, высоким внедрением передовых технологий производства и значительным спросом со стороны сектора здравоохранения и электроники. Наличие устоявшихся поставщиков промышленного газа и широкое использование кислорода, азота и водорода в нефтепереработке, сварке и медицине еще больше укрепляет региональное доминирование.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR с 2026 по 2033 год. Рост обусловлен быстрой индустриализацией, расширением производственных баз полупроводников и электроники, увеличением инвестиций в химическую промышленность и увеличением развития инфраструктуры в Китае, Индии и Юго-Восточной Азии, а также растущим внедрением систем производства газа на месте.

- Сегмент азота занимал самую большую долю доходов на рынке примерно 33,5% в 2025 году, что обусловлено его широким использованием в инертном производстве, консервации пищевых продуктов, производстве электроники и химической обработке. Его стабильность, экономичность и широкая промышленная применимость делают его наиболее широко потребляемым промышленным газом во всем мире.

- Сегмент водорода, по прогнозам, зарегистрирует самый быстрый рост на уровне около 10,2% с 2026 по 2033 год, чему будет способствовать растущее внедрение в системы чистой энергии, топливные элементы, процессы переработки и глобальные инициативы по декарбонизации.

- На долю обрабатывающей промышленности в 2025 году пришлось около 28,1% рынка из-за постоянного спроса на технологические газы при оптимизации производства, охлаждении и инертных операциях.

- Ожидается, что сегмент Electronics & Semiconductor будет расти на самом быстром CAGR около 11,5%, что обусловлено растущим спросом на газы сверхвысокой чистоты в производстве пластин, производстве чипов и передовых полупроводниковых узлах.

- Bulk Liquid Tankers доминировали на рынке с долей выручки около 40,3% в 2025 году, благодаря их эффективности в крупномасштабных перевозках и поставках промышленным пользователям по регионам.

- Ожидается, что самый быстрый рост будет зафиксирован при CAGR около 9,8%, что обусловлено растущим спросом на экономически эффективные, надежные и непрерывные решения для газоснабжения на производственных объектах и в учреждениях здравоохранения.

- Нефть и газ занимали самую большую долю рынка примерно 25,6% в 2025 году из-за широкого использования водорода и азота в нефтепереработке, переработке и усилении операций по рекуперации нефти.

- Сегмент Electronics & Semiconductor, по прогнозам, будет расти на самом быстром CAGR около 11,8%, чему будет способствовать быстрое расширение мощностей по производству полупроводников и растущее внедрение промышленных газов высокой чистоты в передовые процессы производства чипов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): $ 98,41 млрд

- Ожидаемая рыночная стоимость (2033): 160,55 млрд долларов США

- Прогноз CAGR (2026–2033): 6,31%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация газового рынка

|

Атрибуты |

Насыпной газовый ключОбзор рынка |

|

Сегменты покрыты |

•По типу:Кислород, азот, водород, диоксид углерода, аргон и другие •С помощью приложенияПроизводство, сварка и изготовление металлов, химическая обработка, консервация продуктов питания и напитков, здравоохранение и фармацевтика, электроника и полупроводник •Режим хранения и распределенияЦилиндры, наливные жидкостные танкеры, поколение на месте, трубопроводы •Промышленность конечного использования:Нефть и газ, химикаты, здравоохранение, продукты питания и напитки, металлургия, электроника и полупроводник |

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Воздушная жидкость(Франция) |

|

Рыночные возможности |

• Расширение водородной экономики |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

глобальныйТенденции на рынке газа

Тенденция: растущий спрос на экологически чистую энергию Промышленная декарбонизация

Растущий спрос на низкоуглеродные энергетические решения, оптимизацию промышленных процессов и газы с высокой чистотой стимулирует внедрение объемных газов в промышленности, химической переработке и энергетике. Обычные промышленные операции на основе топлива все чаще заменяются или поддерживаются системами на основе газа, которые повышают эффективность, сокращают выбросы и обеспечивают более чистую производственную среду.

В водородных энергетических системах основной объем водорода используется в процессах переработки и производства аммиака, а мировой спрос на водород в 2024 году превысит 95 миллионов тонн в соответствии с отраслевыми ориентирами, что подчеркивает его растущую роль в инициативах по декарбонизации. В сталелитейной промышленности обогащенное кислородом сжигание широко используется в доменных печах для повышения эффективности сгорания и снижения потребления кокса.

Расширение производства полупроводников и производства электроники также увеличивает спрос на азот и аргоновые газы сверхвысокой чистоты, используемые в инертных, охлаждающих и обрабатывающих пластинах. Кроме того, системы здравоохранения по-прежнему полагаются на основную инфраструктуру снабжения кислородом, при этом потребление медицинского кислорода значительно растет после 2020 года и остается повышенным из-за расширения больничных сетей и спроса на респираторную помощь. Пилотные проекты по водородной мобильности в 2025 году в Европе и Японии еще больше укрепляют сети распределения водорода для систем транспортировки топливных элементов, повышая энергоэффективность и снижая интенсивность углерода в городской мобильности.

Динамика мирового газового рынка

Ключевой драйвер рынка: растущий промышленный спрос на газы высокой чистоты и эффективности процессов

Промышленные предприятия во всем мире все чаще используют объемные газы для повышения эффективности производства, улучшения качества продукции и соблюдения строгих экологических норм. Крупномасштабные производственные операции требуют непрерывного газоснабжения для инерции, охлаждения, контроля окисления и химического синтеза, стимулируя высокий спрос на азот, кислород и водород в объемной форме.

Такие отрасли, как химическая промышленность, металлургия и электроника, все чаще интегрируют объемные газовые системы в производственные линии для повышения стабильности процессов и снижения рисков загрязнения. В нефтеперерабатывающем и нефтехимическом секторах водород широко используется для процессов десульфурации в соответствии с более чистыми топливными стандартами. Средства полупроводникового производства также расширяют использование газа сверхвысокой чистоты для поддержки передовых узлов производства чипов ниже 10 нм, где точность процесса имеет решающее значение.

Аналогичным образом, расширение инфраструктуры здравоохранения стимулирует постоянный спрос на медицинские системы снабжения кислородом, особенно в развивающихся странах, инвестирующих в расширение потенциала больниц и системы готовности к чрезвычайным ситуациям. Промышленные тематические исследования с 2024 года в производственных кластерах Азиатско-Тихоокеанского региона показали, что инерционные системы на основе азота снижают потери окисления при обработке металлов до 12-18% в контролируемых средах.

Ключевые ограничения/вызовы: высокие затраты на инфраструктуру и сложности хранения и транспортировки

Распределение большого объема газа требует значительных капиталовложений в резервуары для хранения, криогенные системы, трубопроводы и логистическую инфраструктуру, создавая барьеры для малых и средних отраслей. Обработка и транспортировка газов, таких как водород и кислород, также связаны со строгими стандартами безопасности, повышением эксплуатационной сложности и затратами на соответствие требованиям.

Кроме того, энергоемкие процессы сжижения и сжатия увеличивают производственные затраты, ограничивая доступность на чувствительных к цене рынках. Ограниченная трубопроводная инфраструктура в развивающихся регионах еще больше ограничивает масштабное внедрение, вынуждая полагаться на менее эффективные и более дорогостоящие системы распределения на основе цилиндров.

Исследования показывают, что системы хранения сжиженного водорода могут составлять до 30-40% от общей стоимости поставляемого водорода, что значительно влияет на масштабируемость по сравнению с обычными промышленными видами топлива.

Ключевые возможности рынка: расширение водородной экономики Полупроводниковое производство

Современные инициативы по энергетическому переходу, экосистемы электрической мобильности и передовые производственные мощности полупроводников создают широкие возможности для крупных поставщиков газа. Водород все чаще позиционируется как ключевой энергоноситель в транспортных средствах на топливных элементах и промышленных проектах по декарбонизации.

Автомобильные и энергетические компании расширяют инфраструктуру заправки водородом, а в 2025 году в Азиатско-Тихоокеанском регионе будет реализовано несколько пилотных проектов, направленных на крупномасштабное развертывание транспортных средств на топливных элементах. В производстве электроники растущий спрос на передовые чипы ускоряет потребление газов высокой чистоты, таких как аргон и азот, для процессов осаждения и травления.

Кроме того, достижения в области криогенных систем хранения и модульных систем генерации газа повышают эффективность поставок и снижают зависимость от централизованных производственных мощностей. Промышленные водородные пилотные заводы в Европе в течение 2025 года сообщили об улучшении эффективности использования энергии примерно на 15-20% за счет интегрированного электролиза и систем распределения на месте, укрепив долгосрочный потенциал внедрения в глобальных отраслях.

Глобальный объем рынка насыпного газа

Мировой рынок объемного газа сегментируется на основе типа, применения, режима хранения и распределения и отрасли конечного использования.

• По типу

По типу объемный рынок газа сегментирован на кислород, азот, водород, диоксид углерода, аргон и другие. Сегмент азота занимал самую большую долю доходов на рынке примерно 33,5% в 2025 году, что обусловлено его широким использованием в инертном производстве, консервации пищевых продуктов, производстве электроники и химической обработке. Его стабильность, экономичность и широкая промышленная применимость делают его наиболее широко потребляемым промышленным газом во всем мире.

Сегмент водорода, по прогнозам, зарегистрирует самый быстрый рост на уровне около 10,2% с 2026 по 2033 год, чему будет способствовать растущее внедрение в системы чистой энергии, топливные элементы, процессы переработки и глобальные инициативы по декарбонизации.

• Подача заявки

На основе применения рынок сегментирован в производство, сварку и изготовление металлов, химическую обработку, консервацию продуктов питания и напитков, здравоохранение и фармацевтику, а также электронику и полупроводник. На долю обрабатывающей промышленности в 2025 году пришлось около 28,1% рынка из-за постоянного спроса на технологические газы при оптимизации производства, охлаждении и инертных операциях.

Ожидается, что сегмент Electronics & Semiconductor будет расти на самом быстром CAGR около 11,5%, что обусловлено растущим спросом на газы сверхвысокой чистоты в производстве пластин, производстве чипов и передовых полупроводниковых узлах.

• в режиме хранения и распределения

На основе режима хранения и распределения рынок сегментирован на цилиндры, баки с жидкостью, генерацию на месте и трубопроводы. Bulk Liquid Tankers доминировали на рынке с долей выручки около 40,3% в 2025 году, благодаря их эффективности в крупномасштабных перевозках и поставках промышленным пользователям по регионам.

Ожидается, что самый быстрый рост будет зафиксирован при CAGR около 9,8%, что обусловлено растущим спросом на экономически эффективные, надежные и непрерывные решения для газоснабжения на производственных объектах и в учреждениях здравоохранения.

• Промышленность конечного использования

На основе отрасли конечного использования рынок сегментирован на нефть и газ, химикаты, здравоохранение, продукты питания и напитки, металлургию и электронику и полупроводник. Нефть и газ занимали самую большую долю рынка примерно 25,6% в 2025 году из-за широкого использования водорода и азота в нефтепереработке, переработке и усилении операций по рекуперации нефти.

Сегмент Electronics & Semiconductor, по прогнозам, будет расти на самом быстром CAGR около 11,8%, чему будет способствовать быстрое расширение мощностей по производству полупроводников и растущее внедрение промышленных газов высокой чистоты в передовые процессы производства чипов.

глобальныйРегиональный анализ рынка газа

Северная Америка Bulk Gas Market Insight

Северная Америка доминировала на рынке массового газа с самой большой долей доходов в 36,2% в 2025 году, чему способствовала сильная промышленная инфраструктура, высокий спрос со стороны нефтегазоперерабатывающих заводов и передовых полупроводниковых производств. Регион выигрывает от широкого внедрения водорода и азота в химическую обработку, а также от хорошо развитого сектора здравоохранения, требующего непрерывного медицинского снабжения кислородом. Увеличение инвестиций в проекты перехода на чистую энергию и инициативы по водородной мобильности еще больше укрепляют рост рынка.

США Bulk Gas Market Insight

Объемный газовый рынок США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало широкое использование промышленных газов для переработки, электроники и здравоохранения. Растущее использование водорода в проектах чистого топлива, наряду с высоким спросом на газы сверхвысокой чистоты на заводах по производству полупроводников, поддерживает расширение рынка. Наличие крупных производителей газа и развитой распределительной инфраструктуры еще больше повышает эффективность цепочки поставок и проникновение на рынок.

Европейский рынок газа Bulk

Ожидается, что на европейском рынке массового газа будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет политики декарбонизации, инициатив по «зеленому» водороду и строгих правил сокращения выбросов. В регионе наблюдается растущее внедрение промышленных газов в производство стали, химическую обработку и хранение возобновляемых источников энергии. Расширение водородных коридоров и крупномасштабных проектов электролиза еще больше ускоряет спрос на инфраструктуру сыпучих газов.

Великобритания Bulk Gas Market Insight

Ожидается, что объемный рынок газа в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено ростом инвестиций в проекты водородной энергетики и модернизацией промышленных сетей газоснабжения. Растущий спрос со стороны здравоохранения и пищевой промышленности также поддерживает потребление кислорода и азота. Поддерживаемые правительством программы в области чистой энергии еще больше поощряют принятие решений с низким содержанием углерода в газе.

Германия Bulk Gas Market Insight

Ожидается, что объемный газовый рынок Германии будет расти с 2026 по 2033 год, чему будет способствовать его лидерство в промышленном производстве и сильный акцент на стратегии энергетического перехода. Страна быстро расширяет промышленное применение водорода в производстве стали и химической переработке. Растущие инвестиции в углеродно-нейтральные производственные мощности и интеграцию возобновляемых источников энергии способствуют дальнейшему расширению рынка.

Asia-Pacific Bulk Gas Market Insight (недоступная ссылка)

Ожидается, что на Азиатско-Тихоокеанском газовом рынке будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением производства электроники и ростом развития инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущий спрос на полупроводники, сталь и нефтехимические продукты стимулирует потребление азота, кислорода и аргоновых газов. Сильный рост проектов в области водородной энергетики способствует дальнейшему расширению регионального рынка.

Японский рынок газа Bulk

Ожидается, что объемный рынок газа в Японии будет расти с 2026 по 2033 год благодаря передовому производству полупроводников, высокоточному производству и увеличению использования водородной энергии. Акцент страны на транспортных средствах на топливных элементах и технологиях чистой энергии стимулирует спрос на водород, в то время как ее электронная промышленность по-прежнему требует газов сверхвысокой чистоты. Тенденции старения населения также увеличивают спрос на медицинские системы снабжения кислородом в медицинских учреждениях.

Китай проанализировал рынок газа

Китайский рынок объемного газа составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым промышленным расширением, сильным ростом производства полупроводников и крупномасштабным химическим производством. Страна является основным потребителем кислорода, азота и водорода в сталелитейной, электронной и нефтехимической промышленности. Сильная государственная поддержка развития водородной энергетики и непрерывного расширения инфраструктуры являются ключевыми факторами доминирования на рынке Китая.

Доля мирового газового рынка

Газовая отрасль в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Air Liquide (Франция)

• Linde plc (Ирландия)

Air Products and Chemicals, Inc. (США)

Taiyo Nippon Sanso Corporation (Япония)

Messer Group GmbH (Германия)

Iwatani Corporation (Япония)

Matheson Tri-Gas, Inc. (США)

Gulf Cryo (США)

• SOL Group (Италия)

Yingde Gases Group Company Limited (Китай)

AMCS Corporation (Южная Корея)

Nippon Gases (Япония)

BASF SE (Германия)

Praxair Technology, Inc. (США)

Ellenbarrie Industrial Gases Ltd. (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.