Global Bulk Industrial Gas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

108.96 Billion

USD

176.62 Billion

2025

2033

USD

108.96 Billion

USD

176.62 Billion

2025

2033

| 2026 –2033 | |

| USD 108.96 Billion | |

| USD 176.62 Billion | |

| % | |

|

Глобальный рынок насыпного промышленного газа по типу газа (кислород, азот, водород, диоксид углерода, аргон, ацетилен и другие), режим распределения (распределение трубопроводов, распределение жидкостей / насыпей и цилиндров), отрасль конечного использования (производство, химикаты и нефтехимические продукты, здравоохранение, продукты питания и напитки, электроника и полупроводник, энергетика и энергетика, обработка металлов и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка промышленных газов

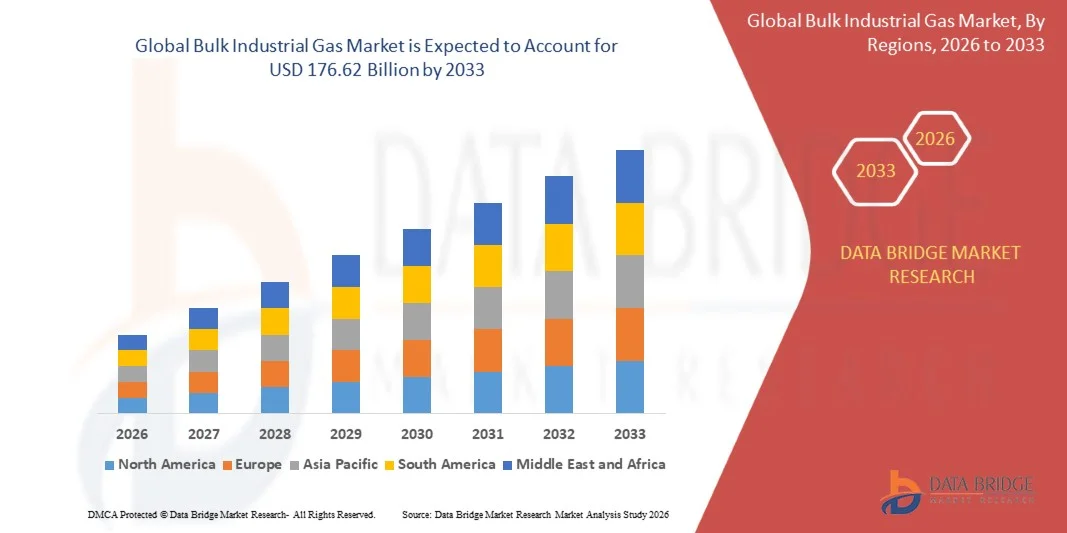

Промышленный рынок газа был оценен в108,96 млрд долларов США в 2025 годуи, по прогнозам, достигнет176,62 млрд долларов к 2033 годуРастущий в aCAGR 6,24% с 2026 по 2033 годРынок демонстрирует стабильный рост, обусловленный растущей индустриализацией, растущим спросом со стороны обрабатывающей промышленности и здравоохранения, расширением производства полупроводников и растущими инвестициями в чистую энергию и водородную инфраструктуру в развитых и развивающихся странах.

Насыпные промышленные газы играют решающую роль в широком спектре промышленных операций, включая изготовление металлов, химическую обработку, сохранение продуктов питания, производство электроники, медицинские услуги и энергетические приложения. Растущая потребность в высокочистых газах, операционной эффективности и оптимизации процессов побуждает отрасли внедрять передовые технологии добычи, хранения и распределения газа.

Кроме того, растущее внимание к декарбонизации и устойчивым промышленным операциям ускоряет внедрение технологий, связанных с улавливанием водорода и углерода. Растущие инвестиции в промышленную инфраструктуру в сочетании с растущим спросом на объемные перевозки газа и централизованные системы газоснабжения продолжают поддерживать долгосрочное расширение рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке насыпного промышленного газа с самой большой долей доходов в 38,46% в 2025 году, чему способствовала быстрая индустриализация, расширение производственной деятельности и высокий спрос со стороны Китая, Индии, Японии и Южной Кореи.

- Сегмент азота возглавил рынок с долей 29,84% в 2025 году, что обусловлено широким использованием в процессах консервации пищевых продуктов, производства электроники, обработки металлов и химического производства.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 6,8% с 2026 по 2033 год, чему способствуют растущие инвестиции в производство полупроводников, водородные проекты и передовую инфраструктуру здравоохранения.

- Водород является самым быстрорастущим сегментом газового типа, который, по прогнозам, зарегистрирует CAGR в 7,4%, что отражает растущее внедрение инициатив в области чистой энергии, переработки, топливных элементов и декарбонизации.

- Merchant Liquid/Bulk Distribution доминирует в категории режимов распределения с долей выручки 46,73% в 2025 году, чему способствует растущий промышленный спрос на крупнообъемные, экономически эффективные перевозки газа.

- Сегмент химикатов и нефтехимикатов занимает значительную долю в категории конечного использования из-за широкого применения промышленных газов в переработке, синтезе и оптимизации процессов.

- Увеличение инвестиций в производство зеленого водорода, технологии улавливания углерода и энергоэффективные системы разделения газа создают новые долгосрочные возможности роста для промышленных производителей газа.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 108,96 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 176,62 долл. Миллиард

- Прогноз CAGR (2026–2033): 6,24%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Объем и объем рынка промышленного газаСегментация

|

Атрибуты |

Промышленный газовый ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Linde plc (Ирландия) Air Liquide (Франция) Air Products and Chemicals, Inc. (США) Messer Group GmbH (Германия) Nippon Sanso Holdings Corporation (Япония) Taiyo Nippon Sanso Corporation (Япония) INOX Air Products (Индия) Gulf Cryo (Кувейт) SOL Group (Италия) Matheson Tri-Gas, Inc. (США) Yingde Gases Group Company Limited (Китай) Praxair Technology, Inc. (США) Ellenbarrie Industrial Gases Ltd. (Индия) Universal Industrial Gases, Inc. (США) BASF SE (Германия) |

|

Рыночные возможности |

Расширение зеленой водородной инфраструктуры · Рост инвестиций в производство полупроводников • Расширение внедрения технологий улавливания и использования углерода |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции на рынке промышленного газа

Тенденция: растущее внедрение водородных и устойчивых промышленных газовых решений

Растущий глобальный акцент на декарбонизации и энергетическом переходе значительно увеличивает внедрение водородных и низкоэмиссионных технологий промышленного газа. Отрасли промышленности, включая переработку, химические вещества, производство электроэнергии и транспорт, вкладывают значительные средства в зеленую водородную инфраструктуру и проекты по улавливанию углерода для сокращения выбросов углерода и улучшения целевых показателей устойчивости.

Кроме того, промышленные газовые компании расширяют инвестиции в установки разделения воздуха, технологии сжижения водорода и энергоэффективные системы производства газа для повышения операционной эффективности и поддержки перехода к более чистым промышленным процессам. Увеличение государственных стимулов и ориентированная на климат промышленная политика еще больше ускоряют принятие рынка во всем мире.

Динамика рынка промышленного газа

Ключевой фактор рынка: рост индустриализации и расширение производства

Быстрая индустриализация в странах с развивающейся экономикой и увеличение объемов производства во всем мире являются основными факторами, стимулирующими спрос на объемные промышленные газы. Промышленные газы широко используются в сварке, резке, изготовлении металлов, производстве электроники, химическом синтезе и консервации пищевых продуктов.

Растущие инвестиции в производство полупроводников, автомобильное производство и инфраструктуру здравоохранения еще больше увеличивают спрос на газы высокой чистоты и передовые системы распределения газа. Кроме того, все более широкое внедрение технологий промышленной автоматизации и точного производства продолжает укреплять роль промышленных газов в современных промышленных экосистемах.

Ключевое ограничение / проблема: высокое потребление энергии и затраты на летучее сырье

Основной проблемой на рынке насыпного промышленного газа является высокая энергоемкость, связанная с добычей газа, сжижением и транспортными процессами. Единицы разделения воздуха и установки по производству водорода требуют значительного потребления электроэнергии, что подвергает производителей воздействию колебаний цен на энергию и эксплуатационных затрат.

Кроме того, волатильность цен на природный газ, транспортные расходы и требования к инвестициям в инфраструктуру создают финансовые проблемы для производителей и дистрибьюторов, особенно на чувствительных к затратам и развивающихся рынках.

Ключевые возможности рынка: расширение полупроводниковой и чистой энергетики

Быстрое расширение полупроводникового производства и производства экологически чистой энергии открывает значительные возможности для роста крупных промышленных поставщиков газа. Средства полупроводникового производства требуют сверхчистого азота, аргона и специальных газов для обработки пластин и производства электроники.

Одновременно увеличение инвестиций в инфраструктуру водородного топлива, интеграцию возобновляемых источников энергии и проекты по улавливанию углерода создают долгосрочные возможности для промышленных газовых компаний по расширению продуктовых портфелей, производственных мощностей и региональных сетей поставок.

Объем рынка промышленного газа

Рынок объемного промышленного газа сегментируется на основе типа газа, режима распределения и отрасли конечного использования.

- По типу газа

На основе газового типа рынок насыпного промышленного газа подразделяется на кислород, азот, водород, углекислый газ, аргон, ацетилен и другие. Сегмент азота доминировал на рынке с долей 29,84% в 2025 году благодаря широкому использованию в области консервации пищевых продуктов, производства электроники, обработки металлов, фармацевтического производства и химических применений. Растущий спрос на инертные газовые среды, криогенные системы замораживания и приложения для промышленной безопасности продолжает поддерживать повсеместное потребление азота во всем мире.

Сегмент водорода, по прогнозам, станет свидетелем самого быстрого CAGR в 7,4% с 2026 по 2033 год, что обусловлено ростом инвестиций в проекты зеленого водорода, технологии топливных элементов, модернизацию НПЗ и инициативы по промышленной декарбонизации. Увеличение государственной поддержки перехода к чистой энергии и развития водородной инфраструктуры еще больше ускоряет рост сегмента.

- в режиме распределения

На основе режима распределения, Промышленный газовый рынок Bulk сегментируется на распределение трубопроводов, торговое распределение жидкости / массы и распределение цилиндров. Сегмент дистрибуции товарных жидкостей/навалов доминировал на рынке с долей 46,73% в 2025 году из-за его экономической эффективности, масштабируемости и пригодности для промышленного применения в больших объемах. Крупномасштабные производственные мощности, химические заводы и учреждения здравоохранения все больше полагаются на системы транспортировки наливного жидкого газа для обеспечения бесперебойного газоснабжения и операционной эффективности.

Ожидается, что в сегменте распределения трубопроводов самый быстрый CAGR составит 6,7% с 2026 по 2033 год, что обусловлено увеличением инвестиций в интегрированные промышленные кластеры, нефтеперерабатывающие комплексы и централизованную инфраструктуру газоснабжения. Трубопроводные системы обеспечивают повышенную надежность поставок, снижение транспортных расходов и повышение эксплуатационной безопасности для промышленных пользователей с высоким потреблением.

- конечная промышленность

На основе отрасли конечного использования, рынок промышленного газа Bulk сегментируется на производство, химикаты и нефтехимические продукты, здравоохранение, продукты питания и напитки, электронику и полупроводники, энергию и энергию, обработку металлов и другие. Сегмент химикатов и нефтехимии доминировал на рынке с долей 31,18% в 2025 году из-за широкого использования промышленных газов в нефтепереработке, производстве аммиака, гидрокрекинга, окислительных процессов и операций химического синтеза. Расширение нефтехимического потенциала и растущий спрос на технологии оптимизации процессов продолжают укреплять доминирование сегмента во всем мире.

Ожидается, что в сегменте электроники и полупроводников будет наблюдаться самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено ростом глобальных инвестиций в производство полупроводников, увеличением производства электроники и растущим спросом на газы сверхвысокой чистоты в области производства пластин и обработки чипов. Расширение отраслей ИИ, облачных вычислений и бытовой электроники еще больше ускоряет промышленное потребление газа на полупроводниковых объектах.

Региональный анализ рынка промышленного газа

Азиатско-Тихоокеанский регион доминировал на рынке массового промышленного газа и составлял наибольшую долю доходов в 38,46% в 2025 году, чему способствовала быстрая индустриализация, расширение производства и рост инвестиций в химические вещества, электронику, производство стали и инфраструктуру здравоохранения в Китае, Индии, Японии и Южной Корее. Регион также выигрывает от сильного промышленного потребления газа в тяжелой промышленности и полупроводниковой промышленности.

Обзор рынка промышленного газа США

Рынок массового промышленного газа в США демонстрирует сильный рост благодаря увеличению инвестиций в производство полупроводников, расширение здравоохранения, чистую водородную инфраструктуру и передовые технологии промышленного производства. Растущее внедрение промышленной автоматизации и растущий спрос на газы высокой чистоты в аэрокосмической, электронной и энергетической отраслях продолжают стимулировать расширение рынка.

Европа проанализировала рынок промышленного газа

Европейский рынок массового промышленного газа остается значительным источником глобальных доходов, что обусловлено сильной промышленной инфраструктурой, растущим вниманием к устойчивости и растущими инвестициями в инициативы по водородной экономике. Производители промышленного газа по всей Европе все чаще инвестируют в технологии производства с нейтральным уровнем выбросов углерода и энергоэффективные системы переработки газа.

Великобритания Bulk Industrial Gas Market Insight

Британский рынок объемного промышленного газа переживает устойчивый рост, поддерживаемый растущим внедрением водородных технологий, программ промышленной модернизации и растущими инвестициями в здравоохранение и пищевую промышленность. Растущий спрос на устойчивое производство и промышленные операции с низким уровнем выбросов еще больше поддерживает рост рынка.

Германия проанализировала рынок промышленного газа

Рынок массового промышленного газа Германии неуклонно расширяется благодаря сильным автомобильным, химическим и инженерным секторам страны. Увеличение спроса на промышленные газы в точном производстве, сварке, производстве полупроводников и развитии водородной инфраструктуры ускоряет рост рынка по всей Германии.

Asia-Pacific Bulk Industrial Gas Market Insight (недоступная ссылка)

Ожидается, что рынок массового промышленного газа в Азиатско-Тихоокеанском регионе будет значительно расти благодаря быстрой урбанизации, увеличению промышленного производства и расширению полупроводниковой и электронной промышленности. Рост инвестиций в производство стали, химическую переработку и инфраструктуру здравоохранения также способствует расширению регионального рынка.

Япония проанализировала рынок промышленного газа

Японский рынок объемного промышленного газа демонстрирует устойчивый рост, обусловленный сильным спросом на производство электроники, производство полупроводников, здравоохранение и чистую энергию. Все более широкое внедрение промышленных газов высокой чистоты и передовых технологий разделения газа продолжает укреплять спрос на рынке.

Китай проанализировал рынок промышленного газа

Рынок массового промышленного газа Китая быстро растет из-за крупномасштабной индустриализации, расширения производственных мощностей и роста инвестиций в электронику, сталь, химикаты и возобновляемые источники энергии. Растущий спрос на водородную инфраструктуру и производство полупроводников позиционирует Китай как один из крупнейших рынков потребления промышленного газа в мире.

Доля рынка промышленного газа

Индустрия насыпного промышленного газа в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Linde plc (Ирландия)

- Air Liquide (Франция)

- Air Products and Chemicals, Inc. (США)

- Messer Group GmbH (Германия)

- Nippon Sanso Holdings Corporation (Япония)

- Taiyo Nippon Sanso Corporation (Япония)

- INOX Air Products (Индия)

- Gulf Cryo (Кувейт)

- Группа SOL (Италия)

- Matheson Tri-Gas, Inc. (США)

- Yingde Gases Group Company Limited (Китай)

- Praxair Technology, Inc. (США)

- Ellenbarrie Industrial Gases Ltd. (Индия)

- Universal Industrial Gases, Inc. (США)

- BASF SE (Германия)

Последние события на рынке промышленного газа

- В ноябре 2024 года компания Air Products and Chemicals, Inc. объявила о продвижении крупномасштабных проектов по производству чистого водорода в Северной Америке и на Ближнем Востоке, направленных на поддержку низкоуглеродных промышленных операций и стратегий энергетического перехода. Ожидается, что проекты значительно расширят возможности компании по производству водорода.

- В сентябре 2024 года Nippon Sanso Holdings Corporation расширила свои специализированные газовые производственные мощности для полупроводниковых производств в Японии. Расширение поддерживает растущий спрос на газы сверхвысокой чистоты на передовых предприятиях по производству электроники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.