Global Bulk Solid State Laser Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.28 Billion

USD

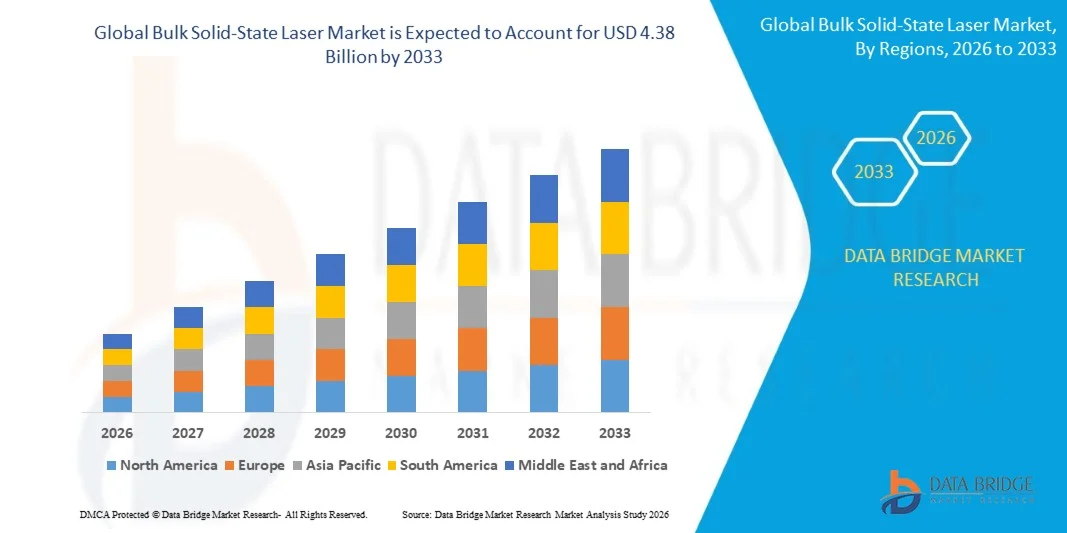

4.38 Billion

2025

2033

USD

2.28 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 4.38 Billion | |

| % | |

|

Global Bulk Solid-State Laser Market Segmentation, By Material (Nd:YAG Laser (Neodymium-doped Yttrium Aluminum Garnet), Er:YAG Laser (Erbium-doped Yttrium Aluminum Garnet), Alexandrite Laser, Ti:Sapphire Laser (DPSSL), Technology (Diode Pumped Solid-state Laser (DPSSL), Fiber Laser, Disk Laser, Thin Slab Laser, Optically Pumped Semiconductor Laser (OPSL) и другие), Power Range (Low Power (1 КВт) и High Power (1 КВт), Wavelength Range (Ultraviolet (UV), Visible, Infrared (IR) и Mid-Infrared (MIR)), Operation Type (Pulsed Operation and Continuous Wave Operation), Application (Automotive, Industrial, Data Storage

Что такое твердотельный лазер Global BulkРазмер рынка и темпы роста?

- Мировой объем рынка твердотельных лазеров был оценен в2,28 млрд долларов в 2025 годуОжидается, что он достигнет$4,38 млрд к 2033 году, вCAGR 8,53%в течение прогнозируемого периода

- Растущий спрос на высокоточные лазерные системы в промышленном производстве, медицинских устройствах, оборонных приложениях, телекоммуникациях и научных исследованиях является одним из основных факторов, стимулирующих рост рынка.

- Растущее внедрение лазерных систем Nd:YAG, Er:YAG, Alexandrite и Ti:Sapphire в области резки, сварки, маркировки, бурения и обработки материалов способствует дальнейшему расширению рынка.

Каковы основные выводы на рынке твердотельного лазера?

- Ожидается, что растущая потребность в энергоэффективных, мощных и гибких к длине волны лазерных технологиях в автомобильных производственных линиях, производстве полупроводников и аэрокосмических системах увеличит спрос.

- Постоянные достижения в области твердотельных лазеров с диодной накачкой (DPSSL), волоконно-интегрированных систем и импульсных лазерных технологий еще больше ускоряют рост рынка твердотельных лазеров Bulk Solid-State.

- Северная Америка доминировала на рынке твердотельных лазеров с долей выручки 36,21% в 2025 году, чему способствовал сильный рост промышленной автоматизации, аэрокосмических и оборонных систем, медицинских лазерных процедур, производства полупроводников и передовых исследовательских приложений в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,36% с 2026 по 2033 год, что обусловлено быстрым расширением производства электроники, автомобильного производства, медицинских технологий, производства полупроводников и телекоммуникационной инфраструктуры в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Лазерный сегмент Nd:YAG доминировал на рынке с долей 34,6% в 2025 году, поскольку он остается предпочтительным материалом для промышленной резки, сварки, маркировки и медицинского применения благодаря превосходному качеству луча, термической стабильности и универсальности на выходе с несколькими длинами волн.

Сфера охвата и сегментация твердотельного лазерного рынка

| Атрибуты | Твердотельный лазерный ключОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке твердотельных лазеров?

"Увеличение перехода к высокоэффективным, энергоэффективным и компактным твердотельным лазерным системам"

- На рынке твердотельных лазеров Bulk наблюдается активное внедрение компактных, мощных и энергоэффективных лазерных систем, предназначенных для поддержки точного производства, медицинских процедур, систем защиты и передовых исследовательских приложений.

- Производители внедряют твердотельные лазеры с диодной накачкой (DPSSL), импульсные лазерные системы и гибкие к длине волны платформы, которые обеспечивают повышенное качество луча, термостабильность и высокую эксплуатационную эффективность.

- Растущий спрос на экономичные, компактные и высокопроизводительные лазерные решения стимулирует использование на промышленных производственных линиях, в медицинских учреждениях, аэрокосмических системах и научных лабораториях.

- Например, такие компании, как IPG Photonics, Hamamatsu Photonics, Lumentum и Jenoptik, продвигают лазерные технологии с улучшенной мощностью, точностью луча и интегрированными системами управления.

- Растущая потребность в высокоскоростной обработке материалов, микрофабрикации, лазерной хирургии и системах наведения на защиту ускоряет переход к компактным и высокопроизводительным твердотельным лазерам.

- Поскольку отрасли требуют точности, эффективности и миниатюризации, твердотельные лазеры Bulk останутся жизненно важными для промышленного и технологического применения следующего поколения.

Каковы основные драйверы рынка твердотельных лазеров?

- Растущий спрос на высокоточные, надежные и энергоэффективные лазерные системы для поддержки резки, сварки, маркировки, бурения и медицинских процедур является основным драйвером роста.

- Например, в 2025 году ведущие компании, такие как IPG Photonics, Lumentum и nLight, расширили свои лазерные портфели с расширенными возможностями питания, улучшенным качеством луча и расширенными функциями интеграции.

- Растущее внедрение в автомобильном, аэрокосмическом, электронном, медицинском, телекоммуникационном и оборонном секторах повышает спрос во всем мире в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области лазерной диодной накачки, систем управления теплом, оптических покрытий и технологий управления лучом значительно улучшили производительность системы и эксплуатационную эффективность

- Растущее использование лазеров в производстве электромобилей, производстве полупроводников, минимально инвазивных операциях и системах оптической связи создает сильный спрос на рынке.

- Ожидается, что благодаря постоянным инвестициям в промышленную автоматизацию, медицинские инновации и высокопроизводительные технологии производства, рынок твердотельных лазеров Bulk станет свидетелем сильного долгосрочного роста.

Какой фактор препятствует росту рынка твердотельных лазеров?

- Высокие затраты, связанные с передовыми лазерными системами, высокоточными компонентами и мощными оптическими модулями, ограничивают внедрение среди малых и средних предприятий.

- Например, в течение 2024-2025 годов колебания цен на сырье, полупроводниковые компоненты и специализированные оптические элементы увеличили производственные затраты для нескольких глобальных поставщиков.

- Сложность в интеграции лазерных систем, управлении температурой, выравнивании луча и требованиях к техническому обслуживанию увеличивает потребность в квалифицированных специалистах и технических знаниях.

- Ограниченная осведомленность на развивающихся рынках о передовых лазерных приложениях, возможностях системы и выгодах от затрат замедляет внедрение.

- Конкуренция со стороны волоконных лазеров, газовых лазеров и альтернативных фотонных технологий создает ценовое давление и бросает вызов дифференциации продуктов.

- Для решения этих проблем компании сосредотачиваются на оптимизации затрат, компактном проектировании систем, повышении энергоэффективности и расширенной интеграции программного обеспечения для увеличения глобального внедрения массивных твердотельных лазеров.

Как сегментируется твердотельный лазерный рынок?

Рынок сегментирован на основематериал, технология, диапазон мощности, диапазон длин волн, тип работы и применение.

• По материалам

На основе материала объемный твердотельный лазерный рынок сегментирован на Nd:YAG Laser (Neodymium-doped Yttrium Aluminum Garnet), Er:YAG Laser (Erbium-doped Yttrium Aluminum Garnet), Alexandrite Laser, Ti:Sapphire Laser (Titanium-doped Sapphire) и другие. Лазерный сегмент Nd:YAG доминировал на рынке с долей 34,6% в 2025 году, поскольку он остается предпочтительным материалом для промышленной резки, сварки, маркировки и медицинского применения благодаря превосходному качеству луча, термической стабильности и универсальности на нескольких длинах волн. Эти лазеры обеспечивают отличную эффективность, долговечность и совместимость с импульсными, а также непрерывными волновыми операциями, что способствует широкому внедрению в автомобильное производство, медицинские устройства и системы защиты.

Ожидается, что сегмент лазеров Ti:Sapphire будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на научные исследования, сверхбыстрые лазерные системы, спектроскопию и точные медицинские процедуры.

• Технология

На основе технологии рынок сегментирован на диодный накачанный твердотельный лазер (DPSSL), волоконный лазер, дисковый лазер, тонкий лазер на плите, оптически накачанный полупроводниковый лазер (OPSL) и другие. Сегмент DPSSL доминировал на рынке с долей 31,8% в 2025 году, чему способствовал быстрый рост промышленной автоматизации, медицинских лазерных систем и оптических систем оборонного класса. Системы DPSSL широко используются из-за их высокой эффективности, компактной структуры и снижения тепловых потерь.

Ожидается, что сегмент волоконно-лазерного оборудования будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено увеличением использования в точном производстве, производстве полупроводников и телекоммуникационных приложениях.

• Power Range

Исходя из диапазона мощности, рынок сегментирован на Low Power (<100 Вт), Medium Power (100 Вт-1 КВт) и High Power (>1 КВт). Сегмент Medium Power доминировал на рынке с долей 38,2% в 2025 году, чему способствовало широкое использование промышленного оборудования, маркировки и медицинского оборудования.

Ожидается, что сегмент High Power будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено ростом использования в тяжелой промышленной резке, аэрокосмических компонентах и оборонных приложениях.

• Диапазон длины волны

На основе диапазона длин волн рынок сегментирован на ультрафиолетовый (UV), видимый, инфракрасный (IR) и средний инфракрасный (MIR). Инфракрасный (ИК) сегмент доминировал на рынке с долей 36,5% в 2025 году, что обусловлено сильным внедрением в промышленную обработку и телекоммуникации.

Сегмент среднего инфракрасного диапазона (MIR), по прогнозам, будет расти на самом быстром CAGR из-за растущего спроса на медицинскую визуализацию, зондирование и спектроскопию.

• Тип операции

В зависимости от типа операции рынок сегментирован на операции с импульсной и непрерывной волной. Сегмент Pulsed Operation доминировал на рынке с долей 57,4% в 2025 году, благодаря его активному использованию в точной резке, микрофабрикации и медицинских операциях.

Ожидается, что сегмент непрерывной волновой работы будет расти самыми быстрыми темпами благодаря спросу на телекоммуникации и промышленное отопление.

• Подача заявки

На основе применения рынок подразделяется на автомобильный, промышленный, хранилище данных, медицинский, оборонный и аэрокосмический, телекоммуникации и другие. Промышленный сегмент доминировал на рынке с долей 35,9% в 2025 году, что обусловлено широким использованием в резке, бурении, сварке и точной маркировке.

Ожидается, что медицинский сегмент будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать растущий спрос на лазерные операции, дерматологию, офтальмологию и минимально инвазивные процедуры.

В каком регионе находится наибольшая доля рынка твердотельных лазеров?

- Северная Америка доминировала на рынке твердотельных лазеров с долей выручки 36,21% в 2025 году, чему способствовал сильный рост промышленной автоматизации, аэрокосмических и оборонных систем, медицинских лазерных процедур, производства полупроводников и передовых исследовательских приложений в США и Канаде. Высокое внедрение лазерных систем Nd:YAG, DPSSL и Ti:Sapphire продолжает стимулировать спрос на производственных объектах, оборонных лабораториях, медицинских центрах и университетских научно-исследовательских институтах.

- Ведущие компании Северной Америки внедряют мощные, энергоэффективные и высокоточные твердотельные лазерные системы, укрепляя технологическое преимущество региона. Постоянные инвестиции в модернизацию аэрокосмической промышленности, медицинские инновации, производство электромобилей и обработку полупроводников приводят к долгосрочному расширению рынка.

- Сильная концентрация инженерных талантов, передовые фотонные экосистемы и устойчивые инвестиции в высокопроизводительное производство еще больше укрепляют лидерство на региональном рынке.

Прозрение рынка твердотельного лазера США

США являются крупнейшим поставщиком в Северной Америке, поддерживаемым сильными исследованиями и разработками в области лазерного производства, оборонной оптики, полупроводникового оборудования и медицинских лазерных технологий. Растущее развитие мощных промышленных лазеров, малоинвазивных хирургических систем, решений аэрокосмического таргетинга и оптических модулей связи усиливает спрос на рынке. Присутствие крупных игроков, таких как IPG Photonics, Northrop Grumman и Lumentum, способствует росту рынка.

Канада проанализировала твердотельный лазерный рынок

Канада вносит значительный вклад в региональный рост, чему способствует расширение исследовательских кластеров фотоники, производство аэрокосмических компонентов и инновации в области медицинских устройств. Научно-исследовательские учреждения и промышленные лаборатории все чаще используют твердотельные лазеры для точной обработки и научных применений.

Азиатско-Тихоокеанский рынок твердотельных лазеров

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,36% с 2026 по 2033 год, что обусловлено быстрым расширением производства электроники, автомобильного производства, медицинских технологий, производства полупроводников и телекоммуникационной инфраструктуры в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Высокообъемное производство бытовой электроники, компонентов EV, оптических устройств и точного промышленного оборудования увеличивает спрос на эффективные лазерные системы. Рост полупроводниковой обработки, лазерной хирургии, производства дисплеев и модернизации аэрокосмической промышленности продолжает ускорять потребность в передовых твердотельных лазерах для инженерных и промышленных применений.

Китай проанализировал твердотельный лазерный рынок

Китай является крупнейшим вкладчиком в Азиатско-Тихоокеанский регион благодаря массовым инвестициям в производство полупроводников, промышленную автоматизацию и производство телекоммуникационного оборудования. Растущая разработка высокоточных лазерных систем для электроники и промышленной обработки значительно стимулирует спрос.

Японский рынок лазерного анализа твердого состояния

Япония демонстрирует устойчивый рост, поддерживаемый передовым точным производством, медицинскими системами, робототехникой и автомобильной электроникой. Сильное внимание к высококачественным инженерным инструментам и надежности способствует долгосрочному расширению рынка.

Индия продемонстрировала твердотельный лазерный рынок

Индия становится крупным центром роста, что обусловлено расширением производства электроники, промышленной автоматизации, медицинской инфраструктуры и поддерживаемых правительством производственных инициатив. Растущий спрос на промышленные и медицинские лазерные системы способствует проникновению на рынок.

Южная Корея продемонстрировала твердотельный лазерный рынок

Южная Корея вносит значительный вклад благодаря высокому спросу на полупроводниковые инструменты обработки, технологии отображения, медицинские лазеры и передовые телекоммуникационные системы. Постоянные инновации и сильные производственные мощности поддерживают устойчивый рост рынка.

Какие компании занимают ведущие позиции на рынке твердотельных лазеров?

Массовая твердотельная лазерная промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Hamamatsu Photonics K.K. (Япония)

- IPG Photonics (США)

- Northrop Grumman Corporation (США)

- Jenoptik Laser GmbH (Германия)

- JENOPTIK (Германия)

- Jiangsu Lumispot Technology Co., Ltd. (Китай)

- Laserglow Technologies (Канада)

- LASEROPTEK Co., Ltd. (Южная Корея)

- ЛУМИБИРД (Франция)

- Lumentum Operations LLC (США)

- Maxphotonics (Китай)

- NLight (США)

- Photonic Solutions Ltd. (Великобритания)

- Quanta System S.p.A.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.