Global Bundling Films Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.49 Billion

USD

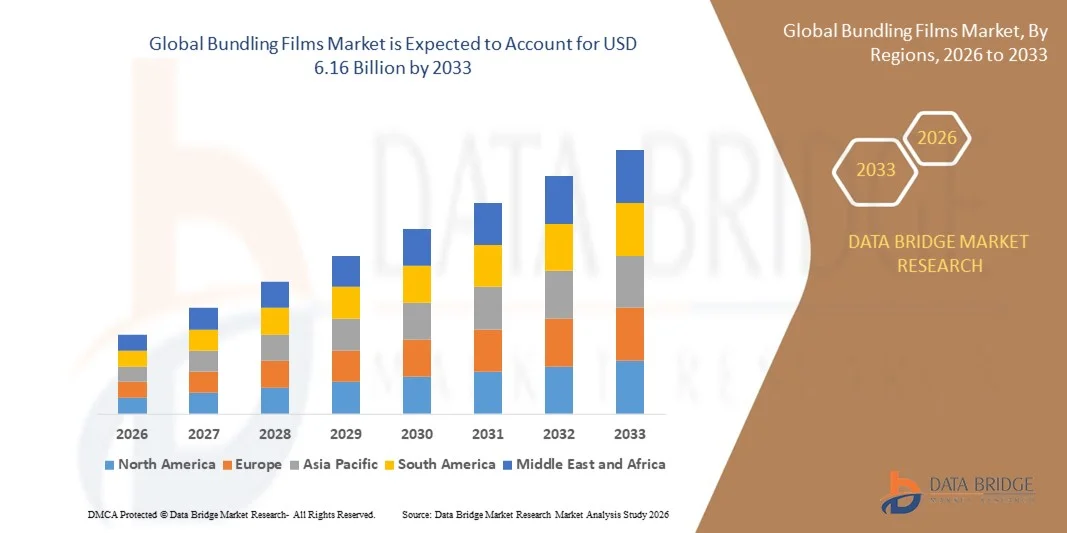

6.16 Billion

2025

2033

USD

2.49 Billion

USD

6.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 6.16 Billion | |

| % | |

|

Сегментация мирового рынка упаковочных пленок по материалам (полиэтилен (PE), поливинилиденхлорид (PVDC), полипропилен (PP), поливинилхлорид (PVC), полиэстер (PET) и полиамид (PA)), типу упаковки (гибкая и полужесткая упаковка), типу продукции (стретч-пленка для упаковки, гибридная стретч-пленка для упаковки, стретч-пленка для упаковки с удлиненным сердечником и предварительно растянутая стретч-пленка для упаковки), применению (продукты питания, фармацевтика, средства личной гигиены и косметика, промышленные товары, коммерческие товары и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка упаковочных пленок

- Объем мирового рынка упаковочных пленок в 2025 году оценивался в 2,49 млрд долларов США и, как ожидается, достигнет 6,16 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на эффективные и экономичные упаковочные решения в пищевой, напиточной и потребительской отраслях.

- Растущее внедрение автоматизированных систем упаковки и экологически чистых упаковочных материалов способствует дальнейшему расширению рынка.

Анализ рынка упаковочных пленок

- Растущая популярность экологически чистых и пригодных для вторичной переработки упаковочных материалов формирует тенденции в области инноваций в продукции и потребительский спрос.

- На рынке наблюдается рост применения упаковочных пленок в промышленном, пищевом и розничном секторах благодаря повышению удобства и эффективности.

- Северная Америка доминировала на рынке упаковочных пленок, занимая наибольшую долю выручки в 38,7% в 2025 году, что было обусловлено высоким спросом на промышленную и розничную упаковку, а также растущим использованием экологически чистых и перерабатываемых пленок.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке упаковочных пленок , чему способствуют рост производственной активности, урбанизация, увеличение располагаемых доходов и растущий спрос на экологичные и эффективные упаковочные решения.

- В 2025 году сегмент полиэтилена (ПЭ) занимал наибольшую долю рынка по выручке, что обусловлено его экономичностью, простотой обработки и универсальностью в применении в промышленной и розничной упаковке. Пленки на основе ПЭ широко используются благодаря своим высоким механическим свойствам, большой эластичности и способности эффективно скреплять продукцию.

Обзор отчета и сегментация рынка упаковочных пленок.

|

Атрибуты |

Анализ рынка комплектации фильмов: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка упаковочных пленок

Переход к экологичной и инновационной упаковке.

- Растущее внимание к устойчивому развитию и экологической ответственности меняет глобальный рынок упаковочных пленок, поскольку компании и потребители отдают приоритет перерабатываемым, биоразлагаемым или биооснованным упаковочным решениям. Упаковочные пленки набирают популярность благодаря своей способности надежно фиксировать продукцию, сокращать количество упаковочных отходов и обеспечивать соответствие нормативным требованиям без ущерба для эксплуатационных характеристик.

- Рост в секторах электронной коммерции, розничной торговли и логистики ускорил спрос на упаковочные пленки, которые улучшают транспортировку продукции, сокращают расход материалов и повышают эффективность работы. Предприятия ищут упаковочные решения, которые обеспечивают баланс между прочностью, экономичностью и воздействием на окружающую среду.

- Внимание потребителей и корпораций к экологически чистым практикам влияет на решения о покупках: компании подчеркивают наличие экологических сертификатов, снижение выбросов углекислого газа и устойчивое снабжение в своих маркетинговых кампаниях. Эти факторы помогают брендам дифференцировать свою продукцию и укреплять доверие со стороны экологически сознательных клиентов.

- Например, в 2024 году австралийская компания Amcor и американская Berry Global представили биоразлагаемые и высокопрочные упаковочные пленки для промышленного и розничного применения. Продукция рекламировалась в каналах электронной коммерции, логистики и розничной торговли как экологически ответственный вариант, укрепляя лояльность к бренду и стимулируя повторные покупки.

- Устойчивое расширение рынка будет зависеть от непрерывных исследований и разработок, инновационных рецептур и производственных процессов, которые сохраняют механические характеристики, одновременно отвечая экологическим требованиям. Производители сосредоточены на повышении масштабируемости, эффективности цепочки поставок и конкурентоспособности по стоимости для более широкого внедрения.

Динамика рынка упаковочных пленок

Водитель

Растущий спрос на эффективные и экономичные решения в области упаковки.

- Растущий спрос на упаковочные решения, которые сокращают потребление материалов, снижают эксплуатационные расходы и повышают эффективность цепочки поставок, стимулирует рост рынка упаковочных пленок. Производители ищут пленки, которые оптимизируют защиту и транспортировку продукции, минимизируя при этом отходы.

- Расширение областей применения в пищевой промышленности, фармацевтике, логистике, электронной коммерции и промышленности стимулирует рост рынка. Пленки для упаковки улучшают штабелирование, безопасность транспортировки и целостность продукции, что делает их незаменимыми для повышения эффективности работы в отраслях с большими объемами производства.

- Компании инвестируют в передовые технологии экструзии, нанесения покрытий и ламинирования для повышения прочности, эластичности и эксплуатационных характеристик пленок. Эти инновации способствуют внедрению экологически чистых пленок, отвечающих экологическим целям без ущерба для функциональности.

- Например, в 2023 году компании Sealed Air в США и Mondi в Германии сообщили об увеличении использования высокоэффективных упаковочных пленок в промышленной и розничной упаковке. Повышение операционной эффективности, сокращение отходов материалов и соответствие стандартам устойчивого развития способствовали внедрению этих технологий, что обеспечило дифференциацию продукции и повторные заказы.

- Для более широкого внедрения по-прежнему необходимо решать вопросы стоимости сырья, масштабируемости производства и стабильных поставок. Инвестиции в эффективные производственные процессы и оптимизацию цепочки поставок имеют решающее значение для поддержания роста и конкурентоспособности.

Сдержанность/Вызов

Более высокие затраты и ограниченная осведомленность по сравнению с традиционными фильмами.

- Относительно более высокая стоимость экологически чистых упаковочных пленок по сравнению с традиционными пластиковыми аналогами остается ключевой проблемой, ограничивающей их внедрение среди производителей, чувствительных к ценам. Более высокие затраты на сырье, сложные производственные процессы и требования к сертификации способствуют повышению цен, в то время как колебания поставок биоразлагаемого или биооснованного сырья могут влиять на стабильность затрат и проникновение на рынок.

- Уровень осведомленности среди конечных пользователей и производителей остается неравномерным, особенно на развивающихся рынках, где спрос на экологичную упаковку все еще находится в стадии формирования. Ограниченное понимание преимуществ с точки зрения эксплуатационных характеристик и экологических преимуществ ограничивает внедрение в определенных сегментах продукции и замедляет внедрение инноваций в этих регионах.

- Проблемы с цепочкой поставок и логистикой также влияют на рост рынка, поскольку для производства экологически чистых упаковочных пленок требуется закупка у сертифицированных поставщиков и соблюдение строгих стандартов качества и хранения. Холодильное хранение, правильная обработка и более короткий срок годности некоторых биоразлагаемых пленок увеличивают операционные издержки, что влияет на доступность продукции и ее видимость на рынке.

- Например, в 2024 году дистрибьюторы в Индии и Индонезии, поставляющие продукцию розничным и логистическим компаниям, сообщили о замедлении внедрения из-за более высоких цен и ограниченной осведомленности о функциональных и экологических преимуществах по сравнению с традиционными пленками. Дополнительные препятствиями стали требования к обращению и хранению, что побудило некоторых розничных продавцов и поставщиков логистических услуг ограничивать место на полках или использовать традиционные альтернативы.

- Для преодоления этих проблем потребуется экономически эффективное производство, расширение дистрибьюторских сетей и целенаправленные образовательные инициативы для производителей и конечных пользователей. Сотрудничество с поставщиками, розничными продавцами и регулирующими органами может помочь раскрыть долгосрочный потенциал роста мирового рынка упаковочных пленок. Разработка конкурентоспособных по цене решений и усиление маркетинга, ориентированного на экологичность и эффективность, будут иметь важное значение для широкого внедрения.

Обзор рынка упаковочных пленок

Рынок сегментирован по материалу, типу упаковки, типу продукции и применению.

- По материалу

По типу материала рынок упаковочных пленок сегментирован на полиэтилен (PE), поливинилиденхлорид (PVDC), полипропилен (PP), поливинилхлорид (PVC), полиэстер (PET) и полиамид (PA). Сегмент полиэтилена (PE) занимал наибольшую долю рынка по выручке в 2025 году благодаря своей экономичности, простоте обработки и универсальности в промышленной и розничной упаковке. Пленки на основе полиэтилена широко используются благодаря своим прочным механическим свойствам, высокой эластичности и способности эффективно скреплять продукцию.

Ожидается, что сегмент полиэстера (ПЭТ) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что объясняется его превосходной прочностью на разрыв, устойчивостью к проколам и пригодностью для высокоэффективной упаковки. Пленки на основе ПЭТ все чаще используются в логистике, пищевой промышленности и других отраслях, где прочность и стабильность груза имеют решающее значение.

- По типу упаковки

По типу упаковки рынок сегментируется на гибкую и полужесткую упаковку. Гибкая упаковка занимала наибольшую долю рынка в 2025 году благодаря своей адаптивности, легкости и экономичности в использовании для комплектации и объединения товаров в розничную торговлю, логистику и промышленность.

Ожидается, что в период с 2026 по 2033 год полужесткая упаковка будет расти самыми быстрыми темпами, что обусловлено ее повышенной грузоподъемностью, ударопрочностью и пригодностью для применения в тяжелой промышленности и фармацевтике, где защита продукции является приоритетом.

- По типу продукции

По типу продукции рынок сегментируется на стретч-пленку для связывания грузов, гибридную стретч-пленку для связывания грузов, стретч-пленку для связывания грузов с удлиненным сердечником и предварительно растянутую стретч-пленку для связывания грузов. В 2025 году наибольшую долю занимала стретч-пленка для связывания грузов благодаря своей универсальности, высокой эластичности и широкому применению в пищевой, напиточной и промышленной логистике.

Прогнозируется, что гибридная стретч-пленка для упаковки продемонстрирует самый высокий темп роста в период 2026–2033 годов, поскольку она сочетает в себе преимущества традиционной стретч-пленки с улучшенными свойствами, такими как повышенная стабильность груза, устойчивость к проколам и снижение расхода материала, что делает ее все более привлекательной для электронной коммерции и промышленного применения.

- По заявлению

В зависимости от области применения рынок сегментируется на пищевую промышленность, фармацевтику, средства личной гигиены и косметику, промышленные товары, коммерческие товары и прочее. Сегмент промышленных товаров занимал наибольшую долю рынка в 2025 году, что было обусловлено высоким спросом на надежные и эффективные упаковочные решения в секторах логистики, производства и тяжелого машиностроения.

Ожидается, что сегмент продуктов питания продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу на гигиеничную, защищенную от вскрытия и экологичную упаковку в пищевой промышленности. Росту способствуют увеличение объемов доставки продуктов питания через электронную коммерцию и потребность в усиленной защите продукции во время транспортировки.

Региональный анализ рынка упаковочных пленок

- Северная Америка доминировала на рынке упаковочных пленок, занимая наибольшую долю выручки в 38,7% в 2025 году, что было обусловлено высоким спросом на промышленную и розничную упаковку, а также растущим использованием экологически чистых и перерабатываемых пленок.

- Производители и дистрибьюторы в регионе уделяют особое внимание эффективности упаковки, сокращению отходов и оптимизации цепочки поставок, что способствовало широкому внедрению упаковочных пленок в логистике, пищевой промышленности и электронной коммерции.

- Развитая производственная база региона, высокие располагаемые доходы и строгие экологические нормы способствуют росту производства современных упаковочных пленок, что делает их предпочтительным решением для надежной и экономически эффективной упаковки.

Анализ рынка комплектных фильмов в США

В 2025 году рынок упаковочных пленок в США занял наибольшую долю выручки в Северной Америке, чему способствовал быстрый рост электронной коммерции, промышленного производства и розничной упаковки. Компании все чаще ищут пленки, обладающие высокой прочностью на разрыв, стабильностью нагрузки и экологичностью. Кроме того, внедрение предварительно растянутых и гибридных упаковочных пленок, а также автоматизация упаковочных линий, еще больше способствуют расширению рынка.

Анализ европейского рынка пленок для упаковки

Ожидается, что европейский рынок упаковочных пленок продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют строгие правила устойчивого развития, растущее использование перерабатываемых и биоразлагаемых пленок, а также увеличение промышленного производства. В регионе наблюдается повышенный спрос в пищевой, фармацевтической и электронной коммерции, при этом производители отдают приоритет пленкам, которые сокращают количество упаковочных отходов, обеспечивая при этом защиту продукции.

Анализ рынка пленочных материалов для упаковки в Великобритании

Прогнозируется, что рынок упаковочных пленок в Великобритании продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая осведомленность об экологичных упаковочных решениях и рост активности в сфере электронной коммерции. Предприятия внедряют высокоэффективные пленки, обеспечивающие долговечность и экономичность, а также соответствующие местным экологическим стандартам. Рост поддерживается спросом в сегментах логистики, розничной торговли и промышленной упаковки.

Анализ рынка пленочных упаковок в Германии

Ожидается, что рынок упаковочных пленок в Германии значительно вырастет в период с 2026 по 2033 год, чему будут способствовать сильная промышленная база страны, ориентация на экологически чистые решения и развитая производственная инфраструктура. Производители внедряют высокопрочные и биоразлагаемые пленки для повышения эффективности производства и соответствия экологическим нормам. Внедрение экологически устойчивых методов упаковки в промышленном и пищевом секторах стимулирует спрос.

Анализ рынка упаковочных пленок в Азиатско-Тихоокеанском регионе

По прогнозам, рынок упаковочных пленок в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, индустриализация и расширение электронной коммерции в таких странах, как Китай, Япония и Индия. Растущая осведомленность об экологичной упаковке в сочетании с увеличением логистической и производственной активности способствует внедрению высокоэффективных упаковочных пленок.

Анализ рынка пленочных комплектов в Японии

Ожидается, что рынок упаковочных пленок в Японии будет быстро расти в период с 2026 по 2033 год благодаря технологическим достижениям, высокому спросу на эффективную упаковку и строгим мерам по сокращению отходов. Предприятия все чаще используют предварительно растянутые и гибридные пленки для промышленного и розничного применения. Тенденция к развитию интеллектуальной логистики и автоматизации упаковочных линий дополнительно способствует росту рынка.

Анализ рынка упаковочных пленок в Китае

В 2025 году китайский рынок упаковочных пленок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали бурный рост производственного сектора, увеличение проникновения электронной коммерции и высокий спрос на экономичные и экологичные упаковочные решения. Наличие высококачественных пленок местного производства, а также стремление правительства к внедрению экологически чистой упаковки, еще больше стимулируют рост рынка.

Доля рынка упаковочных пленок

В отрасли производства упаковочных пленок лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Berry Global Inc. (США)

- Амкор (Австралия)

- Монди (Великобритания)

- Профессиональные системы упаковки, Inc. (США)

- Группа компаний Plastipak (США)

- Сумка Халстед (США)

- J&HM Dickson Ltd (Великобритания)

- Intertape Polymer Group (Канада)

- Большие мешки (США)

- LC Packaging (Нидерланды)

- Университет Лэнгстона (США)

- Shanghai Lucky Hi-Tech Material International Trade Co., Ltd. (Китай)

- Dongguan Yason Pack Co., Ltd. (Китай)

- Компания Tongcheng Soma Package Co., Ltd. (Китай)

- Qingdao Bothwin International Trade Co., Ltd. (Китай)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.