Global Business Jet Market

Размер рынка в млрд долларов США

CAGR :

%

USD

74.74 Billion

USD

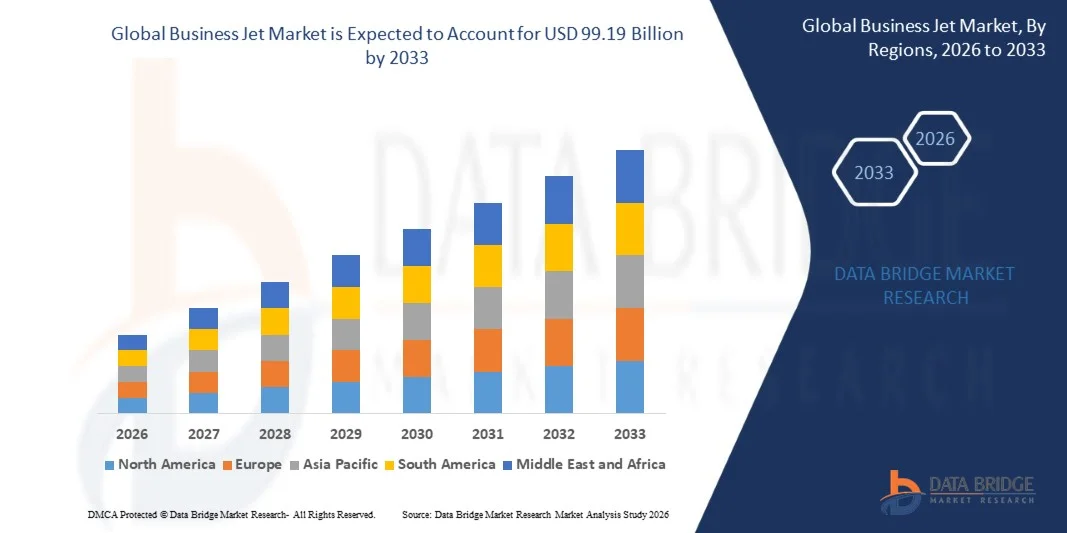

99.19 Billion

2025

2033

USD

74.74 Billion

USD

99.19 Billion

2025

2033

| 2026 –2033 | |

| USD 74.74 Billion | |

| USD 99.19 Billion | |

| % | |

|

Сегментация глобального рынка бизнес-джетов по типу воздушных судов (легкие, средние, крупные и авиалайнеры), конечное использование (частные и операторы), точка продажи (OEM и послепродажный рынок), диапазон ( 5000 НМ), бизнес-модель (услуга по требованию и собственность), система (авионика, аэроструктуры, интерьеры кабины, авиационные системы и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок бизнес-джетовОбзор

Рынок бизнес-джетов был оценен74,74 млрд долларов США в 2025 годуи, по прогнозам, достигнет$99,19 млрд к 2033 годуРастущий в aCAGR 3,60% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим спросом на частные авиаперевозки, увеличением населения с ультравысоким уровнем дохода (UHNWI) и растущим предпочтением временных и гибких транспортных решений в сегментах корпоративной и личной авиации.

Растущая потребность в сокращении времени в пути, повышении конфиденциальности и прямой связи с удаленными или недостаточно обслуживаемыми пунктами назначения значительно стимулирует внедрение бизнес-джетов среди руководителей корпораций, чартерных операторов и государственных учреждений. Кроме того, достижения в области дальности полета самолетов, топливной эффективности и роскоши салона, наряду с интеграцией авионики следующего поколения и инициатив по устойчивому авиационному топливу (SAF), еще больше поддерживают рост рынка в Северной Америке, Европе и развивающихся центрах богатства Азиатско-Тихоокеанского региона.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке бизнес-джетов с самой большой долей доходов примерно 61,3% в 2025 году, чему способствовали высокий спрос на корпоративную авиацию, обширная инфраструктура аэропортов, высокий уровень владения самолетами и хорошо налаженная экосистема деловой авиации.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR примерно в 5,4% с 2026 по 2033 год. Рост обусловлен ростом населения с высоким уровнем дохода, быстрым экономическим ростом, увеличением трансграничной деловой активности и растущим внедрением чартерных авиационных услуг в таких странах, как Китай, Индия, Сингапур и Индонезия.

- Сегмент среднего размера имел наибольшую долю доходов на рынке в размере около 38,6% в 2025 году, что обусловлено высоким спросом со стороны корпоративных путешественников, ищущих баланс между возможностями диапазона, комфортом салона и операционной эффективностью. Среднеразмерные самолеты широко используются для региональных и трансконтинентальных деловых поездок из-за их способности эффективно работать на маршрутах средней протяженности при сохранении более низких эксплуатационных расходов по сравнению с крупными самолетами.

- Большой сегмент, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено растущим спросом на сверхдальние межконтинентальные путешествия, премиальный опыт кабины и высокую стоимость индивидуального владения. Растущее внедрение самолетов, таких как Gulfstream и Bombardier Global для беспосадочных дальнемагистральных маршрутов, еще больше ускоряет расширение сегмента.

- Частный сегмент имел самую большую долю доходов на рынке, примерно 55,2% в 2025 году, что обусловлено ростом сверхвысоких доходов частных лиц, корпоративных руководителей и семейных офисов, предпочитающих полное владение самолетами для гибкости, конфиденциальности и эффективности планирования.

- Сегмент операторов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено расширением чартерных услуг, программ частичного владения и моделей реактивных карт, особенно в Северной Америке и Европе, улучшением коэффициентов использования самолетов и снижением бремени владения.

- В сегменте OEM в 2025 году доля выручки на рынке составила около 61,3%, что обусловлено сильными поставками самолетов, увеличением модернизации парка и ростом спроса на технологически продвинутые бизнес-джеты, оснащенные авионикой следующего поколения и экономичными двигателями.

- Сегмент Aftermarket, по прогнозам, продемонстрирует самый быстрый рост в CAGR на 5,9% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по техническому обслуживанию, ремонту и капитальному ремонту (MRO), модернизации авионики и ремонту кабины в стареющих парках бизнес-джетов по всему миру.

- Сегмент из 3000-5000 НМ занимал самую большую долю доходов на рынке в размере около 44,7% в 2025 году, что обусловлено высоким спросом на трансконтинентальные маршруты деловых поездок, такие как Северная Америка в Европу и внутриазиатское сообщение.

- The > Сегмент из 5000 НМ, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на сверхдальнюю беспосадочную связь, ростом межконтинентальной деловой активности и растущим внедрением бизнес-джетов сверхдальней дальности для корпоративных и исполнительных поездок.

- Сегмент Ownership занимал самую большую долю доходов на рынке примерно в 58,4% в 2025 году, чему способствовало сильное предпочтение среди корпораций и лиц с ультравысоким уровнем дохода для выделенной доступности самолетов, операционного контроля и конфиденциальности.

- Сегмент услуг по требованию, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 7,5% с 2026 по 2033 год, что обусловлено ростом популярности чартерных услуг, программ совместного владения и авиационных моделей на основе подписки, предлагающих экономически эффективный доступ к частной авиации.

- Сегмент Aerostructures в 2025 году имел наибольшую долю выручки на рынке (около 34,1%), чему способствовало увеличение производства легких композитных планеров и высокопроизводительных структурных компонентов, используемых в современных бизнес-джетах.

- Сегмент Avionics, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 7,3% с 2026 по 2033 год, что обусловлено растущей интеграцией передовых систем управления полетами, навигации на основе ИИ, решений для подключения в режиме реального времени и улучшенных технологий мониторинга безопасности на бизнес-самолетах следующего поколения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 74,74 млрд долларов США

- Ожидаемая рыночная стоимость (2033): $ 99,19 млрд

- Прогноз CAGR (2026–2033): 3,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка бизнес-джетов

|

Атрибуты |

Бизнес Jet KeyОбзор рынка |

|

Сегменты покрыты |

•Тип самолетаЛегкие, средние, большие и авиалайнеры •Конечным использованиемЧастные и операторы •По пункту продажиOEM и Aftermarket •По диапазону< 3000 НМ, 3000 - 5000 НМ и > 5000 НМ •БизнесМодель: Услуга по требованию и собственность •По системеAvionics, Aerostructures, Cabin Interiors, Aircraft Systems и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Textron Inc.(США) |

|

Рыночные возможности |

Расширение устойчивой интеграции авиационного топлива в бизнес-джеты |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок бизнес-джетовтенденции

Тренд: растущий спрос на сверхдальние, устойчивые и цифровые бизнес-джеты

Растущий спрос на экономичную по времени частную авиацию, повышенный комфорт в салоне и гибкие решения для путешествий среди корпоративных, государственных и состоятельных людей стимулирует инновации на рынке бизнес-джетов. Традиционные ограничения коммерческой авиации, такие как фиксированное расписание, более длительное время транзита и ограниченное подключение к удаленным пунктам назначения, стимулируют переход к частной и частичной собственности на самолеты.

В современных авиационных парках производители интегрируют авионику следующего поколения и легкие композиционные материалы, например, в таких самолетах, как Gulfstream G700 и Bombardier Global 7500, для повышения эффективности дальности полета, снижения расхода топлива и повышения комфорта пассажиров на межконтинентальных маршрутах, превышающих 13 000 км. Системы цифровизации кабины, включая высокоскоростную спутниковую связь и платформы управления полетами с поддержкой ИИ, также широко используются для поддержки бесперебойной связи и производительности во время полетов.

Быстрое расширение чартерной авиации и платформ воздушной мобильности по требованию также увеличивает спрос на гибкие модели использования бизнес-джетов, способные снизить затраты на владение и максимизировать коэффициенты использования самолетов. Кроме того, инициативы в области устойчивого развития в авиации способствуют более широкому внедрению устойчивого авиационного топлива (SAF), а операторы в США и Европе сообщают о том, что в 2025 году на отдельных маршрутах деловой авиации испытания по смешиванию SAF достигнут 30-50%. Проверка растущей отрасли с помощью программ дробного владения и реактивных карт показывает улучшенную эффективность использования самолетов почти на 20-25% по сравнению с традиционными моделями владения в условиях корпоративных поездок с высоким спросом.

Динамика рынка бизнес-джетов

Ключевой фактор рынка: растущий спрос на эффективные решения для корпоративных и частных авиаперевозок

Корпорации и частные лица со сверхвысоким уровнем дохода все чаще отдают приоритет скорости, гибкости и конфиденциальности в путешествиях, что стимулирует высокий спрос на бизнес-джеты в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Бизнес-авиация значительно сокращает время в пути, обеспечивая прямой доступ к более чем 5000 аэропортам по сравнению с коммерческими авиационными сетями, повышая производительность и операционную эффективность для руководителей и отраслей с высокой стоимостью.

Операторы корпоративного флота и поставщики чартерных услуг все чаще расширяют развертывание самолетов для удовлетворения растущей трансграничной деловой активности, особенно в секторах финансовых услуг, энергетики и технологий. Например, крупные центры деловой авиации, такие как США, Великобритания и ОАЭ, наблюдают устойчивый рост в летные часы после восстановления-2023, причем на Северную Америку приходится более 60% глобальных операций бизнес-джетов в 2025 году.

Аналогичным образом, растущее внедрение моделей частичного владения и платформ совместного использования самолетов повышает доступность для корпоративных клиентов среднего уровня, позволяя оптимизировать затраты при сохранении премиальных стандартов путешествий. Расширение инфраструктуры аэропортов и выделенных объектов FBO (Fixed Base Operator) еще больше укрепляет проникновение на рынок в развивающихся регионах.

Ключевые ограничения / проблемы: высокие затраты на приобретение и эксплуатационные расходы

Рынок бизнес-джетов значительно ограничен высокими затратами на приобретение, расходами на техническое обслуживание и эксплуатационными сложностями, связанными с владением частными самолетами и лизингом. Цены на самолеты варьируются от десятков миллионов долларов для легких самолетов до более 70-80 миллионов долларов для сверхдальних самолетов, что ограничивает принятие высокодоходных частных лиц и крупных корпораций.

Кроме того, рост цен на топливо, нехватка пилотов и растущие требования к техническому обслуживанию добавляют значительные эксплуатационные нагрузки для операторов, снижая общую прибыльность в чартерных и дробных сегментах собственности. Расходы на соблюдение нормативных требований, связанных с авиационной безопасностью, стандартами выбросов и управлением воздушным пространством, еще больше увеличивают эксплуатационные расходы, особенно в Европе и Северной Америке, где авиационные правила более строгие.

Кроме того, ограниченная инфраструктура аэропортов в развивающихся странах и заторы в крупных частных авиационных узлах ограничивают операционную эффективность и время оборота воздушных судов, влияя на общую масштабируемость рынка в экономически чувствительных регионах.

Ключевая рыночная возможность: расширение устойчивой авиации и подключенных авиационных систем следующего поколения

Растущее внимание к устойчивости и цифровой трансформации авиации создает значительные возможности для бизнес-джетов следующего поколения, оснащенных экономичными двигателями, концепциями гибридных электрических двигателей и передовыми системами авионики. Увеличение инвестиций в производственную и распределительную инфраструктуру устойчивого авиационного топлива (SAF) позволяет операторам сократить выбросы углерода при сохранении дальнемагистральных эксплуатационных возможностей.

Производители все чаще интегрируют передовые решения для подключения, системы предиктивного обслуживания и инструменты оптимизации полетов на основе ИИ, например, технологии оптимизации маршрутов в реальном времени, которые уменьшают сжигание топлива до 10-15% на дальних бизнес-джетах.

Кроме того, растущий спрос на развивающихся рынках благосостояния в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Латинской Америке расширяет возможности для чартерных операторов и OEM-производителей, поддерживаемых растущим населением со сверхвысоким уровнем дохода и ростом трансграничной деловой активности. Ожидается, что разработка прототипов электрических и гибридных бизнес-джетов, наряду с проектами сверхзвуковой бизнес-авиации следующего поколения, переопределит долгосрочные траектории роста рынка в мировой индустрии деловой авиации.

Область применения Business Jet Market

Рынок сегментирован на основе типа самолета, конечного использования, точки продажи, ассортимента, бизнес-модели и системы.

- Тип самолета

На основе типа самолета рынок бизнес-джетов сегментирован на легкие, средние, большие и авиалайнеры. Сегмент среднего размера имел наибольшую долю доходов на рынке в размере около 38,6% в 2025 году, что обусловлено высоким спросом со стороны корпоративных путешественников, ищущих баланс между возможностями диапазона, комфортом салона и операционной эффективностью. Среднеразмерные самолеты широко используются для региональных и трансконтинентальных деловых поездок из-за их способности эффективно работать на маршрутах средней протяженности при сохранении более низких эксплуатационных расходов по сравнению с крупными самолетами.

Большой сегмент, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено растущим спросом на сверхдальние межконтинентальные путешествия, премиальный опыт кабины и высокую стоимость индивидуального владения. Растущее внедрение самолетов, таких как Gulfstream и Bombardier Global для беспосадочных дальнемагистральных маршрутов, еще больше ускоряет расширение сегмента.

- Конечным использованием

На основе конечного использования рынок сегментирован на частный и операторский. Частный сегмент имел самую большую долю доходов на рынке, примерно 55,2% в 2025 году, что обусловлено ростом сверхвысоких доходов частных лиц, корпоративных руководителей и семейных офисов, предпочитающих полное владение самолетами для гибкости, конфиденциальности и эффективности планирования.

Сегмент операторов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено расширением чартерных услуг, программ частичного владения и моделей реактивных карт, особенно в Северной Америке и Европе, улучшением коэффициентов использования самолетов и снижением бремени владения.

- По пункту продажи

На основе точки продажи рынок сегментирован на OEM и Aftermarket. В сегменте OEM в 2025 году доля выручки на рынке составила около 61,3%, что обусловлено сильными поставками самолетов, увеличением модернизации парка и ростом спроса на технологически продвинутые бизнес-джеты, оснащенные авионикой следующего поколения и экономичными двигателями.

Сегмент Aftermarket, по прогнозам, продемонстрирует самый быстрый рост в CAGR на 5,9% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по техническому обслуживанию, ремонту и капитальному ремонту (MRO), модернизации авионики и ремонту кабины в стареющих парках бизнес-джетов по всему миру.

- По диапазону

На основе диапазона рынок сегментирован на < 3000 НМ, 3000 - 5000 НМ и > 5000 НМ. Сегмент из 3000-5000 НМ занимал самую большую долю доходов на рынке в размере около 44,7% в 2025 году, что обусловлено высоким спросом на трансконтинентальные маршруты деловых поездок, такие как Северная Америка в Европу и внутриазиатское сообщение.

The > Сегмент из 5000 НМ, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на сверхдальнюю беспосадочную связь, ростом межконтинентальной деловой активности и растущим внедрением бизнес-джетов сверхдальней дальности для корпоративных и исполнительных поездок.

- Бизнес-модель

На основе бизнес-модели рынок сегментирован на услуги по требованию и собственность. Сегмент Ownership занимал самую большую долю доходов на рынке примерно в 58,4% в 2025 году, чему способствовало сильное предпочтение среди корпораций и лиц с ультравысоким уровнем дохода для выделенной доступности самолетов, операционного контроля и конфиденциальности.

Сегмент услуг по требованию, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 7,5% с 2026 по 2033 год, что обусловлено ростом популярности чартерных услуг, программ совместного владения и авиационных моделей на основе подписки, предлагающих экономически эффективный доступ к частной авиации.

- По системе

На основе системы рынок сегментирован на Avionics, Aerostructures, Cabin Interiors, Aircraft Systems и другие. Сегмент Aerostructures в 2025 году имел наибольшую долю выручки на рынке (около 34,1%), чему способствовало увеличение производства легких композитных планеров и высокопроизводительных структурных компонентов, используемых в современных бизнес-джетах.

Сегмент Avionics, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 7,3% с 2026 по 2033 год, что обусловлено растущей интеграцией передовых систем управления полетами, навигации на основе ИИ, решений для подключения в режиме реального времени и улучшенных технологий мониторинга безопасности на бизнес-самолетах следующего поколения.

Рынок бизнес-джетовРегиональный анализ

Североамериканский бизнес Jet Market Insight

Северная Америка доминировала на рынке бизнес-джетов с самой большой долей доходов примерно 61,3% в 2025 году, чему способствовал высокий спрос на корпоративную авиацию, высокая концентрация лиц с ультравысоким уровнем дохода и хорошо развитая инфраструктура аэропортов, включая сети FBO и частные авиационные терминалы. Регион выигрывает от обширной деловой активности в секторах финансовых услуг, технологий и энергетики, где решения для путешествий имеют решающее значение. Высокие показатели владения самолетами, сильные чартерные экосистемы, а также расширенные услуги по техническому обслуживанию и поддержке еще больше укрепляют лидерство на рынке в регионе.

Американский бизнес Jet Market Insight

Американский рынок бизнес-джетов занял самую большую долю доходов в Северной Америке в 2025 году, что обусловлено сильным корпоративным спросом на поездки, расширением частных авиационных сетей и увеличением принятия программ дробного владения и реактивных карт. В стране находится один из крупнейших в мире флотов бизнес-джетов, поддерживаемый установленным присутствием OEM и крупными операторами, такими как NetJets и Flexjet. Растущий спрос на дальние и сверхдальние самолеты для внутренних и трансатлантических поездок, наряду с растущей интеграцией передовых систем авионики и подключения кабины, еще больше ускоряет расширение рынка.

Европейский рынок бизнес-джетов Insight

Ожидается, что европейский рынок бизнес-джетов будет наблюдать устойчивый рост с 2026 по 2033 год, в основном за счет увеличения спроса на эффективные трансграничные поездки в крупных бизнес-центрах, таких как Великобритания, Германия, Франция и Швейцария. Строгое расписание коммерческих авиакомпаний и растущий акцент на производительность и оптимизацию времени способствуют внедрению частной авиации. В регионе также наблюдается рост спроса на чартерные услуги и модели частичного владения, особенно среди руководителей корпораций и состоятельных людей, ищущих гибкие решения для путешествий.

Британский бизнес Jet Market Insight

Ожидается, что рынок бизнес-джетов в Великобритании будет расти с 2026 по 2033 год, что обусловлено высокой концентрацией финансовых компаний, растущим спросом на частные чартерные услуги и растущим предпочтением гибких и безопасных туристических решений. Лондон остается одним из самых активных центров деловой авиации в Европе, поддерживаемых такими аэропортами, как Фарнборо и Лутон. Растущие опасения по поводу эффективности и безопасности путешествий еще больше способствуют внедрению бизнес-джетов среди корпоративных пользователей и состоятельных людей.

Немецкий бизнес Jet Market Insight

Ожидается, что рынок бизнес-джетов Германии будет устойчиво расти с 2026 по 2033 год, чему будет способствовать сильная промышленная и производственная база, растущий спрос на деловые поездки и акцент на эффективную трансграничную связь в Европе. Фокус Германии на устойчивости и передовых авиационных технологиях способствует внедрению новых, экономичных моделей самолетов. Деловая авиация все чаще используется автомобильными, инженерными и технологическими компаниями для быстрого доступа к мировым рынкам и производственным площадкам.

Азиатско-Тихоокеанский рынок бизнес-джетов Insight

Ожидается, что на рынке бизнес-джетов Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему будет способствовать рост населения, быстрое экономическое расширение и увеличение трансграничной деловой активности в таких странах, как Китай, Индия, Сингапур и Индонезия. Растущее внедрение чартерных услуг и моделей совместного владения улучшает доступность частной авиации. Регион также извлекает выгоду из расширения инфраструктуры аэропортов и повышения доступности услуг бизнес-авиации, поддерживая сильное проникновение на рынок.

Японский рынок бизнес-джетов Insight

Ожидается, что японский рынок бизнес-джетов будет стабильно расти с 2026 по 2033 год благодаря высокому технологическому прогрессу, сильной корпоративной культуре и спросу на эффективные внутренние и международные туристические решения. Ограниченный географический размер в сочетании с высокой интенсивностью бизнеса поощряет использование бизнес-джетов для деловых поездок. Растущая интеграция передовой авионики, систем связи и растущий интерес к чартерным авиационным услугам способствуют дальнейшему развитию рынка.

Китайский бизнес Jet Market Insight

Китайский рынок бизнес-джетов составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовал быстрый экономический рост, расширение населения с высокой чистой стоимостью и увеличение спроса на премиальные корпоративные туристические решения. Развитие инфраструктуры частной авиации, включая выделенные терминалы и расширение услуг FBO, усиливает проникновение на рынок. Растущее внедрение бизнес-джетов для корпоративного расширения, государственного использования и роскошных путешествий, наряду с растущей доступностью самолетов, эксплуатируемых внутри страны, еще больше стимулирует рост рынка в стране.

Доля рынка бизнес-джетов

Индустрию Business Jet в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

• Textron Inc. (США)

Embraer (Бразилия)

Gulfstream Aerospace Corporation (США)

Pilatus Aircraft (Швейцария)

• Boeing (США)

• Airbus S.A.S. (Франция)

Bombardier (Канада)

Dassault Aviation (Франция)

Honda Aircraft Company (США)

Volocopter GmbH (Германия)

Zunum Aero (США)

Joby Aviation (США)

Karem Aircraft (США)

Samad Aerospace Ltd. (Великобритания)

AirCharter International (Великобритания)

VistaJet (Мальта)

Qatar Airways (Катар)

NetJets IP, LLC (США)

Последние события на рынке бизнес-джетов

- В октябре 2025 года Honda Aircraft Company инициировала производство своего первого тестового агрегата концепта HondaJet 2600, начиная с сборки конструкции крыла в Северной Каролине, которая, как ожидается, будет продвигать разработку легких самолетов следующего поколения и укреплять свои позиции в сегменте ультраэффективной бизнес-авиации, тем самым усиливая конкуренцию на рынке легких самолетов большой дальности.

- В мае 2025 года Bombardier завершил первый полет своего первого производственного бизнес-джета Global 8000 из международного аэропорта Торонто Пирсон, проверив ключевые системы в производственных условиях, что, как ожидается, улучшит возможности сверхдальней производительности и укрепит конкурентоспособность Bombardier в сегменте самолетов премиум-класса.

- В феврале 2025 года Embraer Executive Jets подписала крупное соглашение о покупке с Flexjet 182 самолетов, включая модели Praetor 500, Praetor 600 и Phenom 300E, а также расширенный пакет услуг и поддержки, который, как ожидается, значительно расширит парк Flexjet и укрепит долю Embraer на мировом рынке в сегменте дробных и исполнительных самолетов.

- В декабре 2024 года Airbus Corporate Jets в партнерстве с AMAC Aerospace в Базеле присоединился к сети центров обслуживания ACJ, что позволило улучшить техническое обслуживание, инжиниринг, ремонт VIP-кабин и модернизацию услуг, что, как ожидается, повысит эффективность поддержки жизненного цикла и укрепит экосистему послепродажного обслуживания Airbus на рынке бизнес-авиации.

- В октябре 2024 года Textron Aviation представила легкие самолеты Cessna Citation следующего поколения, включая M2 Gen3, CJ3 Gen3 и CJ4 Gen3, интегрируя передовую авионику, такую как Garmin Emergency Autoland, которая, как ожидается, повысит безопасность пилотов, операционную эффективность и укрепит лидерство Textron в категории легких бизнес-джетов.

- В марте 2024 года Gulfstream Aerospace Corporation получила сертификацию FAA для G700 и начала поставки клиентам, что ознаменовало выход в категорию сверхдальней авиации, которая, как ожидается, расширит предложения самолетов высокого класса и усилит конкуренцию на рынке бизнес-джетов большой дальности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР GLOBALBUSINESS JETMARKET

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

1.5.1 ВЛИЯНИЕ НА ЦЕНУ

1.5.2 ВЛИЯНИЕ НА СПРОС

1.5.3 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

1.5.4 ЗАКЛЮЧЕНИЕ

1.6 ОГРАНИЧЕНИЕ

1.7 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК БИЗНЕС-ДЖЕТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 Глобальный рынок бизнес-самолетов: обзор исследования

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

5.1.1 ПЛАНИРОВКА EXECUTIVE С ВОЗМОЖНОСТЬЮ ДОПОЛНИТЕЛЬНОГО ДИВАНА

5.1.2 ЗАКРЫТЫЙ ТУАЛЕТ

5.1.3 ПРОСТОРНАЯ ИНДИВИДУАЛЬНАЯ КАБИНА

5.1.4 РАЗВЛЕКАТЕЛЬНЫЙ ЦЕНТР

5.1.5 ЗАДНИЙ ЗАКРЫТЫЙ ТУАЛЕТ

5.1.6 КАМБУЗ И БАР С НАПИТКОМ

5.1.7 ДРУГИЕ

6 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ, ПО ТИПУ САМОЛЕТА

6.1 ОБЗОР

6.2 СВЕТ

6.3 СРЕДНИЙ

6.4 АВИАЛАЙНЕР

7 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ ПО КОЛИЧЕСТВУ ПАССАЖИРОВ

7.1 ОБЗОР

7.2 МЕНЬШЕ 6

7.3 8-12

7.4 БОЛЕЕ 12

8 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ, ПО ДАЛЬНОСТИ ПОЛЕТА

8.1 ОБЗОР

8.2 МЕНЕЕ 5000 НМ

8.3 5000–6000 морских миль

8.4 БОЛЕЕ 6000 Н.М.

9 МИРОВОЙ РЫНОК БИЗНЕС-ДЖЕТОВ, ОБЪЕМ ПЕРЕВОЗОК В КАЮТЕ

9.1 ОБЗОР

9.2 МЕНЕЕ 3000 КУБ. ФУТОВ

9.3 3000–5000 куб. футов

9.4 БОЛЕЕ 5000 КУБ. ФУТОВ

10 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ ПО СКОРОСТИ

10.1 ОБЗОР

10.2 МЕНЕЕ 400 УЗЛОВ

10.3 БОЛЕЕ 400 УЗЛОВ

11 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ ПО БИЗНЕС-МОДЕЛИ

11.1 ОБЗОР

11.2 УСЛУГИ ПО ТРЕБОВАНИЮ

11.3 ВОЗДУШНЫЕ ТАКСИ

11.4 ФИРМЕННЫЕ ХАРТИИ

11.5 ПРОГРАММЫ JET-CARD

11.6 ВЛАДЕНИЯ

11.7 ДОЛЕВАЯ СОБСТВЕННОСТЬ

11.8 ПОЛНОЕ ПРАВО СОБСТВЕННОСТИ

12 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ, ПО СИСТЕМАМ

12.1 ОБЗОР

12.2 OEM-СИСТЕМЫ

12.3 ПОСЛЕПРОДАЖНЫЙ РЫНОК

13 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

13.1 ОБЗОР

13.2 ЧАСТНЫЙ

13.2.1 ПО ТИПУ ВОЗДУШНОГО СУДНА

13.2.1.1.СВЕТ

13.2.1.2. СРЕДНИЙ

13.2.1.3. АВИАЛАЙНЕР

13.3 ОПЕРАТОР

13.3.1 ПО ТИПУ ВОЗДУШНОГО СУДНА

13.3.1.1.СВЕТ

13.3.1.2. СРЕДНИЙ

13.3.1.3. АВИАЛАЙНЕР

14 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК БИЗНЕС-САМОЛЕТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 ФРАНЦИЯ

14.2.3 Великобритания

14.2.4 ИТАЛИЯ

14.2.5 ИСПАНИЯ

14.2.6 РОССИЯ

14.2.7 ТУРЦИЯ

14.2.8 БЕЛЬГИЯ

14.2.9 НИДЕРЛАНДЫ

14.2.10 ШВЕЙЦАРИЯ

14.2.11 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 АВСТРАЛИЯ

14.3.6 СИНГАПУР

14.3.7 ТАИЛАНД

14.3.8 МАЛАЙЗИЯ

14.3.9 ИНДОНЕЗИЯ

14.3.10 ФИЛИППИНЫ

14.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 ЮЖНАЯ АФРИКА

14.5.2 ЕГИПЕТ

14.5.3 САУДОВСКАЯ АРАВИЯ

14.5.4 ОАЭ

14.5.5 ИЗРАИЛЬ

14.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

14.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

15 GLOBALBUSINESS JETMARKET, КОМПАНИЯ LANDSCAPE

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 Глобальный рынок бизнес-самолетов, SWOT-анализ и анализ DBMR

17 МИРОВОЙ РЫНОК БИЗНЕС-САМОЛЕТОВ, ПРОФИЛЬ КОМПАНИИ

17.1 ТЕКСТРОН ИНК.

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 EMBRAER SA

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 GUFLSTREAM AEROSPACE

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 Самолет Pilatus

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 БОИНГ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 АЭРОБАС

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 BOMABBRDIER INC.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 ДАССУАЛЬТ АВИЭЙШН

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 КОМПАНИЯ HONDA AIRCRAFT

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 PIPER AIRCRAFT INC.

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 VOLOCOPTER GMBH

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 ЭВИАЦИОННЫЕ САМОЛЕТЫ

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ЛИТИЙ ГМБХ

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 ДЖОБИ АВИЭЙШН

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 KAREM AIRCRAFT INC.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 XTI САМОЛЕТ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 САМАД АЭРОПСАС

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 NETJETS IP, ООО

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 ВИСТА ДЖЕТ

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 XO GLOBAL LLC

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 ЗАКЛЮЧЕНИЕ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.