Global Butanediol Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.68 Billion

USD

16.50 Billion

2024

2032

USD

7.68 Billion

USD

16.50 Billion

2024

2032

| 2025 –2032 | |

| USD 7.68 Billion | |

| USD 16.50 Billion | |

| % | |

|

Сегментация мирового рынка бутандиола по типу (промышленный, фармацевтический), применению (полиэфирбутандиолтерефталат (ПБТ), полибутилентерефталат (ПБТ), политетраметиленэфиргликоль (ПТМЭГ), гамма-бутиролактон (ГБЛ), 1,4-бутандиол (БДО)), отраслям конечного потребления (автомобилестроение, электротехника и электроника, упаковка, строительство, фармацевтика), каналам сбыта (прямые продажи, дистрибьюторы, электронная коммерция и др.) — тенденции отрасли и прогноз до 2032 г.

Размер мирового рынка бутандиола

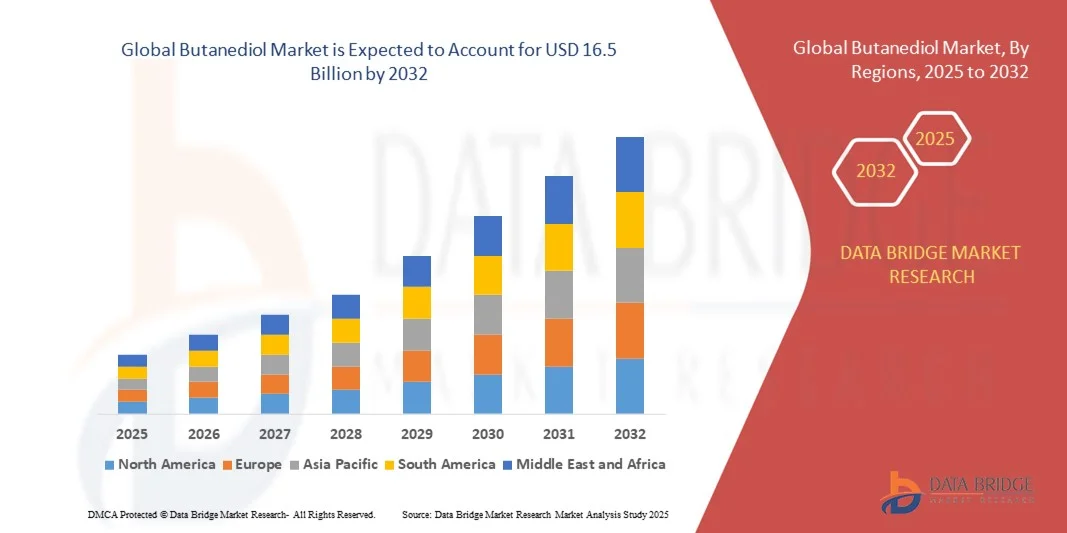

- Объем мирового рынка бутандиола в 2024 году оценивался в 7,68 млрд долларов США и, по прогнозам, к 2032 году достигнет 16,5 млрд долларов США, увеличившись в среднем на 10,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен повышением спроса со стороны ключевых отраслей конечного потребления, таких как автомобилестроение, электроника и текстильная промышленность, где бутандиол является важнейшим сырьем для производства пластмасс, растворителей и эластичных волокон.

- Более того, растущее внедрение устойчивых и биотехнологических методов производства BDO способствует долгосрочному расширению рынка, особенно в условиях ужесточения экологических норм и инициатив в области зеленой химии. Бутандиол

Анализ мирового рынка бутандиола

- Бутандиол (БДО) — универсальный промежуточный химический продукт, который играет решающую роль в производстве высокопроизводительных полимеров, растворителей и эластичных волокон, что делает его ключевым материалом в таких отраслях, как автомобилестроение, электроника, упаковка и фармацевтика, благодаря его роли в производстве таких продуктов, как тетрагидрофуран (ТГФ) и полибутилентерефталат (ПБТ).

- Растущий спрос на бутандиол обусловлен, прежде всего, его более широким использованием в экологически устойчивых и биотехнологических производственных процессах, растущей потребностью в легких материалах в автомобильной и электронной промышленности, а также расширением применения в волокнах спандекса и конструкционных пластиках.

- Азиатско-Тихоокеанский регион лидировал на мировом рынке бутандиола с наибольшей долей выручки в 35,5% в 2024 году, чему способствовала развитая промышленная инфраструктура, рентабельные производственные мощности и высокий уровень потребления со стороны конечных потребителей в Китае и Индии, особенно в текстильной и обрабатывающей промышленности.

- Прогнозируется, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке бутандиола в течение прогнозируемого периода, чему будет способствовать растущее внедрение зеленой химии, значительные инвестиции в НИОКР и переход к биотехнологиям производства бутандиола.

- Сегмент промышленного класса доминировал на рынке с наибольшей долей выручки, составляющей приблизительно 68% в 2024 году, что обусловлено его широким применением в производстве пластмасс, растворителей и химикатов в различных отраслях промышленности.

Область применения отчета и сегментация мирового рынка бутандиола

|

Атрибуты |

Ключевые данные о рынке бутандиола |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка бутандиола

Повышение производительности за счет инновационных катализаторов и адаптации полимеров

- Важной и набирающей силу тенденцией на мировом рынке бутандиола (БДО) является переход к биотехнологиям производства, обусловленный ужесточением экологических норм, спросом на экологически чистое сырье и достижениями в области ферментации и производства возобновляемого сырья. Этот переход позволяет создавать более экологичные цепочки создания стоимости в ключевых отраслях, включая автомобилестроение, производство упаковки и потребительских товаров.

- Для Insta такие компании, как Genomatica и BASF, используют технологии биоферментации для производства возобновляемого BDO из сахаров и биомассы, предлагая экологичную альтернативу традиционному нефтехимическому производству. Эти инновации не только сокращают выбросы парниковых газов, но и обеспечивают долгосрочную безопасность сырья.

- Био-BDO демонстрирует сопоставимые с традиционным аналогом эксплуатационные характеристики и быстро внедряется в производство тетрагидрофурана (ТГФ), полибутилентерефталата (ПБТ) и спандекса. Эти области применения обладают улучшенными характеристиками устойчивости, сохраняя при этом такие важные эксплуатационные характеристики, как прочность, эластичность и стойкость к растворителям.

- Кроме того, стремление к циклической экономике усиливает спрос на био-BDO для производства перерабатываемых и биоразлагаемых пластиков. Это соответствует целям основных отраслей конечного потребления, особенно автомобильной и упаковочной, по достижению целей углеродной нейтральности и соблюдению меняющихся норм устойчивого развития.

- Ключевые игроки, такие как LyondellBasell, Mitsubishi Chemical и Dairen Chemical Corporation, увеличивают свои инвестиции в НИОКР и масштабируют мощности по производству биодиоксида кремния (BDO), чтобы удовлетворить растущий спрос как со стороны традиционных, так и новых областей применения, включая биопластики и специальные покрытия.

- Растущее внимание к биоинновациям и экологически безопасным методам производства меняет динамику рынка BDO, ускоряя его внедрение в развитых и развивающихся регионах. В условиях усиления нормативного давления и приоритета в промышленности материалов с низким воздействием на окружающую среду биоBDO готов сыграть ключевую роль в будущем устойчивого химического производства.

Динамика мирового рынка бутандиола

Водитель

Растущий спрос, обусловленный потребностью в высокой производительности и целями устойчивого развития

-

Мировой рынок бутандиола (БДО) переживает бурный рост, обусловленный растущим спросом на универсальные промежуточные продукты, используемые в производстве высокопроизводительных полимеров, растворителей и волокон в таких отраслях, как автомобилестроение, электроника, упаковочная и текстильная промышленность. Ключевая роль БДО в производстве тетрагидрофурана (ТГФ), полибутилентерефталата (ПБТ) и спандекса делает его незаменимым в современных промышленных приложениях.

-

Например, рост использования ПБТ в легких автомобильных компонентах и корпусах для электроники существенно увеличивает спрос, поскольку производители ищут прочные, термостойкие материалы, которые соответствуют целям производительности и устойчивого развития.

-

- Рынок также выигрывает от растущего спроса на био-BDO, особенно в Европе и Северной Америке, где давление со стороны регулирующих органов и сознательное отношение к окружающей среде подталкивают производителей к использованию более экологичных альтернатив. Био-BDO, получаемый методом ферментации, обеспечивает меньший углеродный след, сохраняя при этом свойства, сопоставимые с аналогом на основе нефти.

- В текстильной промышленности рост спроса на эластичные волокна, особенно спандекс, дополнительно стимулирует потребление BDO. В связи с глобальным переходом на производство спортивной и спортивной одежды, производители спандекса всё чаще используют BDO в качестве основного сырья.

- Кроме того, широкий спектр применения этого химического вещества в производственных процессах и простота интеграции в существующие производственные процессы способствуют его более широкому внедрению в различных отраслях. Азиатско-Тихоокеанский регион с его мощной производственной базой играет ведущую роль в стимулировании спроса на бутандиол (BDO), в то время как инновации и усилия по обеспечению устойчивого развития ускоряют рост на западных рынках.

Сдержанность/Вызов

«Высокие производственные затраты и техническая сложность в производстве полимеров»

- Несмотря на высокие перспективы спроса, рынок бутандиола сталкивается с серьёзными проблемами, в частности, волатильностью цен на сырье и высокими капитальными затратами, связанными с переходом на биотехнологии производства. Традиционное производство бутандиола (BDO) в значительной степени зависит от нефтехимических продуктов, таких как ацетилен и бутан, цены на которые подвержены колебаниям цен на нефть и газ.

- Например, резкий рост цен на сырье может напрямую повлиять на экономику производства BDO, особенно в регионах с нестабильными ценами на энергоносители. Это создаёт неопределённость для производителей и конечных потребителей, влияя на долгосрочные стратегии ценообразования и рентабельность.

- Кроме того, хотя биодобавки BDO представляют собой устойчивую альтернативу, их коммерческое производство требует больших капиталовложений. Создание ферментационных производств требует значительных инвестиций в инфраструктуру, исследования и разработки в области биотехнологий и адаптацию цепочки поставок. Для многих малых и средних производителей эти затраты являются препятствием для выхода на рынок или расширения.

- Еще одной проблемой является относительно ограниченная доступность возобновляемого сырья, такого как сахар и биомасса, которое также востребовано в других биопромышленных отраслях. Эта конкуренция за ресурсы может ограничивать предложение и повышать производственные затраты для производителей био-BDO.

- Более того, расширение масштабов производства биоматериалов до уровня традиционных объемов производства по-прежнему представляет собой техническое препятствие, поскольку возникают такие проблемы, как снижение выхода продукции, более длительное время обработки и сложность последующей очистки, требующие постоянных инноваций.

- Ведущие компании, такие как BASF, Lotte Chemical и Genomatica, инвестируют в совместные НИОКР для снижения производственных затрат и повышения эффективности процессов. Однако более широкое внедрение на рынок будет зависеть от достижения паритета цен с традиционным BDO и повышения надежности сырья. Преодоление этих барьеров будет иметь решающее значение для обеспечения более устойчивой и стабильной цепочки поставок BDO во всем мире.

Объем мирового рынка бутандиола

Рынок сегментирован по типу, области применения, отрасли конечного пользователя и каналу сбыта.

- По типу

По типу рынок сегментирован на два сегмента: промышленные и фармацевтические. Сегмент промышленных продуктов доминировал на рынке, обеспечив наибольшую долю выручки (около 68%) в 2024 году благодаря широкому применению в производстве пластмасс, растворителей и химикатов в различных отраслях. Продукцию промышленных продуктов ценят за её экономичность и совместимость с крупномасштабными производственными процессами.

Ожидается, что сегмент фармацевтического класса будет демонстрировать самые высокие темпы роста, среднегодовой темп роста составит около 20% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на высокочистый бутандиол в фармацевтических составах, специальных химикатах и исследовательских целях, а также строгими стандартами качества и расширяющейся инфраструктурой здравоохранения, способствующими его внедрению.

- По применению

По области применения рынок сегментирован на полиэфирбутандиолтерефталат (ПБТ), полибутилентерефталат (ПБТ), политетраметиленэфиргликоль (ПТМЭГ), гамма-бутиролактон (ГБЛ) и 1,4-бутандиол (БДО). Сегмент 1,4-бутандиола (БДО) занимал наибольшую долю рынка, составлявшую около 40% в 2024 году, благодаря своей важной роли промежуточного химического продукта в производстве пластиков, растворителей и других производных. Он обладает широкими возможностями промышленного применения и надежными цепочками поставок.

Прогнозируется, что сегмент политетраметиленэфиргликоля (ПТМЭГ) будет демонстрировать самые быстрые темпы среднегодового роста, составляющие приблизительно 18% в период с 2025 по 2032 год, что в значительной степени будет обусловлено его использованием в волокнах спандекса, эластомерах и высокопроизводительных полиуретанах, особенно в автомобильной и текстильной промышленности.

- По отраслям конечного пользователя

По отраслям-потребителям рынок сегментирован на следующие отрасли: автомобилестроение, электротехника и электроника, упаковка, строительство и фармацевтика. Автомобильный сегмент доминировал с наибольшей долей рынка в 35% в 2024 году, чему способствовал растущий спрос на лёгкие и прочные материалы на основе бутандиола в производстве и сборке. Стремление автомобильного сектора к повышению топливной эффективности и сокращению выбросов стимулирует использование передовых полимеров и эластомеров.

Ожидается, что сегмент фармацевтической продукции продемонстрирует самые высокие темпы роста, среднегодовой темп роста составит около 19% в период 2025–2032 гг., что будет обусловлено ростом фармацевтического производства, увеличением инвестиций в НИОКР и спросом на высококачественное сырье для разработки и систем доставки лекарственных препаратов.

- По каналу распространения

По каналам сбыта рынок сегментируется на сегменты прямых продаж, дистрибьюторов, электронной коммерции и прочих. На сегмент прямых продаж в 2024 году пришлась наибольшая доля рынка, около 62%, в основном благодаря долгосрочным контрактам на поставку и оптовым закупкам, осуществляемым напрямую крупными промышленными клиентами, что обеспечивает экономическую эффективность и надежность поставок.

Ожидается, что канал электронной коммерции продемонстрирует самые быстрые темпы среднегодового темпа роста на уровне 22% в период с 2025 по 2032 год, чему будет способствовать растущая цифровизация закупок химической продукции, особенно среди МСП и на развивающихся рынках, где онлайн-платформы предлагают большую доступность, удобство и конкурентоспособные цены.

Региональный анализ мирового рынка бутандиола

- Азиатско-Тихоокеанский регион доминировал на рынке бутандиола с наибольшей долей выручки в 35,5% в 2024 году, что было обусловлено высоким спросом в упаковочной, автомобильной и строительной отраслях, а также ростом инвестиций в передовые полимерные технологии.

- Потребители и производители в регионе отдают предпочтение высокопроизводительным, легким и экологически чистым материалам, производимым с использованием бутандиольных катализаторов, которые обеспечивают превосходный контроль над свойствами полимеров, такими как прозрачность, прочность и гибкость.

- Широкое распространение подкрепляется надежной промышленной инфраструктурой, технологическим прогрессом и растущим вниманием к устойчивым и перерабатываемым материалам, что позиционирует полимеры на основе бутандиола как предпочтительный выбор во многих секторах конечного использования в Северной Америке .

Обзор рынка бутандиола в США

В 2024 году доля американского рынка бутандиола в выручке Северной Америки составила 74%, что обусловлено высоким спросом со стороны автомобильной, электронной и фармацевтической промышленности. Развитая химическая производственная база страны в сочетании со значительными инвестициями в НИОКР обеспечивает производство бутандиола для ключевых последующих применений, таких как производство ТГФ, ПБТ и спандекса. Кроме того, растущее внимание к производству бутандиола на основе биотехнологий, подкрепляемое нормами устойчивого развития и государственным финансированием, ускоряет переход к более экологичным альтернативам. Рост производства электромобилей и спроса на облегченные компоненты дополнительно стимулируют рост рынка.

Обзор европейского рынка бутандиола

Европейский рынок бутандиола ожидает уверенный рост в прогнозируемый период, чему способствуют строгие экологические нормы, развитие «зелёной» химии и растущий спрос на биопродукты. Переход к устойчивому производству в автомобильной, упаковочной и текстильной промышленности стимулирует потребление бутандиола, особенно в производстве спандекса и биоразлагаемых полимеров. Лидерами роста являются такие страны, как Германия, Франция и Нидерланды, благодаря инновациям в области возобновляемого сырья и стратегиям экономики замкнутого цикла. Рост инвестиций в биоперерабатывающие заводы и экологичный химический синтез дополнительно улучшает перспективы рынка.

Обзор рынка бутандиола в Великобритании

Ожидается, что рынок бутандиола в Великобритании будет стабильно расти, чему будет способствовать растущий спрос на высокочистые химические вещества для фармацевтической, упаковочной и электронной промышленности. Особое внимание, уделяемое страной принципам углеродной нейтральности и снижения зависимости от нефтехимической промышленности, стимулирует внедрение биодиола (BDO). Поддерживаемые правительством инициативы в области экологичных инноваций и устойчивых промышленных практик способствуют расширению внутреннего производства. Кроме того, растущий интерес к биоразлагаемым пластикам и медицинским полимерам стимулирует потребление BDO в специализированных областях.

Обзор рынка бутандиола в Германии

Ожидается, что рынок бутандиола в Германии значительно расширится благодаря мощному автомобильному и промышленному производству, которые активно используют производные на основе бутандиола (BDO), такие как ПБТ и ТПУ. Германия, обладая строгими экологическими стандартами и твёрдой приверженностью принципам устойчивого развития, инвестирует в производство биохимической продукции и передовые исследования в области полимеров. Лидерство страны в области химических инноваций и инжиниринга способствует более широкому использованию BDO в производстве лёгких, высокопроизводительных материалов, особенно для электромобилей, медицинских приборов и экологичной упаковки.

Обзор рынка бутандиола в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок бутандиола в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста на уровне 23% в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, урбанизацией и расширением ключевых секторов конечного потребления, включая текстильную, автомобильную и строительную промышленность. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается растущий спрос на спандекс, пластики и растворители, все из которых в значительной степени зависят от промежуточных продуктов BDO. Регион выигрывает от низких производственных затрат, обилия сырья и мощной государственной поддержки производства и устойчивого развития. Растущая роль Азиатско-Тихоокеанского региона как глобального производственного центра обуславливает значительное потребление BDO как на внутреннем, так и на международном рынках.

Обзор рынка бутандиола в Японии

Рынок бутандиола в Японии стабильно растёт, чему способствует рост спроса в автомобильной, электронной и медицинской отраслях. Акцент страны на технологические инновации и эффективность материалов стимулирует использование BDO в производстве инженерных пластиков, гибкой электроники и биоразлагаемой упаковки. Япония также инвестирует в биотехнологии BDO для достижения строгих экологических целей, при этом ключевые компании концентрируются на экологически чистых производственных процессах. Растущий спрос на полимеры медицинского назначения и высокопроизводительные волокна в инфраструктуре здравоохранения, связанной со старением населения, дополнительно увеличивает потенциал рынка.

Обзор рынка бутандиола в Китае

В 2024 году Китай обеспечил себе наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря высокому спросу со стороны автомобильной, строительной, текстильной и электронной промышленности. Будучи крупнейшим в мире производителем химической продукции, Китай обладает развитой производственной экосистемой, поддерживающей крупномасштабное производство бутандиола (BDO). Государственные инициативы, направленные на развитие экологичных химических продуктов и устойчивое развитие промышленности, ускоряют переход к биотехнологиям BDO. Кроме того, конкурентоспособное по затратам производство в Китае, рост внутреннего потребления и стратегические инвестиции международных игроков делают страну ключевым драйвером роста на мировом рынке бутандиола.

Доля мирового рынка бутандиола

Лидерами отрасли по производству бутандиола являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Группа SINOPEC (Китай)

- Китайская нефтяная и химическая корпорация (Sinopec Corp) (Китай)

- LyondellBasell Industries Holdings NV (Нидерланды)

- Нанкинская химическая промышленная группа Co., Ltd. (Китай)

- Praxair Technology, Inc. (США)

- Lanxess AG (Германия)

- Mitsubishi Chemical Corporation (Япония)

- BASF SE (Германия)

- Dow Chemical Company (США)

- Reliance Industries Limited (Индия)

- Сибур (Россия)

- Shandong Jinling Petrochemical Co., Ltd. (Китай)

- Qilu Petrochemical Corporation (Китай)

- Evonik Industries AG (Германия)

- Henan Huayi Chemical (Китай)

Каковы последние события на мировом рынке бутандиола?

- В мае 2023 года компания BASF SE объявила о расширении мощностей по производству бутандиола (БДО) на своей площадке в Людвигсхафене (Германия). Это расширение призвано удовлетворить растущий спрос на продукцию для последующих этапов переработки, такую как производство тетрагидрофурана (ТГФ) и полибутилентерефталата (ПБТ). Это расширение соответствует долгосрочной стратегии BASF по укреплению позиций на европейском рынке химической продукции, а также содействию устойчивому производству за счёт повышения энергоэффективности и сокращения выбросов.

- В апреле 2023 года компания Genomatica Inc. заключила партнерство с крупным азиатским производителем химической продукции для масштабирования коммерческого производства биодиметилформамида (BDO) с использованием возобновляемого сырья. Это стратегическое партнерство направлено на снижение воздействия традиционного производства BDO на окружающую среду за счет использования биотехнологий, соответствия глобальным целям устойчивого развития и повышения доступности низкоуглеродных материалов для автомобильной и текстильной промышленности.

- В марте 2023 года компания Mitsubishi Chemical Group представила новую линейку высокочистого фармацевтического BDO, специально разработанного для использования в синтезе лекарственных препаратов и формулах с контролируемым высвобождением. Благодаря повышенным стандартам чистоты и соблюдению нормативных требований эта линейка продуктов отвечает растущему спросу со стороны фармацевтической и медицинской отраслей, особенно в Северной Америке и Европе, где строгие стандарты качества определяют выбор материалов.

- В феврале 2023 года компания Lotte Chemical Corporation объявила о планах создания нового производственного предприятия BDO в Ульсане (Южная Корея) для укрепления своей цепочки поставок и удовлетворения растущего спроса на спандекс, покрытия и инженерные пластики. Проект, ориентированный на интеграцию возобновляемых источников энергии и мер по сокращению отходов, подчёркивает приверженность Lotte принципам устойчивого химического производства и лидерству на региональном рынке.

- В январе 2023 года компания Dairen Chemical Corporation представила на своем тайваньском предприятии новый инновационный процесс, значительно снижающий энергозатраты при синтезе бутадиен-диоксипропилдитиофенона (BDO). Ожидается, что этот прорыв позволит снизить производственные затраты и повысить конкурентоспособность компании в поставках как традиционного, так и биоматериала BDO клиентам в Азиатско-Тихоокеанском регионе, что будет способствовать дальнейшему переходу отрасли на более экологичные технологии производства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.