Global C Arms Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.09 Billion

USD

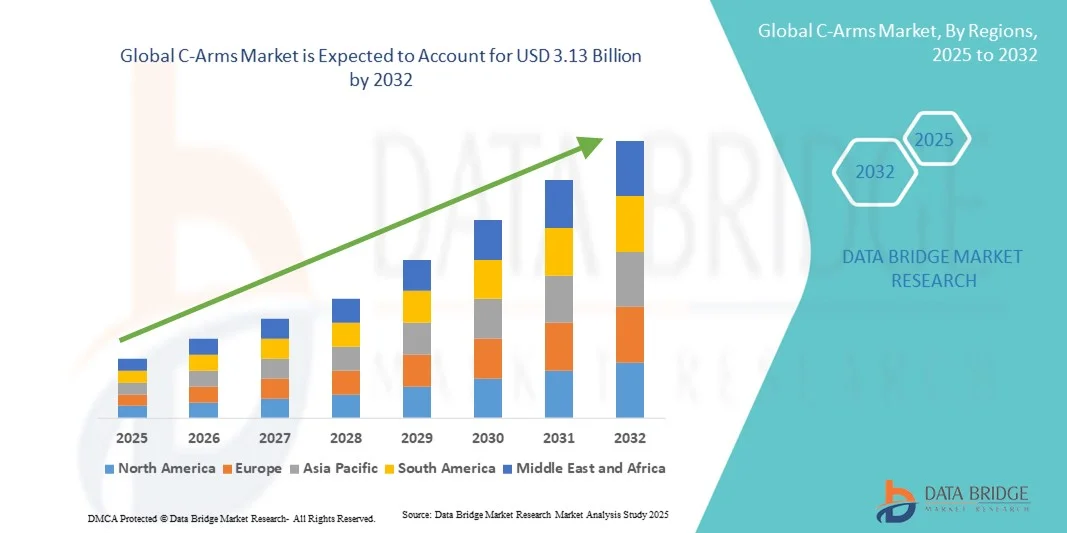

3.13 Billion

2024

2032

USD

2.09 Billion

USD

3.13 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 3.13 Billion | |

| % | |

|

Сегментация мирового рынка С-дуг по типу (мобильные и стационарные С-дуги), технологии (усилители изображения и плоскопанельные), типу модели (напольные и потолочные), области применения (ортопедические и травматологические операции, сердечно-сосудистые операции, нейрохирургия, желудочно-кишечные операции, урология, лечение боли, общая хирургия и другие), конечному пользователю (больницы, диагностические центры, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка С-дуг

- Объем мирового рынка С-дуг в 2024 году оценивался в 2,09 млрд долларов США и, как ожидается, достигнет 3,13 млрд долларов США к 2032 году при среднегодовом темпе роста 5,20% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области медицинских устройств визуализации и хирургических технологий, что приводит к повышению уровня цифровизации как в больницах, так и в диагностических центрах.

- Кроме того, растущий спрос на точные, удобные и интегрированные решения для визуализации в сфере здравоохранения для хирургических и диагностических процедур делает С-дуги предпочтительным современным решением для визуализации. Эти факторы ускоряют внедрение решений на основе С-дуг, тем самым значительно стимулируя рост отрасли.

Анализ рынка С-дуг

- С-дуги, предлагающие передовые решения визуализации в реальном времени для хирургических, ортопедических и экстренных процедур, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в клиниках благодаря своей портативности, точности и интеграции с малоинвазивными методами.

- Растущий спрос на С-дуги обусловлен, прежде всего, ростом распространенности хронических заболеваний, увеличением числа операций и постоянным технологическим прогрессом, повышающим качество изображений и эффективность рабочего процесса.

- Северная Америка доминировала на рынке С-дуг с наибольшей долей выручки в 35,5% в 2024 году, что характеризовалось ранним внедрением передовых медицинских устройств визуализации, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается значительный рост числа установок С-дуг в больницах и амбулаторных учреждениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке С-дуг в течение прогнозируемого периода, при этом среднегодовой темп роста составит более 6,7%, что обусловлено расширением инфраструктуры здравоохранения, ростом медицинского туризма и ростом внедрения малоинвазивных хирургических операций в таких странах, как Китай и Индия.

- В 2024 году сегмент напольных С-дуг доминировал на рынке с долей 72,1%, что обусловлено простотой установки, доступностью и пригодностью как для небольших, так и для крупных хирургических отделений.

Область применения отчета и сегментация рынка С-дуг

|

Атрибуты |

Ключевые данные о рынке C-Arms |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка С-дуг

Растущее применение современных методов визуализации для точных и малоинвазивных процедур

- Значимой и набирающей обороты тенденцией на мировом рынке С-дуг является всё более широкое внедрение передовых технологий визуализации для обеспечения точной диагностики и малоинвазивных хирургических вмешательств. Эта тенденция меняет клинические рабочие процессы в ортопедии, кардиологии, неврологии и отделениях неотложной помощи, поскольку С-дуги обеспечивают визуализацию высокого разрешения в режиме реального времени с уменьшенной лучевой нагрузкой.

- Например, производители выпускают компактные и мобильные С-дуги, оснащённые плоскими детекторами, которые обеспечивают улучшенное качество изображений и большую гибкость в операционных. Эти инновации позволяют врачам выполнять сложные процедуры с большей точностью и эффективностью.

- Интеграция С-дуг с навигационными системами и возможностями 3D-визуализации обеспечивает более качественную визуализацию анатомических структур, что делает их особенно ценными в хирургии позвоночника, травматологии и интервенционной кардиологии. Возможность захвата изображений с разных углов в режиме реального времени повышает точность хирургического вмешательства и сокращает время проведения процедуры.

- Растущий спрос на минимально инвазивные процедуры является основным фактором этой тенденции, поскольку пациенты и поставщики медицинских услуг все чаще отдают предпочтение подходам, которые сокращают время восстановления, пребывание в больнице и общие расходы на здравоохранение.

- Больницы и специализированные клиники также быстро внедряют С-дуги с передовыми функциями, такими как технологии снижения дозы, беспроводное подключение и компактные размеры, которые повышают удобство использования в современных хирургических отделениях.

- В результате ведущие компании, такие как Siemens Healthineers, GE Healthcare и Philips, вкладывают значительные средства в исследования и разработки для внедрения обработки изображений на базе искусственного интеллекта, портативных С-дуг и облачных интегрированных решений, что еще больше расширяет возможности этих систем.

- Спрос на С-дуги, сочетающие высокую производительность визуализации с компактной конструкцией и низкими дозами облучения, стремительно растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения все больше внимания уделяют безопасности пациентов, эффективности работы и экономической эффективности.

Динамика рынка С-дуг

Водитель

Растущая потребность в передовых методах визуализации при хирургических и диагностических процедурах

- Рост распространенности хронических заболеваний и травм в сочетании с увеличением объема хирургических вмешательств является важным фактором, обусловливающим повышенный спрос на С-дуги. Эти устройства обеспечивают визуализацию высокого разрешения в режиме реального времени, что повышает точность хирургических вмешательств и улучшает результаты лечения.

- Например, в апреле 2024 года компания Ziehm Imaging объявила о выпуске новейшей мобильной С-дуги с улучшенными возможностями визуализации на основе искусственного интеллекта, предназначенной для поддержки сложных ортопедических и сердечно-сосудистых операций. Ожидается, что такие инновационные продукты ключевых компаний будут способствовать росту рынка С-дуг в прогнозируемый период.

- Поскольку поставщики медицинских услуг все чаще ищут передовые решения в области визуализации для малоинвазивных и сложных хирургических процедур, С-дуги предлагают такие важные преимущества, как сокращение времени операции, снижение частоты осложнений и повышение точности диагностики.

- Кроме того, растущая популярность малоинвазивных хирургических вмешательств (МИХ) и спрос на взаимосвязанные системы визуализации в современных больницах делают С-дуги неотъемлемой частью операционных. Полная интеграция с цифровыми платформами и больничными информационными системами дополнительно повышает их ценность в клинических рабочих процессах.

- Удобство мобильности портативных С-дуг, более быстрая настройка и расширенные функции, такие как 3D-визуализация и плоскопанельные детекторы, являются ключевыми факторами, способствующими их внедрению в больницах, диагностических центрах и специализированных клиниках. Тенденция к цифровизации и поддержке визуализации в реальном времени дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких первоначальных затрат и радиационной безопасности

- Относительно высокая начальная стоимость современных С-дуг по сравнению с традиционными устройствами визуализации может стать препятствием для их внедрения, особенно в развивающихся регионах или в больницах с ограниченным бюджетом. Премиальные функции, такие как плоскопанельные детекторы, передовые технологии снижения дозы или интегрированная 3D-визуализация, часто имеют значительную цену, что ограничивает доступность.

- Опасения, связанные с радиационным воздействием, также создают препятствия для более широкого внедрения. Хотя современные С-дуги используют технологии снижения дозы облучения, риски, связанные с длительным или многократным облучением, вызывают беспокойство как у пациентов, так и у медицинских работников.

- Например, отчеты, подчеркивающие риски профессионального облучения хирургов и персонала в операционных, побудили регулирующие органы и больницы принять более строгие протоколы радиационной безопасности, что может повысить сложность и стоимость операций.

- Решение этих проблем посредством экономически эффективных предложений продуктов, эффективного обучения поставщиков медицинских услуг и разработки радиационно-безопасных технологий имеет решающее значение для укрепления доверия и расширения внедрения.

- Кроме того, ограниченное количество квалифицированных специалистов, прошедших обучение по работе с С-дугой и её обслуживанию, может ограничивать её широкое применение. Для преодоления этого барьера необходимы программы непрерывного обучения и повышения квалификации.

- Несмотря на постепенное снижение цен и повышение безопасности благодаря технологическому прогрессу, предполагаемое финансовое бремя и риски безопасности по-прежнему сдерживают внедрение, особенно среди небольших больниц и клиник. Преодоление этих проблем будет иметь решающее значение для устойчивого роста рынка.

Сфера применения С-дуг на рынке

Рынок сегментирован по типу, технологии, типу модели, области применения и конечному пользователю.

- По типу

По типу рынок С-дуг сегментируется на мобильные и стационарные С-дуги. Сегмент мобильных С-дуг доминировал на рынке с наибольшей долей выручки в 61,5% в 2024 году благодаря своей гибкости, компактной конструкции и простоте перемещения между операционными. Эти системы высоко ценятся в отделениях неотложной помощи и травматологии, где критически важна визуализация в режиме реального времени из нескольких точек. Их портативность делает их особенно привлекательными для больниц с ограниченным пространством, амбулаторных отделений и амбулаторных хирургических центров. Постоянное усовершенствование плоскопанельных детекторов и технологий снижения дозы еще больше повысило качество изображения мобильных С-дуг, расширяя их применение в сложных хирургических операциях. Более того, растущий спрос на малоинвазивные процедуры во всем мире усиливает внедрение мобильных С-дуг. Эти системы также обеспечивают экономическую эффективность по сравнению со стационарными системами, что делает их привлекательным вариантом как на развитых, так и на развивающихся рынках. Растущее использование в ортопедии, кардиологии и лечении боли способствует их лидирующим позициям на рынке.

Ожидается, что сегмент фиксированных С-дуг будет демонстрировать самый быстрый среднегодовой темп роста в 8,7% в период с 2025 по 2032 год, что обусловлено их растущим использованием в передовых хирургических отделениях и специализированных больницах, требующих непрерывной высококачественной визуализации. Фиксированные С-дуги обеспечивают превосходную стабильность, разрешение изображения и расширенную функциональность для сложных процедур, таких как нейрохирургия и сердечно-сосудистые операции. Их интеграция с гибридными операционными становится все более распространенной в развитых системах здравоохранения, поскольку эти системы позволяют проводить высокоточные вмешательства. Растущие инвестиции в передовую больничную инфраструктуру и государственная поддержка технологически передовых медицинских учреждений также стимулируют их спрос. Более того, фиксированные С-дуги все чаще интегрируются с системами 3D-визуализации и навигации, что улучшает клинические результаты. Их способность поддерживать длительные и сложные процедуры со стабильным качеством визуализации делает их жизненно важными в больницах третьего уровня оказания помощи. Ожидается, что растущее число специализированных хирургических центров в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион, ускорит их внедрение.

- По технологии

На основе технологии рынок С-дуг сегментируется на усилители изображения и плоскопанельные. Сегмент плоскопанельных детекторов доминировал на рынке в 2024 году с долей 68,4% благодаря превосходному качеству визуализации, более широкому полю обзора и уменьшению лучевой нагрузки по сравнению с традиционными усилителями изображения. Эти детекторы особенно полезны при процедурах, требующих высокой точности, таких как сердечно-сосудистые, ортопедические и неврологические операции. Плоскопанельные С-дуги обеспечивают передовую цифровую визуализацию с повышенной контрастностью, что делает их предпочтительным выбором для современных хирургических отделений. Их способность обеспечивать 3D-визуализацию и упрощать минимально инвазивные методы дополнительно стимулирует их внедрение. Больницы и специализированные клиники все чаще заменяют усилители изображения плоскопанельными детекторами из-за более высоких профилей безопасности пациентов. Кроме того, растущий спрос на передовые технологии визуализации в развивающихся странах ускоряет их глобальное внедрение. Ожидается, что с ростом инвестиций в НИОКР со стороны ведущих производителей плоскопанельные С-дуги сохранят свое доминирование.

Прогнозируется, что сегмент усилителей изображения будет демонстрировать самый быстрый среднегодовой темп роста в 7,9% в период с 2025 по 2032 год, в основном благодаря их доступности и широкой доступности на чувствительных к цене рынках. Многие больницы и диагностические центры в развивающихся странах продолжают полагаться на системы усилителей изображения из-за более низких затрат на установку и обслуживание. Их доказанная надежность и достаточная производительность для рутинных хирургических и диагностических процедур делают их привлекательными для учреждений с ограниченным бюджетом. Кроме того, постоянные технологические усовершенствования повысили их долговечность и удобство использования, продлевая их жизненный цикл в клинической практике. Растущая потребность в базовых решениях для визуализации в сельских медицинских учреждениях также подогревает спрос. С ростом количества пациентов небольшие больницы предпочитают усилители изображения для стандартных процедур. Более того, эти системы служат отправной точкой для поставщиков медицинских услуг, переходящих на передовые решения для визуализации. Ожидается, что баланс стоимости и производительности будет поддерживать их высокий рост в ближайшие годы.

- По типу модели

На основе типа модели рынок С-дуг сегментируется на напольные и потолочные. Сегмент напольного монтажа доминировал на рынке в 2024 году с долей 72,1%, что поддерживается простотой установки, доступностью и пригодностью как для небольших, так и для крупных операционных. Напольные системы широко используются больницами и специализированными клиниками благодаря их универсальности применения в ортопедии, кардиологии и желудочно-кишечной хирургии. Их совместимость с различными конфигурациями операционных делает их высокоадаптируемыми. Производители представляют усовершенствованные модели с улучшенной эргономикой, управлением дозой и улучшенным качеством изображения, что еще больше укрепляет их внедрение. Кроме того, их способность поддерживать широкий спектр требований к визуализации без существенной модификации инфраструктуры способствует их доминированию. Высокий спрос со стороны развивающихся рынков также поддерживает их лидерство, поскольку эти системы предлагают экономически эффективное решение для передовой визуализации.

Ожидается, что сегмент потолочного крепления будет демонстрировать самый быстрый рост со среднегодовым темпом роста 9,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на передовые системы визуализации в гибридных операционных. Потолочные системы обеспечивают превосходную эффективность рабочего процесса, лучшее использование пространства и повышенную стабильность во время длительных сложных процедур. Эти системы особенно подходят для высококлассных больниц, выполняющих сложные сердечно-сосудистые и нейрохирургические операции. Растущее внимание к прецизионной медицине и малоинвазивным операциям еще больше ускоряет их внедрение. Кроме того, потолочные С-дуги интегрируются с роботизированными платформами и визуализацией на основе ИИ, что улучшает результаты хирургических операций. Развитые регионы, такие как Северная Америка и Европа, все чаще модернизируют свою инфраструктуру, включая потолочные модели, что способствует расширению рынка. Их способность обеспечивать непрерывную визуализацию с улучшенной эргономикой делает их все более популярными в сложных хирургических условиях.

- По применению

На основе области применения рынок С-дуг сегментируется на ортопедические и травматологические операции, сердечно-сосудистые операции, нейрохирургические операции, желудочно-кишечные операции, урологию, лечение боли, общую хирургию и другие. Сегмент ортопедических и травматологических операций доминировал на рынке в 2024 году с долей 34,7% из-за большого объема процедур, требующих визуализационного контроля в реальном времени, таких как лечение переломов, замена суставов и операции на позвоночнике. С-дуги играют важнейшую роль, позволяя хирургам визуализировать выравнивание костей, позиционирование имплантатов и точность процедур, тем самым улучшая результаты лечения пациентов. Рост числа дорожно-транспортных происшествий, спортивных травм и переломов, связанных с остеопорозом, еще больше повысил спрос на эти системы. Достижения в области четкости изображений и снижения дозы делают их особенно ценными в ортопедической практике. Больницы и специализированные клиники продолжают отдавать приоритет С-дугам для лечения травм, учитывая срочность и сложность этих случаев. Кроме того, рост численности пожилого населения во всем мире вносит значительный вклад в объемы процедур, поддерживая доминирование этого сегмента.

Ожидается, что сегмент сердечно-сосудистой хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 10,4% в период с 2025 по 2032 год, что обусловлено ростом случаев сердечно-сосудистых заболеваний и растущим предпочтением малоинвазивных кардиологических процедур. С-дуги все чаще используются в ангиографии, установке стентов и катетерных вмешательствах, предоставляя хирургам визуализацию с высоким разрешением в режиме реального времени. Расширение кардиологических центров по всему миру и растущие инвестиции в здравоохранение являются ключевыми факторами этого роста. Плоские С-дуги особенно ценны при сердечно-сосудистых процедурах благодаря их превосходному изображению кровеносных сосудов. Технологические достижения, включая 3D-визуализацию и интеграцию с ИИ, еще больше улучшают клинические результаты. Кроме того, глобальный рост сердечно-сосудистых заболеваний, связанных с образом жизни, создает устойчивый спрос. Акцент на снижении процедурных рисков и ускорении времени восстановления пациентов также способствует быстрому внедрению С-дуг в этой области применения.

- Конечным пользователем

На основе конечного пользователя рынок С-дуг сегментируется на больницы, диагностические центры, специализированные клиники и другие. Сегмент больниц доминировал на рынке в 2024 году с долей 58,6%, поскольку больницы остаются основными центрами для сложных хирургических операций и передовых процедур визуализации. Их способность инвестировать в высокопроизводительные С-дуги с передовыми технологиями делает их крупнейшими пользователями. Больницы обслуживают большой поток пациентов по различным специальностям, включая ортопедию, кардиологию и неврологию, что требует передовых решений для визуализации. Растущая тенденция гибридных операционных в больницах еще больше стимулирует спрос на С-дуги. Постоянная модернизация больничной инфраструктуры в сочетании с ростом государственного и частного финансирования усиливают это доминирование. Кроме того, больницы выигрывают от интеграции С-дуг с электронными медицинскими картами и хирургическими навигационными системами, что повышает эффективность рабочего процесса.

Прогнозируется, что сегмент специализированных клиник будет расти самыми быстрыми темпами среднегодового темпа роста в 9,6% в период с 2025 по 2032 год, что обусловлено ростом числа специализированных центров, специализирующихся на ортопедии, кардиологии и лечении боли. Специализированные клиники все больше инвестируют в компактные и мобильные С-дуги, которые предлагают передовую визуализацию с более низкими эксплуатационными расходами. Их ориентация на малоинвазивные процедуры совпадает со спросом на визуализацию в реальном времени. Растущее предпочтение пациентов амбулаторным операциям и сокращению сроков пребывания в больнице также стимулирует внедрение С-дуг в специализированных клиниках. Более того, клиники часто отдают приоритет передовым, но экономически эффективным решениям для визуализации, что способствует внедрению как в развитых, так и в развивающихся экономиках. Стратегическое партнерство между производителями С-дуг и специализированными клиниками ускоряет внедрение, делая передовые системы более доступными. Эта тенденция позиционирует специализированные клиники как ключевой драйвер роста на рынке.

Региональный анализ рынка С-дуг

- Северная Америка доминировала на рынке С-дуг с наибольшей долей выручки в 35,5% в 2024 году, что объясняется сильной ориентацией региона на передовые решения в сфере здравоохранения и ранним внедрением новейших медицинских устройств визуализации.

- Высокие расходы на здравоохранение в сочетании с хорошо развитой сетью больниц и амбулаторных учреждений продолжают стимулировать спрос на системы С-дуги для широкого спектра хирургических и диагностических процедур.

- Более того, присутствие ключевых мировых игроков, постоянные технологические инновации и растущая популярность малоинвазивных операций еще больше укрепляют лидерство Северной Америки в отрасли С-дуг.

Обзор рынка С-дуг в США

В 2024 году рынок С-дуг в США занимал наибольшую долю в Северной Америке благодаря растущему спросу на визуализацию в реальном времени во время хирургических и диагностических процедур. Больницы и амбулаторные хирургические центры быстро внедряют передовые С-дуги для проведения малоинвазивных хирургических операций, оказания помощи при травмах и ортопедических вмешательств. Присутствие ведущих мировых производителей в сочетании с постоянным технологическим прогрессом, таким как плоскопанельные детекторы и решения для визуализации на основе искусственного интеллекта, дополнительно ускоряет рост рынка в США.

Обзор европейского рынка С-дуг

Ожидается, что европейский рынок С-дуг будет демонстрировать устойчивый рост в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, увеличение инвестиций в технологии цифровой визуализации и рост населения пожилого возраста в регионе. Внедрение современных С-дуг стимулируется строгими нормативными требованиями к безопасности пациентов и точности диагностики. Кроме того, спрос на мобильные и компактные С-дуги растёт в амбулаторных учреждениях и небольших клиниках, особенно в таких странах, как Германия, Франция и Великобритания.

Обзор рынка С-дуг в Великобритании

Ожидается, что рынок С-дуг в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать рост объёмов хирургических операций, особенно в ортопедии и кардиологии. Стремление правительства к укреплению систем здравоохранения, а также увеличение инвестиций в модернизацию диагностического оборудования, способствуют их внедрению. Более того, спрос на современные мобильные С-дуги растёт в больницах и частных диагностических центрах, что позволяет удовлетворить растущую потребность в малоинвазивных хирургических вмешательствах.

Обзор рынка С-дуг в Германии

Прогнозируется значительный рост рынка С-дуг в Германии, чему будет способствовать особая ориентация страны на внедрение передовых медицинских технологий и инновации. Благодаря развитой больничной инфраструктуре Германия занимает лидирующие позиции во внедрении решений для цифровой визуализации, включая С-дуги с плоскими детекторами. Растущий спрос на высокоточную визуализацию в ортопедических, сосудистых и травматологических процедурах стимулирует рост, а тесное сотрудничество между местными производителями и исследовательскими институтами способствует постоянному совершенствованию технологий.

Обзор рынка С-дуг в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок С-дуг в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год, более чем на 6,7% в период с 2025 по 2032 год, благодаря быстрому развитию инфраструктуры здравоохранения, росту медицинского туризма и росту спроса на малоинвазивные операции. В таких странах, как Китай и Индия, наблюдается резкий рост числа установок как стационарных, так и мобильных С-дуг в больницах и специализированных клиниках. Рост государственных инвестиций, благоприятная политика возмещения расходов и повышение осведомленности о передовых методах диагностической визуализации дополнительно стимулируют их внедрение. Расширение базы пациентов в регионе в сочетании с повышением доступности и доступности делает Азиатско-Тихоокеанский регион самым быстрорастущим рынком в мире.

Обзор рынка С-дуг в Японии

Рынок С-дуг в Японии стабильно растёт, чему способствуют развитые технологические инновации и передовые системы здравоохранения. Рост числа сложных хирургических операций в сочетании со старением населения обуславливает спрос на высококачественные решения для визуализации. Интеграция С-дуг с другими цифровыми системами визуализации и растущий интерес к малоинвазивным хирургическим операциям способствуют дальнейшему росту их внедрения в больницах и специализированных хирургических центрах.

Обзор рынка С-дуг в Китае

В 2024 году китайский рынок С-дуг обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, государственным реформам здравоохранения и увеличению инвестиций в современную инфраструктуру визуализации. Рост среднего класса в стране, а также рост числа случаев травматологических и ортопедических заболеваний обуславливают высокий спрос на С-дуги в больницах и диагностических центрах. Более того, превращение Китая в центр производства медицинских приборов обеспечивает доступность С-дуг, что в значительной степени способствует его доминирующему положению в регионе.

Доля рынка C-Arms

Лидерами отрасли С-дуг являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Ассинг (Италия)

- BMI Biomedical International srl (Италия)

- AADCO Medical, Inc. (США)

- Eurocolumbus srl (Италия)

- Корпорация Shimadzu (Япония)

- ITALRAY (Италия)

- Hologic, Inc. (США)

- Вилла Sistemi Medicali Spa (Италия)

- Стефаникс (Франция)

- MS WESTFALIA GmbH (Германия)

- Siemens Healthineers AG (Германия)

- Ziehm Imaging GmBH (Германия)

- Конинклийке Philips NV (Нидерланды)

- Canon Inc. (Япония)

- EcoRay (Южная Корея)

- INTERMEDICAL Srl (Италия)

- Экотрон (США)

- General Electric Company (США)

Последние разработки на мировом рынке С-дуг

- В апреле 2022 года компания Shimadzu выпустила серию Trinias с SCORE Opera — современной кроссоверной ангиографической системой. Эта система использует технологию обработки изображений с искусственным интеллектом и предназначена для поддержки процедур катетеризации, проводимых по всему телу при сердечных и других заболеваниях, решая растущие задачи в медицинских учреждениях.

- В августе 2023 года компания Canon Medical представила ангиографическую систему Alphenix/Evolve Edition для коммерческой продажи на европейском рынке. Используя технологию глубокого обучения в режиме реального времени, эта система повышает качество визуализации, позволяя сократить время и дозу облучения при рутинных и сложных чрескожных коронарных вмешательствах (ЧКВ) и процедурах лечения структурных заболеваний сердца (СЗС).

- В ноябре 2023 года компания Ziehm Imaging расширила линейку продукции Solo FD, представив новую модель с плоскопанельным детектором IGZO размером 31 x 31 см. Это усовершенствование позволяет проводить визуализацию более крупных анатомических областей, например, всего тазобедренного сустава при ортопедических операциях, тем самым расширяя область применения этой мобильной С-дуги.

- В феврале 2024 года компания Philips представила моторизованную мобильную С-дугу Zenition 90 на Европейском конгрессе радиологии (ECR) 2024. Эта система, разработанная для решения сложных задач в области сосудистой диагностики, обеспечивает высокую мощность визуализации и быстрые моторизованные движения, облегчая проведение ряда клинических процедур, включая кардиологические вмешательства, лечение боли и урологию.

- В июне 2024 года компания Philips получила разрешение FDA 510(k) на свою моторизованную мобильную С-дугу Zenition 90. Это разрешение позволяет развернуть систему в США, повышая её доступность для расширенной визуализации в различных медицинских процедурах.

- В марте 2024 года компания Siemens Healthineers представила CIARTIC Move — роботизированную самоходную мобильную С-дугу для 2D- и 3D-сканирования. Оснащённая полностью моторизованным шасси с голономными колёсами, система CIARTIC Move обеспечивает точные перемещения во всех направлениях, автоматизируя интраоперационные процессы визуализации и сокращая время и усилия, необходимые для позиционирования системы.

- В ноябре 2024 года компания GE HealthCare представила мобильную КЛКТ-систему OEC 3D с функцией С-дуги, обеспечивающую как 3D-, так и 2D-визуализацию. Эта система разработана для обеспечения точной визуализации при широком спектре процедур, включая операции на позвоночнике, ортопедию, сердечно-сосудистые операции, без необходимости переключения между системами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.