Global C5c3 Complement Inhibitor Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.86 Billion

USD

6.44 Billion

2025

2033

USD

1.86 Billion

USD

6.44 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 6.44 Billion | |

| % | |

|

Глобальная сегментация рынка ингибиторов C5 / C3 комплемента, по типу продукта (ингибиторы C3, ингибиторы C5, ингибиторы C5a и другие), класс лекарств (моноклональные антитела, терапия на основе РНК, малые молекулы, синтезирующие белки и другие), индикация (пароксизмальная ночная гемоглобинурия, атипичный гемолитический уремический синдром, миастения гравис, нейромиелит оптика спектрального расстройства, возрастная макулярная дегенерация, волчаночный нефрит и другие), канал распределения (больничные аптеки, розничные аптеки, онлайн-аптеки и специализированные аптеки) - Отраслевые тенденции и прогноз до 2033 года

C5/C3 Ингибитор комплементаРазмер рынка

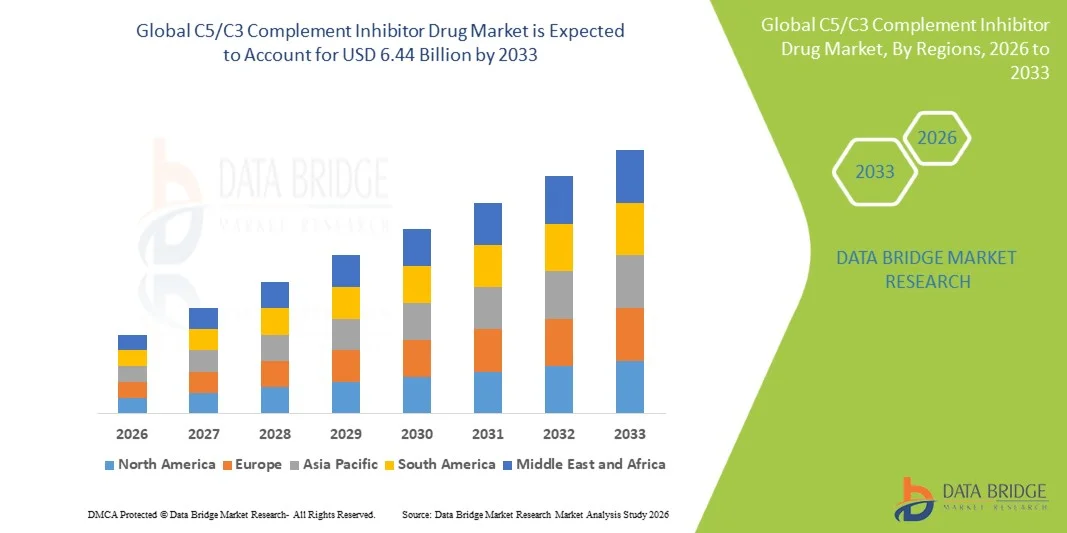

- Мировой объем рынка ингибиторов комплемента С5/С3 был оценен в1,86 млрд долларов в 2025 годуОжидается, что он достигнет$6,44 млрд к 2033 годув aCAGR 16,80%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением распространенности редких и хронических расстройств, связанных с комплементом, а также постоянными достижениями в целевых биологических методах лечения и подходах к точной медицине.

- Кроме того, растущий спрос на эффективные методы лечения с улучшенными профилями безопасности, более длительными интервалами дозирования и расширением клинических применений в гематологии, нефрологии и неврологии создает ингибиторы комплемента в качестве критического терапевтического класса. Эти факторы ускоряют внедрение ингибиторов C5/C3, тем самым значительно стимулируя рост рынка.

C5/C3 Ингибитор комплементаАнализ рынка

- Препараты-ингибиторы комплемента C5/C3, предназначенные для регулирования системы комплемента и предотвращения иммуноопосредованного повреждения, становятся все более важными в лечении редких и хронических расстройств в гематологии, нефрологии и неврологии из-за их целевого механизма действия, улучшенных клинических результатов и способности решать неудовлетворенные медицинские потребности.

- Растущий спрос на ингибиторы комплемента в первую очередь подпитывается растущей распространенностью заболеваний, опосредованных комплементом, растущей осведомленностью и диагностикой редких расстройств, а также постоянными достижениями в области биологии и технологий сайленсинга генов.

- Северная Америка доминировала на рынке ингибиторов комплемента C5 / C3 с самой большой долей дохода в 60,2% в 2025 году, характеризующейся сильной инфраструктурой здравоохранения, высоким внедрением передовых биологических препаратов и присутствием ведущих фармацевтических компаний, причем в США наблюдался значительный рост, обусловленный увеличением одобрения и расширением показаний для терапии, ориентированной на комплемент.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ингибиторов комплемента C5/C3 в течение прогнозируемого периода из-за улучшения доступа к здравоохранению, роста инвестиций в лечение редких заболеваний и повышения осведомленности пациентов.

- Сегмент ингибиторов C5 доминировал на рынке с долей 80,5% в 2025 году, что обусловлено их установленной клинической эффективностью, широкими одобрениями регулирующих органов и широким использованием в ключевых показаниях, таких как пароксизмальная ночная гемоглобинурия и атипичный гемолитический уремический синдром.

Сфера охвата иC5/C3 Ингибиторная сегментация рынка лекарственных средств

|

Атрибуты |

C5/C3 Ингибитор комплементаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

· Расширение в более широкие показания, такие как возрастная макулярная дегенерация и аутоиммунные заболевания почек · Развитие терапии следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

C5/C3 Ингибиторные тенденции рынка лекарственных средств

«Расширение целевых биологических препаратов и терапии комплементов следующего поколения»

- Значительной и ускоряющейся тенденцией на мировом рынке ингибиторов комплемента C5/C3 является продвижение целевых биологических препаратов и методов лечения следующего поколения, включая антитела длительного действия и лечение на основе РНК, которые значительно повышают эффективность лечения и результаты лечения пациентов.

- Например, разрабатываются новые ингибиторы комплемента с расширенными интервалами дозирования и улучшенными профилями безопасности для снижения бремени лечения и повышения приверженности пациентов к хроническим состояниям, таким как пароксизмальная ночная гемоглобинурия и атипичный гемолитический уремический синдром.

- Интеграция передовых терапевтических технологий обеспечивает такие функции, как точное нацеливание на различные пути комплемента и улучшенный контроль заболеваний с меньшим количеством побочных эффектов. Например, некоторые новые методы лечения используют подходы к подавлению выработки белка комплемента и предлагают устойчивые терапевтические эффекты с течением времени.

- Растущее включение ингибиторов комплемента в более широкие протоколы лечения облегчает комплексное управление заболеваниями по нескольким специальностям, включая гематологию, нефрологию и неврологию, создавая более интегрированный и ориентированный на пациента подход к уходу.

- Эта тенденция к более эффективной терапии длительного действия и специфической терапии принципиально меняет стандарты лечения расстройств, связанных с комплементом. Следовательно, компании разрабатывают инновационные ингибиторы комплемента с улучшенным удобством дозирования и расширенными терапевтическими приложениями.

- Спрос на ингибиторы комплемента, которые обеспечивают повышенную эффективность, безопасность и удобство, быстро растет в глобальных системах здравоохранения, поскольку поставщики все чаще отдают приоритет целевым и точным решениям для лечения.

- Растущее стратегическое сотрудничество, лицензионные соглашения и партнерские отношения между фармацевтическими компаниями ускоряют инновации и коммерциализацию передовых методов лечения, ориентированных на комплемент.

C5/C3 Ингибиторная динамика рынка лекарственных средств

водитель

«Растущая распространенность редких заболеваний и достижения в области целевой терапии»

- Растущая распространенность редких и хронических расстройств, связанных с комплементом, в сочетании с быстрыми достижениями в целенаправленной биологической терапии является значительным фактором повышенного спроса на ингибиторы комплемента.

- Например, в последние годы фармацевтические компании активизировали инвестиции в исследования и разработки препаратов, ориентированных на комплемент, что привело к утверждению новых продуктов и расширению показаний для существующих методов лечения, которые, как ожидается, будут стимулировать рост рынка в течение прогнозируемого периода.

- Поскольку системы здравоохранения улучшают диагностические возможности и осведомленность о редких заболеваниях, ингибиторы комплемента предлагают эффективные варианты лечения с целевыми механизмами, обеспечивая сильную альтернативу традиционным методам лечения.

- Кроме того, растущее внедрение прецизионной медицины и биологических препаратов делает ингибиторы комплемента критическим компонентом современных терапевтических стратегий, позволяя применять индивидуальные подходы к лечению сложных иммуноопосредованных состояний.

- Доступность методов лечения с улучшенными графиками дозирования, снижением побочных эффектов и улучшением клинических результатов является ключевым фактором, способствующим принятию как на развитых, так и на развивающихся рынках.

- Растущее внимание к ранней диагностике, лучшему лечению заболеваний и продолжающимся инновациям в разработке лекарств еще больше способствуют устойчивому росту рынка препаратов-ингибиторов комплемента.

- Расширение нормативных утверждений по нескольким показаниям и географическим регионам еще больше ускоряет принятие и коммерциализацию терапии ингибиторами комплемента во всем мире.

- Растущие инвестиции как государственного, так и частного секторов в исследования редких заболеваний укрепляют трубопровод развития и поддерживают долгосрочное расширение рынка.

Сдержанность/вызов

«Высокая стоимость лечения и ограниченная доступность на развивающихся рынках»

- Опасения, связанные с высокой стоимостью терапии ингибиторами комплемента и ограниченной доступностью, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно в регионах с низким и средним уровнем дохода.

- Например, премиальные цены на биологическую терапию и ограничения на возмещение в нескольких странах могут ограничить доступ пациентов, что затрудняет широкое внедрение этих методов лечения в системах здравоохранения.

- Устранение связанных с затратами барьеров посредством стратегий ценообразования, разработки биоаналогов и совершенствования механизмов возмещения имеет решающее значение для расширения доступа пациентов и охвата рынка.

- Кроме того, сложность разработки биологических препаратов, строгие нормативные требования и необходимость в долгосрочных данных по безопасности могут задержать одобрение продукции и ограничить темпы расширения рынка.

- В то время как достижения в производстве и конкуренции постепенно улучшают доступность, общая стоимость лечения остается ключевой проблемой для поставщиков медицинских услуг и пациентов.

- Преодоление этих проблем за счет оптимизации затрат, поддержки политики и непрерывных инноваций будет иметь важное значение для достижения устойчивого роста на мировом рынке препаратов-ингибиторов комплемента.

- Ограниченная осведомленность и недостаточная диагностика сопутствующих расстройств в развивающихся регионах еще больше ограничивают потенциальный пул пациентов и задерживают принятие лечения.

- Потенциальные проблемы безопасности, включая повышенную восприимчивость к инфекциям из-за модуляции иммунной системы, могут повлиять на схемы назначения врача и принятие пациента.

С5/С3 Ингибитор рынка лекарственных средств

Рынок сегментирован на основе типа продукта, класса лекарств, индикации и канала распределения.

- Тип продукта

На основе типа продукта рынок подразделяется на ингибиторы C3, ингибиторы C5, ингибиторы C5a и другие. Сегмент ингибиторов C5 доминировал на рынке с самой большой долей выручки в 80,5% в 2025 году, что обусловлено их сильной клинической валидацией, широкими нормативными утверждениями и установленным использованием при лечении ключевых редких заболеваний, таких как пароксизмальная ночная гемоглобинурия и атипичный гемолитический уремический синдром. Эти методы лечения продемонстрировали высокую эффективность в контроле комплемент-опосредованного гемолиза, что делает их стандартом лечения по нескольким показаниям. Наличие препаратов-блокбастеров и продолжающееся расширение маркировки еще больше укрепляют доминирование этого сегмента. Кроме того, осведомленность врачей и активная поддержка в области возмещения расходов в развитых регионах способствуют устойчивому спросу. Сегмент также выигрывает от текущих инноваций, направленных на увеличение интервалов дозирования и улучшение удобства пациентов.

Ожидается, что в сегменте ингибиторов C3 будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено их способностью действовать в каскаде комплемента и обеспечивать более широкий контроль заболеваний. Эти ингибиторы нацелены на центральные компоненты системы комплемента, предлагая потенциальные преимущества в условиях, когда одного ингибирования C5 недостаточно. Увеличение клинических испытаний, изучающих новые показания и многообещающие результаты эффективности, ускоряет принятие. Растущее внимание к удовлетворению неудовлетворенных медицинских потребностей при сложных расстройствах, связанных с комплементом, также поддерживает этот рост. Кроме того, достижения в разработке и методах доставки улучшают соответствие пациентов. Ожидается, что расширение трубопроводной деятельности и стратегические инвестиции фармацевтических компаний будут способствовать быстрому расширению сегмента.

- Класс наркотиков

На основе класса препаратов рынок сегментирован на моноклональные антитела, РНК-терапию, малые молекулы, слитые белки и другие. Сегмент моноклональных антител доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено их высокой специфичностью, доказанной клинической эффективностью и широким использованием в одобренных методах лечения ингибиторами комплемента. Эти биологические препараты зарекомендовали себя в качестве основы лечения по нескольким показаниям из-за их целевого механизма действия. Сильные одобрения регулирующих органов и обширные клинические данные еще больше укрепляют их лидерство на рынке. Кроме того, постоянные улучшения в разработке антител повышают терапевтическую эффективность и безопасность. Сегмент также выигрывает от сильной коммерциализации и признания врача во всем мире.

Ожидается, что сегмент терапии на основе РНК станет свидетелем самого быстрого CAGR с 2026 по 2033 год, что обусловлено достижениями в технологиях сайленсинга генов и их потенциалом для обеспечения длительных терапевтических эффектов. Эти методы лечения предлагают преимущество снижения выработки белка комплемента на генетическом уровне, что позволяет менее часто дозировать. Увеличение инвестиций в РНК-платформы и поощрение результатов клинических испытаний способствуют быстрому развитию. Растущий акцент на прецизионной медицине способствует дальнейшему внедрению таких инновационных методов. Кроме того, лечение на основе РНК может обеспечить лучшее соответствие пациентов по сравнению с традиционными биологическими препаратами. Ожидается, что расширение сотрудничества в области исследований и расширение трубопроводов ускорит рост в этом сегменте.

- По показаниям

На основании показаний рынок сегментирован на пароксизмальную ночную гемоглобинурию, атипичный гемолитический уремический синдром, миастению gravis, расстройство спектра нейромиелита optica, возрастную макулярную дегенерацию, волчаночный нефрит и другие. Сегмент пароксизмальной ночной гемоглобинурии доминировал на рынке с самой большой долей дохода в 2025 году, что обусловлено его статусом основного и наиболее распространенного показателя для ингибиторов комплемента. Высокое бремя болезней, сильные клинические данные и раннее внедрение методов лечения, ориентированных на комплемент, способствовали его лидирующей позиции. Наличие одобренных методов лечения с доказанной долгосрочной эффективностью также поддерживает доминирование на рынке. Кроме того, постоянный мониторинг и пожизненное лечение обеспечивают устойчивый спрос. Благоприятные механизмы возмещения расходов на развитых рынках также играют ключевую роль в росте сегмента.

Сегмент возрастной макулярной дегенерации, как ожидается, будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, подпитываемые большой популяцией пациентов и растущим вниманием к участию комплементных путей в глазных заболеваниях. Расширение клинических испытаний и перспективные кандидаты на трубопровод вызывают интерес к этому показанию. Потенциал для удовлетворения основных неудовлетворенных потребностей в офтальмологии значительно расширяет возможности рынка. Повышение осведомленности и улучшение диагностических возможностей еще больше способствуют росту. Кроме того, переход к таргетной терапии при расстройствах глаз способствует принятию. Ожидается, что значительные инвестиции в разработку офтальмологических препаратов ускорят расширение сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничные аптеки, розничные аптеки, интернет-аптеки и специализированные аптеки. Сегмент больничных аптек доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено необходимостью специализированного администрирования, мониторинга и обработки дорогостоящих биологических методов лечения. Больницы служат в качестве первичных центров лечения редких и тяжелых заболеваний, требующих ингибиторов комплемента. Наличие подготовленных медицинских работников и развитой инфраструктуры обеспечивает безопасную и эффективную доставку лекарств. Кроме того, сильные системы закупок больниц и поддержки возмещения способствуют доминированию сегмента. Требование для внутривенного введения для нескольких методов лечения еще больше усиливает зависимость от больничных условий.

Ожидается, что в сегменте специализированных аптек будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на эффективное распространение дорогостоящих и сложных биологических препаратов. Эти аптеки предоставляют специализированные услуги, такие как программы поддержки пациентов, мониторинг соблюдения и скоординированный уход, которые необходимы для хронического лечения. Переход к подкожной и самостоятельной терапии еще больше усиливает этот сегмент. Кроме того, специализированные аптеки играют решающую роль в управлении процессами возмещения и страхования. Растущий акцент на моделях ухода, ориентированных на пациента, ускоряет внедрение. Ожидается, что расширение специализированных аптечных сетей будет способствовать быстрому росту в этом сегменте.

C5/C3 Ингибитор Региональный анализ рынка лекарственных средств

- Северная Америка доминировала на рынке ингибиторов комплемента C5/C3 с самой большой долей дохода в 60,2% в 2025 году, характеризующейся сильной инфраструктурой здравоохранения, высоким внедрением передовых биологических препаратов и присутствием ведущих фармацевтических компаний.

- Медицинские работники в регионе уделяют первоочередное внимание целевым методам лечения, улучшенным клиническим результатам и расширенным вариантам лечения, предлагаемым ингибиторами комплемента по показаниям гематологии, нефрологии и неврологии.

- Это широкое внедрение также поддерживается передовой инфраструктурой здравоохранения, благоприятными рамками возмещения, сильным присутствием ведущих фармацевтических компаний и высокими расходами на здравоохранение, устанавливая ингибиторы комплемента в качестве предпочтительного подхода к лечению редких и хронических иммуноопосредованных заболеваний.

США C5/C3 Complement Inhibitor Drug Market Insight

Американский рынок ингибиторов комплемента C5/C3 занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало сильное присутствие ведущих фармацевтических компаний и быстрое внедрение передовых биологических методов лечения. Медицинские работники все чаще отдают приоритет целевым методам лечения редких расстройств, связанных с комплементом, с помощью инновационных терапевтических подходов. Растущее предпочтение прецизионной медицины в сочетании с надежной системой возмещения расходов и доступом к специализированной медицинской помощи способствует дальнейшему развитию рынка. Кроме того, все большее число разрешений регулирующих органов и расширение клинических показаний вносят значительный вклад в расширение рынка.

Европа C5/C3 Complement Inhibitor Drug Market Insight

Согласно прогнозам, европейский рынок ингибиторов комплемента C5/C3 будет расширяться при существенном CAGR в течение прогнозируемого периода, главным образом за счет сильной нормативной поддержки и растущего внимания к лечению редких заболеваний. Повышение осведомленности в области здравоохранения в сочетании с улучшением диагностических возможностей способствует принятию ингибиторов комплемента. Европейские системы здравоохранения также подчеркивают раннее вмешательство и эффективный контроль заболеваний с помощью передовых биологических препаратов. Регион переживает значительный рост в нескольких терапевтических областях, при этом ингибиторы комплемента включаются в протоколы лечения как для установленных, так и для новых показаний.

Великобритания C5/C3 Complement Inhibitor Drug Market Insight

Ожидается, что в течение прогнозируемого периода рынок ингибиторов комплемента C5/C3 в Великобритании будет расти с заметным CAGR, что обусловлено повышением осведомленности о редких заболеваниях и спросом на передовые варианты лечения. Кроме того, необходимость улучшения результатов лечения пациентов и долгосрочного лечения заболеваний побуждает поставщиков медицинских услуг принимать целевые методы лечения комплемента. Ожидается, что сильная инфраструктура здравоохранения Великобритании, наряду с благоприятной нормативной базой и доступом к инновационным лекарствам, будет продолжать стимулировать рост рынка.

Германия C5/C3 Complement Inhibitor Drug Market Insight

Ожидается, что рынок препаратов-ингибиторов комплемента C5/C3 в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему будет способствовать повышение внимания к передовым биологическим методам лечения и спрос на высококачественные решения в области здравоохранения. Устоявшаяся система здравоохранения Германии в сочетании с сильными исследовательскими возможностями и акцентом на инновации способствует принятию ингибиторов комплемента. Интеграция этих методов лечения в клиническую практику также становится все более распространенной, с сильным предпочтением эффективных и основанных на фактических данных подходов к лечению, соответствующих стандартам здравоохранения.

Азиатско-тихоокеанский ингибатор рынка наркотиков C5/C3 Complement Inhibitor

Азиатско-тихоокеанский рынок ингибиторов комплемента C5/C3 будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено улучшением инфраструктуры здравоохранения, повышением осведомленности о редких заболеваниях и увеличением инвестиций в биологическую терапию в таких странах, как Китай, Япония и Индия. Растущее внимание региона к расширению доступа к передовым методам лечения, поддерживаемое правительственными инициативами в области здравоохранения, стимулирует принятие ингибиторов комплемента. Кроме того, по мере того, как Азиатско-Тихоокеанский регион укрепляет свои фармацевтические производственные и исследовательские возможности, доступность и доступность этих методов лечения расширяется.

Япония C5/C3 Complement Inhibitor Drug Market Insight

Японский рынок ингибиторов комплемента C5/C3 набирает обороты благодаря передовой системе здравоохранения страны, сильной исследовательской среде и растущему спросу на инновационные методы лечения. Японский рынок уделяет большое внимание ранней диагностике и эффективному лечению редких заболеваний, стимулируя принятие ингибиторов комплемента. Интеграция этих методов лечения в специализированные протоколы лечения способствует росту. Кроме того, стареющее население Японии, вероятно, будет стимулировать спрос на эффективные и долгосрочные решения для лечения в различных терапевтических областях.

Индия C5/C3 Complement Inhibitor Drug Market Insight

Индийский рынок ингибиторов комплемента C5/C3 составил значительную долю в Азиатско-Тихоокеанском регионе в 2025 году, что связано с улучшением инфраструктуры здравоохранения страны, повышением осведомленности о редких заболеваниях и увеличением внедрения передовых методов лечения. Индия становится ключевым рынком для биологических методов лечения, и ингибиторы комплемента набирают обороты в специализированных медицинских центрах. Стремление к улучшению доступа к здравоохранению и растущие инвестиции в фармацевтические инновации наряду с расширением клинической исследовательской деятельности являются ключевыми факторами, стимулирующими рынок в Индии.

C5/C3 Доля рынка лекарственных средств-ингибиторов

Индустрия C5 / C3 Complement Inhibitor в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Alexion Pharmaceuticals, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Apellis Pharmaceuticals, Inc. (США)

- Alnylam Pharmaceuticals, Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Amgen Inc. (США)

- UCB S.A. (Бельгия)

- Biogen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Omeros Corporation (США)

- Ionis Pharmaceuticals, Inc. (США)

- Akari Therapeutics, Plc (Великобритания)

- Annexon, Inc. (США)

- MorphoSys AG (Германия)

- Amyndas Pharmaceuticals SA (Швейцария)

- Kira Pharmaceuticals, Inc. (США)

- Cascade Biotechnology INC (США)

- CANbridge Pharmaceuticals Inc. (Китай)

Каковы последние события на мировом рынке ингибиторов комплементов C5/C3

- В апреле 2026 года новые клинические результаты показали, что кривалимаб продемонстрировал устойчивую эффективность и улучшил результаты усталости у пациентов с пароксизмальной ночной гемоглобинурией во время долгосрочных исследований. Терапия, проводимая подкожно каждые четыре недели, показала последовательный контроль заболеваний и улучшение качества жизни. Эти результаты усиливают растущее предпочтение ингибиторов комплемента длительного действия с уменьшенной частотой дозирования.

- В сентябре 2025 года продолжающиеся исследования III фазы (исследования COMMODORE), оценивающие кровалимаб по сравнению с экулизумабом, предоставили ключевое понимание безопасности, фармакокинетики и эффективности у пациентов с PNH. Исследования подтвердили сопоставимые или улучшенные клинические результаты с более удобными графиками дозирования. Новый механизм связывания Кровалимаба и подкожное введение отличают его от более ранних методов лечения.

- В июле 2025 года продолжающиеся разработки трубопровода выявили несколько новых методов лечения, ориентированных на комплемент, включая позелимаб в сочетании с цемдизираном и другими новыми агентами, нацеленными на различные пути комплемента. Эти методы лечения исследуются для повышения эффективности, снижения бремени лечения и расширения показаний при редких и хронических заболеваниях. Увеличение числа кандидатов на трубопроводы отражает сильные инвестиции в отрасль и конкурентную динамику в области ингибиторов комплемента.

- В июне 2024 года F. Hoffmann-La Roche Ltd., ведущая фармацевтическая компания, получила одобрение FDA США на кравалимаб (Piasky), ингибитор комплемента C5 следующего поколения для лечения пароксизмальной ночной гемоглобинурии (PNH). Терапия предлагает вариант подкожного введения с ежемесячным дозированием, улучшая удобство по сравнению с традиционными внутривенными процедурами. Это одобрение ознаменовало значительный прогресс в ингибировании комплемента за счет повышения соответствия пациентов и расширения доступности лечения.

- В октябре 2023 года FDA США одобрило зилукоплан, подкожный ингибитор комплемента С5, для лечения генерализованной миастении (gMG). Это одобрение ввело новую пептидную терапию, которая позволяет самоуправление, предлагая большее удобство по сравнению с традиционными внутривенными методами лечения. Препарат обеспечивает полное ингибирование пути комплемента и представляет собой важный прогресс для пациентов, требующих долгосрочного лечения заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.