Global Cancer Pain Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.95 Billion

USD

15.82 Billion

2025

2033

USD

8.95 Billion

USD

15.82 Billion

2025

2033

| 2026 –2033 | |

| USD 8.95 Billion | |

| USD 15.82 Billion | |

| % | |

|

Сегментация глобального рынка управления болью при раке, по типу лечения (неопиоидные анальгетики, опиоидные анальгетики, антидепрессанты, противосудорожные средства, нейромодуляционная терапия), показания (невропатическая боль, раковая боль, мышечно-скелетная боль, мигрень, артрозная боль), маршрут администрирования (оральная, инъекционная, топическая, трансдермальная), конечный пользователь (больницы, клиники по управлению болью, амбулаторные хирургические центры, настройки домашнего ухода), технология (устройства нейростимуляции, радиочастотная абляция, платформы управления болью с помощью ИИ, системы доставки лекарств), канал распределения (больничные аптеки, розничные аптеки, онлайн-аптеки, прямой тендер) - отраслевые тенденции и прогноз до 2033 года.

Рынок управления болью ракаРазмер

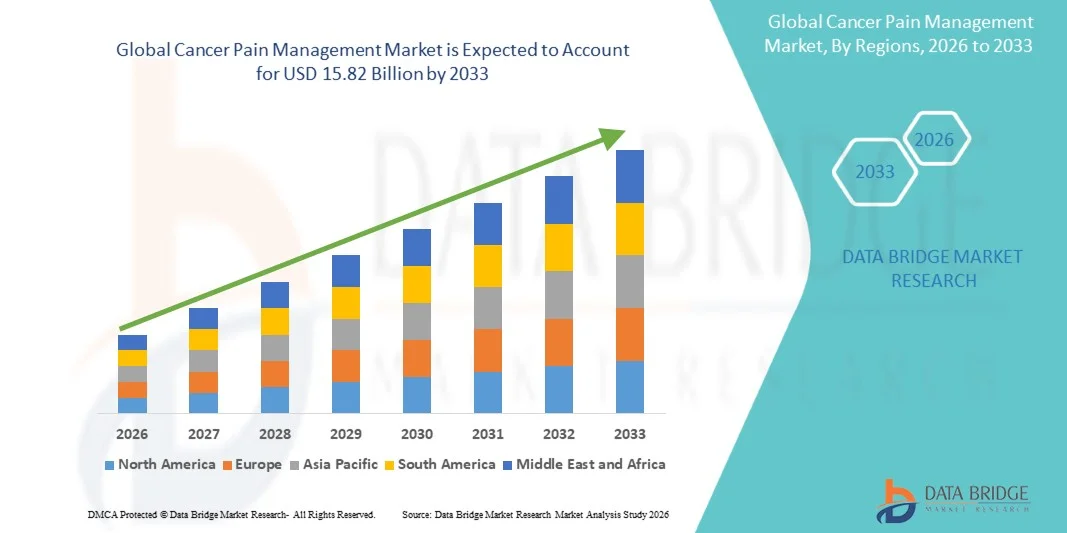

- Мировой рынок лечения рака оценивался в8,95 млрд долларов в 2025 годуОжидается, что он достигнет15,82 млрд долларов к 2033 годув aCAGR 7,4%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей распространенностью случаев рака, растущим спросом на эффективные методы обезболивания и растущим внедрением передовых подходов к лечению, таких как опиоидные анальгетики, нейромодуляционная терапия и целевые решения для управления болью.

- Кроме того, увеличение расходов на здравоохранение, растущая интеграция искусственного интеллекта в платформы управления болью, расширение услуг паллиативной помощи и непрерывные технологические достижения в системах нейростимуляции и доставки лекарств значительно способствуют устойчивому расширению рынка.

Глобальный анализ рынка борьбы с раком

- Управление болью рака относится к передовым терапевтическим подходам и технологиям управления болью, используемым для диагностики, управления и уменьшения боли, связанной с раком, химиотерапией, прогрессированием опухоли и послеоперационными осложнениями лечения рака.

- Растущий спрос на управление болью при раке обусловлен растущим глобальным бременем рака, ростом стареющего населения, увеличением распространенности прорывных и нейропатических болей при раке и растущей потребностью в эффективных и долгосрочных решениях для облегчения боли.

- Северная Америка доминировала на рынке управления болью при раке с долей дохода 39,40% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением инновационных методов лечения боли и увеличением распространенности связанных с раком болевых расстройств.

- Ожидается, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода рост составит 7,9% из-за роста инвестиций в здравоохранение, расширения инфраструктуры онкологической помощи, растущей осведомленности о вариантах лечения боли при раке и растущего внедрения передовых терапевтических технологий в таких странах, как Китай, Индия и Япония.

- Сегмент опиоидных анальгетиков доминировал на рынке с долей рынка 35,20% в 2025 году, что обусловлено их сильной эффективностью в управлении болью от умеренной до тяжелой степени рака, увеличением использования в паллиативной помощи и растущим спросом на быстрые методы обезболивания.

Сфера охвата иУправление раком боли сегментация рынка

|

Атрибуты |

Управление болью рака ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) AbbVie Inc. (США) Johnson & Johnson (США) Eli Lilly and Company (США) Teva Pharmaceutical Industries Ltd. (Израиль) GlaxoSmithKline plc (Великобритания) Novartis AG (Швейцария) Бостонская научная корпорация (США) Medtronic plc (Ирландия) Abbott Laboratories (США) Nevro Corp. (США) Stryker Corporation (США) |

|

Рыночные возможности |

Увеличение распространенности болевых расстройств, связанных с раком, и растущий спрос на эффективные долгосрочные решения для лечения боли Рост внедрения технологий нейромодуляции, опиоидной и неопиоидной терапии, минимально инвазивных процедур управления болью и платформ лечения рака с помощью ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка управления болью рака

Растущий переход к персонализированным, минимально инвазивным и управляемым ИИ решениям для лечения рака

Значительной и ускоряющейся тенденцией на глобальном рынке управления болью при раке является растущий сдвиг в сторону персонализированных, минимально инвазивных и управляемых ИИ решений для лечения боли, обусловленный растущей потребностью в эффективном облегчении боли при раке, уменьшении опиоидной зависимости и улучшении качества жизни пациентов.

Принятие передовых технологий, таких как искусственный интеллект, машинное обучение, устройства нейростимуляции и цифровые платформы управления болью, позволяет поставщикам медицинских услуг повышать точность лечения, улучшать персонализацию терапии, оптимизировать оценку боли и поддерживать более быстрое принятие клинических решений в онкологических и паллиативных центрах помощи.

Растущий спрос на интегрированные решения для борьбы с онкологическими болями еще больше стимулирует рост рынка, поскольку больницы и центры лечения рака все чаще предпочитают унифицированные системы, которые объединяют диагностику, мониторинг пациентов, нейромодуляционную терапию, аналитику и поддерживающую онкологическую помощь в единую платформу.

Повышение внимания к персонализированному лечению рака способствует развитию передовых терапевтических технологий, способных обеспечить стратегии лечения пациентов и возможности мониторинга боли в режиме реального времени.

Расширение инфраструктуры цифрового здравоохранения повышает спрос на решения по борьбе с раком, особенно в развивающихся странах, таких как Китай и Индия, где инвестиции в онкологическое обслуживание и модернизацию здравоохранения значительно растут.

Непрерывные инновации в технологиях нейромодуляции, наряду с повышением нормативного акцента на безопасность пациентов, снижение опиоидов и эффективность лечения, способствуют переходу к более масштабируемым, подключенным и эффективным решениям по борьбе с раком во всем мире.

Динамика рынка управления болью рака

водитель

«Растущее внедрение передовых и интегрированных в ИИ технологий управления болью при раке»

Значительной и ускоряющейся тенденцией на мировом рынке управления болью при раке является растущее внедрение передовых и интегрированных в ИИ технологий управления болью, обусловленных растущей распространенностью связанных с раком болевых расстройств и растущей потребностью в эффективных и долгосрочных решениях для лечения.

Принятие таких технологий, как искусственный интеллект, машинное обучение, системы нейростимуляции и цифровые платформы здравоохранения, позволяет поставщикам медицинских услуг повысить точность лечения, автоматизировать мониторинг пациентов, сократить время реагирования на лечение и повысить общую эффективность управления болью при раке.

Растущий спрос на интегрированные системы управления болью способствует дальнейшему росту рынка, поскольку медицинские учреждения все чаще предпочитают решения, которые объединяют нейромодулирующие методы лечения, программы паллиативной помощи, управление лекарствами и возможности мониторинга пациентов в единые платформы лечения.

Повышение внимания к персонализированной онкологической помощи и планированию поддерживающего лечения способствует развитию передовых систем управления болью, способных предоставлять терапевтические решения для конкретных пациентов.

Расширение инфраструктуры здравоохранения и увеличение инвестиций в цифровую терапию повышают спрос на решения для лечения онкологических заболеваний, особенно в развивающихся странах, таких как Китай и Индия, где осведомленность о лечении онкологических болей быстро растет.

Непрерывные инновации в устройствах управления болью и терапевтических технологиях, наряду с растущим вниманием регулирующих органов к безопасности пациентов и стратегиям снижения опиоидов, приводят к переходу к более продвинутым, масштабируемым и совместимым системам управления болью при раке.

Сдержанность / Вызов

«Высокая стоимость лечения и ограниченная доступность»

Высокие затраты на лечение и устройства, связанные с передовыми решениями по борьбе с раком, остаются ключевыми проблемами для поставщиков медицинских услуг и пациентов, особенно в экономически чувствительных и развивающихся регионах.

Интеграция технологий лечения онкологических заболеваний с существующими системами здравоохранения и клиническими рабочими процессами может создать операционные сложности и потребовать специализированной технической экспертизы.

Строгие нормативные требования, связанные с контролем над опиоидными рецептами, терапией лечения боли и одобрением устройств нейростимуляции, увеличивают затраты на разработку и сроки коммерциализации для производителей.

Ограниченная доступность квалифицированных специалистов по онкологии и паллиативной помощи может ограничить эффективное использование передовых технологий лечения онкологических заболеваний в определенных регионах.

Проблемы, связанные с политикой возмещения, соблюдением долгосрочного лечения и доступностью передовых методов лечения боли при раке, продолжают создавать проблемы, особенно в связи с тем, что системы здравоохранения все чаще принимают цифровые и основанные на устройствах решения для лечения боли.

Рынок управления болью рака

Рынок сегментирован на основе типа лечения, индикации, пути введения, конечного пользователя, технологии и канала распределения.

Тип лечения

Сегмент опиоидных анальгетиков доминировал на рынке с долей около 35,20% в 2025 году из-за их высокой эффективности в управлении болью от умеренной до тяжелой степени рака, увеличения использования в паллиативной помощи и растущего спроса на быстрые методы обезболивания.

Ожидается, что сегменты нейромодуляционной терапии и вспомогательных анальгетиков будут наблюдать устойчивый рост CAGR примерно на 7,6% в течение прогнозируемого периода, чему будет способствовать растущий спрос на минимально инвазивные и долгосрочные решения для лечения боли при раке.

По показаниям

На долю прорывного сегмента боли при раке приходится наибольшая доля рынка примерно 38,40% в 2025 году, что обусловлено растущей распространенностью рака на продвинутой стадии и растущим спросом на быстрые и целевые решения для облегчения боли.

Ожидается, что такие приложения, как нейропатическая боль при раке, боль, вызванная химиотерапией, и послеоперационная боль при раке, продемонстрируют значительный рост CAGR примерно на 7,8% в течение прогнозируемого периода из-за растущего внедрения персонализированных и неинвазивных методов лечения боли.

Конечный пользователь

Госпитали доминировали на рынке с долей около 49,10% в 2025 году из-за большого объема онкологических процедур, наличия передовой инфраструктуры управления болью и наличия специализированных отделений лечения рака.

Ожидается, что в течение прогнозируемого периода центры лечения рака и центры домашнего ухода будут быстро расти с CAGR примерно на 7,5%, чему будет способствовать увеличение амбулаторных онкологических услуг и растущее предпочтение домашних паллиативных решений.

Дистрибьюторский канал

Госпитальные аптеки доминировали на рынке с долей около 56,30% в 2025 году из-за сильной интеграции с онкологическими и паллиативными услугами и повышения доступности рецептурных методов лечения рака.

Ожидается, что в течение прогнозируемого периода розничные аптеки и онлайн-аптеки будут быстро расти с CAGR примерно на 7,2% из-за расширения цифровых медицинских услуг, повышения доступности противораковых обезболивающих препаратов и растущего внедрения платформ электронной аптеки во всем мире.

Региональный анализ рынка лечения рака

Северная Америка доминировала на рынке управления болью при раке с самой большой долей доходов примерно 39,40% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением инновационных технологий управления болью при онкологии и увеличением распространенности связанных с раком болевых расстройств во всем регионе.

Регион выигрывает от сильного присутствия ведущих фармацевтических и медицинских компаний, растущих инвестиций в услуги паллиативной помощи и растущего принятия решений по управлению болью с использованием ИИ, которые стимулируют крупномасштабное внедрение передовых систем управления болью при раке.

Ожидается, что Азиатско-Тихоокеанский регион будет расширяться с самым быстрым CAGR примерно на 7,9% в течение прогнозируемого периода, что обусловлено улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение и повышением осведомленности о лечении онкологических болей в таких странах, как Китай, Индия и Япония.

В Европе прогнозируется умеренный рост из-за растущего внимания к расширению паллиативной помощи, растущему принятию минимально инвазивных процедур лечения боли и сильной нормативной базы, поддерживающей передовые терапевтические технологии.

США Cancer Pain Management Market Insight

Рынок управления болью при раке в США занял самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высокой распространенностью болевых расстройств, связанных с раком, сильным внедрением технологически передовых решений по лечению боли и растущим спросом на долгосрочную поддерживающую онкологическую помощь.

Кроме того, растущие инвестиции в исследования и разработки, наряду с растущей интеграцией искусственного интеллекта и передовой аналитики в рабочих процессах управления болью в онкологии, повышают точность лечения и операционную эффективность. Расширение специализированных центров онкологии и паллиативной помощи и увеличение расходов на здравоохранение продолжают поддерживать рост рынка в США.

Европейский рынок управления болью от рака

Ожидается, что в течение прогнозируемого периода рынок управления болью в Европе будет неуклонно расширяться, чему будет способствовать растущее внедрение цифровых систем здравоохранения, растущая осведомленность о поддерживающей онкологической помощи и сильный акцент на передовых технологиях управления болью.

Кроме того, наличие устоявшейся инфраструктуры здравоохранения и увеличение инвестиций в паллиативную помощь и нейромодуляционную терапию способствуют росту рынка. Непрерывные инновации в неинвазивных технологиях лечения боли при раке и растущее предпочтение опиоидной терапии еще больше способствуют расширению рынка в Европе.

Великобритания Cancer Pain Management Market Insight

Ожидается, что в течение прогнозируемого периода рынок управления болью при раке в Великобритании будет расти при заметном CAGR, чему будет способствовать увеличение распространенности связанных с раком болевых расстройств и сильный акцент на долгосрочных поддерживающих онкологических и паллиативных инициативах в области здравоохранения.

Передовая экосистема здравоохранения страны, наряду с растущими инвестициями в цифровые терапевтические и онкологические технологии лечения боли, еще больше способствует расширению рынка. Повышение внимания к планированию лечения с помощью ИИ способствует общему росту рынка

Германия Cancer Pain Management Market Insight

Ожидается, что в течение прогнозируемого периода рынок лечения онкологических заболеваний в Германии будет расширяться на значительном CAGR, что обусловлено сильной инфраструктурой здравоохранения страны и сосредоточением внимания на технологических инновациях в онкологии.

Акцент Германии на передовые программы реабилитации, интеграцию систем управления болью на основе ИИ и расширение специализированных онкологических лечебных центров способствует внедрению технологий управления болью при раке. Сильная государственная поддержка и увеличение расходов на здравоохранение еще больше укрепляют позиции страны на рынке.

Азиатско-Тихоокеанский рынок лечения рака

Азиатско-тихоокеанский рынок борьбы с онкологическими болями будет расти с самым быстрым CAGR примерно на 7,9% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом распространенности связанных с раком болевых расстройств, расширением инфраструктуры здравоохранения и расширением внедрения передовых технологий управления болью в таких странах, как Китай, Индия и Япония.

Растущее население, увеличение расходов на здравоохранение и правительственные инициативы, направленные на улучшение онкологических и паллиативных услуг, ускоряют спрос на решения по борьбе с раком в этом регионе.

Японский рынок управления болью от рака

Японский рынок лечения онкологических заболеваний набирает обороты из-за сильного внимания страны к передовым технологиям здравоохранения и точным онкологическим решениям для лечения боли.

Растущее внедрение терапевтических платформ с поддержкой ИИ и интеграция передовых технологий нейромодуляции стимулируют устойчивый рост рынка. Устойчивые нормативные стандарты и акцент на технологическом совершенстве способствуют долгосрочному развитию рынка.

Индия Cancer Pain Management Market Insight

В 2025 году на индийский рынок управления болью от рака пришлась значительная доля доходов в Азиатско-Тихоокеанском регионе, что связано с увеличением распространенности болевых расстройств, связанных с раком, улучшением инфраструктуры здравоохранения и растущим внедрением передовых технологий управления болью.

Растущие правительственные инициативы, расширение специализированных онкологических больниц и увеличение инвестиций в паллиативную помощь и услуги по управлению болью являются ключевыми факторами, способствующими расширению рынка. Кроме того, растущая осведомленность о неопиоидных методах лечения боли при раке и долгосрочных решениях в области поддерживающей терапии еще больше ускоряет внедрение технологий управления болью при раке по всей стране.

Доля рынка борьбы с раком

Индустрия управления болью при раке в основном возглавляется хорошо известными компаниями, в том числе:

Pfizer Inc. (США)

AbbVie Inc. (США)

Johnson & Johnson (США)

Eli Lilly and Company (США)

Teva Pharmaceutical Industries Ltd. (Израиль)

GlaxoSmithKline plc (Великобритания)

Novartis AG (Швейцария)

Бостонская научная корпорация (США)

Medtronic plc (Ирландия)

Abbott Laboratories (США)

Nevro Corp. (США)

Stryker Corporation (США)

Последние события на мировом рынке борьбы с раком

- В декабре 2025 года Pfizer Inc. расширила свое портфолио по управлению болью при раке путем внедрения передовых неопиоидных методов лечения боли, интегрированных с технологиями мониторинга пациентов с помощью ИИ, повышения эффективности лечения и долгосрочного результата лечения боли.

- В октябре 2025 года AbbVie Inc. запустила усовершенствованные решения по управлению болью при раке с расширенными возможностями нейромодуляции и цифровой терапевтической интеграции, что позволило улучшить оценку боли и персонализированные подходы к лечению в онкологических медицинских учреждениях.

- В июле 2025 года Бостонская научная корпорация представила передовые интегрированные платформы по управлению болью при раке, включающие оптимизацию терапии с использованием ИИ и улучшенную совместимость, поддержку точного управления болью при онкологии и улучшение результатов лечения пациентов.

- В мае 2025 года компания Medtronic PLC укрепила свой портфель продуктов для лечения онкологических заболеваний за счет интеграции масштабируемых технологий нейростимуляции и передовых возможностей удаленного управления пациентами, что позволило эффективно оптимизировать рабочий процесс и улучшить результаты лечения.

- В марте 2024 года Nevro Corp. расширила свои возможности нейромодуляции, включив передовые технологии стимуляции спинного мозга с помощью искусственного интеллекта и облачные решения для управления терапией, поддерживая улучшенную диагностику боли при раке и долгосрочное клиническое принятие решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.