Global Capacity Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.23 Billion

USD

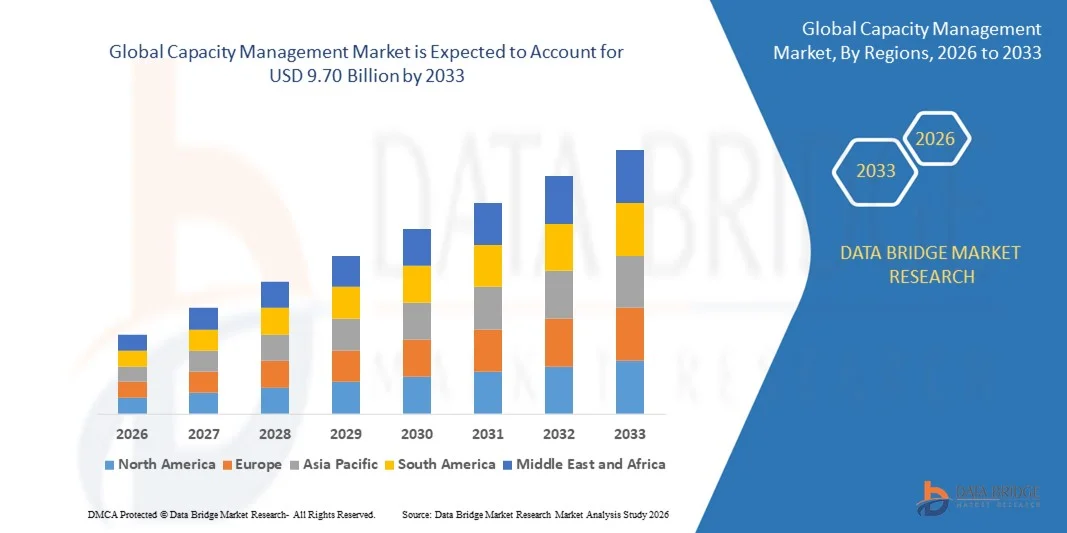

9.70 Billion

2025

2033

USD

2.23 Billion

USD

9.70 Billion

2025

2033

| 2026 –2033 | |

| USD 2.23 Billion | |

| USD 9.70 Billion | |

| % | |

|

Сегментация мирового рынка управления мощностями по компонентам (решения и услуги), размеру организации (малые и средние предприятия (МСП) и крупные предприятия), типу развертывания (локальное и облачное), отраслям (телекоммуникации, информационные технологии (ИТ), здравоохранение, производство, банковский и финансовый сектор, розничная торговля, гостиничный бизнес, государственный и общественный сектор и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка управления мощностями?

- Объем мирового рынка управления мощностями в 2025 году оценивался в 2,23 млрд долларов США и, как ожидается, достигнет 9,70 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 20,13% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка управления мощностями в прогнозируемый период, относятся рост спроса на оптимизацию цен и эффективное использование ИТ-инфраструктуры. Кроме того, ожидается, что увеличение спроса на гибкость бизнеса также будет способствовать росту рынка управления мощностями.

- Снижение уровня принятия решений по управлению мощностями среди малых и средних предприятий, как ожидается, будет и дальше препятствовать росту рынка управления мощностями в рассматриваемый период.

Основные выводы относительно рынка управления мощностями:

- Увеличение сложности ИТ-инфраструктур создаст дополнительные возможности для роста рынка управления мощностями в ближайшие годы. Однако недостаточный сбор и хранение данных для эффективного управления мощностями могут еще больше затруднить рост этого рынка в ближайшем будущем.

- Северная Америка доминировала на рынке управления мощностями, занимая 39,97% выручки в 2025 году, что было обусловлено быстрым внедрением облачных технологий, масштабным расширением центров обработки данных и активными инициативами по цифровой трансформации в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 7,39% в период с 2026 по 2033 год, что обусловлено стремительной цифровизацией, расширением мощностей центров обработки данных, увеличением развертывания сетей 5G и ускорением внедрения корпоративных облачных технологий в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент решений доминировал на рынке с долей в 68,7% в 2025 году, поскольку предприятия все чаще внедряют программное обеспечение для планирования мощностей с поддержкой ИИ, панели мониторинга в реальном времени и платформы прогнозной аналитики для оптимизации ИТ-инфраструктуры.

Объем отчета и сегментация рынка управления мощностями

|

Атрибуты |

Ключевые рыночные тенденции в сфере управления мощностями. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке управления мощностями?

Интеграция решений для оптимизации мощностей на основе искусственного интеллекта, облачных технологий и обработки данных в режиме реального времени.

- На рынке управления мощностями наблюдается активный сдвиг в сторону облачных платформ на основе искусственного интеллекта и прогнозной аналитики, которые обеспечивают мониторинг инфраструктуры в режиме реального времени и проактивное распределение ресурсов.

- Производители внедряют передовые решения, интегрированные с автоматизацией, алгоритмами машинного обучения и возможностями мониторинга гибридного облака, для оптимизации распределения рабочих нагрузок и предотвращения узких мест в производительности.

- Растущее внедрение мультиоблачных сред, контейнеризации и виртуализации стимулирует спрос на интеллектуальные инструменты планирования мощностей в предприятиях, центрах обработки данных и телекоммуникационных сетях.

- Например, такие компании, как IBM, BMC Software, VMware и Hewlett Packard Enterprise (HPE), усовершенствовали свои платформы с помощью прогнозирования на основе искусственного интеллекта, мониторинга гибридных облачных решений и автоматизированной оптимизации производительности.

- Растущее внимание к контролю затрат, соблюдению соглашений об уровне обслуживания (SLA) и инициативам по цифровой трансформации ускоряет внедрение централизованных и программно-определяемых систем управления мощностями.

- По мере усложнения и увеличения объёма данных в ИТ-экосистемах решения по управлению мощностями останутся крайне важными для обеспечения операционной эффективности, масштабируемости и долгосрочной устойчивости инфраструктуры.

Каковы ключевые факторы, определяющие рынок управления мощностями?

- Растёт потребность в оптимизации затрат на ИТ-инфраструктуру и повышении эффективности использования ресурсов в облачных, локальных и гибридных средах.

- Например, в 2025 году ведущие поставщики, включая IBM, NetApp и Planview, расширили свои портфели решений для планирования мощностей, добавив возможности прогнозной аналитики и автоматизации рабочих нагрузок для поддержки цифровизации предприятий.

- Быстрое расширение центров обработки данных, сетей 5G, периферийных вычислений и миграции предприятий в облако в США, Европе и Азиатско-Тихоокеанском регионе значительно стимулирует спрос.

- Растущая сложность корпоративных приложений, больших объемов данных и операций, управляемых искусственным интеллектом, усиливает потребность в инструментах мониторинга производительности и прогнозирования в режиме реального времени.

- Растущие требования к соблюдению нормативных требований и стандартам доступности услуг побуждают организации внедрять структурированные системы планирования мощностей.

- Ожидается, что рынок управления мощностями, поддерживаемый постоянными инвестициями в модернизацию ИТ-инфраструктуры, автоматизацию и облачные технологии, будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка управления мощностями?

- Высокие затраты на внедрение и сложности интеграции, связанные с передовыми платформами управления мощностями на основе искусственного интеллекта и в масштабах всего предприятия, ограничивают их использование среди малых и средних предприятий.

- Например, в 2024–2025 годах рост расходов на облачную инфраструктуру и инвестиций в кибербезопасность увеличил общие операционные бюджеты ИТ, снизив краткосрочную гибкость расходов на инструменты управления мощностью.

- Нехватка квалифицированных специалистов, способных интерпретировать модели прогнозной аналитики и настраивать многооблачные среды, создает операционные проблемы.

- Разрозненные хранилища данных, устаревшая инфраструктура и проблемы совместимости с существующими корпоративными системами замедляют бесперебойное развертывание.

- Жесткая конкуренция со стороны встроенных инструментов мониторинга облачных провайдеров и платформ управления производительностью с открытым исходным кодом создает ценовое давление.

- Для преодоления этих проблем поставщики сосредотачиваются на модульных моделях ценообразования, развертывании на основе SaaS, упрощении использования ИИ и расширении возможностей интеграции, чтобы расширить глобальное внедрение решений для управления мощностями.

Как сегментируется рынок управления мощностями?

Рынок сегментирован по компонентам, размеру организации, типу развертывания и отраслям .

- По компонентам

По компонентам рынок управления мощностями сегментируется на решения и услуги. Сегмент решений доминировал на рынке с долей 68,7% в 2025 году, поскольку предприятия все чаще внедряют программное обеспечение для планирования мощностей с поддержкой ИИ, панели мониторинга в реальном времени и платформы прогнозной аналитики для оптимизации ИТ-инфраструктуры. Эти решения обеспечивают прогнозирование рабочей нагрузки, автоматизацию, отслеживание соответствия SLA и прозрачность гибридного облака, что делает их необходимыми для инициатив цифровой трансформации. Интеграция с платформами виртуализации, оркестровки контейнеров и управления мультиоблачными средами еще больше способствует внедрению в крупных предприятиях и центрах обработки данных.

Ожидается, что сегмент услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на консалтинг, системную интеграцию, управляемые услуги и поддержку в обучении. В условиях сложных гибридных сред и дефицита квалифицированных кадров поставщики услуг играют решающую роль в реализации, оптимизации и разработке долгосрочной стратегии развития мощностей.

- По размеру организации

В зависимости от размера организации рынок сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 64,3% в 2025 году, чему способствовали развитая ИТ-инфраструктура, развертывание в мультиоблачной среде и большие объемы трафика данных. Крупным организациям необходимы передовые инструменты прогнозирования, автоматизированное распределение ресурсов и централизованные инструменты мониторинга для управления сложными цифровыми экосистемами. Более крупные ИТ-бюджеты и сильная ориентация на оптимизацию производительности также способствуют внедрению этих решений.

Прогнозируется, что сегмент малых и средних предприятий (МСП) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение облачных технологий, инструменты управления мощностью на основе SaaS и модели ценообразования на основе подписки. По мере того, как МСП проходят цифровую трансформацию и переходят в облачные среды, потребность в экономически эффективных и масштабируемых решениях для планирования мощностей в развивающихся странах возрастает.

- По типу развертывания

В зависимости от типа развертывания рынок управления мощностями сегментируется на локальные решения и облачные решения. Сегмент локальных решений доминировал на рынке с долей 55,8% в 2025 году, особенно среди регулируемых отраслей, таких как банковский и финансовый сектор, здравоохранение и государственное управление, которые уделяют приоритетное внимание контролю данных, соблюдению нормативных требований и безопасности. Крупные предприятия с устаревшей ИТ-инфраструктурой продолжают полагаться на собственные модели развертывания для мониторинга производительности и прогнозирования мощностей.

Ожидается, что сегмент облачных вычислений будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует быстрая миграция в гибридные и мультиоблачные среды. Облачные решения для управления ресурсами обеспечивают масштабируемость, меньшие первоначальные инвестиции, удаленный доступ и аналитику на основе искусственного интеллекта. Растущее внедрение платформ SaaS, контейнеризированных рабочих нагрузок и периферийных вычислений еще больше усиливает спрос на облачные инструменты оптимизации ресурсов.

- По вертикали

В зависимости от отрасли рынок управления мощностями сегментирован на телекоммуникации, информационные технологии (ИТ), здравоохранение, производство, банковский и финансовый сектор, розничную торговлю, гостиничный бизнес, государственное управление и общественные организации, а также другие. ИТ-сегмент доминировал на рынке с долей 29,6% в 2025 году, чему способствовали высокая плотность центров обработки данных, расширение облачных сервисов, внедрение DevOps и сложность цифровой инфраструктуры. ИТ-компании в значительной степени полагаются на прогнозное планирование мощностей для обеспечения бесперебойной работы, оптимизации рабочих нагрузок и управления крупномасштабными виртуализированными средами.

Ожидается, что телекоммуникационный сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют развертывание сетей 5G, виртуализация сетей, граничные вычисления и растущее потребление данных. Телекоммуникационным операторам необходимы передовые инструменты прогнозирования и мониторинга в реальном времени для управления использованием полосы пропускания, масштабируемостью сети и надежностью обслуживания в глобальных коммуникационных инфраструктурах.

Какой регион занимает наибольшую долю рынка управления мощностями?

- Северная Америка доминировала на рынке управления мощностями, занимая 39,97% выручки в 2025 году, что было обусловлено быстрым внедрением облачных технологий, масштабным расширением центров обработки данных и активными инициативами по цифровой трансформации в США и Канаде. Широкое внедрение гибридных ИТ-сред, виртуализации, аналитики на основе ИИ и автоматизации корпоративных рабочих нагрузок продолжает стимулировать спрос на передовые решения для планирования мощностей в финансовом, телекоммуникационном, медицинском и ИТ-секторах.

- Ведущие поставщики технологий в Северной Америке внедряют прогнозирование на основе искусственного интеллекта, панели мониторинга в реальном времени, механизмы автоматизации и инструменты оптимизации мультиоблачных решений, укрепляя технологическое лидерство региона. Постоянные инвестиции в гипермасштабные центры обработки данных, периферийные вычисления и инфраструктуру 5G дополнительно способствуют долгосрочному расширению рынка.

- Сильное присутствие глобальных поставщиков облачных услуг, развитая ИТ-экосистема, наличие квалифицированных кадров и устойчивые корпоративные ИТ-инвестиции укрепляют доминирующее положение Северной Америки на рынке.

Анализ рынка управления мощностями в США

США являются крупнейшим поставщиком услуг в Северной Америке, чему способствуют крупные корпоративные ИТ-среды, развитая облачная инфраструктура и активное внедрение DevOps и автоматизации. Организации все чаще используют платформы управления ресурсами на основе ИИ для оптимизации рабочих нагрузок, контроля расходов на облачные ресурсы и обеспечения соответствия соглашениям об уровне обслуживания (SLA). Быстрое расширение гипермасштабных центров обработки данных, рабочих нагрузок ИИ, платформ SaaS и цифровых банковских систем усиливает спрос на инструменты прогнозной аналитики и оптимизации ресурсов в режиме реального времени. Присутствие ведущих поставщиков программного обеспечения, постоянные инициативы по модернизации ИТ и значительные инвестиции в кибербезопасность еще больше стимулируют рост рынка в таких отраслях, как банковский и финансовый сектор, телекоммуникации, здравоохранение, розничная торговля и государственное управление.

Анализ рынка управления мощностями в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют растущая миграция в облачные технологии, инициативы в области цифрового правительства и расширение телекоммуникационной и финансовой инфраструктуры. Предприятия внедряют централизованные платформы мониторинга мощностей для повышения оперативной прозрачности и снижения затрат на инфраструктуру. Растущие инвестиции в проекты «умных городов», финтех-платформы и внедрение публичных облачных сервисов дополнительно поддерживают спрос. Квалифицированные ИТ-специалисты, благоприятная нормативно-правовая база и растущее внедрение гибридных облачных сред укрепляют долгосрочный рыночный потенциал страны.

Рынок управления мощностями в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 7,39% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение мощностей центров обработки данных, увеличение развертывания сетей 5G и ускоренное внедрение корпоративных облачных технологий в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Растущее проникновение электронной коммерции, расширение финтех-индустрии, интеграция ИИ и инициативы в области интеллектуального производства повышают потребность в масштабируемых инструментах оптимизации инфраструктуры. Рост инвестиций в ИТ, государственные программы цифровой трансформации и расширяющиеся стартап-экосистемы еще больше ускоряют внедрение передовых решений по управлению мощностями в регионе.

Анализ рынка управления мощностями в Китае

Китай является крупнейшим вкладчиком в Азиатско-Тихоокеанском регионе благодаря масштабным инвестициям в облачную инфраструктуру, гипермасштабные центры обработки данных и промышленную автоматизацию на основе искусственного интеллекта. Быстрый рост электронной коммерции, финтех-платформ и цифровых платежных экосистем стимулирует спрос на инструменты прогнозирования инфраструктуры в режиме реального времени и оптимизации производительности. Государственная поддержка инициатив в области цифровой экономики и сильные отечественные поставщики облачных услуг дополнительно способствуют устойчивому расширению рынка.

Анализ рынка управления мощностями в Японии

Япония демонстрирует устойчивый рост, поддерживаемый развитой ИТ-инфраструктурой, развертыванием 5G и активными инициативами по автоматизации предприятий. Организации уделяют особое внимание операционной эффективности, планированию аварийного восстановления и прогнозному управлению ИТ-ресурсами. Растущее внедрение аналитики на основе ИИ и гибридных облачных систем усиливает долгосрочный спрос на платформы управления мощностями.

Анализ рынка управления мощностями в Индии

Индия становится быстрорастущим рынком, чему способствуют расширение использования облачных технологий, развитие стартап-экосистем, рост финтех-сектора и государственные цифровые программы. Увеличение внедрения SaaS-платформ, цифровых банковских систем и телекоммуникационной инфраструктуры стимулирует спрос на экономически эффективные и масштабируемые инструменты планирования мощностей. Рост инвестиций в ИТ-аутсорсинг и центры обработки данных еще больше ускоряет их внедрение.

Анализ рынка управления мощностями в Южной Корее

Южная Корея вносит значительный вклад благодаря развитой инфраструктуре 5G, передовой полупроводниковой экосистеме и быстрой интеграции ИИ в корпоративную среду. Растущий спрос на мониторинг в реальном времени, автоматическую балансировку рабочей нагрузки и оптимизацию высокопроизводительных вычислений стимулирует внедрение современных платформ управления мощностями. Мощные технологические инновации и цифровая конкурентоспособность поддерживают устойчивый рост рынка.

Какие компании занимают лидирующие позиции на рынке управления мощностями?

В отрасли управления мощностями лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- IBM (США)

- BMC Software, Inc. (США)

- CA Technologies (США)

- NetApp, Inc. (США)

- Технология русловых работ (США)

- Hewlett Packard Enterprise Development LP (США)

- TEOCO. (США)

- VMware, Inc. (США)

- шумерский (Великобритания)

- Именно так. (США)

- Корпорация TeamQuest (США)

- Nlyte (США)

- CPT Global Limited (Австралия)

- Neubrain, LLC (Великобритания)

- Axway Software (Франция)

- Aspire Systems (Индия)

- HelpSystems. (США)

- ASG Technologies Group, Inc. (США)

- Zoho Corporation Pvt. Ltd. (Индия)

- Planview, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.