Global Capillary Blood Collection Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.47 Billion

USD

3.77 Billion

2025

2033

USD

2.47 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 3.77 Billion | |

| % | |

|

Сегментация мирового рынка устройств для сбора капиллярной крови по продуктам (устройства для забора крови, устройства для сбора капиллярной крови, экспресс-тест-кассеты, устройства для дистанционного сбора капиллярной крови и носимые устройства для сбора капиллярной крови), способу взятия крови (ручной забор, автоматизированный/автоинъекционный забор), способу введения (пункция и разрез), применению (сердечно-сосудистые заболевания, инфекции, респираторные заболевания, рак, ревматоидный артрит и другие), платформе (платформа иммуноферментного анализа (ELISA), платформа ПЦР, платформа иммуноанализа с латеральным потоком, платформа ELTABA и другие), материалу (пластик, стекло, нержавеющая сталь и другие), процедуре (традиционные и экспресс-тесты), возрастной группе (гериатрия, младенцы, дети и взрослые), типу теста (анализ цельной крови, анализ сухой крови, анализ белков плазмы/сыворотки, панель анализа функции печени/печени). Анализы профиля/функции печени, комплексные метаболические панели (КМП) и другие), технологии (объемный абсорбционный микроотбор проб, химический анализ на основе капиллярного электрофореза и другие), материалы (пластик, стекло, нержавеющая сталь и керамика), конечные пользователи (лаборатории, учреждения по уходу на дому), каналы сбыта (прямые закупки, розничные продажи и другие) - Тенденции и прогноз развития отрасли до 2033 года

Размер рынка устройств для сбора капиллярной крови

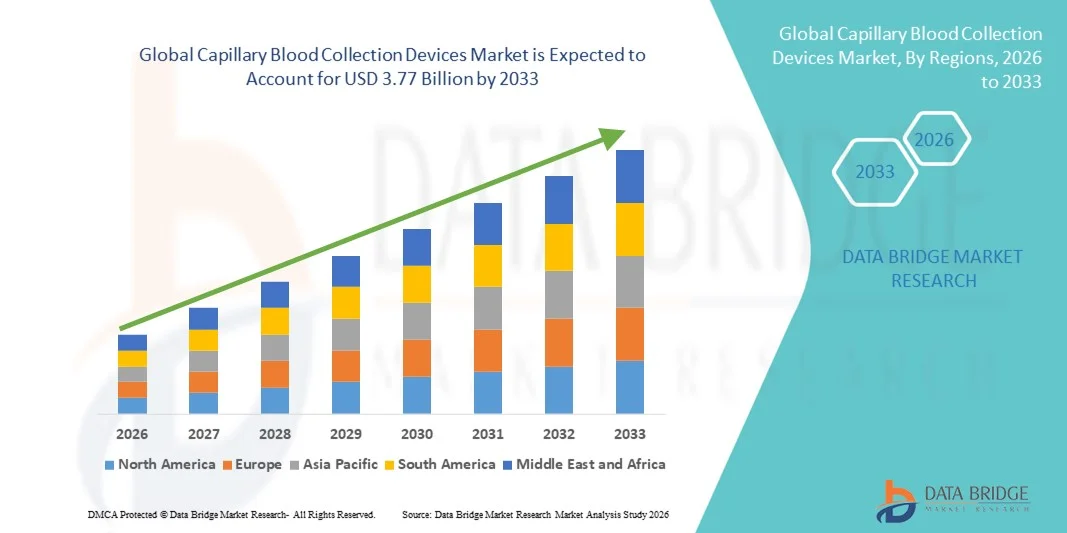

- Объем мирового рынка устройств для сбора капиллярной крови в 2025 году оценивался в 2,47 млрд долларов США и, как ожидается, достигнет 3,77 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,45% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, растущим спросом на диагностику на месте оказания медицинской помощи и расширением использования решений для тестирования на дому и в амбулаторных условиях, что приводит к более широкому применению устройств для сбора капиллярной крови в больницах, диагностических лабораториях и медицинских центрах.

- Кроме того, потребность в минимально инвазивных, быстрых и удобных для пациента методах взятия крови, в сочетании с достижениями в технологиях микросбора и автоматизированных системах обработки образцов, делает капиллярные устройства для сбора крови предпочтительным решением для точного и удобного сбора образцов. Эти факторы ускоряют внедрение решений на основе капиллярных устройств для сбора крови, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для сбора капиллярной крови

- Устройства для сбора капиллярной крови, включая ланцеты, микроконтейнеры и автоматизированные системы сбора, приобретают все большее значение в современных диагностических процессах благодаря своей способности обеспечивать минимально инвазивный, быстрый и точный забор крови в больницах, клиниках, лабораториях и при проведении анализов на дому.

- Растущий спрос на устройства для сбора капиллярной крови в первую очередь обусловлен увеличением распространенности хронических заболеваний, расширением использования экспресс-тестов и растущей потребностью в удобных, щадящих для пациентов и быстрых методах взятия крови. Непрерывный технологический прогресс в области микросбора и автоматизированных систем обработки образцов еще больше стимулирует рост рынка.

- Северная Америка доминировала на рынке устройств для сбора капиллярной крови, занимая наибольшую долю выручки — приблизительно 39,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение экспресс-диагностики, сильное присутствие ключевых производителей устройств и растущий спрос на малоинвазивные решения для сбора крови, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для сбора капиллярной крови в течение прогнозируемого периода, чему способствуют расширение доступа к медицинскому обслуживанию, повышение осведомленности о ранней диагностике, расширение услуг по уходу на дому и растущее внедрение современных диагностических инструментов в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент пункции занимал наибольшую долю рынка, составляющую 62,4% выручки, благодаря своей минимально инвазивной природе и удобной для пациента конструкции.

Обзор отчета и сегментация рынка устройств для сбора капиллярной крови

|

Атрибуты |

Ключевые аспекты рынка устройств для сбора капиллярной крови |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для сбора капиллярной крови

Растущий спрос на малоинвазивные и эффективные методы сбора образцов.

- Ключевой тенденцией на мировом рынке устройств для сбора капиллярной крови является растущее внимание к малоинвазивным, быстрым и удобным для пациента решениям для взятия крови. Это обусловлено растущим предпочтением диагностики на месте оказания медицинской помощи, тестирования на дому и программ профилактической медицины.

- Эта тенденция дополнительно подкрепляется ростом децентрализованных моделей тестирования, когда пациенты могут брать образцы капиллярной крови дома или в поликлиниках, не посещая централизованные лаборатории.

- Компании разрабатывают инновационные устройства для повышения точности анализа образцов, снижения дискомфорта и упрощения интеграции с диагностическими анализами в клинических, исследовательских и домашних условиях.

- Например, устройства для микроотбора проб, требующие всего нескольких капель крови, становятся все более популярными, поскольку они уменьшают боль и повышают приверженность лечению у детей и пожилых пациентов.

- Расширяется также интеграция с автоматизированными системами обработки образцов, что позволяет медицинским учреждениям и лабораториям получать результаты быстрее и с минимальным количеством ошибок при обработке.

- Тенденция к использованию одноразовых, стерильных и безопасных устройств для сбора образцов усиливается растущим вниманием регулирующих органов к профилактике инфекций и стандартам безопасности в лабораториях.

Динамика рынка устройств для сбора капиллярной крови

Водитель

Растущая потребность в эффективной диагностике и решениях для домашнего медицинского обслуживания.

- Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и анемия, стимулирует спрос на точные, быстрые и удобные методы сбора крови.

- Медицинские учреждения внедряют устройства для сбора капиллярной крови для экспресс-диагностики, что позволяет ускорить постановку диагноза, улучшить мониторинг состояния пациентов и своевременно начать лечение.

- Например, в программах лечения диабета широко используются устройства для измерения уровня глюкозы в крови с помощью прокола пальца в домашних условиях, что способствует самоконтролю заболевания у пациентов и сокращает количество посещений больницы.

- Развитие телемедицины и услуг по уходу на дому еще больше стимулирует внедрение наборов для самостоятельного сбора крови и портативных устройств для капиллярного забора крови.

- В научных исследованиях и клинических испытаниях также широко используется забор капиллярной крови для анализа биомаркеров, иммуноанализов и фармакокинетических исследований, что стимулирует рыночный спрос.

- Растущее внимание к персонализированной медицине и профилактической медицине расширяет применение устройств для сбора капиллярной крови за пределы традиционных лабораторных условий.

Сдержанность/Вызов

Ограничения по объему образцов и ошибки при обработке.

- Одной из главных проблем на рынке устройств для сбора капиллярной крови является ограничение объема образца, что может ограничивать применение некоторых диагностических методов, требующих больших объемов крови.

- Например, для некоторых лабораторных анализов в гематологии, биохимии или молекулярной биологии требуется венозная кровь, что делает капиллярные образцы непригодными для определенных тестов и, следовательно, ограничивает их распространение на рынке.

- Правильная техника имеет решающее значение, поскольку неправильное обращение, недостаточное заполнение или загрязнение могут ухудшить качество образца, что приведет к неточным результатам анализа.

- Нехватка квалифицированного персонала в некоторых медицинских учреждениях для правильного взятия образцов капиллярной крови еще больше усугубляет эту проблему.

- Стоимость оборудования также может стать препятствием в регионах с ограниченными ресурсами, особенно для современных устройств микроотбора проб, оснащенных системами безопасности или автоматизированных систем.

- Преодоление этих проблем за счет усовершенствованной конструкции устройств, лучших программ обучения и удобных в использовании наборов для сбора образцов имеет решающее значение для расширения рынка и обеспечения надежных результатов диагностики.

Обзор рынка устройств для сбора капиллярной крови

Рынок сегментирован по следующим критериям: продукт, метод, способ введения, применение, платформа, материал, процедура, возрастная группа, тип теста, технология, конечный пользователь и канал сбыта.

- По продукту

Рынок устройств для сбора капиллярной крови сегментирован по типу продукции на устройства для забора крови, устройства для сбора капиллярной крови, экспресс-тест-кассеты, устройства для дистанционного сбора капиллярной крови и носимые устройства для сбора капиллярной крови. Сегмент устройств для забора крови занимал наибольшую долю рынка, составляющую 35,4% выручки в 2025 году, благодаря широкому внедрению в клинических лабораториях и больницах для рутинного сбора крови. Эти устройства обеспечивают надежное качество образцов, совместимость с различными тестами и простоту в обращении, что делает их предпочтительным выбором как на развитых, так и на развивающихся рынках. Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и анемия, стимулирует спрос на частое тестирование крови. Передовые конструкции, минимизирующие боль и загрязнение образцов, способствуют более широкому внедрению. Растущий спрос на малоинвазивные процедуры в больницах и условиях домашнего ухода также поддерживает доминирование сегмента. Наличие разнообразных вариантов продукции и развитые дистрибьюторские сети еще больше укрепляют рыночную долю сегмента. Регуляторные разрешения и стандартизация качества способствуют доверию и внедрению на мировых рынках.

Ожидается, что сегмент устройств для дистанционного сбора капиллярной крови продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, чему способствует растущий спрос на решения для тестирования на дому и интеграция с телемедициной. Пандемия COVID-19 ускорила потребность в дистанционном и бесконтактном сборе образцов, что привело к необратимым изменениям в поведении пациентов. Эти устройства позволяют безопасно, надежно и удобно собирать образцы без посещения медицинского учреждения. Интеграция с цифровыми медицинскими платформами и отслеживание образцов в режиме реального времени еще больше способствуют внедрению. Растущая осведомленность о пациентоориентированном подходе и домашней диагностике стимулирует инвестиции со стороны производителей. Расширение инфраструктуры здравоохранения в развивающихся странах способствует проникновению на рынок. Кроме того, достижения в области носимых устройств для сбора крови позволяют осуществлять непрерывный мониторинг хронических заболеваний, что также способствует росту сегмента.

- По модальности

В зависимости от способа отбора проб рынок сегментируется на ручной и автоматизированный/автоинъекционный отбор проб. Сегмент ручного отбора проб занимал наибольшую долю рынка (38,1%) в 2025 году, что обусловлено его простотой, низкой стоимостью и удобством использования в больницах, диагностических лабораториях и исследовательских учреждениях по всему миру. Ручные устройства широко применяются в экспресс-диагностике, рутинном мониторинге крови и клинических исследованиях. Они имеют хорошо отработанные протоколы и требуют минимальной технической подготовки, что делает их доступными на развивающихся рынках. Больницы и клиники часто предпочитают ручные устройства за их надежность и возможность работы с различными типами образцов. Кроме того, ручные устройства для отбора проб требуют минимального технического обслуживания и совместимы с различными рабочими процессами тестирования. Их доступность как в одноразовом, так и в многоразовом исполнении повышает операционную гибкость. Глобальное распространение дополнительно подкрепляется получением разрешений регулирующих органов и простотой приобретения. Ручной отбор проб остается стандартным выбором во многих регионах благодаря своей экономической эффективности и устоявшемуся доверию. Растущая осведомленность о малоинвазивных процедурах также способствует доминированию сегмента.

Ожидается, что сегмент автоматизированного/автоинъекционного забора образцов продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, чему способствует растущий спрос на высокопроизводительный, низкоконтаминационный и стандартизированный сбор крови. Автоматизация повышает стабильность образцов, снижает количество человеческих ошибок и обеспечивает интеграцию с лабораторными информационными системами (ЛИМС). Ключевым фактором роста является растущее внедрение в управление хроническими заболеваниями, фармацевтические исследования и клинические испытания. Эти устройства позволяют получать точные, воспроизводимые объемы образцов и сокращают время обработки, повышая эффективность в крупных испытательных лабораториях. Интеграция с цифровыми медицинскими платформами и системами удаленного мониторинга еще больше ускоряет внедрение. Производители инвестируют в автоматизацию, чтобы удовлетворить растущую потребность в надежном и безошибочном сборе образцов. Тенденция к пациентоориентированному и домашнему уходу стимулирует разработку компактных автоматизированных устройств. Инновации, которые уменьшают боль и повышают точность сбора, способствуют распространению в больницах. Повышение осведомленности медицинских работников о преимуществах автоматизации перед ручным забором образцов также способствует росту сегмента.

- Способ введения

В зависимости от способа введения, рынок сегментируется на пункцию и разрез. Сегмент пункции занимал наибольшую долю рынка, составляющую 62,4% выручки в 2025 году, благодаря своей минимально инвазивности и удобной для пациента конструкции. Устройства для пункции широко используются в больницах, клиниках, на дому и в исследовательских лабораториях для рутинного сбора крови. Удобство, быстрая сборка образцов и снижение риска осложнений делают их предпочтительным выбором для большинства возрастных групп. Методы пункции совместимы с различными устройствами, включая капиллярные пробирки и экспресс-тест-кассеты, что повышает их универсальность. Сегмент выигрывает от надежной системы разрешений регулирующих органов и проверенного профиля безопасности устройств для пункции. Он также поддерживает высокопроизводительный сбор образцов, что критически важно для крупных диагностических лабораторий. Устройства на основе пункции широко продвигаются в программах профилактической медицины и мониторинга хронических заболеваний. Их доступность и наличие в одноразовых форматах еще больше укрепляют рыночную долю. Активное обучение и внедрение в условиях оказания медицинской помощи на местах по всему миру поддерживают доминирование сегмента. Инструменты для пункции остаются неотъемлемой частью как традиционных, так и инвазивных процедур.

Ожидается, что сегмент микроразрезов продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, что обусловлено его применением в специализированной диагностике и терапевтических процедурах. Инновации в устройствах для микроразрезов повышают безопасность, минимизируют дискомфорт пациента и позволяют осуществлять точный сбор образцов. Методы микроразрезов все чаще используются для анализа тканей, хирургического мониторинга и некоторых анализов, связанных с онкологией. Технологические достижения, такие как устройства для микроразрезов и наборы для минимально инвазивного отбора проб, способствуют росту сегмента. Сегмент выигрывает от растущего спроса в клинических исследовательских центрах, больницах третьего уровня и специализированных лабораториях. Расширение хирургических и интервенционных диагностических процедур во всем мире еще больше ускоряет их внедрение. Высокая точность и интеграция с лабораторной автоматизацией способствуют более широкому использованию. Медицинские работники все чаще проходят обучение безопасному и эффективному использованию устройств для микроразрезов. На развивающихся рынках наблюдается более широкое внедрение благодаря появлению недорогих и безопасных устройств для микроразрезов. Растущая осведомленность о передовых методах диагностики в лечении хронических заболеваний и онкологии также способствует быстрому росту.

- По заявлению

В зависимости от области применения рынок сегментирован на сердечно-сосудистые заболевания, инфекционные заболевания, респираторные заболевания, рак, ревматоидный артрит и другие. Сегмент сердечно-сосудистых заболеваний занимал наибольшую долю рынка (28,7%) в 2025 году, что обусловлено высокой распространенностью заболеваний сердца и необходимостью регулярного мониторинга крови во всем мире. Ключевыми факторами роста являются непрерывный мониторинг, ранняя диагностика и программы профилактической медицины. Больницы и клиники в значительной степени полагаются на забор капиллярной крови для определения сердечных биомаркеров, уровня холестерина и липидного профиля. Сегмент выигрывает от широкомасштабных информационных кампаний и государственных инициатив в области здравоохранения, направленных на оказание помощи при сердечно-сосудистых заболеваниях. Рост численности пожилого населения и увеличение заболеваемости хроническими сердечными заболеваниями поддерживают спрос. Мониторинг сердечно-сосудистой системы интегрирован как в стационарные, так и в домашние диагностические процессы. Совместимость устройств с портативными диагностическими устройствами способствует их внедрению в сегменте. Расширение охвата компенсационными выплатами и обучение пациентов также укрепляют рыночную долю.

Ожидается, что сегмент инфекционных заболеваний продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, чему способствует глобальная потребность в быстрой диагностике таких заболеваний, как COVID-19, грипп, денге и гепатит. Рост сегмента обусловлен внедрением устройств для капиллярного забора крови для экспресс-диагностики, полевого тестирования и реагирования на вспышки заболеваний. Пандемия ускорила спрос на надежные децентрализованные решения для тестирования. Повышение осведомленности о мониторинге инфекционных заболеваний как на развитых, так и на развивающихся рынках поддерживает рост сегмента. Устройства все чаще интегрируются с платформами молекулярной диагностики, включая ПЦР-анализы. Расширение программ вакцинации и эпидемиологического надзора способствует более быстрому внедрению. Портативные и домашние устройства для забора крови еще больше ускоряют эту тенденцию. Интеграция с телемедициной и медицинскими приложениями повышает доступность для пациентов. Производители сосредоточены на выпуске более быстрых, простых в использовании и безопасных устройств, чтобы удовлетворить растущий рыночный спрос.

- По платформе

В зависимости от типа платформы рынок сегментируется на платформы ELISA, платформы ПЦР, платформы иммуноанализа с боковым потоком, платформы ELTABA и другие. Сегмент платформ ELISA занимал наибольшую долю рынка, составляющую 33,2% выручки в 2025 году, благодаря широкому применению в клинической диагностике и исследованиях для количественного определения белков, антител и антигенов. Устройства ELISA широко используются в больницах, лабораториях и исследовательских центрах благодаря своей надежности, чувствительности и отработанным протоколам. Они совместимы как с ручными, так и с автоматизированными системами сбора капиллярной крови. Платформы обладают преимуществами, связанными с наличием необходимых разрешений регулирующих органов, простотой интеграции с лабораторными рабочими процессами и применимостью в различных терапевтических областях, включая инфекционные заболевания, онкологию и сердечно-сосудистые заболевания. Высокая пропускная способность и масштабируемость делают платформы ELISA привлекательными для рутинного тестирования и исследований. Распространению способствует широкий ассортимент коммерчески доступных наборов ELISA, адаптированных к конкретным диагностическим потребностям. Сегмент остается доминирующим благодаря широкой осведомленности и стабильному глобальному спросу. Установленные партнерские отношения между производителями ELISA-тестов и больницами еще больше укрепляют рыночную долю этого сегмента.

Ожидается, что сегмент платформ ПЦР продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2026 по 2033 год, обусловленный растущей потребностью в молекулярной диагностике и тестировании на инфекционные заболевания. ПЦР-тестирование капиллярной крови значительно расширилось во время пандемии COVID-19 и продолжает расти благодаря своей точности, чувствительности и способности выявлять вирусные и бактериальные патогены. Внедрение растет в больницах, референс-лабораториях и в условиях полевых испытаний. Сегмент выигрывает от растущей распространенности гриппа, гепатита и других инфекционных заболеваний во всем мире. Интеграция с автоматизированными устройствами для отбора проб повышает производительность и снижает количество человеческих ошибок. Портативные платформы ПЦР также расширяют свое применение в условиях оказания медицинской помощи на месте. Производители инвестируют в быстрые и недорогие решения для ПЦР, подходящие для анализа капиллярной крови. Рост дополнительно поддерживается государственными программами и финансированием диагностики инфекционных заболеваний. Высокое внедрение в исследованиях и фармацевтических разработках также способствует расширению сегмента.

- По материалу

По типу материала рынок сегментирован на пластик, стекло, нержавеющую сталь и керамику. В 2025 году наибольшую долю рынка (45,3%) занимал сегмент пластика, чему способствовали его экономичность, одноразовое использование и совместимость с широким спектром анализов. Пластиковые устройства снижают риск загрязнения, имеют небольшой вес и удобны в обращении в лабораториях с большим объемом работы. Пластик широко используется для пробирок, устройств для сбора образцов и экспресс-тестов. Рост сегмента также обеспечивается крупномасштабным производством и широкой доступностью пластиковых расходных материалов во всем мире. Больницы, диагностические центры и поставщики услуг по уходу на дому предпочитают пластик для рутинных анализов из-за безопасности, доступности и простоты утилизации. Стандартизация пластиковых устройств для сбора образцов также обеспечивает соответствие нормативным требованиям в разных регионах. Высокая совместимость с платформами ELISA, латерального потока и ПЦР способствует их широкому распространению.

Ожидается, что сегмент стеклянной посуды продемонстрирует самый быстрый среднегодовой темп роста в 9,7% в период с 2026 по 2033 год благодаря более высокой химической стойкости, термической стабильности и пригодности для специализированных лабораторных анализов. Стекло предпочтительно для аналитических тестов, требующих минимальных помех или длительного хранения образцов. Рост сегмента обусловлен расширением исследовательских и диагностических применений в онкологии, метаболических панелях и тестировании инфекционных заболеваний. Стеклянные приборы часто используются в высокоточных лабораториях и клинических исследовательских институтах. Технологические усовершенствования в области безопасности, такие как ударопрочные покрытия, расширяют возможности их применения.

- По процедуре

В зависимости от используемой процедуры рынок сегментируется на традиционные и экспресс-тесты. Сегмент традиционных тестов занимал наибольшую долю рынка, составляющую 56,8% выручки в 2025 году, благодаря своему прочному присутствию в больницах, диагностических лабораториях и исследовательских центрах. Традиционные процедуры основаны на централизованных лабораториях, стандартизированных рабочих процессах и обученном персонале, что обеспечивает точность и воспроизводимость результатов. Этот сегмент выигрывает от многолетнего опыта применения и глобального доверия к результатам. Больницы и крупные лаборатории предпочитают традиционные процедуры для проведения больших объемов анализов и многокомпонентных исследований.

Ожидается, что сегмент экспресс-диагностики продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствует растущий спрос на быструю децентрализованную диагностику. Устройства, разработанные для экспресс-диагностики, позволяют принимать немедленные клинические решения в амбулаторных условиях, на дому и в экстренных ситуациях. Растущая распространенность инфекционных заболеваний, хронических состояний и необходимость в решениях для дистанционного здравоохранения способствуют их внедрению. Портативные и простые в использовании устройства имеют решающее значение для применения в полевых условиях и на развивающихся рынках. Интеграция с телемедициной и цифровыми медицинскими платформами ускоряет эту тенденцию. Государственные инициативы, направленные на повышение доступности диагностики и поддержку возмещения затрат, еще больше стимулируют рост.

- По возрастным группам

В зависимости от возрастной группы рынок сегментирован на гериатрический, младенческий, педиатрический и взрослый сегменты. В 2025 году наибольшую долю рынка (50,2%) занимал взрослый сегмент, что обусловлено высокой распространенностью хронических заболеваний, сердечно-сосудистых заболеваний и необходимостью регулярного медицинского обследования. Взрослые составляют большинство пациентов, нуждающихся в диагностике во всем мире, что поддерживает постоянный спрос на устройства для сбора капиллярной крови. Больницы, диагностические центры и службы домашнего ухода широко используют устройства, ориентированные на взрослых, благодаря совместимости по объему образцов и стандартизированным протоколам тестирования.

Ожидается, что сегмент новорожденных продемонстрирует самый быстрый среднегодовой темп роста в 10,9% в период с 2026 по 2033 год, чему способствуют расширение программ скрининга новорожденных, инициативы по уходу за новорожденными и потребность в ранней диагностике заболеваний. Забор капиллярной крови имеет решающее значение для младенцев при метаболическом скрининге, определении уровня билирубина и иммунологических исследованиях. Технологические инновации в безболезненных устройствах для забора крови малого объема способствуют росту сегмента. Повышенное внимание к педиатрической помощи, государственные программы скрининга и повышение осведомленности родителей еще больше ускоряют внедрение. Портативные и малоинвазивные устройства упрощают сбор крови в больницах и на дому.

- По типу теста

В зависимости от типа анализа рынок сегментирован на анализы цельной крови, анализы сухих пятен крови, анализы белков плазмы/сыворотки, анализы функции печени/печеночного профиля/печеночных показателей, комплексные метаболические анализы (КМП) и другие. Сегмент анализов цельной крови занимал наибольшую долю рынка (41,7%) в 2025 году благодаря широкому применению в рутинном диагностическом мониторинге, клинических исследованиях и лечении заболеваний. Анализы цельной крови универсальны для оценки сердечно-сосудистых, инфекционных, метаболических и гематологических заболеваний. Их внедрение подкрепляется стандартизированными протоколами сбора образцов, простотой интеграции в лабораторные рабочие процессы и совместимостью с различными платформами тестирования, включая ELISA, ПЦР и иммуноферментные анализы с боковым потоком. Больницы, диагностические лаборатории и исследовательские центры предпочитают анализы цельной крови за их надежность и возможность получения немедленных результатов. Кроме того, низкая стоимость и минимальная требуемая техническая подготовка способствуют их широкому использованию как на развитых, так и на развивающихся рынках. Устройства для сбора цельной крови часто предпочтительны для взрослого и пожилого населения из-за необходимости обеспечения достаточного объема образца. Производители постоянно внедряют инновации для повышения целостности образцов и снижения риска загрязнения. Наличие автоматизированных решений для отбора проб еще больше укрепляет лидирующие позиции в этом сегменте. Стандартизация и получение разрешений регулирующих органов также способствуют укреплению доверия и внедрению этих решений во всем мире.

Ожидается, что сегмент тестов на основе сухих пятен крови продемонстрирует самый быстрый среднегодовой темп роста в 12,2% в период с 2026 по 2033 год, чему способствуют растущая популярность домашнего тестирования, программ скрининга новорожденных и децентрализованных моделей здравоохранения. Эти тесты позволяют легко собирать небольшие объемы образцов, хранить их при комнатной температуре и транспортировать без специального оборудования. Этот метод пользуется большим спросом для скрининга метаболических расстройств у новорожденных, эпидемиологического надзора за инфекционными заболеваниями и диагностики с использованием телемедицины. Рост обусловлен повышением осведомленности родителей, государственными инициативами в области здравоохранения и технологическими достижениями в области карт для сбора образцов и носителей информации. Сбор сухих пятен крови является минимально инвазивным методом, снижающим дискомфорт пациента, и позволяет проводить повторные заборы образцов для долгосрочных исследований. Его портативность делает его подходящим для полевых исследований в отдаленных или малообеспеченных районах. Интеграция с автоматизированной лабораторной обработкой и высокочувствительными анализами способствует внедрению в клинических исследованиях. В развивающихся странах также наблюдается более высокий уровень внедрения благодаря экономической эффективности и логистическим преимуществам. Выпуск новых устройств с улучшенной точностью и более быстрой обработкой ускоряет рост сегмента.

- С помощью технологий

В зависимости от технологии рынок сегментируется на объемное абсорбционное микроотбор проб, химический анализ на основе капиллярного электрофореза и другие. Сегмент объемного абсорбционного микроотбора проб занимал наибольшую долю рынка (39,5%) в 2025 году благодаря точному контролю объема проб, минимальной инвазивности и бесшовной интеграции в диагностические и исследовательские рабочие процессы. Технология снижает вариабельность, вызванную ошибками пользователя, обеспечивает воспроизводимые результаты и поддерживает как централизованное лабораторное тестирование, так и децентрализованный сбор проб. Она широко применяется в фармакокинетических исследованиях, мониторинге хронических заболеваний и неонатальном тестировании. Простота использования в условиях домашнего ухода повышает приверженность пациентов к лечению. Совместимость с различными платформами анализа, включая ELISA, ПЦР и иммуноферментный анализ с боковым потоком, способствует ее распространению. Сегмент также поддерживается растущим спросом в персонализированной медицине, клинических исследованиях и признанием регулирующих органов во всем мире. Постоянные инновации в устройствах для микроотбора проб улучшают удобство использования, безопасность и стабильность образцов, укрепляя доминирование на рынке. Производители сосредотачиваются на компактных одноразовых конструкциях, чтобы снизить риск загрязнения и перекрестной реактивности. Партнерство с диагностическими лабораториями и платформами телемедицины еще больше способствует внедрению таких устройств.

Ожидается, что сегмент химического анализа на основе капиллярного электрофореза продемонстрирует самый быстрый среднегодовой темп роста в 11,4% в период с 2026 по 2033 год, чему способствует высокая аналитическая чувствительность и специфичность, что делает его идеальным для специализированных биохимических исследований. Он широко используется в метаболическом профилировании, измерении активности ферментов и исследованиях редких заболеваний. Технология все чаще применяется как в клинических, так и в исследовательских лабораториях, требующих точного разделения и количественного определения аналитов. Интеграция с автоматизированными устройствами отбора проб повышает производительность и снижает количество ошибок. Растущее использование в фармацевтических исследованиях и клинических испытаниях способствует расширению рынка. Рост внедрения в странах с высоким уровнем дохода и специализированных центрах поддерживает рост сегмента. Инновации, такие как миниатюрные капиллярные системы и улучшенные методы обнаружения, расширяют область применения технологии. Увеличение спроса на биохимические анализы для экспресс-диагностики также стимулирует рост. Регуляторные разрешения и клинические исследования еще больше способствуют внедрению.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на лаборатории и учреждения по уходу на дому. Сегмент лабораторий занимал наибольшую долю рынка по выручке в 61,3% в 2025 году благодаря растущему числу диагностических лабораторий, больничных лабораторий и научно-исследовательских учреждений по всему миру. Внедрение лабораторных технологий обусловлено необходимостью высокопроизводительной обработки, стандартизированных рабочих процессов и совместимости с различными платформами тестирования. Больницы и исследовательские центры полагаются на лаборатории для рутинного мониторинга, клинических испытаний и эпидемиологического надзора. Налаженные цепочки поставок, техническая поддержка и соответствие нормативным требованиям дополнительно способствуют предпочтению лабораторий. Лаборатории часто внедряют как ручные, так и автоматизированные решения для отбора проб с целью оптимизации эффективности и точности.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2026 по 2033 год, чему способствует растущая тенденция к домашней диагностике, телемедицине и самоконтролю хронических заболеваний. Распространение таких устройств растет благодаря их простоте использования, портативности и безопасности для непрофессиональных пользователей. Государственные инициативы, направленные на децентрализацию здравоохранения, а также растущая осведомленность о профилактической диагностике, поддерживают рост сегмента. Домашнее тестирование особенно актуально в регионах с ограниченным доступом к больницам и соответствует переходу к персонализированному здравоохранению. Инновации в устройствах, интегрированных со смартфонами, наборах для сбора образцов по почте и микроотборе проб малого объема повышают удобство.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. В 2025 году наибольшую долю выручки на рынке (53,8%) занимал сегмент прямых тендеров, что обусловлено оптовыми закупками больниц, централизованными системами закупок и долгосрочными контрактами с лабораториями и диагностическими сетями. Прямые тендеры обеспечивают стабильные поставки, экономическую эффективность и оптимизированную логистику для крупных потребителей. Больницы, научно-исследовательские институты и лаборатории предпочитают прямые тендеры для поддержания запасов, обеспечения соответствия требованиям и согласования более выгодных цен.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 11,7% в период с 2026 по 2033 год, чему способствует растущая доступность устройств для сбора капиллярной крови в аптеках, на платформах электронной коммерции и в магазинах товаров для здоровья для домашнего использования. Рост осведомленности о здоровье, спрос на решения для домашнего тестирования и диагностические услуги по подписке являются движущими силами этого роста. Сегмент выигрывает от маркетинговых инициатив, инноваций в продуктах и государственных кампаний, продвигающих сбор образцов на дому. Особой популярностью пользуются устройства с удобным дизайном, низкими требованиями к объему образцов и интеграцией с телемедицинскими платформами. Расширение онлайн-розничной торговли и цифровых медицинских площадок также ускоряет внедрение во всем мире.

Региональный анализ рынка устройств для сбора капиллярной крови

- Северная Америка доминировала на рынке устройств для сбора капиллярной крови, занимая наибольшую долю выручки — приблизительно 39,5% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению экспресс-диагностики, сильному присутствию ключевых производителей медицинского оборудования и растущему спросу на малоинвазивные методы забора крови, ситуация улучшается.

- Регион выигрывает от хорошо развитой сети здравоохранения, растущей распространенности хронических заболеваний и растущей популярности экспресс-диагностики.

Анализ рынка устройств для сбора капиллярной крови в США.

В 2025 году рынок устройств для сбора капиллярной крови в США занял наибольшую долю в Северной Америке, чему способствовали растущие объемы амбулаторной диагностики, внедрение малоинвазивных методов сбора крови и эффективная система возмещения затрат. Медицинские работники отдают предпочтение устройствам для сбора капиллярной крови из-за удобства, комфорта пациентов и более быстрого получения результатов. Интеграция с домашними медицинскими наборами и системами дистанционного мониторинга дополнительно способствует росту рынка. Исследовательские лаборатории и диагностические центры расширяют использование этих устройств для скрининга и мониторинга. Рост инвестиций в цифровые медицинские технологии и портативные диагностические инструменты ускоряет их внедрение.

Анализ рынка устройств для сбора капиллярной крови в Европе

Прогнозируется, что в Европе в течение прогнозируемого периода будет наблюдаться устойчивый среднегодовой темп роста, обусловленный правительственными инициативами по содействию ранней диагностике, надежной нормативно-правовой базой и растущим спросом на надежные, малоинвазивные методы сбора образцов. Урбанизация и рост численности пожилого населения способствуют внедрению этих методов в больницах и клиниках.

Анализ рынка устройств для сбора капиллярной крови в Великобритании.

Ожидается, что рынок устройств для сбора капиллярной крови в Великобритании будет расти со значительным среднегодовым темпом роста в период с 2026 по 2033 год, чему способствует широкое внедрение в амбулаторных клиниках, центрах сбора крови и службах оказания медицинской помощи на дому. Тенденция к пациентоориентированному подходу, а также внедрение современных диагностических методов способствуют росту. Партнерство с диагностическими лабораториями и больницами стимулирует интеграцию технологий.

Анализ рынка устройств для сбора капиллярной крови в Германии:

Ожидается, что рынок устройств для сбора капиллярной крови в Германии значительно вырастет благодаря высоким стандартам здравоохранения, технологическому прогрессу и высокому спросу в больницах и научно-исследовательских институтах. Растет использование устройств для сбора капиллярной крови в профилактической медицине и мониторинге хронических заболеваний. Экологичный и удобный в использовании дизайн еще больше способствует их распространению. Интеграция в клинические исследования и академические научно-исследовательские центры также вносит свой вклад в рост.

Анализ рынка устройств для сбора капиллярной крови в Азиатско-Тихоокеанском регионе

Рынок устройств для сбора капиллярной крови в Азиатско-Тихоокеанском регионе, как ожидается, станет самым быстрорастущим регионом с темпами роста в 2026–2033 годах, чему способствуют расширение доступа к медицинскому обслуживанию, повышение осведомленности о ранней диагностике, расширение услуг по уходу на дому и растущее внедрение современных диагностических инструментов.

Анализ рынка устройств для сбора капиллярной крови в Японии:

Рынок устройств для сбора капиллярной крови в Японии набирает обороты благодаря старению населения, высокотехнологичной системе здравоохранения и растущему спросу на диагностику на дому. Внедрение в клиниках, больницах и учреждениях по уходу на дому неуклонно растет. Интеграция с цифровыми системами мониторинга повышает удобство и улучшает соблюдение пациентами рекомендаций.

Анализ рынка устройств для сбора капиллярной крови в Китае

: В 2025 году рынок устройств для сбора капиллярной крови в Китае занимал наибольшую долю в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост численности среднего класса и растущее внедрение диагностических инструментов для экспресс-диагностики. Государственная поддержка инициатив в области «умного» здравоохранения, повышение осведомленности о ранней диагностике заболеваний и рост частных клиник способствуют расширению рынка. Доступная цена и местное производство дополнительно стимулируют более широкое внедрение в жилых, коммерческих и больничных учреждениях.

Доля рынка устройств для сбора капиллярной крови

В отрасли производства устройств для сбора капиллярной крови лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- БД (США)

- Sarstedt AG & Co. KG (Германия)

- Корпорация Терумо (Япония)

- Greiner Bio-One International GmbH (Австрия)

- PerkinElmer, Inc. (США)

- HemoCue AB (Швеция)

- MediLys Lab Instruments Pvt. Ltd. (Индия)

- Ортопедическая клиническая диагностика (США)

- Greiner Bio-One (Австрия)

- HTL-Strefa SA (Польша)

- CAPITAL Biosciences (США)

- Roche Diagnostics (Швейцария)

- Корпорация NIPRO (Япония)

- Apexbio Technologies (Китай)

- Инновационные решения в области медицинских технологий (США)

Последние разработки на мировом рынке устройств для сбора капиллярной крови

- В сентябре 2024 года компания Becton, Dickinson and Company (BD) получила разрешение 510(k) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою новую систему капиллярного забора крови BD MiniDraw™, позволяющую осуществлять минимально инвазивный забор крови из кончика пальца и получать результаты лабораторного качества для ключевых анализов, таких как липидный профиль и уровень гемоглобина/гематокрита. Это устройство расширяет доступ к диагностическим исследованиям за пределы традиционного забора венозной крови и поддерживает использование в дополнительных условиях, таких как розничные аптеки и пункты оказания медицинской помощи.

- В сентябре 2024 года компания Global Market Insights Inc сообщила, что мировой рынок устройств для сбора капиллярной крови значительно вырастет к 2032 году, чему будут способствовать рост распространенности хронических заболеваний и достижения в области малоинвазивных технологий, повышающих комфорт пациента и точность образцов, что подтверждает продолжающееся расширение рынка в направлении простой и эффективной диагностики.

- В декабре 2023 года компания BD объявила о получении разрешения FDA 510(k) на свою систему сбора капиллярной крови MiniDraw™ с пробирками SST, что расширило ее портфель продуктов для сбора капиллярной крови и способствовало более широкому клиническому применению, позволяя использовать стандартные протоколы биохимического анализа и разделения сыворотки путем взятия образцов крови из пальца.

- В октябре 2023 года компания YourBio Health объявила о получении расширенной сертификации CE в Европе для своего устройства для сбора крови TAP Micro Select, что позволит проводить неинвазивный, практически безболезненный сбор капиллярной крови в различных областях применения, включая генетику и диагностику, а также расширит доступ к нему на рынках здравоохранения и розничной торговли ЕС.

- В сентябре 2024 года производители пробирок для сбора капиллярной крови представили усовершенствованные пробирки с защитными крышками, разработанные для снижения протечек и загрязнения, что привело к снижению частоты случайных отравлений и повышению надежности герметизации образцов — ключевое достижение для больничных и педиатрических диагностических учреждений.

- В марте 2025 года компания Tasso, Inc. объявила о продаже более 1,5 миллиона своих устройств для сбора капиллярной крови, ориентированных на пациента, что подчеркивает растущее во всем мире признание дистанционного и минимально инвазивного забора крови для клинических испытаний и децентрализованной диагностики.

- В феврале 2025 года компания Trajan Group Holdings сообщила о высоких финансовых результатах по своему портфелю технологий объемного абсорбционного микроотбора проб (VAMS), подтвердив устойчивый спрос на точную технологию дистанционного отбора проб, которая исключает погрешность, связанную с гематокритом, обеспечивает надежные количественные анализы и поддерживает децентрализованные рабочие процессы сбора данных для клинических исследований.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.