Global Carbon Fiber Composites Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23,458.36 Million

USD

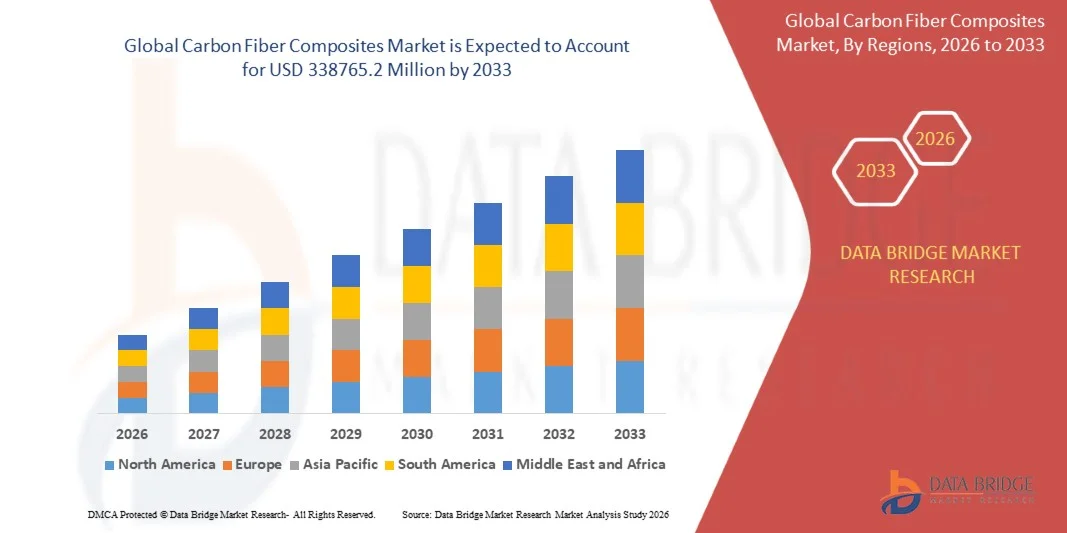

338,765.20 Million

2025

2033

USD

23,458.36 Million

USD

338,765.20 Million

2025

2033

| 2026 –2033 | |

| USD 23,458.36 Million | |

| USD 338,765.20 Million | |

| % | |

|

Глобальный сегмент рынка углеродных композитов по типу прекурсора (PAN-based, Pitch-based, By Tow: Small Tow, and Large Tow), применению (Авиация, аэрокосмическая и оборонная промышленность, автомобильные, ветровые турбины, спорт и досуг, строительство и другие), типу волокна (стандартный модуль (SM), промежуточный модуль (IM), высокий модуль (HM) и сверхвысокий модуль (UHM), конечной промышленности (аэрокосмическая и оборонная промышленность, военная и оборонная промышленность, космос и спутник, беспилотные летательные аппараты), автомобильной (электромобиль, роскошный и производительный автомобиль, автоспорт, коммерческий автомобиль), возобновляемой энергии (ветроэнергетика, солнечная энергия, гидроэлектроэнергия), морской (рекреационная, коммерческая, морская и оборонная), строительство и инфраструктура, спорт и отдых, здравоохранение и медицина и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка углеродных волокон

Согласно анализу рынка Data Bridge Market Research, рынок композитов из углеродного волокна был оценен как23458,36 млн долларов США в 2025 годуи, по прогнозам, достигнетUSD 338765,2 млн.Композиты из углеродного волокна являются передовыми материалами, содержащими углеродные волокна, встроенные в полимерную матрицу, предлагая исключительные соотношения прочности к весу, превосходную долговечность и коррозионно-стойкие свойства, что делает их идеальными для различных высокопроизводительных отраслей промышленности.

Рынок испытывает постоянный рост, обусловленный растущим спросом на легкие материалы в аэрокосмическом, автомобильном и возобновляемом секторах энергетики, быстрыми достижениями в производственных технологиях и расширением применения в развивающихся отраслях, таких как электромобили и хранение водорода.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 23 458,36 млн. долларов США

- Ожидаемая рыночная стоимость (2033): USD 38765.2 миллион

- Прогноз CAGR (2026–2033): 6,48%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке композитных углеродных волокон с самой большой долей доходов в 2025 году, чему способствовал быстрый промышленный рост, увеличение производства автомобилей и инвестиции в инфраструктуру в Китае, Индии и Юго-Восточной Азии.

- Ожидается, что Северная Америка станет одним из самых быстрорастущих регионов, чему способствует растущее внедрение в автомобильном секторе легковесных электромобилей, хорошо зарекомендовавшая себя аэрокосмическая и оборонная промышленность и сильная государственная поддержка передовых исследований материалов через такие учреждения, как НАСА и Министерство энергетики.

- Сегмент композитов из углеродного волокна на основе PAN возглавил рынок в 2024 году, доминируя благодаря надежности и технологической зрелости систем прекурсоров из полиакрилонитрила, предлагая высокую прочность на растяжение и экономическую эффективность в аэрокосмической, автомобильной и спортивной промышленности.

- Сегмент Aviation, Aerospace & Defense является самым ценным приложением, занимая доминирующую долю рынка в 2026 году, что обусловлено спросом на легкие материалы в самолетах следующего поколения, БПЛА и коммерческих космических приложениях.

- Сегмент ветроэнергетики является самым быстрорастущим по объему, при этом на долю лопастей ветряных турбин приходится значительная часть общего мирового спроса на углеродное волокно в 2025 году, что обусловлено необходимостью более длинных, легких и жестких лопастей.

- Непрерывные волокнистые композиты составляли основную долю рынка в 2024 году, предпочитаемые для приложений, требующих высокой жесткости и прочности, особенно в аэрокосмической, автомобильной и возобновляемой энергетике.

Сфера охвата и сегментация рынка углеродных волокон

|

Атрибуты |

Углеродное волокно Композитный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Toray Industries, Inc. (Япония) Hexcel Corporation (США) Mitsubishi Chemical Group (Япония) Teijin Limited (Япония) Solvay S.A. (Бельгия) SGL Carbon (Германия) Zoltek Companies Inc. (США) Formosa Plastics Corporation (Тайвань) Nippon Graphite Fiber (Япония) Hyosung Advanced Materials (Южная Корея) |

|

Рыночные возможности |

Разработка недорогого углеродного волокна из нетрадиционного сырья • Растущее внедрение переработанного углеродного волокна и биокомпозитов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Углеродное волокно отражает тенденции рынка

Тенденция: достижения в области автоматизации и аддитивного производства

Такие разработки, как автоматизированное размещение волокон (AFP), формование смолы (RTM) и роботизированное производство, революционизируют рынок композитов из углеродного волокна. Эти улучшения повышают точность, сокращают отходы и снижают производственные затраты, что позволяет массовое производство и делает углеродные композиты более доступными для автомобильных и промышленных применений. Растущая интеграция технологий 3D-печати и аддитивного производства обеспечивает еще большую гибкость дизайна, минимизируя потери материала, расширяя влияние композитов из углеродного волокна в новых приложениях.

Углеродное волокно формирует динамику рынка

Ключевой драйвер рынка: увеличение использования продукта в автомобильной промышленности

Углеродное волокно в пять раз прочнее стали и в два раза жестче, с превосходной химической стойкостью и плотностью до 1,6 г / см. Эти свойства привели к увеличению использования в автомобильной промышленности для производства легких и высокопрочных транспортных средств. Легкий автомобиль обеспечивает лучшую топливную экономичность, при этом снижение веса на 10% экономит от 6% до 8% топлива. Растущее потребление композитов из углеродного волокна в автомобилях для автоспорта, роскошных транспортных средствах и все чаще в электромобилях массового рынка стимулирует рост рынка.

Ключевые ограничения/вызовы: факторы переработки и устойчивости

Одной из наиболее значительных проблем, стоящих перед отраслью углеродного волокна, является отсутствие эффективных методов переработки. В отличие от таких материалов, как сталь или алюминий, которые могут быть легко переработаны, композиты из углеродного волокна гораздо сложнее разрушать и повторно использовать из-за сильной связи между углеродными волокнами и полимерной матрицей. Традиционные методы переработки приводят к потере высокопроизводительных свойств, ограничивая потенциал устойчивости.

Ключевые возможности рынка: растущее использование возобновляемых источников энергии

Растущее внедрение возобновляемых источников энергии, особенно ветровой и солнечной энергии, создает новые возможности для роста рынка. Высокое соотношение прочности к весу, долговечность и устойчивость к усталости делают его идеальным для критически важных компонентов в системах возобновляемых источников энергии. Современные ветряные турбины разрабатываются с более длинными лопастями, а углеродное волокно позволяет создавать лопасти без добавления избыточного веса, поддержания структурной целостности и производительности. Оффшорные ветряные электростанции, которые сталкиваются с суровыми экологическими условиями, особенно выигрывают от коррозионной стойкости углеродного волокна и устойчивости к деградации окружающей среды.

Углеродное волокно составляет рыночную сферу

Рынок композитов из углеродного волокна сегментирован на основе типа прекурсора, буксира, применения, формы волокна, типа волокна и отрасли конечного использования.

- По типу прекурсора

На основе типа прекурсора рынок композитов из углеродного волокна сегментирован на композиты из углеродного волокна на основе PAN и композиты из углеродного волокна на основе шага. Сегмент композитов из углеродного волокна на основе PAN доминировал на рынке в 2024 году, принося значительный доход. На рынке доминируют системы на основе PAN, которые зарекомендовали себя как передовые и надежные благодаря технологии прекурсоров полиакрилонитрила. Последовательность качества является ключевым фактором конкурентного преимущества, с жестким контролем качества и стандартизированными процедурами тестирования, обеспечивающими надежную производительность в различных приложениях. Волокна на основе PAN широко используются из-за их экономической эффективности, высокого модуля, высокой прочности на растяжение и лучшего качества.

Сегмент композитов из углеродного волокна на основе шага служит специализированным приложениям, требующим сверхвысоких свойств модуля и теплопроводности. Этот сегмент в основном используется для нишевых применений в аэрокосмической, электронной и промышленной отраслях. Волокна на основе Pitch являются лучшими проводниками тепла и имеют потенциал для достижения более высокого модуля по сравнению с аналогами PAN, что делает их полезными в спутниковых компонентах, электронных теплоотводах и специализированных аэрокосмических приложениях.

- Тип буксира

На основе буксировки рынок композитных углеродных волокон сегментирован на малый буксир и большой буксир. Сегмент Small Tow занимал доминирующую долю рынка в 2026 году. Небольшие буксировочные волокна относятся к роверам, которые содержат 24 000 или меньше нитей. Они широко используются в аэрокосмической и оборонной промышленности из-за их высокой модуляции и прочности на разрыв, что делает их критически важными для структурных применений, требующих высокой производительности.

Большой буксирный сегмент также занимал значительную долю рынка, который, как ожидается, вырастет в ближайшем будущем. Волокна, содержащие от 48 000 до 320 000 или более углеродных нитей, называются большими буксировочными волокнами. Компании формируют стратегии по производству крупных буксировочных промежуточных продуктов. Например, в ноябре 2017 года Solvay приобрела European Carbon Fiber GmbH (ECF), немецкого производителя крупнотоннажных волокон PAN, для разработки портфеля крупнотоннажных волокон, дополняющих существующие волокна PAN и аэрокосмические волокна.

- С помощью приложения

На основе применения рынок композитных углеродных волокон подразделяется на авиацию, аэрокосмическую и оборонную промышленность, автомобильную промышленность, ветряные турбины, спорт и досуг, строительство и другие. Сегмент авиации, аэрокосмической и оборонной промышленности занял самую высокую долю рынка в 2023 году и, как ожидается, будет иметь доминирующую долю рынка в 2026 году. Композитные материалы используются в интерьерах, лопастях двигателя, пропеллерах/роторах, скобках, однопроходных крыльях и широкофюзеляжных крыльях. Аэрокосмические инженеры работают над тем, чтобы сделать полет более устойчивым и безопасным, что приведет к более широкому использованию волоконно-композиционных материалов в вертолетах, самолетах и космических челноках. Рост производства самолетов, вероятно, будет стимулировать рост рынка.

Ожидается, что автомобильный сегмент продемонстрирует значительный рост с увеличением спроса на легкие материалы для повышения эффективности автомобиля и снижения веса. По данным Министерства энергетики США, снижение веса автомобиля на 10% может привести к примерному улучшению экономии топлива на 6-8%.

- По конечной отрасли

На основе отрасли конечного использования рынок композитов из углеродного волокна сегментирован на аэрокосмическую и оборонную, автомобильную, возобновляемую энергию, морскую, строительную и инфраструктуру, спорт и отдых, здравоохранение и медицину и другие. Aerospace & Defense стала требовательным сегментом из-за высокого спроса на легкие, высокопрочные материалы, инновации в материалах, повышение эффективности использования топлива и повышение общей производительности в самолетах и военных приложениях.

Автомобильные приложения являются самым быстрорастущим рынком, с большим импульсом для производства более легких транспортных средств, требующих стандартов экономии топлива. Инновации в методах производства композитов из углеродного волокна стимулируют использование как структурных, так и внутренних компонентов.

Углеродные волокна составляют региональный анализ рынка

На Азиатско-Тихоокеанский регион приходится наибольшая доля рынка композитных углеродных волокон, и ожидается, что он сохранит свое доминирование в течение прогнозируемого периода. Рынок региона обусловлен быстрым промышленным ростом, увеличением производства автомобилей и значительными инвестициями в инфраструктуру в Китае, Индии и Юго-Восточной Азии.

Китайское углеродное волокно формирует рыночную интуицию

Китай является крупнейшим рынком углеродного волокна в мире и в Азиатско-Тихоокеанском регионе. В 2025 году эксплуатационная мощность углеродного волокна в Китае достигла 171 080 метрических тонн — 52,5% от общемирового объема — впервые превысив половину мировых мощностей. Быстрый промышленный рост страны, инвестиции в инфраструктуру и бум электромобилей являются значительными факторами спроса на углеродное волокно. Крупные китайские компании, такие как Jiangsu Hengshan и Toray Advanced Materials, увеличили производственные возможности.

Углеродное волокно Индии формирует рыночную интуицию

Индия становится важным рынком, движимым быстрой урбанизацией, увеличением производства автомобилей и растущими инвестициями в инфраструктуру обучения водителей и проекты в области возобновляемых источников энергии. Растущая осведомленность о безопасности дорожного движения и передовых технологиях моделирования способствует расширению регионального рынка.

Европейское углеродное волокно формирует рыночную интуицию

Европа, как ожидается, будет расти быстрыми темпами в ближайшие годы, что обусловлено сильным присутствием крупных аэрокосмических (Airbus) и высокопроизводительных автопроизводителей (BMW, Mercedes, Ferrari). Регион также выигрывает от амбициозных целей в области возобновляемых источников энергии, установленных ЕС, и строгих правил выбросов (например, Зеленая сделка ЕС), которые способствуют облегчению транспортных средств.

Немецкое углеродное волокно формирует рыночную интуицию

Германия предлагает благоприятные возможности для роста рынка с хорошо развитым авиационным сектором, где расположены производственные подразделения семейства Eurofighter и Airbus A320. Страна является ведущей производственной базой для авиационной промышленности и домом для нескольких поставщиков материалов и компонентов, производителей оборудования и производителей двигателей. Сильная автомобильная производственная база Германии и передовые исследовательские возможности способствуют дальнейшему росту рынка.

Доля рынка углеродных волокон

Индустрия композитов из углеродного волокна в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Toray Industries, Inc. (Япония)

- Hexcel Corporation (США)

- Mitsubishi Chemical Group (Япония)

- Teijin Limited (Япония)

- Солвей С.А. (Бельгия)

- SGL Carbon (Германия)

- Zoltek Companies Inc. (США)

- Компания Formosa Plastics Corporation (Тайвань)

- Nippon Graphite Fiber (Япония)

- Hyosung Advanced Materials (Южная Корея)

Последние разработки на рынке композитных углеродных волокон

- Январь 2026: Toray Industries повысила цены на 10-20% по всему портфелю углеродного волокна TORAYCA и препрегов, что отражает рост затрат и возобновление спроса со стороны аэрокосмической промышленности.

- Март 2026: Джеймс Кроппер сотрудничает с Hexcel Corporation, чтобы ускорить внедрение переработанных композитов из углеродного волокна, устраняя высокий экологический след производства первичного углеродного волокна.

- В июле 2025 года компания Toray Carbon Fibers Europe была награждена серебряной премией «AVIO Industrial Partners 2025» во время Дней партнеров AVIO по цепочке поставок, признавая их превосходство в поставках композитов из углеродного волокна в высоком качестве и своевременно, создавая инновационное сотрудничество в космическом и оборонном секторе.

- Март 2024: Hexcel представила запуск углеродного волокна HexTow IM9 24K с прочностью на растяжение, превосходящей конкуренцию в аэрокосмических композитных приложениях, предлагая эффективное производственное решение для передовых структурных применений самолетов.

- Апрель 2024: UBE запустила новую композитную продукцию, произведенную путем переработки углеродных волокон, выделяя низкие ПГ и меньшее воздействие на окружающую среду. Эти легкие функциональные композиты второго поколения защищают устойчивость в автомобильном и спортивном сегментах в направлении глобальной углеродной нейтральности.

- Октябрь 2023: Mitsubishi Chemical Group завершила покупку CPC, известного итальянского производителя композитных автокомпонентов из углеродного волокна, что еще больше укрепило перспективы на автомобильном рынке CFRP и консолидировало интегрированную цепочку поставок в легких автомобильных решениях.

- Июль 2023 года: Toray увеличила мощность углеродного волокна на своем заводе в Спартанбурге, Южная Каролина, на 3000 метрических тонн в год с 2025 года, чтобы удовлетворить растущую потребность в применении в чистой энергии, аэрокосмической промышленности, автомобилестроении и давлении на судах.

- Декабрь 2023: Teijin Limited представила углеродное волокно Tenax, произведенное из устойчивого акрилонитрила (AN), путем использования остатков и отходов из переработанного сырья или продуктов, полученных из биомассы.

- Апрель 2023: GKN Aerospace и Solvay возобновили соглашение о сотрудничестве, направленное на разработку передовых композитов на основе термопластика для аэрокосмических конструкций, уделяя приоритетное внимание облегчению, устойчивой авиации и новым применениям углеродного волокна.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.