Global Carbon Steel Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.19 Billion

USD

3.04 Billion

2024

2032

USD

2.19 Billion

USD

3.04 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 3.04 Billion | |

| % | |

|

Мировой рынок углеродистой стали по типу (низкоуглеродистая сталь, среднеуглеродистая сталь, высокоуглеродистая сталь и сверхвысокоуглеродистая сталь), конечному потребителю (судостроение, строительство, автомобилестроение, нефтегазовая промышленность и другие), продукту (углеродистая сталь, легированная сталь и нержавеющая сталь), форме (длинномерный, листовой и плоский прокат), обработке (холоднокатаный, горячекатаный, оцинкованный и отожженный прокат), процессу (кислородный и электродуговой), применению (инструменты, трубы, строительное оборудование и конструкции) — тенденции отрасли и прогноз до 2032 года.

Размер рынка углеродистой стали

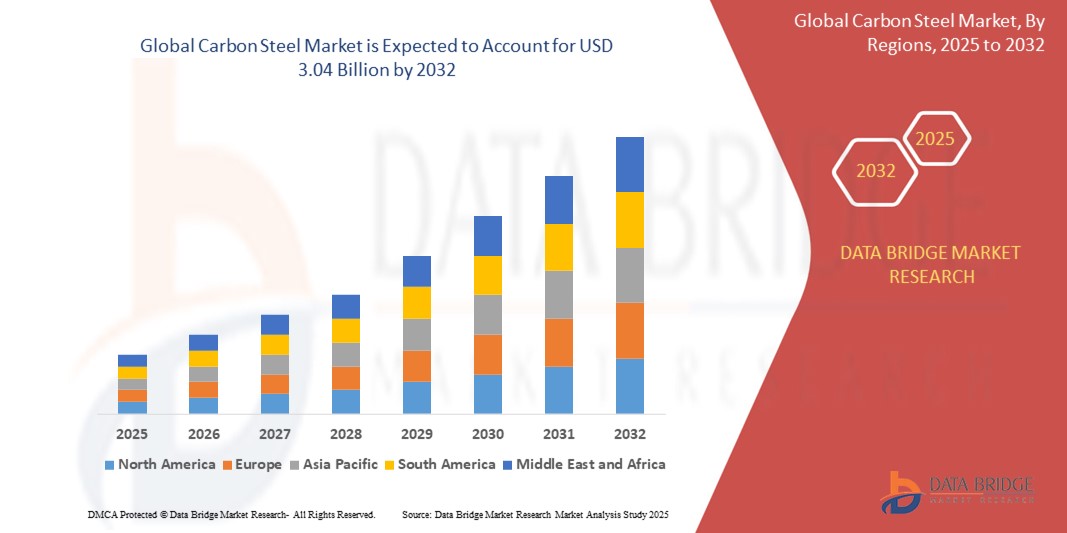

- Объем мирового рынка углеродистой стали в 2024 году оценивался в 2,19 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,04 млрд долларов США при среднегодовом темпе роста 4,2% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением спроса со стороны строительного, автомобильного и энергетического секторов, а также достижениями в технологиях производства стали и развитием инфраструктуры во всем мире.

- Рост урбанизации, индустриализации и потребность в прочных и экономичных материалах в странах с развивающейся экономикой еще больше стимулируют внедрение углеродистой стали, делая ее критически важным материалом во многих отраслях промышленности.

Анализ рынка углеродистой стали

- Углеродистая сталь, известная своей прочностью, универсальностью и доступностью, является основным материалом в таких отраслях, как строительство, автомобилестроение, судостроение, а также нефтегазовая промышленность, благодаря широкому спектру применения и способности адаптироваться к различным видам обработки и форм.

- Растущий спрос на углеродистую сталь обусловлен быстрым развитием инфраструктуры, увеличением производства автомобилей и расширением энергетического сектора, особенно в сфере нефте- и газопроводов, а также проектов в области возобновляемых источников энергии.

- Азиатско-Тихоокеанский регион доминировал на рынке углеродистой стали с наибольшей долей выручки в 45,8% в 2024 году, что было обусловлено устойчивым ростом промышленности, масштабными строительными проектами и присутствием крупных производителей стали в таких странах, как Китай, Индия и Япония.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, чему будет способствовать рост инвестиций в модернизацию инфраструктуры, инновации в автомобильной промышленности и развитие энергетического сектора, особенно в США и Канаде.

- Сегмент низкоуглеродистой стали занял самую большую долю рынка в 48,5% в 2024 году, что обусловлено ее широким применением в строительстве, автомобилестроении и производстве благодаря ее доступности, универсальности и простоте изготовления.

Объем отчета и сегментация рынка углеродистой стали

|

Атрибуты |

Ключевые данные о рынке углеродистой стали |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка углеродистой стали

«Растущая интеграция передовых производственных технологий и автоматизации»

- На мировом рынке углеродистой стали наблюдается заметная тенденция к интеграции передовых производственных технологий, таких как автоматизация, Интернет вещей и решения Industry 4.0.

- Эти технологии позволяют повысить точность производства стали, улучшить контроль качества и оптимизировать производственные процессы, что приводит к повышению эффективности и сокращению отходов.

- Интеллектуальные производственные системы на базе Интернета вещей позволяют отслеживать параметры производства в режиме реального времени, обеспечивая стабильное качество различных типов углеродистой стали.

- Например, компании внедряют автоматизированные прокатные станы и системы контроля качества на базе искусственного интеллекта для производства высококачественной плоской, длинномерной и листовой стальной продукции, предназначенной для конкретных сфер применения, таких как строительная фурнитура или элементы конструкций.

- Эта тенденция повышает привлекательность продукции из углеродистой стали для конечных потребителей в таких отраслях, как строительство, автомобилестроение и судостроение, где точность и надежность имеют решающее значение.

- Расширенная аналитика также используется для прогнозирования поведения материалов при различных обработках, что позволяет производителям соблюдать строгие отраслевые стандарты.

Динамика рынка углеродистой стали

Водитель

«Растущий спрос на развитие инфраструктуры и промышленные приложения»

- Растущий мировой спрос на развитие инфраструктуры, особенно в странах с развивающейся экономикой, является основным драйвером рынка углеродистой стали.

- Углеродистая сталь, особенно низко- и среднеуглеродистая, широко используется в строительстве для изготовления конструкционных элементов, труб и трубок благодаря своей прочности, долговечности и экономической эффективности.

- Растущая зависимость автомобильной промышленности от высокоуглеродистой стали для легких, высокопрочных компонентов, повышения топливной экономичности и соответствия нормам выбросов, стимулирует дальнейший рост рынка.

- Правительственные инициативы, особенно в Азиатско-Тихоокеанском регионе, направленные на реализацию крупномасштабных инфраструктурных проектов, таких как строительство мостов, железных дорог и развитие городов, стимулируют спрос на сортовой и плоский прокат.

- Расширение сектора нефтегазовой энергетики, особенно в Северной Америке, стимулирует использование полосовой стали для трубопроводов и других ответственных применений.

- Достижения в производственных процессах, такие как использование кислородного конвертера и электродуговой печи, позволяют производителям удовлетворять растущий спрос на высококачественную продукцию из углеродистой стали для различных сфер применения.

Сдержанность/Вызов

«Высокие производственные затраты и экологические проблемы»

- Значительные капиталовложения, необходимые для современных производственных объектов, таких как конвертерные печи или электродуговые печи, создают барьер для входа на рынок для более мелких производителей, особенно на развивающихся рынках.

- Внедрение современных методов обработки (например, гальванизации или отжига) и соблюдение экологических норм увеличивают производственные затраты, что влияет на доступность продукции для некоторых конечных потребителей.

- Экологические проблемы, связанные с выбросами углерода и энергоёмкими процессами производства стали, представляют собой серьёзную проблему. Отрасль сталкивается с необходимостью внедрения экологичных методов, таких как переработка стали или использование более чистых источников энергии, что может быть дорогостоящим.

- Строгие экологические нормы в таких регионах, как Северная Америка и Европа, касающиеся выбросов и управления отходами, усложняют производственные операции, особенно при производстве стали с высоким и сверхвысоким содержанием углерода.

- Эти факторы могут ограничивать расширение рынка, особенно в регионах с высокой чувствительностью к затратам или там, где экологическая осведомленность имеет большое значение.

Рынок углеродистой стали

Рынок сегментирован по типу, конечному потребителю, продукту, форме, обработке, процессу и применению.

- По типу

В зависимости от типа мировой рынок углеродистой стали сегментируется на низкоуглеродистую, среднеуглеродистую, высокоуглеродистую и сверхвысокоуглеродистую сталь. Сегмент низкоуглеродистой стали занимал наибольшую долю рынка в 48,5% в 2024 году, что обусловлено её широким применением в строительстве, автомобилестроении и производстве благодаря доступности, универсальности и простоте изготовления. Высокая пластичность и свариваемость делают её идеальным материалом для конструкционных применений.

Ожидается, что сегмент высокоуглеродистой стали будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на прочные и долговечные материалы для инструментов, автомобильных компонентов и промышленного оборудования. Развитие технологий термообработки дополнительно способствует его внедрению.

- Конечным пользователем

По типу конечного потребителя мировой рынок углеродистой стали сегментируется на судостроение, строительство, автомобилестроение, нефтегазовую отрасль и другие. Доля строительного сегмента на рынке составила 40,2% в 2024 году благодаря широкому использованию углеродистой стали в инфраструктурных проектах, жилых зданиях и коммерческих сооружениях, особенно в Азиатско-Тихоокеанском регионе.

Ожидается, что автомобильный сегмент продемонстрирует самые высокие темпы роста в 16,8% в период с 2025 по 2032 год, что обусловлено растущим спросом на легкую высокопрочную углеродистую сталь в автомобильной промышленности для повышения топливной экономичности и соответствия строгим стандартам выбросов.

- По продукту

В зависимости от вида продукции мировой рынок углеродистой стали сегментируется на углеродистую, легированную и нержавеющую сталь. Сегмент углеродистой стали занимал наибольшую долю рынка в 55,7% в 2024 году, что объясняется его экономической эффективностью и широким применением в таких отраслях, как строительство, автомобилестроение и нефтегазовая отрасль.

Прогнозируется, что сегмент легированной стали будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, что обусловлено ее улучшенными механическими свойствами, такими как повышенная прочность и коррозионная стойкость, что делает ее пригодной для требовательных применений в энергетическом и промышленном секторах.

- По форме

По форме мировой рынок углеродистой стали сегментируется на сортовой прокат, листовой прокат и плоский прокат. На сегмент плоского проката в 2024 году пришлась наибольшая доля рынка – 50,3%, что обусловлено его широким применением в производстве кузовных панелей автомобилей, бытовой техники и строительных материалов благодаря универсальности и простоте обработки.

Ожидается, что сегмент длинномерного проката продемонстрирует значительный рост в период с 2025 по 2032 год, чему будет способствовать растущий спрос на арматуру, балки и стержни в сфере развития инфраструктуры, особенно в странах с развивающейся экономикой.

- Лечение

В зависимости от способа обработки мировой рынок углеродистой стали сегментируется на холоднокатаную, горячекатаную, оцинкованную и отожжённую. Сегмент горячекатаной стали доминировал с долей выручки 45,6% в 2024 году благодаря своей экономической эффективности и пригодности для применения в строительстве и тяжёлой промышленности.

Ожидается, что сегмент оцинкованной стали будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на коррозионно-стойкую сталь в автомобильных, строительных и инфраструктурных проектах, особенно в регионах с суровыми экологическими условиями.

- По процессу

В зависимости от технологии производства мировой рынок углеродистой стали подразделяется на кислородно-конвертерные (КПК) и электродуговые (ЭДП) печи. Наибольшая доля рынка в 2024 году пришлась на сегмент кислородно-конвертерных печей (60,8%) благодаря высокой эффективности производства и возможности выпускать большие объёмы углеродистой стали для промышленного применения.

Ожидается, что сегмент электродуговых печей будет расти устойчивыми темпами в период с 2025 по 2032 год, чему будут способствовать преимущества в плане устойчивого развития, такие как использование переработанного металлолома, а также более широкое внедрение в Северной Америке и Европе в связи с экологическими нормами.

- По применению

По областям применения мировой рынок углеродистой стали подразделяется на инструменты, трубы, строительное оборудование и строительные конструкции. На сегмент строительных конструкций в 2024 году пришлась наибольшая доля выручки рынка – 42,7%, что обусловлено широким применением углеродистой стали в балках, колоннах и других конструкционных элементах в строительных и инфраструктурных проектах.

Прогнозируется, что сегмент труб и трубок будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на трубопроводы в нефтегазовой отрасли, а также в строительстве на сантехнические системы и системы отопления, вентиляции и кондиционирования воздуха, особенно в Азиатско-Тихоокеанском регионе.

Региональный анализ рынка углеродистой стали

- Азиатско-Тихоокеанский регион доминировал на рынке углеродистой стали с наибольшей долей выручки в 45,8% в 2024 году, что было обусловлено устойчивым ростом промышленности, масштабными строительными проектами и присутствием крупных производителей стали в таких странах, как Китай, Индия и Япония.

- Потребители и отрасли отдают предпочтение углеродистой стали из-за ее прочности, долговечности и экономической эффективности, особенно в областях применения, требующих структурной целостности и коррозионной стойкости.

- Росту способствуют достижения в технологиях производства стали, таких как электродуговые печи и кислородные конвертеры, а также их растущее внедрение в промышленных и инфраструктурных проектах.

Обзор рынка углеродистой стали в США

Ожидается, что рынок углеродистой стали в США продемонстрирует значительный рост, обусловленный высоким спросом со стороны строительного, автомобильного и энергетического секторов. Тенденция к модернизации инфраструктуры и ужесточение правил, направленных на внедрение экологичных материалов, стимулируют расширение рынка. Растущее использование высокопрочной низкоуглеродистой стали в автомобильной промышленности и на вторичном рынке дополнительно стимулирует рост рынка.

Обзор европейского рынка углеродистой стали

Европейский рынок углеродистой стали демонстрирует устойчивый рост, чему способствует регулирующее внимание к устойчивому строительству и энергоэффективному производству. Промышленные отрасли ценят углеродистую сталь за её универсальность в таких областях применения, как производство строительного оборудования и конструкционных элементов. Рост наблюдается как в новых инфраструктурных проектах, так и в промышленной модернизации. В таких странах, как Германия и Франция, наблюдается значительный спрос, обусловленный экологическими проблемами и развитием промышленности.

Обзор рынка углеродистой стали в Великобритании

Рынок углеродистой стали в Великобритании переживает заметный рост, обусловленный спросом на прочные материалы в строительстве и автомобилестроении. Повышенное внимание к развитию инфраструктуры и растущая осведомленность о преимуществах низкоуглеродистой стали способствуют её внедрению. Меняющиеся нормативные акты, направленные на повышение энергоэффективности и возможности вторичной переработки материалов, влияют на выбор потребителей, обеспечивая баланс между производительностью и соблюдением требований.

Обзор рынка углеродистой стали в Германии

Рынок углеродистой стали в Германии демонстрирует значительный рост благодаря развитому производственному сектору и высокой ориентацией потребителей на энергоэффективные и долговечные материалы. Немецкая промышленность отдает предпочтение высококачественной углеродистой стали, например, средне- и высокоуглеродистой, для автомобильной и строительной промышленности. Внедрение современных методов обработки стали, таких как гальванизация и отжиг, в продукцию премиум-класса способствует устойчивому росту рынка.

Обзор рынка углеродистой стали в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион доминирует на мировом рынке углеродистой стали, что обусловлено ростом промышленного производства и увеличением инвестиций в инфраструктуру в таких странах, как Китай, Индия и Япония. Растущий спрос на низкоуглеродистую и высокоуглеродистую сталь в строительстве, автомобилестроении и судостроении стимулирует рост рынка. Государственные инициативы, направленные на развитие устойчивого производства и энергоэффективности, дополнительно стимулируют использование передовой продукции из углеродистой стали.

Обзор рынка углеродистой стали в Японии

Рынок углеродистой стали в Японии переживает бурный рост благодаря высокому потребительскому спросу на высококачественную, технологичную сталь, повышающую структурную целостность и долговечность. Присутствие крупных автомобильных и судостроительных предприятий ускоряет проникновение на рынок. Растущий интерес к индивидуальным решениям из стали для инфраструктурных и промышленных применений также способствует росту.

Обзор рынка углеродистой стали в Китае

Китай занимает наибольшую долю на рынке углеродистой стали Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, рост промышленного производства и растущий спрос на экономичные и долговечные материалы. Развивающиеся строительный и автомобильный секторы страны, а также ориентация на устойчивое производство, способствуют внедрению передовых продуктов из углеродистой стали. Мощный внутренний производственный потенциал и конкурентоспособные цены повышают доступность рынка.

Доля рынка углеродистой стали

В отрасли производства углеродистой стали лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- NACHI-FUJIKOSHI CORP. (Япония)

- Daido Steel Co., Ltd. (Япония)

- voestalpine High Performance Metals GmbH (Австрия)

- Sandvik AB (Швеция)

- Kennametal Inc. (США)

- Hudson Tool Steel (США)

- ERASTEEL (Франция)

- ArcelorMittal (Люксембург)

- Shandong Baosteel Industry Co., Ltd. (Китай)

- POSCO (Южная Корея)

- NIPPON STEEL CORPORATION (Япония)

- JFE Steel Corporation (Япония)

- Tata Steel (Индия)

- Корпорация United States Steel (США)

- Angang Steel Company Limited (Китай)

- Gerdau S/A (Бразилия)

- Maanshan Iron & Steel Company Limited (Китай)

Каковы последние события на мировом рынке углеродистой стали?

- В мае 2025 года компания EMSTEEL, один из крупнейших производителей стали и строительных материалов в ОАЭ, представила свою первую Программу зелёного финансирования (Green Finance Framework) для ускорения перехода к низкоуглеродной экономике. Эта программа позволяет EMSTEEL и её дочерним компаниям выпускать экологичные финансовые инструменты, такие как облигации, займы и коммерческие бумаги, для финансирования соответствующих проектов в области производства низкоуглеродной стали и цемента, установок возобновляемой энергетики и технологий энергоэффективности. Разработанная в соответствии с глобальными стандартами зелёного финансирования, эта инициатива получила высокую оценку рейтингового агентства Moody's, присвоив ей рейтинг качества устойчивого развития SQS2. Она отражает более широкую стратегию EMSTEEL в области охраны окружающей среды, социального обеспечения и управления (ESG) и её стремление к достижению нулевых выбросов к 2050 году.

- В мае 2025 года компания Cleveland-Cliffs Inc. объявила об успешном завершении испытаний по вдуванию водорода в доменную печь Middletown Works, что стало исторической вехой – первым в истории применением водорода в качестве восстановителя железа в доменной печи в Америке. В ходе испытаний водород вдувался во все 20 фурм доменной печи № 3, заменяя часть традиционного кокса и значительно сокращая выбросы CO₂ за счёт высвобождения водяного пара. Этот прорыв демонстрирует стремление Cleveland-Cliffs к декарбонизации производства стали при сохранении качества продукции и эксплуатационной эффективности.

- В январе 2025 года корпорация JFE Steel объявила о начале поставок экологичной стали JGreeX™ компании JFE Shoji Pipe & Fitting Corporation (JKK). Это первый случай, когда японский дистрибьютор стали предложил JGreeX™ в секторе стальных труб. Это достижение позволяет осуществлять поставки небольшими партиями и быстрее, расширяя доступ к экологичным решениям в области стали для строительной и инфраструктурной отраслей. JFE Steel использует подход баланса масс для распределения сокращений выбросов по конкретным продуктам JGreeX™, поддерживая усилия по декарбонизации цепочек поставок и сокращению выбросов парниковых газов на протяжении всего жизненного цикла зданий и промышленных систем.

- В январе 2025 года компания Volvo Construction Equipment (Volvo CE) начала использовать низкоуглеродную сталь в серийном производстве всех своих сочлененных самосвалов, производимых в Браасе (Швеция). Это достижение знаменует собой важный шаг в декарбонизации тяжелого машиностроения, поскольку на сталь приходится более 50% общего углеродного следа машин. Внедряя переработанную низкоуглеродную сталь в свой производственный процесс, Volvo CE стремится сократить выбросы за весь жизненный цикл и достичь своей более масштабной цели — достичь нулевого уровня выбросов парниковых газов к 2040 году. Этот шаг также отражает растущую тенденцию отрасли к переходу на экологически чистые материалы и цикличные методы производства.

- В октябре 2024 года JSW Group и корейская POSCO Group подписали знаменательный Меморандум о взаимопонимании (МОВ) по совместному строительству сталелитейного завода в Индии с начальной мощностью 5 миллионов тонн в год. Это стратегическое сотрудничество направлено на укрепление инфраструктуры производства стали в Индии, а также на изучение синергетического эффекта в области аккумуляторных материалов, особенно для электромобилей, и возобновляемых источников энергии. Партнерство объединяет мощные производственные возможности JSW и возможности реализации проектов с технологическим опытом POSCO, закладывая основу для устойчивого промышленного роста и инноваций в различных секторах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.