Global Cardiac Monitoring Cardiac Rhythm Management Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

26.94 Billion

USD

43.75 Billion

2025

2033

USD

26.94 Billion

USD

43.75 Billion

2025

2033

| 2026 –2033 | |

| USD 26.94 Billion | |

| USD 43.75 Billion | |

| % | |

|

Сегментация мирового рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом по типу продукции (мониторинг сердечного ритма, управление сердечным ритмом (УСР)), конечным пользователям (амбулаторные центры, домашний уход, кардиологические центры, больницы, клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для мониторинга сердечной деятельности и управления сердечным ритмом

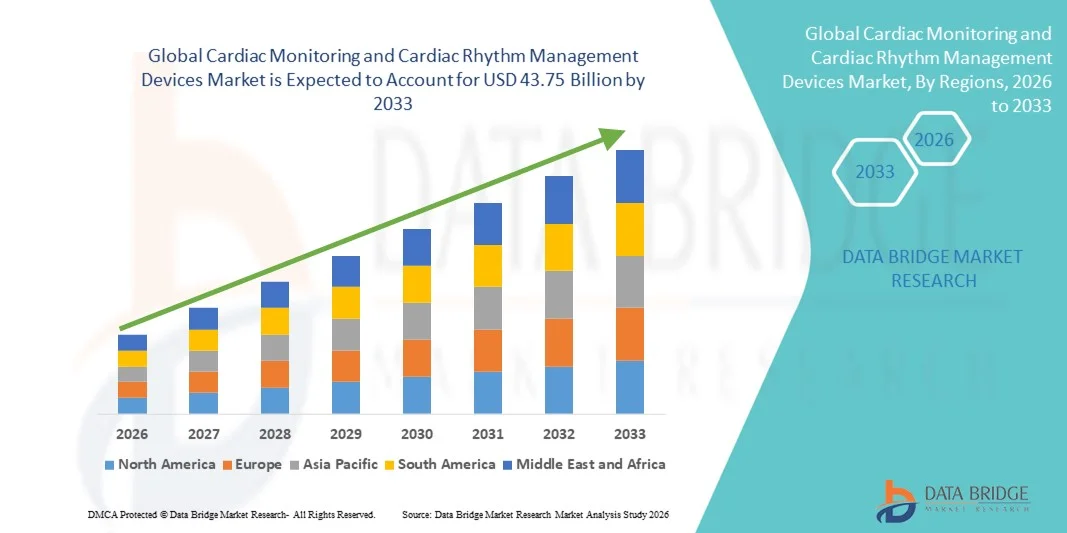

- Объем мирового рынка устройств для мониторинга сердечного ритма и управления им. в 2025 году оценивался в 26,94 млрд долларов США и, как ожидается, достигнет 43,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, таких как аритмии, сердечная недостаточность и ишемическая болезнь сердца, а также ростом численности пожилого населения и увеличением спроса на решения для непрерывного и дистанционного мониторинга сердечной деятельности. Технологические достижения в области носимых мониторов, имплантируемых петлевых регистраторов, кардиостимуляторов и дефибрилляторов еще больше стимулируют инновации и внедрение этих устройств в больницах и учреждениях по уходу на дому.

- Кроме того, растущее внимание к ранней диагностике, дистанционному мониторингу состояния пациентов и малоинвазивным процедурам управления сердечным ритмом делает устройства для мониторинга и управления сердечным ритмом неотъемлемыми компонентами современной кардиологической помощи. Эти факторы в совокупности ускоряют внедрение решений для мониторинга и управления сердечным ритмом, что значительно стимулирует общий рост рынка.

Анализ рынка устройств для мониторинга сердечной деятельности и управления сердечным ритмом

- Устройства для мониторинга сердечного ритма и управления им, включая электрокардиографы, холтеровские мониторы, имплантируемые петлевые регистраторы, кардиостимуляторы и имплантируемые кардиовертеры-дефибрилляторы (ИКД), становятся все более важными компонентами современной кардиологической помощи в больницах, специализированных кардиологических центрах и на дому, благодаря их способности обеспечивать непрерывную оценку сердечного ритма, раннее выявление аритмий и своевременное терапевтическое вмешательство.

- Растущий спрос на устройства для мониторинга сердечной деятельности и управления сердечным ритмом в первую очередь обусловлен увеличением глобального бремени сердечно-сосудистых заболеваний, ростом численности пожилого населения, расширением использования технологий дистанционного мониторинга состояния пациентов и непрерывным технологическим прогрессом, таким как носимые кардиомониторы и имплантируемые устройства, совместимые с МРТ.

- Северная Америка доминировала на рынке устройств для мониторинга сердечной деятельности и управления сердечным ритмом, занимая наибольшую долю выручки в 36,4% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким распространением имплантируемых кардиоустройств, благоприятной политикой возмещения расходов и сильным присутствием ведущих производителей медицинских изделий, при этом на США приходилась значительная доля региональной выручки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для мониторинга сердечной деятельности и управления сердечным ритмом в течение прогнозируемого периода. Это обусловлено ростом распространенности сердечных заболеваний, расширением доступа к медицинской помощи, увеличением расходов на здравоохранение и повышением осведомленности о ранней диагностике сердечных заболеваний в таких странах, как Китай, Индия и Япония.

- Сегмент управления сердечным ритмом (CRM) занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, что обусловлено растущей распространенностью аритмий, сердечной недостаточности и случаев внезапной остановки сердца во всем мире.

Обзор отчета и сегментация рынка устройств для мониторинга сердечной деятельности и управления сердечным ритмом.

|

Атрибуты |

Ключевые рыночные тенденции в области устройств для мониторинга сердечного ритма и управления сердечным ритмом. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом.

Растущая интеграция искусственного интеллекта и возможностей удаленного мониторинга.

- Значительной и быстро развивающейся тенденцией на мировом рынке устройств для мониторинга сердечной деятельности и управления сердечным ритмом (CRM) является углубление интеграции искусственного интеллекта (ИИ), передовой аналитики и технологий дистанционного мониторинга пациентов в решения для кардиологической помощи. Эта технологическая эволюция повышает точность диагностики, позволяет интерпретировать данные в режиме реального времени и улучшает принятие клинических решений как в больницах, так и в условиях домашнего ухода.

- Например, ведущие системы мониторинга сердечной деятельности теперь включают алгоритмы на основе искусственного интеллекта, способные с большей точностью и меньшим количеством ложных срабатываний обнаруживать аритмии, фибрилляцию предсердий и другие аномальные сердечные ритмы. Имплантируемые петлевые регистраторы и носимые ЭКГ-мониторы все чаще оснащаются облачным подключением, что позволяет врачам удаленно отслеживать сердечную активность пациентов и заблаговременно вмешиваться при обнаружении нерегулярных паттернов.

- Интеграция ИИ в устройства для управления сердечным ритмом, такие как кардиостимуляторы и имплантируемые кардиовертеры-дефибрилляторы (ИКД), позволяет проводить прогнозную аналитику, которая может предсказывать потенциальные сердечные события на основе индивидуальных данных пациента. Эти интеллектуальные системы помогают оптимизировать проведение терапии, работу батареи и программирование устройства, одновременно сокращая количество ненужных визитов к врачу.

- Бесперебойная интеграция устройств мониторинга сердечной деятельности с больничными информационными системами и платформами телемедицины обеспечивает централизованный доступ к данным и скоординированное оказание медицинской помощи. Врачи могут просматривать данные пациентов в режиме реального времени, удаленно корректировать планы лечения и своевременно оказывать необходимую помощь, что особенно полезно для пожилых людей и групп высокого риска.

- Тенденция к использованию интеллектуальных, взаимосвязанных и основанных на данных решений в области кардиологической помощи меняет стратегии управления пациентами и улучшает долгосрочные результаты лечения сердечно-сосудистых заболеваний. Вследствие этого производители все чаще инвестируют в платформы мониторинга с поддержкой искусственного интеллекта и облачные системы управления данными о сердечно-сосудистых заболеваниях, чтобы укрепить свои конкурентные позиции.

- В больницах, амбулаторных хирургических центрах и учреждениях по оказанию медицинской помощи на дому быстро растет спрос на современные устройства для мониторинга и управления сердечным ритмом с возможностью удаленного подключения и анализа данных на основе искусственного интеллекта, поскольку медицинские работники отдают приоритет эффективности, ранней диагностике и персонализированному лечению сердечных заболеваний.

Динамика рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом.

Водитель

Растущая распространенность сердечно-сосудистых заболеваний и увеличение численности пожилого населения.

- Растущая во всем мире распространенность сердечно-сосудистых заболеваний (ССЗ), включая аритмии, сердечную недостаточность и ишемическую болезнь сердца, является основным фактором, стимулирующим рынок устройств для мониторинга сердечного ритма и управления им. Малоподвижный образ жизни, растущие показатели ожирения, гипертония и диабет вносят значительный вклад в увеличение бремени заболеваний сердца во всем мире.

- Например, рост заболеваемости фибрилляцией предсердий существенно увеличил спрос на устройства непрерывного мониторинга ЭКГ и имплантируемые системы управления ритмом для предотвращения таких осложнений, как инсульт и сердечная недостаточность. Больницы и кардиологические центры все чаще внедряют передовые технологии мониторинга для обеспечения ранней диагностики и своевременного терапевтического вмешательства.

- Кроме того, быстро растущее число пожилых людей еще больше ускоряет рост рынка, поскольку пожилые люди более подвержены хроническим заболеваниям сердца, требующим длительного мониторинга и управления ритмом с помощью устройств. Кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы (ИКД) и устройства для сердечной ресинхронизационной терапии (СРТ) все чаще используются для лечения возрастной сердечной дисфункции.

- Кроме того, достижения в области малоинвазивных имплантационных процедур, а также увеличение срока службы устройств и батарей способствуют росту числа пациентов и медицинских работников, использующих такие устройства.

- Расширение инфраструктуры здравоохранения, повышение осведомленности о ранней диагностике сердечно-сосудистых заболеваний и благоприятные системы возмещения расходов в развитых странах еще больше стимулируют спрос на устройства для мониторинга сердечной деятельности и кардиомониторинга как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Высокая стоимость медицинских устройств, а также сложности в вопросах регулирования и возмещения затрат.

- Высокая первоначальная стоимость современных устройств для мониторинга сердечного ритма и управления им является существенным препятствием для их широкого внедрения, особенно в странах с низким и средним уровнем дохода. Имплантируемые устройства, такие как имплантируемые кардиодефибрилляторы (ИКД) и системы сердечной ресинхронизационной терапии (СРТ), сопряжены со значительными затратами на процедуру и последующее наблюдение, что ограничивает доступность для пациентов с низким уровнем дохода.

- Например, общая стоимость имплантации устройства, включая пребывание в больнице, оплату услуг врача и послеоперационное наблюдение, может быть довольно высокой, что делает доступность процедуры проблематичной в регионах с ограниченным страховым покрытием.

- Сложности регулирования и строгие процессы утверждения кардиологических устройств также создают проблемы для производителей. Эти устройства должны соответствовать строгим стандартам клинической безопасности и эффективности, что может увеличить сроки разработки продукта и затраты на соблюдение нормативных требований.

- Кроме того, опасения, связанные с неисправностями устройств, разрядкой батарей и потенциальными рисками кибербезопасности в подключенных системах мониторинга сердечной деятельности, могут вызывать сомнения у пациентов и медицинских работников. Обеспечение надежной защиты данных и долгосрочной надежности устройств имеет важное значение для поддержания доверия к передовым кардиологическим технологиям.

- Различия в политике возмещения расходов в разных странах дополнительно влияют на проникновение на рынок, поскольку непоследовательное покрытие расходов на современные кардиологические устройства может ограничивать доступ пациентов к ним.

- Преодоление этих проблем за счет оптимизации затрат, технологических инноваций для продления срока службы устройств, упрощения нормативных процедур и улучшения системы возмещения затрат будет иметь решающее значение для обеспечения долгосрочного роста рынка устройств для мониторинга сердечной деятельности и управления сердечным ритмом.

Обзор рынка устройств для мониторинга сердечной деятельности и управления сердечным ритмом

Рынок сегментирован по типу продукции и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, глобальный рынок устройств для мониторинга сердечного ритма и управления сердечным ритмом сегментирован на два сегмента: мониторинг сердечного ритма и управление сердечным ритмом (УСР). Сегмент управления сердечным ритмом (УСР) занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, что обусловлено растущей распространенностью аритмий, сердечной недостаточности и случаев внезапной остановки сердца во всем мире. Устройства УСР, такие как кардиостимуляторы и имплантируемые кардиовертеры-дефибрилляторы (ИКД), широко используются для долгосрочной коррекции ритма и жизнеспасающих вмешательств. Рост численности пожилого населения значительно способствует увеличению показателей имплантации. Технологические достижения, включая совместимые с МРТ и беспроводные кардиостимуляторы, усиливают спрос. Растущая осведомленность о раннем лечении нарушений ритма еще больше ускоряет внедрение. Благоприятная политика возмещения расходов в развитых странах поддерживает объемы процедур. Расширение электрофизиологических лабораторий в больницах повышает доступность. Непрерывные инновации в увеличении срока службы батарей и интеграции дистанционного мониторинга повышают эффективность клинической работы. Рост заболеваемости сердечно-сосудистыми заболеваниями во всем мире поддерживает долгосрочный спрос. Стратегическое сотрудничество между производителями устройств и поставщиками медицинских услуг укрепляет дистрибуцию. Получение разрешений регулирующих органов на устройства CRM следующего поколения еще больше увеличивает проникновение на рынок. Эти факторы в совокупности позволили устройствам CRM сохранить доминирующее положение на рынке в 2025 году.

Ожидается, что сегмент мониторинга сердечной деятельности продемонстрирует самый быстрый рост со среднегодовым темпом роста в 9,8% в период с 2026 по 2033 год, обусловленный растущим спросом на раннюю диагностику и непрерывное отслеживание состояния здоровья сердца. Расширению способствует растущее внедрение носимых и дистанционных устройств мониторинга сердечной деятельности. Увеличение числа случаев фибрилляции предсердий и бессимптомных аритмий стимулирует рутинный мониторинг. Технологические достижения в области портативных ЭКГ и холтеровского мониторинга повышают точность диагностики. Услуги телекардиологии расширяют доступность в отдаленных и сельских регионах. Медицинские работники все чаще уделяют внимание программам профилактической кардиологии. Растущая предпочтительность домашнего мониторинга ускорила его внедрение. Интеграция с приложениями для смартфонов улучшает анализ данных в режиме реального времени. Расширение моделей амбулаторного лечения поддерживает использование устройств мониторинга. Государственные инициативы, направленные на продвижение программ скрининга сердечно-сосудистых заболеваний, усиливают спрос. Повышение осведомленности о здоровье и факторы риска сердечно-сосудистых заболеваний, связанные с образом жизни, также способствуют росту. Все эти факторы в совокупности позиционируют мониторинг сердечной деятельности как самый быстрорастущий сегмент рынка.

- Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок устройств для мониторинга сердечного ритма и управления сердечным ритмом сегментирован на амбулаторные центры, домашний уход, кардиологические центры, больницы, клиники и другие. На долю больниц приходилась наибольшая доля выручки рынка – 46,9% в 2025 году, что обусловлено высоким числом госпитализаций пациентов с острыми сердечными событиями и сложными процедурами. Больницы являются основными центрами для операций по имплантации кардиостимуляторов и имплантируемых кардиовертеров-дефибрилляторов. Наличие современных катетеризационных лабораторий способствует проведению процедур управления сердечным ритмом. Квалифицированные кардиологи и электрофизиологи улучшают результаты процедур. Эффективная система возмещения затрат повышает возможности закупок устройств. Рост числа экстренных госпитализаций по поводу инфаркта миокарда и аритмий поддерживает использование устройств. Интеграция передовых систем мониторинга сердечного ритма улучшает стационарное лечение. Расширение инфраструктуры третичной медицинской помощи во всем мире способствует росту. Многопрофильные кардиологические бригады обеспечивают комплексное лечение. Увеличение государственного финансирования модернизации больниц способствует внедрению устройств. Большой поток пациентов в городских больницах дополнительно поддерживает рост выручки. В совокупности эти факторы позволили больницам занять доминирующее положение в 2025 году.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост со среднегодовым темпом 10,6% в период с 2026 по 2033 год, чему способствует растущая тенденция к дистанционному мониторингу состояния пациентов и децентрализованному оказанию медицинской помощи. Растущая популярность домашнего кардиологического ухода повышает комфорт и соблюдение пациентами рекомендаций. Технологические достижения в области носимых ЭКГ-устройств и имплантируемых петлевых регистраторов улучшают непрерывный мониторинг. Увеличение численности пожилого населения, нуждающегося в хроническом лечении сердечных заболеваний, ускоряет спрос. Интеграция телемедицины обеспечивает наблюдение врача в режиме реального времени. Экономическая эффективность по сравнению с длительным пребыванием в больнице способствует внедрению. Расширение страхового покрытия услуг дистанционного мониторинга усиливает спрос. Растущая осведомленность о профилактике заболеваний сердца увеличивает использование устройств. Разработка удобных в использовании систем мониторинга повышает вовлеченность пациентов. Рост проникновения смартфонов поддерживает подключенные кардиологические устройства. Государственные инициативы, поощряющие цифровую трансформацию здравоохранения, еще больше стимулируют расширение. Все эти факторы в совокупности делают домашний уход самым быстрорастущим сегментом конечных пользователей в течение прогнозируемого периода.

Региональный анализ рынка устройств для мониторинга сердечной деятельности и управления сердечным ритмом

- Северная Америка доминировала на рынке устройств для мониторинга сердечного ритма и управления им, занимая наибольшую долю выручки в 36,4% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким распространением имплантируемых кардиоустройств, благоприятной системой возмещения затрат и сильным присутствием ведущих производителей медицинских изделий.

- Регион выигрывает от наличия хорошо развитых центров кардиологической помощи, широкой доступности электрофизиологических лабораторий и раннего внедрения технологически совершенных кардиостимуляторов, имплантируемых кардиовертеров-дефибрилляторов (ИКД) и устройств для сердечной ресинхронизационной терапии (СРТ).

- Рынок занимает значительную долю региональной выручки, чему способствуют высокая распространенность сердечно-сосудистых заболеваний, широкое страховое покрытие, постоянные технологические инновации и значительные инвестиции в решения для дистанционного мониторинга сердечной деятельности, что еще больше укрепляет лидерство Северной Америки на этом рынке.

Анализ рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом в США

В 2025 году рынок устройств для мониторинга сердечного ритма и управления им в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокий уровень сердечно-сосудистых заболеваний в стране и активное внедрение передовых имплантируемых и носимых технологий мониторинга сердечного ритма. Значительный вклад в рост рынка внесли крупные производители медицинского оборудования, специализированные кардиологические больницы и опытные электрофизиологи. Кроме того, благоприятная политика возмещения расходов на кардиостимуляторы, имплантируемые кардиодефибрилляторы и услуги дистанционного мониторинга стимулирует использование этих устройств пациентами. Растущее использование амбулаторных кардиомониторов, имплантируемых петлевых регистраторов и домашних систем мониторинга сердечного ритма способствует дальнейшему расширению рынка, особенно с учетом того, что медицинские работники уделяют особое внимание ранней диагностике и долгосрочному лечению заболеваний.

Анализ рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом в Европе

Прогнозируется, что рынок устройств для мониторинга сердечного ритма и управления им в Европе будет расти значительными темпами на протяжении всего прогнозируемого периода, чему способствуют рост заболеваемости аритмиями и сердечной недостаточностью, увеличение численности пожилого населения и развитые системы здравоохранения. В таких странах, как Германия, Великобритания и Франция, наблюдается растущий спрос на современные устройства для управления сердечным ритмом благодаря повышению осведомленности о ранней диагностике и профилактической кардиологической помощи. Кроме того, поддержка со стороны правительства в сфере здравоохранения и растущие инвестиции в больничную инфраструктуру способствуют внедрению имплантируемых и внешних систем мониторинга сердечного ритма в регионе.

Анализ рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом в Великобритании

Ожидается, что рынок устройств для мониторинга сердечного ритма и управления сердечным ритмом в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность сердечно-сосудистых заболеваний и сильный акцент на программах раннего скрининга кардиологических заболеваний. Хорошо структурированная государственная система здравоохранения страны обеспечивает доступ к передовым диагностическим и терапевтическим кардиологическим устройствам. Растущее внедрение технологий дистанционного мониторинга сердечного ритма и носимых устройств ЭКГ позволяет осуществлять непрерывный мониторинг состояния пациентов вне больничных условий. Кроме того, растущие инвестиции в цифровую трансформацию здравоохранения и расширение специализированных кардиологических отделений способствуют устойчивому росту рынка в Великобритании.

Анализ рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом в Германии

Ожидается, что рынок устройств для мониторинга сердечного ритма и управления сердечным ритмом в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют высокая частота сердечных аритмий, развитая больничная инфраструктура и активные инновации в области медицинских технологий. Хорошо налаженная система возмещения расходов в Германии и акцент на высококачественном лечении сердечных заболеваний способствуют широкому внедрению имплантируемых кардиостимуляторов, имплантируемых кардиовертеров-дефибрилляторов и устройств для сердечной ресинхронизационной терапии. Кроме того, растущее внимание к профилактической кардиологии и увеличение инвестиций в исследования и разработки ускоряют внедрение передовых решений для мониторинга сердечного ритма как в стационарных, так и в амбулаторных условиях.

Анализ рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом в Азиатско-Тихоокеанском регионе

Рынок устройств для мониторинга сердечного ритма и управления сердечным ритмом в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют растущая распространенность сердечно-сосудистых заболеваний, расширение доступа к медицинской помощи, рост расходов на здравоохранение и повышение осведомленности о ранней диагностике сердечных заболеваний. Быстрая урбанизация, изменение образа жизни и старение населения в таких странах, как Китай, Индия и Япония, вносят значительный вклад в рост бремени сердечно-сосудистых заболеваний. Правительства стран региона укрепляют инфраструктуру здравоохранения и содействуют доступу к передовым методам лечения сердечных заболеваний, что ускоряет внедрение устройств для мониторинга и управления ритмом.

Анализ рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом в Японии

Рынок устройств для мониторинга сердечного ритма и управления им в Японии набирает обороты благодаря быстро стареющему населению страны и высокой продолжительности жизни, что повышает восприимчивость к аритмиям и сердечной недостаточности. Развитая инфраструктура здравоохранения Японии и сильная ориентация на технологические инновации способствуют внедрению малоинвазивных имплантируемых кардиоустройств и сложных систем мониторинга. Кроме того, растущая интеграция платформ дистанционного мониторинга пациентов способствует долгосрочному управлению сердечно-сосудистыми заболеваниями и снижению числа повторных госпитализаций.

Анализ рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом в Китае

В 2025 году китайский рынок устройств для мониторинга сердечного ритма и управления сердечным ритмом занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется большим количеством пациентов в стране, ростом заболеваемости сердечно-сосудистыми заболеваниями и развитием инфраструктуры здравоохранения. Увеличение государственных инициатив по улучшению услуг кардиологической помощи и расширению страхового покрытия повышает доступ пациентов к современным устройствам мониторинга и имплантируемым устройствам. Кроме того, рост отечественных производственных мощностей, увеличение инвестиций в здравоохранение и повышение осведомленности о ранней диагностике сердечно-сосудистых заболеваний значительно способствуют росту рынка в Китае.

Доля рынка устройств для мониторинга сердечного ритма и управления сердечным ритмом

В отрасли устройств для мониторинга сердечного ритма и управления сердечным ритмом лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- BIOTRONIK SE & Co. KG (Германия)

- Конинклийке Philips NV (Нидерланды)

- GE HealthCare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- Компания MicroPort Scientific Corporation (Китай)

- LivaNova PLC (Великобритания)

- iRhythm Technologies, Inc. (США)

- ZOLL Medical Corporation (США)

- Nihon Kohden Corporation (Япония)

- Hill-Rom Holdings, Inc. (США)

- Компания Lepu Medical Technology (Beijing) Co., Ltd. (Китай)

- Корпорация «Кардиологическая наука» (США)

Последние разработки на мировом рынке устройств для мониторинга сердечной деятельности и управления сердечным ритмом.

- В марте 2024 года компания Abbott получила европейскую маркировку CE для своего имплантируемого кардиомонитора Assert-IQ, который позволяет осуществлять долгосрочный дистанционный мониторинг нарушений сердечного ритма, включая фибрилляцию предсердий, в течение до шести лет, что представляет собой значительный шаг вперед в технологии непрерывного мониторинга сердечной деятельности.

- В апреле 2025 года компания MicroPort CRM получила сертификат CE для своего приложения SmartView Connect (Android), позволяющего кардиостимуляторам, имплантируемым кардиодефибрилляторам и устройствам CRT-D с поддержкой Bluetooth безопасно передавать данные с устройств пациентов в медицинские учреждения через смартфон, устраняя необходимость в прикроватном мониторе и обеспечивая более гибкий удаленный мониторинг.

- В августе 2025 года носимый кардиомонитор CardioTag от компании Cardiosense получил разрешение FDA, предложив неинвазивное устройство, способное одновременно регистрировать сигналы ЭКГ, ФПГ и СКГ, а также поддерживающее инструменты на основе искусственного интеллекта для улучшения управления сердечной недостаточностью вне традиционных медицинских учреждений.

- В июле 2025 года компания Boston Scientific получила одобрение FDA на расширенную маркировку своей системы импульсной абляции FARAPULSE (PFA) для лечения резистентной к лекарственной терапии персистирующей фибрилляции предсердий, что отражает расширение применения малоинвазивных технологий управления ритмом при сложных аритмиях.

- В апреле 2025 года компания Boston Scientific завершила приобретение Preventice Solutions, компании, специализирующейся на цифровом здравоохранении и системах дистанционного мониторинга состояния пациентов, укрепив свой портфель решений для управления сердечным ритмом и расширив возможности в области долговременного мобильного и носимого мониторинга сердечной деятельности.

- В мае 2025 года компания Siemens Healthineers получила одобрение FDA на свой новый дефибриллятор для сердечной ресинхронизационной терапии, совместимый с МРТ (Cardeas Tarasys G3), что позволит пациентам с имплантированными устройствами CRM безопасно проходить МРТ-сканирование для диагностической визуализации, повышая клиническую гибкость и улучшая схемы лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.