Global Cardiovascular Digital Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

113.89 Billion

USD

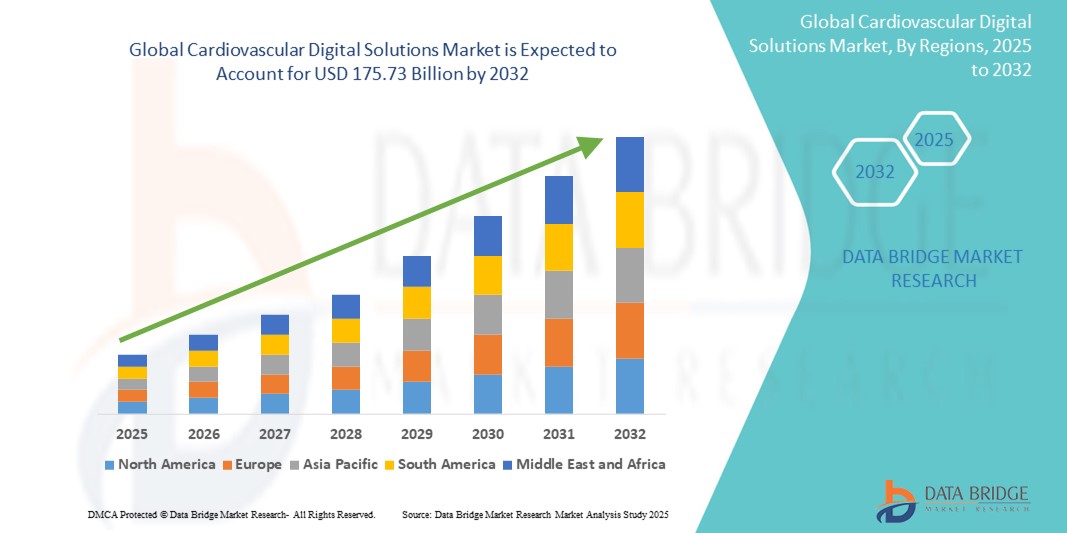

175.73 Billion

2024

2032

USD

113.89 Billion

USD

175.73 Billion

2024

2032

| 2025 –2032 | |

| USD 113.89 Billion | |

| USD 175.73 Billion | |

| % | |

|

Сегментация мирового рынка цифровых решений для сердечно-сосудистой системы по типу услуг (ненавязчивое тестирование, информатика в области здравоохранения сердечно-сосудистых заболеваний и программы кардиореабилитации), компонентам (устройства и программное обеспечение), типу развертывания (облачные/веб-решения и локальные), конечным пользователям (учреждения по уходу на дому, амбулаторные центры, больницы и клиники) — тенденции отрасли и прогноз до 2032 г.

Размер рынка цифровых решений для сердечно-сосудистой системы

- Объем мирового рынка цифровых решений для сердечно-сосудистой системы оценивается в 113,89 млрд долларов США в 2024 году и, как ожидается , достигнет 175,73 млрд долларов США к 2032 году при среднегодовом темпе роста 5,57% в течение прогнозируемого периода.

- Рост рынка цифровых решений для сердечно-сосудистой системы во многом обусловлен растущим внедрением и технологическим прогрессом в области цифровых медицинских платформ и технологий удаленного мониторинга пациентов, что приводит к росту цифровизации в сфере лечения сердечно-сосудистых заболеваний.

- Кроме того, растущий спрос на проактивное управление заболеваниями, персонализированные планы лечения и комплексные решения для пациентов с сердечными заболеваниями делает цифровые решения для сердечно-сосудистой системы современным стандартом ухода. Эти сходящиеся факторы ускоряют внедрение цифровых решений для сердечно-сосудистой системы, тем самым значительно стимулируя рост отрасли

Анализ рынка цифровых решений для сердечно-сосудистой системы

- Цифровые решения для лечения сердечно-сосудистых заболеваний, включающие инструменты удаленного мониторинга, диагностику на основе искусственного интеллекта и мобильные медицинские приложения, становятся все более важными в современной сердечно-сосудистой помощи благодаря своей способности улучшать результаты лечения пациентов, обеспечивать раннюю диагностику и оптимизировать клинические рабочие процессы.

- Растущее внедрение этих решений обусловлено в первую очередь ростом распространенности сердечно-сосудистых заболеваний, глобальным переходом к ценностно-ориентированной медицинской помощи и достижениями в области цифровых медицинских технологий, включая носимые устройства и поддержку принятия решений на основе искусственного интеллекта.

- Северная Америка доминирует на рынке цифровых решений для сердечно-сосудистой системы с самой большой долей выручки в 42,4% в 2024 году, поддерживаемой надежной инфраструктурой здравоохранения, ранним внедрением инноваций в области медицинских технологий и сильным присутствием ведущих компаний в области цифрового здравоохранения, особенно в США, где удаленный мониторинг сердца и услуги телемедицины получили быстрое распространение после COVID.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке цифровых решений для сердечно-сосудистой системы в течение прогнозируемого периода со среднегодовым темпом роста 23,7%, что обусловлено ростом инвестиций в цифровизацию здравоохранения, расширением страхового покрытия и ростом среднего класса, требующего качественного медицинского обслуживания.

- Сегмент устройств доминирует на рынке цифровых решений для сердечно-сосудистой системы с долей рынка 41,7% в 2024 году, что обусловлено растущим внедрением носимых устройств и технологий дистанционного мониторинга, таких как ЭКГ-пластыри, умные часы и подключенные тонометры.

Область применения отчета и сегментация рынка цифровых решений для сердечно-сосудистой системы

|

Атрибуты |

Ключевые идеи рынка цифровых решений для сердечно-сосудистой системы |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка цифровых решений для сердечно-сосудистой системы

« Повышенное удобство в цифровых решениях для сердечно-сосудистой системы »

- Значительной и ускоряющейся тенденцией на мировом рынке цифровых решений для сердечно-сосудистой системы является углубление интеграции с искусственным интеллектом (ИИ) и голосовыми интерактивными платформами, что позволяет получать информацию в режиме реального времени и персонализировать управление уходом. Такое сближение технологий значительно улучшает взаимодействие с пользователем, мониторинг пациентов и эффективность работы врачей

- Например, платформы на базе искусственного интеллекта, такие как решения Eko для мониторинга сердечного ритма, теперь интегрируются с цифровыми голосовыми помощниками и системами электронных медицинских карт, что позволяет осуществлять управление без помощи рук и оптимизировать обмен данными, что позволяет врачам проводить удаленную аускультацию и получать диагностическую информацию с помощью голосовых подсказок.

- Интеграция ИИ в цифровые платформы для сердечно-сосудистой системы позволяет проводить предиктивную аналитику, автоматическое обнаружение аритмии и интеллектуальные оповещения на основе биометрических данных в реальном времени. Например, такие компании, как Biofourmis, предлагают платформы на базе ИИ, которые изучают тенденции данных пациентов и могут отмечать ранние признаки ухудшения состояния сердца, в то время как голосовые инструменты направляют пациентов во время ежедневных медицинских осмотров

- Бесшовная интеграция сердечно-сосудистых инструментов с интеллектуальными помощниками по здравоохранению и экосистемами цифровой помощи облегчает централизованное и интуитивно понятное управление заболеваниями. Пациенты теперь могут взаимодействовать со своими планами лечения с помощью простых голосовых команд, получать напоминания о приеме лекарств и даже делиться показателями здоровья с врачами через подключенные центры здравоохранения

- Спрос на цифровые сердечно-сосудистые инструменты с возможностями искусственного интеллекта и голосового управления стремительно растет как в клинических условиях, так и в условиях домашнего ухода, поскольку системы здравоохранения все больше отдают приоритет удаленному ведению пациентов, удобству и раннему вмешательству для улучшения результатов лечения сердечно-сосудистых заболеваний.

Динамика рынка цифровых решений для сердечно-сосудистой системы

Водитель

«Растущий спрос в связи с ростом сердечно-сосудистых заболеваний и достижениями в области дистанционного мониторинга»

- Глобальный рост сердечно-сосудистых заболеваний (ССЗ) в сочетании с ростом цифровизации здравоохранения является важным фактором для рынка кардиоваскулярных цифровых решений. Эти решения обеспечивают мониторинг в реальном времени, диагностику на основе данных и персонализированное управление пациентами, что имеет решающее значение для эффективного управления хроническими сердечными заболеваниями

- Например, в феврале 2024 года компания Philips расширила свои возможности удаленного мониторинга сердца за счет интеграции аналитики на основе искусственного интеллекта в свои носимые устройства, что позволяет на ранней стадии выявлять сердечные аномалии и осуществлять упреждающее управление лечением. Такие достижения способствуют более широкому внедрению цифровых сердечно-сосудистых инструментов в системах здравоохранения.

- Пациенты и поставщики медицинских услуг все чаще переходят на технологии удаленного мониторинга, чтобы сократить повторные госпитализации, повысить вовлеченность пациентов и снизить долгосрочные расходы на здравоохранение.

- Рост носимых технологий, таких как смарт-часы с функцией ЭКГ, подключенные тонометры и сердечные пластыри с искусственным интеллектом, сделал сердечно-сосудистые данные в режиме реального времени доступными как для пациентов, так и для врачей. Эта доступность улучшает принятие решений, персонализацию лечения и общие результаты

- Более того, интеграция этих инструментов в платформы телемедицины и электронные медицинские карты (ЭМК) обеспечивает бесперебойную связь и поток данных, повышая качество оказания помощи при сердечно-сосудистых заболеваниях.

Сдержанность/Вызов

« Проблемы конфиденциальности данных и высокие затраты на внедрение »

- Несмотря на свои преимущества, рынок цифровых решений для сердечно-сосудистой системы сталкивается со значительными проблемами, особенно в плане безопасности данных пациентов и высокой стоимости современной цифровой инфраструктуры.

- Поскольку эти системы генерируют и передают конфиденциальную информацию о состоянии здоровья через подключенные сети, они уязвимы для утечек данных, кибератак и несанкционированного доступа, что поднимает вопросы соответствия таким нормам, как HIPAA и GDPR.

Громкие инциденты, связанные с утечками данных в сфере здравоохранения, подорвали доверие пациентов и замедлили внедрение, особенно в регионах, где отсутствуют строгие рамки кибербезопасности. Обеспечение сквозного шифрования, безопасного хранения данных и регулярных обновлений системы имеет решающее значение для снижения этих рисков. - Кроме того, первоначальные инвестиции, необходимые для внедрения комплексных цифровых платформ для сердечно-сосудистой диагностики, включая устройства, программное обеспечение, обучение и системную интеграцию, могут оказаться непомерно высокими, особенно для небольших поставщиков медицинских услуг или учреждений в развивающихся регионах.

- В то время как облачные и масштабируемые решения появляются для снижения нагрузки на инфраструктуру, финансовые ограничения остаются ключевым препятствием. Преодоление этого разрыва посредством государственно-частного партнерства, государственных стимулов и экономически эффективных технологических инноваций будет иметь важное значение для расширения доступа к цифровой помощи при сердечно-сосудистых заболеваниях во всем мире

Объем рынка цифровых решений для сердечно-сосудистой системы

Рынок сегментирован по типу услуг, компонентам, типу развертывания и конечным пользователям.

• По типу обслуживания

На основе типа услуг рынок цифровых решений для сердечно-сосудистой системы сегментируется на ненавязчивое тестирование, медицинскую информатику для сердечно-сосудистых заболеваний и программы кардиореабилитации. Сегмент ненавязчивого тестирования занимал самую большую долю рынка в 39,4% в 2024 году, что обусловлено ростом внедрения носимых и удаленных технологий мониторинга, которые позволяют проводить непрерывную оценку состояния сердечно-сосудистой системы, не нарушая повседневную жизнь пациентов. Ожидается, что этот сегмент будет и дальше расширяться с достижениями в области сенсорных технологий и растущим предпочтением неинвазивных решений для мониторинга.

Ожидается, что сегмент программ кардиореабилитации будет демонстрировать самый быстрый среднегодовой темп роста в 21,2% с 2025 по 2032 год из-за растущей потребности в уходе после лечения и удаленной поддержке реабилитации. Повышение осведомленности о вторичной профилактике и интеграция цифровых платформ для управляемых упражнений и планов восстановления способствуют сильному росту этого сегмента.

• По компоненту

На основе компонентов рынок цифровых решений для сердечно-сосудистой системы сегментируется на устройства и программное обеспечение. Сегмент устройств занимал наибольшую долю рынка в 41,7% в 2024 году, чему способствовало широкое использование мониторов ЭКГ, умных часов и портативных диагностических инструментов. Эти устройства обеспечивают сбор и анализ данных в реальном времени, что необходимо для раннего выявления и текущего лечения заболеваний.

Прогнозируется, что сегмент программного обеспечения будет расти с самым быстрым среднегодовым темпом роста в 20,5% с 2025 по 2032 год, что обусловлено ростом внедрения аналитики на основе ИИ и инструментов прогнозного моделирования. Спрос на совместимые платформы, которые интегрируют записи пациентов и предоставляют действенные идеи, ускоряет рост в этом сегменте.

• По типу развертывания

На основе типа развертывания рынок сердечно-сосудистых цифровых решений сегментируется на облачные/веб-решения и локальные решения. Сегмент облачных/веб-решений имел наибольшую долю выручки в 56,3% в 2024 году благодаря своей масштабируемости, простоте удаленного доступа и интеграции с мобильными медицинскими приложениями. Поставщики медицинских услуг все чаще отдают предпочтение облачным платформам из-за их более низких первоначальных затрат и расширенных возможностей обмена данными.

Ожидается, что сегмент локальных услуг, хотя в настоящее время он меньше, будет демонстрировать устойчивый рост со среднегодовым темпом роста 16,7%, что обусловлено требованиями учреждений к высокому уровню безопасности, соблюдению нормативных требований и контролю над данными пациентов.

• Конечными пользователями

На основе конечных пользователей рынок цифровых решений для сердечно-сосудистой системы сегментируется на учреждения по уходу на дому, амбулаторные центры, больницы и клиники. Сегмент больниц имел самую высокую долю выручки в 38,9% в 2024 году, что было поддержано всеобъемлющим внедрением передовых систем диагностики и мониторинга сердечно-сосудистой системы для стационарного лечения. Наличие структурированных маршрутов лечения и высокая пропускная способность пациентов делают больницы основной базой пользователей.

Прогнозируется, что сегмент домашнего ухода будет демонстрировать самый быстрый рост при среднегодовом темпе роста 23,1% с 2025 по 2032 год, что обусловлено растущей тенденцией к удаленному мониторингу пациентов, старением населения и удобством управления хроническими заболеваниями из дома. Потребительский спрос на персонализированный уход с использованием технологий является основным катализатором в этом сегменте.

Региональный анализ рынка цифровых решений для сердечно-сосудистой системы

- Северная Америка доминирует на рынке цифровых решений для сердечно-сосудистой системы с наибольшей долей выручки в 42,4% в 2024 году, что обусловлено ранним внедрением цифровых медицинских технологий, сильной инфраструктурой здравоохранения и растущей распространенностью сердечно-сосудистых заболеваний.

- Потребители и поставщики медицинских услуг в регионе отдают приоритет мониторингу в режиме реального времени, диагностике на основе искусственного интеллекта и бесшовной интеграции данных, что делает цифровые решения для сердечно-сосудистой системы необходимыми для профилактической помощи и лечения хронических заболеваний.

- Это лидерство дополнительно подкрепляется благоприятной политикой возмещения расходов, высокой цифровой грамотностью и надежными инвестициями со стороны государственных и частных заинтересованных сторон, что укрепляет позицию Северной Америки как ключевого драйвера глобального внедрения цифровых решений в области здравоохранения для сердечно-сосудистой системы.

Обзор рынка цифровых решений для сердечно-сосудистой системы в США

В 2024 году рынок цифровых решений для сердечно-сосудистой системы США доминировал на рынке с 2025 по 2032 год. Этот рост обусловлен растущей распространенностью сердечно-сосудистых заболеваний и внедрением передовых цифровых технологий здравоохранения. Интеграция носимых устройств, систем удаленного мониторинга пациентов и диагностики на основе искусственного интеллекта улучшает уход за пациентами и позволяет осуществлять проактивное управление здоровьем

Обзор европейского рынка цифровых решений для сердечно-сосудистой хирургии

Европейский рынок цифровых решений для сердечно-сосудистой системы переживает устойчивый рост, фокусируясь на улучшении результатов лечения пациентов и оптимизации предоставления медицинских услуг. Рынок поддерживается строгими правилами здравоохранения и растущим внедрением цифровых медицинских решений в регионе. Такие страны, как Германия и Великобритания, инвестируют в платформы телемедицины, электронные медицинские карты и диагностические инструменты на основе искусственного интеллекта для улучшения лечения сердечно-сосудистых заболеваний.

Обзор рынка цифровых решений для сердечно-сосудистой системы в Великобритании

Рынок цифровых решений для сердечно-сосудистой системы Великобритании расширяется благодаря инициативам Национальной службы здравоохранения (NHS) по оцифровке медицинских услуг. Внедрение устройств удаленного мониторинга и платформ телемедицины способствует более эффективному управлению сердечно-сосудистыми заболеваниями, особенно в отдаленных и недостаточно обслуживаемых районах. Акцент на профилактической помощи и вовлечении пациентов еще больше стимулирует рост рынка.

Обзор рынка цифровых решений для сердечно-сосудистой хирургии в Германии

Рынок цифровых решений для сердечно-сосудистой системы Германии характеризуется сильным акцентом на технологические инновации и безопасность данных. Интеграция приложений цифрового здравоохранения, таких как мобильные приложения для здравоохранения и подключенные медицинские устройства, улучшает диагностику и лечение сердечно-сосудистых заболеваний. Государственная поддержка инициатив цифрового здравоохранения и надежная инфраструктура здравоохранения являются ключевыми факторами, способствующими расширению рынка

Обзор рынка цифровых решений для сердечно-сосудистой системы в Азиатско-Тихоокеанском регионе

Ожидается, что рынок цифровых решений для сердечно-сосудистой системы в Азиатско-Тихоокеанском регионе будет расти с самым высоким среднегодовым темпом роста в 23,7% в течение прогнозируемого периода. Этот быстрый рост объясняется ростом урбанизации, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Правительственные инициативы, продвигающие цифровизацию и интеллектуальные решения в области здравоохранения, также стимулируют развитие рынка

Обзор рынка цифровых решений для сердечно-сосудистой хирургии в Японии

Рынок цифровых решений для сердечно-сосудистой системы Японии развивается благодаря высокотехнологичной инфраструктуре и стареющему населению. Внедрение носимых медицинских устройств, телемедицинских услуг и диагностических инструментов на базе искусственного интеллекта улучшает сердечно-сосудистую помощь. Фокус на персонализированной медицине и профилактическом здравоохранении поощряет интеграцию цифровых решений как в клинических, так и в домашних условиях

Обзор рынка цифровых решений для сердечно-сосудистой системы в Китае

Китайский рынок цифровых решений для сердечно-сосудистой системы в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса, быстрой урбанизацией и высокими темпами внедрения технологий. Усилия правительства по переходу на интеллектуальное здравоохранение и доступность доступных цифровых медицинских решений от отечественных производителей стимулируют рост рынка. Интеграция ИИ и аналитики больших данных еще больше повышает эффективность лечения сердечно-сосудистых заболеваний

Обзор рынка цифровых решений для сердечно-сосудистой системы в Индии

Рынок сердечно-сосудистых цифровых решений Индии стремительно расширяется, прогнозируемый среднегодовой темп роста (CAGR) превысит 22% с 2025 по 2032 год. Рост обусловлен ростом урбанизации, ростом располагаемых доходов и растущей осведомленностью о цифровых медицинских технологиях. Правительственные инициативы, продвигающие цифровую инфраструктуру и интеллектуальное здравоохранение, наряду с растущей экосистемой электронной коммерции, расширяют доступ к передовым сердечно-сосудистым цифровым решениям по всей стране

Доля рынка цифровых решений для сердечно-сосудистой системы

Лидерами отрасли цифровых решений для сердечно-сосудистой системы являются в основном известные компании, в том числе:

- iRhythm Inc. (США)

- Apple Inc. (США)

- GE HealthCare (США)

- Бакстер (США)

- Кардиотрек (Индия)

- AliveCor, Inc. (США)

- Верили (США)

- HeartFlow, Inc. (США)

- Bardy Diagnostics, Inc. (США)

- Nanowear Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- Cardiac Insight, Inc. (США)

- EviCore здравоохранение (США)

- Wainscot Media (США)

- Optum Inc. (США)

- Medtronic (Ирландия)

Последние разработки на мировом рынке цифровых решений для сердечно-сосудистой системы

- В апреле 2024 года компания Medtronic plc, мировой лидер в области медицинских технологий, объявила о запуске своей системы цифрового мониторинга сердечно-сосудистой системы следующего поколения, предназначенной для улучшения удаленного ухода за пациентами. Эта передовая система объединяет аналитику на основе искусственного интеллекта с носимыми устройствами для обеспечения непрерывного мониторинга здоровья сердца в режиме реального времени, направленного на улучшение раннего выявления и персонализированного лечения сердечно-сосудистых заболеваний. Этот запуск отражает приверженность Medtronic инновациям и расширение своего присутствия на растущем рынке цифровых решений для сердечно-сосудистой системы

- В марте 2024 года компания Philips Healthcare представила свою новую облачную платформу управления данными о сердечно-сосудистых заболеваниях, которая обеспечивает бесшовную интеграцию данных пациентов из нескольких источников для улучшения принятия клинических решений. Платформа поддерживает услуги телемедицины и удаленный мониторинг, удовлетворяя растущий спрос на цифровые решения в области здравоохранения, обусловленный ростом распространенности сердечно-сосудистых заболеваний во всем мире. Инициатива Philips подчеркивает стратегический фокус на цифровой трансформации в области лечения сердечно-сосудистых заболеваний.

- В феврале 2024 года компания Abbott Laboratories представила обновленный носимый кардиомонитор с увеличенным сроком службы батареи и диагностическими возможностями на основе искусственного интеллекта. Устройство предназначено для поддержки мониторинга пациентов как в клинике, так и на дому, облегчая раннее вмешательство и сокращая повторные госпитализации. Инновация Abbott подчеркивает растущую важность цифровых решений, ориентированных на пациента, в управлении сердечно-сосудистыми заболеваниями

- В январе 2024 года GE Healthcare заключила партнерское соглашение с ведущим поставщиком облачных услуг для разработки масштабируемой, безопасной облачной инфраструктуры для хранения и аналитики цифровых данных сердечно-сосудистой системы. Целью этого сотрудничества является ускорение исследований на основе данных и улучшение клинических рабочих процессов в кардиологических отделениях по всему миру. Действия GE Healthcare свидетельствуют об увеличении инвестиций в облачные вычисления для поддержки расширяющейся экосистемы цифрового здравоохранения

- В январе 2024 года Boston Scientific запустила интегрированную службу удаленного мониторинга сердечно-сосудистой системы, объединяющую имплантируемые устройства с цифровыми медицинскими платформами для улучшения ухода за пациентами после процедур. Эта разработка подчеркивает приверженность компании продвижению решений для подключенного ухода и улучшению результатов лечения пациентов с помощью инновационных цифровых технологий сердечно-сосудистой системы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.