Global Cardiovascular Repair And Reconstruction Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.74 Billion

USD

7.72 Billion

2025

2033

USD

4.74 Billion

USD

7.72 Billion

2025

2033

| 2026 –2033 | |

| USD 4.74 Billion | |

| USD 7.72 Billion | |

| % | |

|

Глобальный рынок сердечно-сосудистого ремонта и реконструкции, по типу (Нейрт Валве Рерир, Сайрдіовівір Гріафт и Сордіовівір Рацхе), применению (дети и взрослые), типу материала (синтетические материалы, биологические материалы и гибридные материалы) - Отраслевые тенденции и прогноз до 2033 года

Рынок сердечно-сосудистого ремонта и реконструкцииОбзор

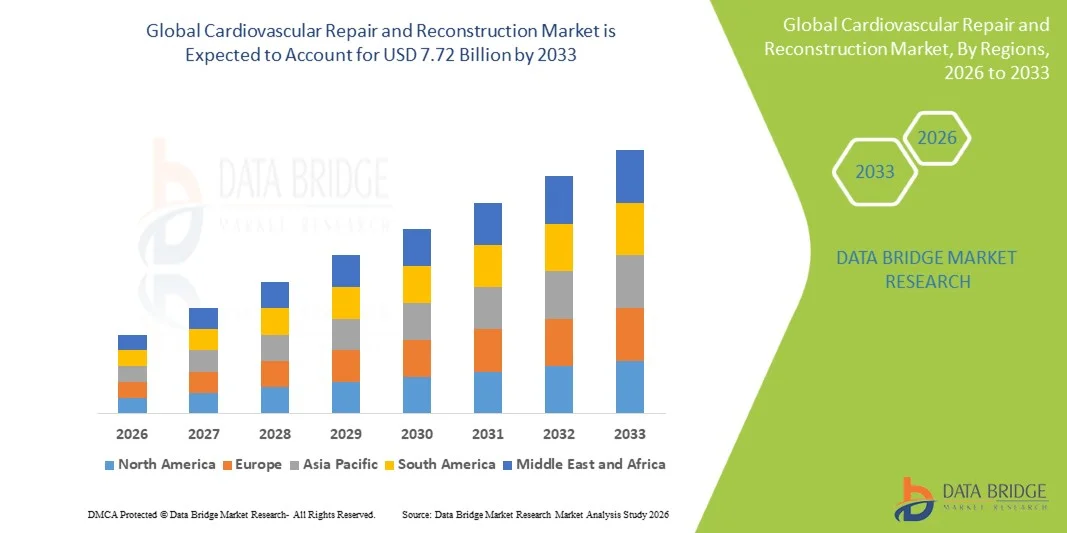

Рынок сердечно-сосудистого ремонта и реконструкции был оценен как4,74 млрд долларов в 2025 годуи, по прогнозам, достигнет7,72 млрд долларов к 2033 годуРастущий в aCAGR 6,30% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущей распространенностью сердечно-сосудистых заболеваний, растущим спросом на минимально инвазивные и транскатетерные процедуры и постоянными достижениями в области биоматериалов и хирургических технологий.

Растущее бремя врожденных пороков сердца, клапанных заболеваний сердца и сосудистых расстройств во всем мире в сочетании со старением населения и факторами риска, связанными с образом жизни, такими как гипертония и диабет, значительно повышает спрос на решения для восстановления сердечно-сосудистой системы. Больницы и сердечные центры все чаще внедряют передовые системы восстановления сердечного клапана, сосудистые трансплантаты и биоинженерные пластыри для улучшения хирургических результатов, сокращения времени восстановления и повышения долгосрочных показателей выживаемости пациентов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке сердечно-сосудистого ремонта и реконструкции с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой кардиологической помощи, высоким внедрением минимально инвазивных операций и сильным присутствием ведущих компаний по производству медицинских устройств.

- Сегмент Heart Valve Repair возглавил рынок с долей 44,2% в 2025 году, что обусловлено высокой распространенностью клапанных заболеваний сердца и растущим внедрением передовых процедур, таких как замена транскатетерного аортального клапана (TAVR).

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом с 2026 по 2033 год, увеличившись на 7,9%, что обусловлено ростом бремени сердечно-сосудистых заболеваний, улучшением доступа к здравоохранению, расширением центров кардиохирургии и увеличением медицинского туризма в таких странах, как Индия, Китай и Таиланд.

- Сердечно-сосудистые трансплантаты являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 7,2%, что отражает всплеск спроса на операции шунтирования, восстановление аневризмы и процедуры восстановления периферических сосудов.

- Сегмент «Взрослые» доминировал в категории приложений с долей дохода 86,5% в 2025 году, что обусловлено высокой заболеваемостью сердечно-сосудистыми заболеваниями среди взрослого и пожилого населения.

- На долю синтетических материалов приходится 38,7% рынка, что обусловлено их широкой доступностью, экономической эффективностью и долговечностью в области сосудистых трансплантатов и пластырей.

- Сегмент биологических материалов является самой быстрорастущей категорией материалов с CAGR 7,5%, что обусловлено растущим спросом на биосовместимые и низкоотклоняемые сердечно-сосудистые имплантаты.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,74 млрд

- Ожидаемая рыночная стоимость (2033): 7,72 млрд долларов США

- Прогноз CAGR (2026–2033): 6,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок сердечно-сосудистого ремонта и реконструкцииСегментация

|

Атрибуты |

Сердечно-сосудистый ремонт и реконструкция ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Эбботт(США) •Страйкер(США) •Корпорация Edwards Lifesciences(США) •Boston Scientific Corporation(США) Artivion, Inc. (США) Terumo Corporation (Япония) LivaNova PLC (Великобритания) Getinge AB (Швеция) W. L. Gore & Associates, Inc. (США) CryoLife Inc. (США) B. Braun SE (Германия) Cardinal Health, Inc. (США) Sorin Group (Италия) JOTEC GmbH (Германия) Cook Medical LLC (США) Johnson & Johnson Services, Inc. (США) MicroPort Scientific Corporation (Китай) LeMaitre Vascular, Inc. (США) SHL Medical AG (Швейцария) |

|

Рыночные возможности |

Растущее применение транскатетера и минимально инвазивных процедур восстановления сердца • Растущее использование биоинженерных и тканевых сосудистых трансплантатов Расширение инфраструктуры кардиологической помощи в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка сердечно-сосудистого ремонта и реконструкции

Тенденция: рост минимально инвазивного и транскатетерного восстановления сердца

Минимально инвазивные и транскатетерные сердечно-сосудистые процедуры все чаще принимаются для уменьшения хирургической травмы, пребывания в больнице и послеоперационных осложнений у пациентов с высоким риском сердечных заболеваний. Передовые технологии, такие как замена транскатетерного клапана и восстановление сосудов на основе катетера, улучшают процедурную точность и расширяют возможности лечения для пожилых людей и коморбидных групп населения. Больницы и сердечные центры интегрируют гибридные операционные и системы визуализации в режиме реального времени для поддержки сложных вмешательств, в то время как клинические учебные программы переходят к разработке навыков на основе катетера и практике моделирования. Например, широкое внедрение транскатетерных платформ замены аортального клапана (TAVR) и систем митрального восстановления на основе катетера в крупных сердечных центрах демонстрирует эту трансформацию в хирургической практике.

Динамика рынка сердечно-сосудистого ремонта и реконструкции

Ключевой фактор рынка: рост распространенности сердечно-сосудистых и структурных заболеваний сердца

Растущее глобальное бремя сердечно-сосудистых заболеваний, включая клапанные расстройства, врожденные пороки сердца и сосудистые заболевания, значительно стимулирует спрос на решения для восстановления и реконструкции сердечно-сосудистой системы. Старение населения, малоподвижный образ жизни и рост заболеваемости гипертонией и диабетом способствуют более высоким показателям структурного повреждения сердца, требующего хирургической или интервенционной коррекции. Системы здравоохранения расширяют возможности кардиологической помощи, в то время как компании по производству медицинских устройств внедряют передовые трансплантаты, клапаны и пластыри для решения сложных случаев. Например, растущие хирургические объемы для замены аортального клапана и врожденного ремонта дефекта перегородки в стареющих популяциях подчеркивают этот устойчивый спрос.

Ключевое ограничение / проблема: высокая стоимость и сложность передовых процедур восстановления сердца

Основным ограничением на рынке восстановления и реконструкции сердечно-сосудистой системы является высокая стоимость, связанная с передовыми хирургическими процедурами и специализированными имплантируемыми устройствами. Сложные операции, такие как реконструкция клапана, имплантация сосудистого трансплантата и гибридные кардиохирургические операции, требуют дорогостоящей инфраструктуры, квалифицированных специалистов и длительного пребывания в больнице. Ограничения на возмещение в развивающихся регионах еще больше ограничивают доступ пациентов к расширенным вариантам лечения. Например, ограниченная доступность биоинженерных сосудистых трансплантатов и транскатетерных клапанных систем в странах с низким и средним уровнем дохода иллюстрирует барьер для внедрения систем здравоохранения, чувствительных к затратам.

Ключевые возможности рынка: расширение биоинженерных решений и решений для ремонта тканей следующего поколения

Растущая ориентация на регенеративную медицину и тканевую инженерию предоставляет значительные возможности для рынка сердечно-сосудистого ремонта и реконструкции. Инновации в биоинженерных трансплантатах, тканевых каркасах и регенеративных сердечных пластырях позволяют улучшить заживление, снизить показатели отторжения и более длительные результаты восстановления. Ожидается, что интеграция передовых биоматериалов и персонализированных технологий имплантации изменит долгосрочные стратегии лечения сердечно-сосудистых заболеваний. Например, увеличение клинического использования децеллюляризованных сердечных клапанов и биорезорбируемых сосудистых каркасов в специализированных сердечных центрах подчеркивает переход к решениям для восстановления следующего поколения.

Рынок сердечно-сосудистого ремонта и реконструкции

Рынок сердечно-сосудистого ремонта и реконструкции сегментирован на основе типа продукта, применения и типа материала.

- Тип продукта

На основе типа продукта рынок сердечно-сосудистого ремонта и реконструкции сегментируется на ремонт сердечного клапана, сердечно-сосудистые трансплантаты и сердечно-сосудистые пласты. Сегмент Heart Valve Repair доминировал на рынке с наибольшей долей 44,2% в 2025 году из-за высокой распространенности клапанных заболеваний сердца и все более широкого внедрения передовых процедур, таких как замена транскатетерного аортального клапана (TAVR). Этот сегмент выигрывает от сильного клинического предпочтения минимально инвазивной коррекции клапанов по сравнению с заменой открытого сердца у пожилых пациентов и пациентов с высоким риском. Непрерывные инновации в технологиях биопротезирования и механического клапана еще больше укрепляют его доминирование. Растущие расходы на здравоохранение и расширение центров кардиохирургии также поддерживают принятие. Увеличение процедурных объемов как в развитых, так и в развивающихся странах продолжает укреплять ее лидирующие позиции. Сегмент остается центральным для структурных путей лечения сердечных заболеваний.

Ожидается, что сегмент сердечно-сосудистых трансплантатов будет наблюдать самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на операции шунтирования, восстановление аневризмы и процедуры восстановления периферических сосудов. Эти трансплантаты все чаще используются у пациентов с тяжелыми окклюзиями сосудов и артериальными заболеваниями конечной стадии. Технологические достижения в области синтетических и биоинженерных трансплантатных материалов улучшают долгосрочные показатели проходимости. Растущая распространенность диабета и заболевания периферических артерий значительно расширяет пул пациентов. Рост сложных сердечно-сосудистых операций в стареющих популяциях еще больше повышает спрос. Растущее предпочтение минимально инвазивных методов восстановления сосудов также ускоряет их внедрение.

- С помощью приложения

На основе применения рынок сердечно-сосудистого ремонта и реконструкции разделен на детей и взрослых. Сегмент Adults доминировал на рынке с наибольшей долей 86,5% в 2025 году, в первую очередь из-за высокой заболеваемости сердечно-сосудистыми заболеваниями у взрослого и пожилого населения. Такие состояния, как болезнь коронарной артерии, клапанная дисфункция и сосудистая дегенерация, наиболее распространены в этой возрастной группе. Растущие факторы риска, связанные с образом жизни, такие как гипертония, ожирение и диабет, также способствуют доминированию сегмента. Взрослые также подвергаются большему количеству хирургических вмешательств по сравнению с педиатрическими пациентами. Расширение доступа к передовой кардиологической помощи в больницах и специализированных клиниках усиливает процедурные объемы. Сегмент выигрывает от непрерывных инноваций в кардиохирургических методах и имплантируемых устройствах для взрослых.

Ожидается, что сегмент младенцев (педиатрический) будет наблюдать самый быстрый рост CAGR на 6,8% с 2026 по 2033 год, что обусловлено увеличением диагностики врожденных пороков сердца на ранних стадиях. Улучшение неонатального скрининга и диагностической визуализации позволяет проводить более раннее вмешательство и лечение. Достижения в области детской кардиохирургии и специализированных имплантируемых устройств улучшают показатели выживаемости. Повышение осведомленности среди родителей и поставщиков медицинских услуг поддерживает раннее принятие лечения. Рост инфраструктуры детской кардиологической помощи в странах с развивающейся экономикой еще больше повышает спрос. Увеличение доступности детских сердечно-сосудистых пластырей и трансплантатов также улучшает результаты лечения.

- Тип материала

На основе типа материала рынок сердечно-сосудистого ремонта и реконструкции подразделяется на синтетические материалы, биологические материалы и гибридные материалы. Сегмент синтетических материалов доминировал на рынке с наибольшей долей 38,7% в 2025 году, благодаря их широкой доступности, экономической эффективности и долговечности в области сосудистых трансплантатов и пластырей. Такие материалы, как PTFE и Dacron, широко используются в шунтирующих операциях и процедурах восстановления сосудов. Их длительный срок хранения и механическая прочность делают их пригодными для сосудистых сред высокого давления. Больницы предпочитают синтетические варианты из-за постоянной производительности и простоты обращения. Непрерывные улучшения в полимерной инженерии повышают их биосовместимость. Этот сегмент по-прежнему широко используется как на развитых, так и на чувствительных к затратам рынках здравоохранения.

Сегмент биологических материалов, как ожидается, продемонстрирует самый быстрый рост CAGR на 7,5% с 2026 по 2033 год, что обусловлено растущим спросом на биосовместимые и низкоотклоняемые сердечно-сосудистые имплантаты. Эти материалы, полученные из бычьей, свиной или человеческой ткани, обеспечивают превосходную интеграцию с нативными сердечными структурами. Растущее предпочтение натуральных тканевых клапанов и пластырей ускоряет внедрение. Снижение риска тромбоза и улучшение долгосрочных результатов являются ключевыми преимуществами. Достижения в области сохранения тканей и методов децеллюляризации улучшают долговечность. Расширение использования в ремонте клапанов и коррекции врожденных пороков сердца дополнительно поддерживает рост.

Региональный анализ рынка сердечно-сосудистого ремонта и реконструкции

Северная Америка доминировала на рынке сердечно-сосудистого ремонта и реконструкции с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой кардиологической помощи, высоким внедрением минимально инвазивных операций и сильным присутствием ведущих компаний по производству медицинских устройств. Регион выигрывает от высокой распространенности сердечно-сосудистых заболеваний, благоприятной политики возмещения и быстрой интеграции технологий восстановления сердечного клапана следующего поколения и сосудистых трансплантатов. Непрерывные инновации в транскатетерной терапии и биоинженерных имплантатах еще больше усиливают клиническое внедрение. Наличие специализированных кардиоцентров и квалифицированных кардиоторакальных хирургов увеличивает объемы процедур. Увеличение инвестиций в структурное лечение сердечных заболеваний и цифровые хирургические решения продолжает укреплять региональное доминирование на мировом рынке.

Американский рынок сердечно-сосудистого ремонта и реконструкции

Рынок восстановления и реконструкции сердечно-сосудистой системы США демонстрирует сильный рост из-за высокой распространенности сердечно-сосудистых заболеваний, развитой инфраструктуры кардиологической помощи и быстрого внедрения минимально инвазивных и транскатетерных процедур. Страна выигрывает от присутствия ведущих компаний по производству медицинских изделий, обширной клинической исследовательской деятельности и благоприятных систем возмещения, поддерживающих сложные операции на сердце. Расширение использования систем восстановления сердечного клапана следующего поколения, сосудистых трансплантатов и биоинженерных пластырей приводит к процессуальным объемам в больницах и специализированных сердечных центрах. Кроме того, растущие инвестиции в программы структурных сердечно-сосудистых заболеваний и точные сердечные вмешательства ускоряют расширение рынка.

Европейский рынок сердечно-сосудистого ремонта и реконструкции

Европейский рынок сердечно-сосудистого восстановления и реконструкции остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, строгими нормативными стандартами и высоким внедрением передовых кардиохирургических технологий. Регион широко использует устройства для восстановления сердечного клапана, методы восстановления сосудов и тканевые имплантаты в хорошо зарекомендовавших себя сердечных центрах. Повышение внимания к минимально инвазивным процедурам и старению сердечно-сосудистых заболеваний, связанных с популяцией, еще больше поддерживает рост рынка. Кроме того, сильная государственная поддержка медицинских инноваций и растущее внедрение биоинженерных сердечно-сосудистых продуктов улучшают результаты лечения во всем регионе.

Британский рынок сердечно-сосудистого ремонта и реконструкции

Рынок сердечно-сосудистого восстановления и реконструкции в Великобритании переживает устойчивый рост, поддерживаемый растущим бременем сердечно-сосудистых заболеваний и сильным внедрением передовых кардиохирургических процедур. Национальная служба здравоохранения (NHS) играет ключевую роль в расширении доступа к лечению сердечного клапана и восстановлению сосудов. Растущее использование минимально инвазивных и катетерных вмешательств улучшает результаты восстановления пациентов. Кроме того, растущие инвестиции в исследования сердца, цифровую хирургию и имплантируемые устройства следующего поколения укрепляют позиции страны в области сердечно-сосудистых инноваций.

Рынок сердечно-сосудистого ремонта и реконструкции Германии

Рынок восстановления и реконструкции сердечно-сосудистой системы Германии неуклонно расширяется благодаря сильным медицинским инженерным возможностям, передовой инфраструктуре больниц и высокому внедрению инновационных технологий лечения сердечно-сосудистых заболеваний. Страна уделяет большое внимание хирургической точности и биоинженерии, поддерживая широкое использование сосудистых трансплантатов и систем восстановления сердечного клапана. Увеличение числа случаев сердечно-сосудистых заболеваний среди стареющего населения еще больше стимулирует спрос на процедуры реконструкции. Кроме того, непрерывные достижения в области биоматериалов и минимально инвазивных хирургических методов повышают клиническую эффективность и результаты лечения пациентов.

Азиатско-Тихоокеанский рынок сердечно-сосудистого ремонта и реконструкции

Ожидается, что рынок ремонта и реконструкции сердечно-сосудистых заболеваний в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено ростом бремени сердечно-сосудистых заболеваний, улучшением инфраструктуры здравоохранения и расширением доступа к передовой кардиологической помощи. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в кардиохирургические центры и малоинвазивные технологии лечения. Растущая осведомленность о ранней диагностике и лечении сердечных заболеваний увеличивает объем процедур в больницах. Кроме того, все более широкое внедрение экономически эффективных сосудистых трансплантатов и решений для восстановления сердечного клапана ускоряет расширение рынка в регионе.

Японский рынок сердечно-сосудистого ремонта и реконструкции

Японский рынок восстановления и реконструкции сердечно-сосудистой системы демонстрирует устойчивый рост из-за старения населения, высокой распространенности сердечных заболеваний и сильного внедрения передовых медицинских технологий. Страна является лидером в области минимально инвазивной кардиохирургии и разработки биоинженерных имплантатов. Больницы и исследовательские учреждения все чаще используют системы ремонта транскатетерных клапанов и передовые методы восстановления сосудов. Кроме того, интеграция прецизионной медицины и роботизированных хирургических технологий еще больше улучшает клинические результаты и процедурную эффективность.

Китайский рынок сердечно-сосудистого ремонта и реконструкции

Рынок восстановления и реконструкции сердечно-сосудистых заболеваний в Китае быстро растет, что обусловлено растущей урбанизацией, увеличением распространенности сердечно-сосудистых заболеваний и расширением инфраструктуры здравоохранения. Правительственные инициативы по улучшению доступности кардиологической помощи и укреплению больничных сетей значительно повышают спрос на современные хирургические процедуры. Растущее внедрение устройств для восстановления сердечного клапана, сосудистых трансплантатов и сердечно-сосудистых пластырей ускоряет проникновение на рынок. Кроме того, увеличение инвестиций в отечественное производство медицинских изделий и клинические инновации позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка сердечно-сосудистого ремонта и реконструкции

Индустрия сердечно-сосудистого ремонта и реконструкции в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Страйкер (США)

- Edwards Lifesciences Corporation (США)

- Бостонская научная корпорация (США)

- Artivion, Inc. (США)

- Terumo Corporation (Япония)

- LivaNova PLC (Великобритания)

- Getinge AB (Швеция)

- L. Gore & Associates, Inc. (США)

- CryoLife Inc. (США)

- Braun SE (Германия)

- Cardinal Health, Inc. (США)

- Sorin Group (Италия)

- JOTEC GmbH (Германия)

- Cook Medical LLC (США)

- Johnson & Johnson Services, Inc. (США)

- MicroPort Scientific Corporation (Китай)

- LeMaitre Vascular, Inc. (США)

- SHL Medical AG (Швейцария)

Последние события на рынке сердечно-сосудистого ремонта и реконструкции

- В феврале 2024 года Edwards Lifesciences объявила об одобрении FDA США своей системы замены транскатетерного трикуспидального клапана EVOQUE, что ознаменовало значительный прогресс в минимально инвазивном лечении трикуспидальной регургитации. Система предназначена для замены нативного трикуспидального клапана без операции на открытом сердце, что значительно расширяет возможности лечения пациентов с высоким риском развития тяжелой болезни сердечного клапана. Это одобрение укрепляет лидерство Edwards в структурной сердечной терапии и отражает растущий переход к решениям по ремонту и замене транскатетерного клапана.

- В апреле 2023 года Abbott объявила об одобрении FDA США своей системы TER для лечения трикуспидальной регургитации, расширяя свой структурный портфель сердца. Устройство обеспечивает минимально инвазивный ремонт трикуспидального клапана у пациентов, которые часто не имеют права на операцию на открытом сердце. Эта разработка подчеркивает растущее клиническое внедрение технологий ремонта клапанов на основе катетера и усиливает роль Abbott в продвижении инноваций сердечного клапана.

- В январе 2023 года Artivion объявила, что ее гибридная протезная система AMDS получила одобрение FDA Humanitarian Device Exemption (HDE) для лечения острого рассечения аорты типа А. Система сочетает хирургическую прививку с эндоваскулярной технологией для улучшения результатов выживания в сложных случаях восстановления аорты. Эта веха подчеркивает растущие инновации в гибридных решениях сердечно-сосудистой реконструкции для опасных для жизни сосудистых условий.

- В марте 2022 года W. L. Gore & Associates объявила о разрешении FDA для своего GORE TAG Conformable Thoracic Stent Graft с системой ACTIVE CONTROL, улучшающей лечение аневризм грудной аорты и диссекции. Система позволяет повысить точность в развертывании и лучше соответствовать сложным анатомиям аорты. Это развитие отражает растущие инновации в технологиях эндоваскулярного трансплантата и минимально инвазивных процедурах восстановления сосудов.

- В январе 2021 года Medtronic объявила об одобрении FDA США своей системы Harmony Transcatheter Pulmonary Valve (TPV), предназначенной для пациентов с врожденными пороками сердца, требующими восстановления желудочковых путей. Устройство обеспечивает минимально инвазивную альтернативу операции на открытом сердце, улучшая результаты восстановления и снижая процедурный риск. Это одобрение подчеркивает продолжающееся расширение Medtronic в технологиях структурного и врожденного восстановления сердца.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.