Global Cardiovascular Ultrasound System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.93 Billion

USD

2.93 Billion

2024

2032

USD

1.93 Billion

USD

2.93 Billion

2024

2032

| 2025 –2032 | |

| USD 1.93 Billion | |

| USD 2.93 Billion | |

| % | |

|

Сегментация мирового рынка систем ультразвуковой диагностики сердечно-сосудистой системы по типу теста (трансторакальная эхокардиограмма, трансэзофагеальная эхокардиограмма, стресс-эхокардиограмма и другие эхокардиограммы), технологии (2D-УЗИ, 3D- и 4D-УЗИ и допплерография), дисплею устройства (цветной дисплей и черно-белый (Ч/Б) дисплей), конечному пользователю (больницы и кардиологические центры, учреждения по уходу на дому и амбулаторные учреждения, научно-исследовательские институты, компании по производству медицинских приборов и фармацевтические компании, а также другие конечные пользователи) — тенденции отрасли и прогноз до 2032 г.

Размер рынка кардиоваскулярных ультразвуковых систем

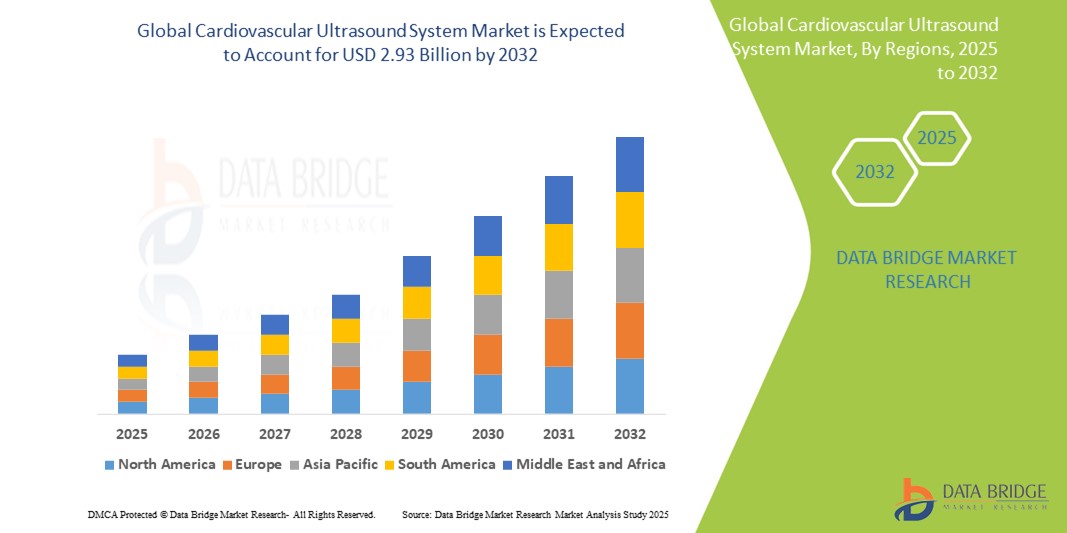

- Объем мирового рынка систем ультразвуковой диагностики сердечно-сосудистой системы оценивался в 1,93 млрд долларов США в 2024 году и, как ожидается , достигнет 2,93 млрд долларов США к 2032 году при среднегодовом темпе роста 5,37% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как рост распространенности сердечно-сосудистых заболеваний, растущий спрос на неинвазивную диагностику, технологический прогресс, старение населения и увеличение расходов на здравоохранение.

Анализ рынка кардиоваскулярных ультразвуковых систем

- Системы ультразвукового исследования сердца являются неинвазивными инструментами визуализации, используемыми для оценки структуры и функции сердца, широко применяемыми в больницах, кардиологических центрах и амбулаторных учреждениях. Они предлагают расширенную визуализацию посредством технологий 2D, 3D/4D и допплера с цветными дисплеями высокого разрешения

- Рынок неуклонно растет из-за растущей распространенности заболеваний сердца, растущего спроса на неинвазивную диагностику, достижений в области технологий визуализации, увеличения численности пожилого населения и более широкого использования портативных устройств в пунктах оказания медицинской помощи.

- Ожидается, что Северная Америка будет доминировать на рынке систем ультразвуковой диагностики сердечно-сосудистой системы с долей в 29,5% благодаря расширению профилактических медицинских практик, широкому внедрению передовых технологий и надежной инфраструктуре здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем ультразвуковой диагностики сердечно-сосудистой системы в течение прогнозируемого периода из-за растущей распространенности хронических заболеваний, быстрой урбанизации и растущего внимания к улучшению инфраструктуры здравоохранения.

- Ожидается, что сегмент цветных дисплеев будет доминировать на рынке с долей рынка 84,5% благодаря своей способности обеспечивать повышенную четкость изображения и визуализацию кровотока в реальном времени, что значительно повышает точность диагностики. Эта технология позволяет врачам выявлять сердечно-сосудистые аномалии более эффективно по сравнению с черно-белыми дисплеями. Кроме того, растущий спрос на передовые инструменты визуализации как в больницах, так и в диагностических центрах, обусловленный ростом распространенности заболеваний сердца и необходимостью ранней, точной диагностики, еще больше подпитывает внедрение систем цветных дисплеев

Область применения отчета и сегментация рынка кардиоваскулярных ультразвуковых систем

|

Атрибуты |

Ключевые данные о рынке кардиоваскулярных ультразвуковых систем |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка кардиоваскулярных ультразвуковых систем

«Растущая осведомленность о ранней диагностике»

- Одной из заметных тенденций на мировом рынке систем ультразвуковой диагностики сердечно-сосудистой системы является растущая осведомленность о ранней диагностике.

- Эта тенденция обусловлена растущим признанием преимуществ ранней диагностики в лечении сердечно-сосудистых заболеваний, повышением осознания важности здоровья и переходом к профилактической медицине.

- Например, поставщики медицинских услуг, такие как клиника Майо и клиника Кливленда, все чаще включают плановые проверки сердца с использованием ультразвуковых систем для выявления таких заболеваний, как клапанные нарушения и кардиомиопатия на более ранних, поддающихся лечению стадиях.

- Спрос на ранние диагностические инструменты растет как на развитых, так и на развивающихся рынках, поскольку пациенты и врачи отдают приоритет своевременному вмешательству и лучшим результатам.

- Поскольку ранняя диагностика становится центральным направлением в лечении сердечно-сосудистых заболеваний, ожидается, что эта тенденция будет способствовать внедрению передовых ультразвуковых технологий и поддерживать устойчивый рост рынка.

Динамика рынка кардиоваскулярных ультразвуковых систем

Водитель

«Растущая распространенность сердечно-сосудистых заболеваний»

- Растущая распространенность сердечно-сосудистых заболеваний является существенным фактором роста рынка систем ультразвуковой диагностики сердечно-сосудистой системы, поскольку поставщики медицинских услуг ищут передовые диагностические инструменты для эффективного лечения и мониторинга этих заболеваний.

- Этот спрос особенно выражен среди стареющего населения, людей с такими факторами риска, как гипертония или диабет, а также тех, у кого в семейном анамнезе есть сердечные заболевания.

- Поскольку бремя сердечно-сосудистых заболеваний растет во всем мире, все больше внимания уделяется раннему выявлению и неинвазивным методам диагностики, что стимулирует спрос на системы ультразвуковой диагностики сердечно-сосудистой системы.

- Производители реагируют на это разработкой современных ультразвуковых устройств , которые обеспечивают улучшенное качество изображения, портативность и диагностику в реальном времени для улучшения принятия клинических решений.

- Переход к более точной и доступной диагностике сердечно-сосудистых заболеваний способствует более широкому внедрению этих ультразвуковых систем в больницах, диагностических центрах и амбулаторных клиниках.

Например,

- Ведущие бренды в области медицинской визуализации, такие как Philips и GE Healthcare, представили инновационные портативные ультразвуковые устройства, специально разработанные для сердечно-сосудистых исследований.

- Производители передового оборудования также расширяют свои предложения, предлагая ультразвуковые системы на базе искусственного интеллекта, чтобы повысить точность диагностики и сократить зависимость от специализированных техников.

- Поскольку сердечно-сосудистое здоровье становится центральным направлением глобальных стратегий здравоохранения, ожидается, что этот фактор будет способствовать постоянному совершенствованию продукции и устойчивому росту рынка в секторе ультразвуковых исследований сердечно-сосудистой системы.

Возможность

«Персонализированная медицина и тестирование в местах оказания медицинской помощи»

- Растущая тенденция к персонализированной медицине и тестированию по месту оказания медицинской помощи открывает значительные возможности для рынка систем ультразвуковой диагностики сердечно-сосудистой системы, позволяя поставщикам услуг предлагать индивидуальные диагностические решения непосредственно на месте нахождения пациента.

- Производители кардиоваскулярного ультразвукового оборудования изучают возможности интеграции передовых технологий, таких как аналитика на основе искусственного интеллекта и портативные устройства, для обеспечения более персонализированной и эффективной кардиологической помощи на месте оказания помощи.

- Эта возможность соответствует растущему спросу на быструю и точную диагностику и желанию улучшить результаты лечения пациентов с помощью индивидуальных планов лечения, особенно в отдаленных или недостаточно обслуживаемых районах.

Например,

- Такие компании, как Philips и Siemens Healthineers, разрабатывают портативные ультразвуковые системы, которые позволяют проводить персонализированную оценку состояния сердечно-сосудистой системы на месте, обеспечивая простоту использования в клиниках, больницах и даже в домашних условиях.

- Инновации в области искусственного интеллекта и облачного обмена данными расширяют возможности медицинских работников по предоставлению индивидуальной сердечно-сосудистой помощи в режиме реального времени, потенциально расширяя возможности рынка.

- Поскольку сектор здравоохранения все чаще использует персонализированные и децентрализованные модели оказания медицинской помощи, рынок систем ультразвуковой диагностики сердечно-сосудистой системы готов извлечь выгоду из этой возможности за счет разработки инновационной продукции и более широкого внедрения в различных медицинских учреждениях.

Сдержанность/Вызов

«Высокая стоимость ультразвукового оборудования»

- Высокая стоимость ультразвукового оборудования представляет собой существенную проблему для рынка систем ультразвуковой диагностики сердечно-сосудистой системы, поскольку стоимость передовых технологий визуализации напрямую влияет на их доступность и финансовую доступность.

- Необходимость внедрения современных функций, таких как визуализация высокой четкости, портативность и интеграция искусственного интеллекта, увеличивает как производственные, так и эксплуатационные расходы, что затрудняет для производителей предложение конкурентоспособных цен без ущерба для качества и инноваций.

- Эта проблема особенно обременительна для небольших медицинских учреждений или учреждений в регионах с чувствительными ценами, где высокая стоимость оборудования может ограничивать доступ к передовым методам диагностики сердечно-сосудистых заболеваний, несмотря на растущий спрос на раннюю диагностику и неинвазивное тестирование.

Например,

- Ведущие производители ультразвукового оборудования, такие как GE Healthcare и Philips, несут значительные расходы, связанные с исследованиями и разработками, что приводит к повышению цен на их передовые сердечно-сосудистые ультразвуковые системы.

- Без инноваций в области экономически эффективных производственных процессов или альтернативных моделей ценообразования высокая стоимость ультразвукового оборудования может замедлить рост рынка и ограничить доступность, особенно на развивающихся рынках и в регионах с ограниченными бюджетами на здравоохранение.

Сфера применения на рынке кардиоваскулярных ультразвуковых систем

Рынок сегментирован по типу теста, технологии, дисплею устройства и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По типу теста |

|

|

По технологии |

|

|

По устройству отображения |

|

|

Конечным пользователем

|

|

Ожидается, что в 2025 году сегмент цветных дисплеев будет доминировать на рынке, занимая наибольшую долю в сегменте дисплеев для устройств.

Ожидается, что сегмент цветных дисплеев будет доминировать на рынке систем ультразвуковой диагностики сердечно-сосудистой системы с наибольшей долей в 84,5% в 2025 году благодаря своей способности обеспечивать повышенную четкость изображения и визуализацию кровотока в реальном времени, что значительно повышает точность диагностики. Эта технология позволяет врачам более эффективно выявлять сердечно-сосудистые аномалии по сравнению с черно-белыми дисплеями. Кроме того, растущий спрос на передовые инструменты визуализации как в больницах, так и в диагностических центрах, обусловленный ростом распространенности заболеваний сердца и необходимостью ранней и точной диагностики, еще больше подпитывает внедрение систем цветных дисплеев.

Ожидается, что трансторакальная эхокардиограмма составит наибольшую долю в сегменте типов тестов в прогнозируемый период.

Ожидается, что в 2025 году сегмент трансторакальной эхокардиографии будет доминировать на рынке с наибольшей долей рынка в 55,9% благодаря своей неинвазивной природе, широкой доступности и экономической эффективности. Это наиболее часто используемый метод эхокардиографии для первичной оценки состояния сердца, что делает его предпочтительным выбором среди поставщиков медицинских услуг. Кроме того, достижения в области портативных ультразвуковых устройств и более широкое использование в амбулаторных и неотложных условиях еще больше способствуют укреплению позиций сегмента на рынке.

Региональный анализ рынка кардиоваскулярных ультразвуковых систем

«Северная Америка занимает самую большую долю на рынке систем ультразвуковой диагностики сердечно-сосудистой системы»

- Северная Америка доминирует на рынке систем ультразвуковой диагностики сердечно-сосудистой системы с долей 29,5% , что обусловлено расширением профилактических медицинских практик, широким внедрением передовых технологий и надежной инфраструктурой здравоохранения.

- США занимают значительную долю благодаря наличию крупных производителей медицинского оборудования, высокому спросу на неинвазивные диагностические инструменты и растущим расходам на здравоохранение, направленным на профилактику сердечно-сосудистых заболеваний.

- Лидерство региона подкрепляется инновациями в области технологий визуализации, высоким уровнем осведомленности в вопросах здравоохранения и постоянными усовершенствованиями портативных и управляемых искусственным интеллектом ультразвуковых систем.

- Учитывая растущее внимание к ранней диагностике сердечно-сосудистых заболеваний и более широкое внедрение передовых ультразвуковых систем, ожидается, что Северная Америка сохранит свое доминирующее положение на мировом рынке сердечно-сосудистых ультразвуковых систем до 2032 года.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке кардиоваскулярных ультразвуковых систем»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка систем ультразвуковой диагностики сердечно-сосудистой системы , что обусловлено ростом распространенности хронических заболеваний, быстрой урбанизацией и растущим вниманием к улучшению инфраструктуры здравоохранения.

- Китай и Индия занимают значительные доли благодаря большой численности населения, растущим расходам на здравоохранение и внедрению современных диагностических средств как в городских, так и в сельских районах.

- Росту региона также способствуют благоприятная политика возмещения расходов, нормативно-правовая база, способствующая внедрению передовых медицинских технологий, и растущий спрос на неинвазивную сердечно-сосудистую диагностику.

- По прогнозам, с ростом осведомленности о рисках сердечно-сосудистых заболеваний и переходом к профилактической помощи Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке систем ультразвуковой диагностики сердечно-сосудистой системы к 2032 году.

Доля рынка кардиоваскулярных ультразвуковых систем

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- GE Healthcare (США)

- Конинклийке Philips NV (Нидерланды)

- FUJIFILM Holdings Corporation (Япония)

- Siemens Healthineers AG (Германия)

- Hitachi Medical Corporation (Япония)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Samsung Electronics Co. Ltd. (Южная Корея)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Chison Medical Imaging Co. Ltd. (Китай)

- Esaote SPA (Италия)

- Kalamed GmbH Медицинские Системы (США)

- Unetixs Vascular, Inc. (США)

Последние разработки на мировом рынке кардиоваскулярных ультразвуковых систем

- В мае 2024 года Siemens Healthineers представила передовые приложения ИИ для своей ультразвуковой системы Acuson Sequoia, а также новый 4D трансэзофагеальный (TEE) датчик, предназначенный для кардиологических исследований. Среди новых функций кардиологии на основе ИИ — AI Measure, который автоматизирует получение основных измерений для рутинных эхокардиографических исследований, и 2D HeartAI, повышающий эффективность и рабочий процесс для процедур визуализации деформации сердца.

- В феврале 2024 года Royal Philips объявила об интеграции искусственного интеллекта в свои устройства для ультразвуковой диагностики сердца и более широкие предложения по уходу за сердцем, направленные на повышение клинической уверенности и эффективности работы. Компактная ультразвуковая система Philips Ultrasound Compact System 5500 CV, портативное решение, теперь включает в себя автоматизированный инструмент на основе ИИ, известный как автоматизированная количественная оценка деформации. Этот инструмент помогает оценить функцию левого желудочка, критически важный показатель для оценки здоровья сердца

- В августе 2023 года компания Siemens Healthineers представила Acuson Origin — специализированную систему ультразвуковой диагностики сердечно-сосудистой системы с передовыми возможностями искусственного интеллекта — на ежегодном собрании Европейского общества кардиологов (ESC).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.