Global Catalyst Carriers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

450.80 Million

USD

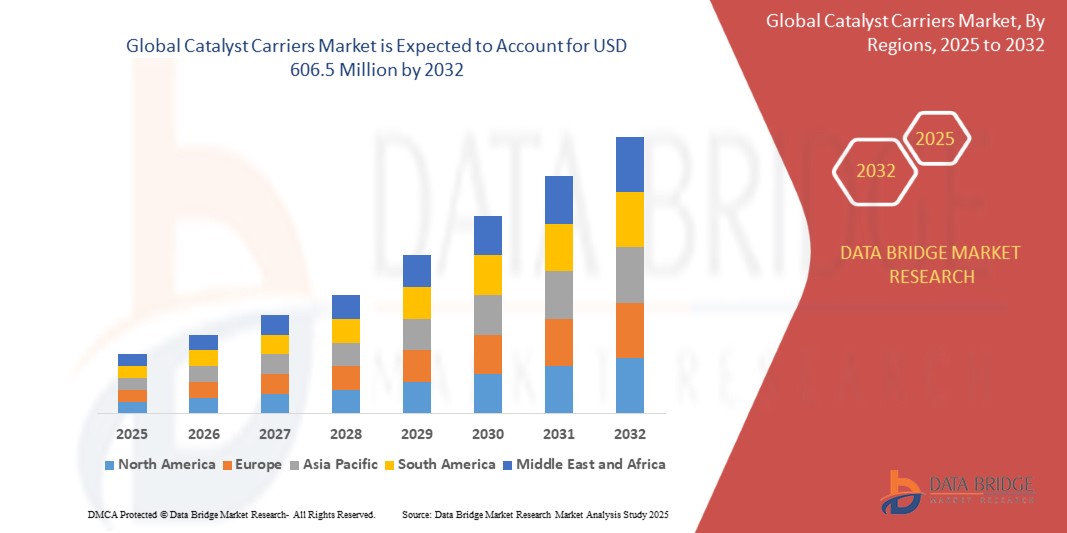

606.50 Million

2024

2032

USD

450.80 Million

USD

606.50 Million

2024

2032

| 2025 –2032 | |

| USD 450.80 Million | |

| USD 606.50 Million | |

| % | |

|

Сегментация мирового рынка носителей катализаторов по типу (керамика, оксид алюминия, оксид титана, оксид магния, карбид кремния, кремний, активированный уголь, цеолит и другие), по форме (сфера, экструдат, порошок, сотовая структура и другие), по площади поверхности (низкая, средняя, высокая), по объему пор (0–0,3 см³/г, 0,3–0,7 см³/г, 0,7 см³/г), по отраслям конечного использования (химическая, нефтехимическая, нефтегазовая, автомобильная, фармацевтика, агрохимия и другие) – тенденции развития отрасли и прогноз до 2032 года

Размер рынка носителей катализаторов

- Объем мирового рынка носителей катализаторов в 2024 году оценивался в 450,8 млн долларов США, а к 2032 году , как ожидается, он достигнет 606,5 млн долларов США при среднегодовом темпе роста 9,1% в течение прогнозируемого периода.

- Рост рынка обусловлен повышением спроса со стороны нефтехимической и нефтеперерабатывающей промышленности, где носители катализаторов играют решающую роль в повышении эффективности и долговечности катализаторов.

- Достижения в области наноматериалов, 3D-печати и оптимизированных конструкций пористости повышают производительность и срок службы носителей катализаторов.

- Экологическое законодательство и растущее внедрение более чистых технологий переработки способствуют использованию современных носителей катализаторов для контроля выбросов и устойчивого производства.

Анализ рынка носителей катализаторов

- Носители катализаторов — это материалы, которые обеспечивают поддержку катализаторам в химических реакциях, повышая эффективность катализаторов, механическую прочность и термическую стабильность, а также обеспечивая оптимальную площадь поверхности и пористость.

- На рынке представлены различные типы носителей, такие как керамика, оксид алюминия, оксид титана, оксид магния, активированный уголь, диоксид кремния, цеолит и другие, предназначенные для конкретных промышленных применений.

- Эти носители изготавливаются в различных формах, включая сферы, экструдаты, порошки и соты, в зависимости от требований к производительности и конструкции реактора.

- Они широко используются в таких отраслях конечного потребления, как нефтехимия, производство химикатов, переработка нефти и газа, производство автомобильных катализаторов, фармацевтика и агрохимия.

- Технологические инновации направлены на создание материалов, обеспечивающих повышенную долговечность в тяжелых условиях эксплуатации, а также способствующих переработке катализаторов и соблюдению экологических норм.

Область применения отчета и сегментация рынка носителей катализаторов

|

Атрибуты |

Ключевые данные о рынке носителей катализаторов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка носителей катализаторов

Достижения в области материаловедения и устойчивых каталитических технологий

- Интеграция наноматериалов и 3D-печати позволяет точно контролировать пористость и площадь поверхности, повышая эффективность и долговечность катализатора.

- Растущее внимание к зеленой химии и более чистым каталитическим процессам обуславливает спрос на экологически чистые носители катализаторов.

- Расширение исследований носителей на основе углерода и цеолитов, которые повышают селективность и снижают воздействие на окружающую среду.

- Расширение производства индивидуальных носителей катализаторов, оптимизированных для таких новых областей, как производство водорода и биопереработка.

- Эта тенденция особенно заметна на рынках после пандемии, где потребность в гигиеничных, безопасных и экологически ответственных продуктах привела к переосмыслению ожиданий потребителей и корпоративных обязательств в области устойчивого развития в текстильной отрасли.

Динамика рынка носителей катализаторов

Водитель

Растущий спрос со стороны нефтехимического и нефтеперерабатывающего секторов

- Нефтехимическая и нефтеперерабатывающая отрасли переживают рост, обусловленный ростом мирового спроса на энергию и увеличением производства топлива, химикатов и пластика. Носители катализаторов играют важнейшую роль в этих процессах, повышая активность катализатора, его механическую прочность и долговечность, что делает их использование критически важным для эффективной работы.

- Экологические нормы во всем мире становятся все более строгими, что подталкивает компании к использованию современных носителей катализаторов, способствующих снижению выбросов и повышению эффективности процессов. Это нормативное давление повышает спрос на современные носители с повышенной термической стабильностью и устойчивостью к дезактивации.

- Постоянные технологические достижения, такие как внедрение наноматериалов и использование 3D-печати для точного контроля пористости и формы, повышают производительность и долговечность катализаторов. Эти инновации снижают эксплуатационные расходы за счёт увеличения срока службы катализаторов и уменьшения числа остановок, что способствует более широкому внедрению.

- Развивающиеся экономики стремительно индустриализируются, расширяя свои нефтеперерабатывающие и химические производственные мощности, тем самым увеличивая потребление носителей катализаторов. Правительства этих регионов также продвигают более чистые и эффективные методы производства, что дополнительно способствует росту рынка.

Сдержанность/Вызов

Волатильность цен на сырье и высокие капиталовложения

- Производство носителей катализаторов зависит от критически важного сырья, такого как оксид алюминия, редкоземельные элементы и специальная керамика, цены на которое подвержены волатильности из-за ограничений поставок, геополитических факторов и сложностей в горнодобывающей промышленности. Это приводит к неопределенности затрат и влияет на стабильность цен для производителей и конечных потребителей.

- Разработка и производство современных носителей катализаторов требуют значительных капиталовложений в НИОКР, сложного производственного оборудования и систем контроля качества. Эти высокие затраты могут стать препятствием для новых участников рынка и ограничить расширение производственных мощностей, особенно для небольших компаний.

- Соблюдение строгих норм охраны окружающей среды, здоровья и техники безопасности увеличивает сложность и стоимость эксплуатации. Например, обработка некоторых редких материалов или работа с нанодобавками может потребовать соблюдения строгих протоколов безопасности, что ограничивает гибкость масштабирования производства.

- Конкуренция со стороны альтернативных технологий катализаторов, таких как носители из новых композитных материалов или непористые носители, создаёт трудности для традиционных производителей носителей катализаторов. Некоторые из этих альтернатив могут обладать преимуществами в определённых нишевых приложениях, сокращая долю рынка.

Объем рынка носителей катализаторов

Рынок сегментирован по типу, форме, площади поверхности, объему пор и отрасли конечного использования.

- По типу

По типу рынок носителей катализаторов сегментируется на керамику, оксид алюминия, оксид титана, оксид магния, карбид кремния, диоксид кремния, активированный уголь, цеолит и другие. Керамический сегмент будет занимать наибольшую долю рынка в 2024 году благодаря своей превосходной термической стабильности, механической прочности и широкой применимости в нефтехимических и нефтеперерабатывающих процессах. Носители на основе оксида алюминия и активированного угля также играют важную роль, ценясь за свои поверхностные свойства и эффективность каталитического носителя. Ожидается, что новые экологичные и углеродные носители продемонстрируют наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено экологическим нормативным актом и спросом на экологически устойчивые каталитические решения.

- По форме

В зависимости от формы рынок носителей катализаторов сегментируется на сферические, экструдированные, порошковые, сотовые и другие. Сферическая форма будет занимать наибольшую долю рынка в 2024 году благодаря оптимальной площади поверхности и псевдоожижающим свойствам, которые повышают эффективность катализаторов в различных типах реакторов. Сотовые носители всё чаще применяются в автомобильных катализаторах и катализаторах для снижения выбросов благодаря своей большой площади поверхности и структурной эффективности. Порошковые носители предпочтительны в специальных химических процессах, требующих тонкодисперсного распределения частиц.

- По площади поверхности

По площади поверхности рынок разделён на категории с низкой, средней и высокой площадью поверхности. Наибольшую долю занимает сегмент с промежуточной площадью поверхности, где эффективная каталитическая активность сочетается с механической стабильностью. Ожидается, что носители с высокой площадью поверхности будут демонстрировать наиболее быстрый среднегодовой темп роста благодаря своей превосходной каталитической поддержке в передовых и новых областях применения, таких как производство водорода и биопереработка.

- По объему пор

По сфере применения рынок носителей каталитических нейтрализаторов сегментируется на медицинский текстиль, коммерческий текстиль, одежду, домашний текстиль, промышленный текстиль и другие. Медицинский текстиль доминировал на рынке в 2024 году, что было обусловлено усилением мер профилактики инфекций в больницах, клиниках и домах престарелых. Спрос на антибактериальные костюмы, хирургические простыни, постельное белье для пациентов и маски резко возрос после пандемии COVID-19, и эта тенденция сохраняется на фоне опасений по поводу внутрибольничных инфекций (ИСМП).

- По отраслям конечного использования

По отраслевому признаку рынок носителей катализаторов сегментируется на следующие отрасли: химическая, нефтехимическая, нефтегазовая, автомобильная, фармацевтическая, агрохимическая и другие. Нефтехимический сегмент занимает наибольшую долю рынка благодаря широкому использованию катализаторов в установках гидроочистки, крекинга и риформинга. Автомобильный сегмент быстро растёт, что обусловлено строгими стандартами выбросов, требующими использования современных носителей катализаторов в системах очистки выхлопных газов. Фармацевтическая и агрохимическая отрасли всё чаще используют изготовленные на заказ носители катализаторов для повышения эффективности технологических процессов и чистоты продукции.

Региональный анализ рынка носителей катализаторов

- Азиатско-Тихоокеанский регион доминирует на мировом рынке носителей катализаторов, на долю которого в 2024 году пришлось 51,75% выручки. Это обусловлено быстрой индустриализацией, развитием нефтехимической и нефтеперерабатывающей промышленности, а также ростом автомобильного производства в ключевых странах, включая Китай, Индию, Японию и Южную Корею. Регион получает выгоду от масштабных инвестиций в химические перерабатывающие заводы, нефтеперерабатывающие комплексы и проекты по контролю выбросов, поддерживаемые государственными инициативами, продвигающими более чистые технологии и энергоэффективное производство.

- Производители и конечные потребители в регионе всё чаще используют современные носители катализаторов, такие как керамика с добавлением наноматериалов и сотовые структуры, для повышения эффективности, долговечности и экологичности катализаторов. Наличие обильного сырья, рентабельные производственные мощности и квалифицированная рабочая сила ещё больше укрепляют лидирующие позиции Азиатско-Тихоокеанского региона.

- Росту региона также способствуют строгие экологические нормы и растущая тенденция к более чистым методам производства топлива, что обуславливает спрос на высокоэффективные и экологичные носители катализаторов. Устойчивый экспортный потенциал Азиатско-Тихоокеанского региона и постоянные технологические инновации обеспечивают ему устойчивое доминирование на мировом рынке носителей катализаторов.

Обзор рынка носителей катализаторов в США

США играют ключевую роль на мировом рынке носителей катализаторов, чему способствуют развитая нефтеперерабатывающая промышленность и постоянные инвестиции в технологии контроля выбросов. Ведущие производители химической продукции и катализаторов уделяют первостепенное внимание инновациям и строгому соблюдению нормативных требований, способствуя устойчивому росту рынка. Высокий спрос наблюдается в нефтехимической, нефтегазовой и автомобильной промышленности, что обусловлено строгими экологическими стандартами, требующими использования современных и долговечных носителей катализаторов.

Обзор европейского рынка носителей катализаторов

Европейский рынок носителей катализаторов демонстрирует устойчивый рост, лидерами которого являются такие страны, как Германия, Франция и Великобритания. В регионе особое внимание уделяется устойчивому производству и энергоэффективным каталитическим процессам для соответствия строгим экологическим нормам, включая REACH и Европейский зелёный курс. Современные носители катализаторов, разработанные для более чистого производства и снижения выбросов, находят широкое применение в химической промышленности, нефтепереработке и автомобильной промышленности.

Обзор рынка перевозчиков катализаторов в Великобритании

Рынок Великобритании ожидает устойчивый рост благодаря инвестициям в инфраструктуру, автомобилестроение и фармацевтическую промышленность. Растущий спрос на высокоэффективные носители катализаторов, соответствующие строгим стандартам контроля выбросов и устойчивого развития, стимулирует инновации. Государственные и частные инициативы, продвигающие «зелёную» химию, также способствуют росту рынка, особенно в сфере каталитических нейтрализаторов и промышленных каталитических процессов.

Обзор рынка носителей катализаторов в Германии

Германия сохраняет лидирующие позиции благодаря мощной промышленной базе и лидерству в машиностроении и химическом производстве. Особое внимание к НИОКР в стране способствует разработке современных носителей катализаторов с превосходной механической прочностью и термической стабильностью. Спрос обусловлен производством автомобильных катализаторов, нефтепереработкой и производством химикатов в соответствии с национальной и европейской экологической политикой.

Обзор рынка носителей катализаторов в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион доминирует на мировом рынке носителей катализаторов, имея наибольшую долю выручки в 2024 году и являясь самым быстрорастущим регионом. Быстрая индустриализация, расширение нефтехимических комплексов, нефтеперерабатывающих мощностей и автомобильного производства в Китае, Индии, Японии и Южной Корее способствуют росту топливного рынка. Государственные инициативы, поддерживающие более чистую энергетику, сокращение выбросов и экологичные методы производства, дополнительно стимулируют спрос. Регион выигрывает от рентабельного производства, обилия сырья и внедрения технологий, включая наноматериалы и 3D-печать для оптимизации носителей катализаторов.

Обзор рынка носителей катализаторов в Индии

Прогнозируется, что в Индии будет наблюдаться значительный среднегодовой темп роста, обусловленный быстрой индустриализацией, развитием инфраструктуры и расширением нефтехимической и нефтеперерабатывающей отраслей. Государственные программы, стимулирующие устойчивые промышленные практики, и инициативы «Сделано в Индии» ускоряют инвестиции в производство носителей катализаторов. Повышенное внимание к соблюдению экологических норм и технологической модернизации в химическом производстве продолжит стимулировать расширение рынка.

Обзор рынка носителей катализаторов в Китае

Китай лидирует на Азиатско-Тихоокеанском и мировом рынке носителей катализаторов по доле выручки благодаря своей развитой инфраструктуре нефтепереработки и химического производства. Особое внимание со стороны регулирующих органов к стандартам более чистого топлива и защите окружающей среды способствует широкому внедрению высокоэффективных носителей катализаторов, в том числе из экологически чистых и изготовленных по индивидуальному заказу материалов. Растущий внутренний спрос в сочетании с экспортными возможностями поддерживает доминирующее положение Китая на рынке.

Доля рынка носителей катализаторов

Лидерами отрасли носителей катализаторов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- БАСФ (Германия)

- Evonik Industries AG (Германия)

- Алматис (Германия)

- Cabot Corporation (США)

- CeramTec GmbH (Германия)

- CoorsTek, Inc. (США)

- Magma Catalysts (США)

- Noritake Co., Ltd. (Япония)

- Sasol Ltd. (Южная Африка)

- WR Grace & Co. (США)

- Clariant AG (Швейцария)

- Джонсон Мэтти (Великобритания)

- Sasol Solvents (Южная Африка)

- Сен-Гобен (Франция)

- Haldor Topsoe (Дания)

Последние события на мировом рынке носителей катализаторов

- В феврале 2024 года компания BASF SE выпустила на рынок высокоэффективный носитель катализатора на основе оксида алюминия, оптимизированный для производства водорода с повышенной термической стабильностью.

- В апреле 2024 года компания Clariant выпустила CATOFIN 312 — катализатор нового поколения для дегидрирования пропана с увеличенным сроком службы и улучшенной селективностью.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.