Global Cataracts Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.59 Billion

USD

8.92 Billion

2024

2032

USD

5.59 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 5.59 Billion | |

| USD 8.92 Billion | |

| % | |

|

Сегментация мирового рынка катаракты по типу (ядерная катаракта, кортикальная катаракта, задняя субкапсулярная катаракта, врожденная катаракта и другие), диагностике (проверка остроты зрения, осмотр с помощью щелевой лампы, осмотр сетчатки и другие), лечению (хирургия), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка катаракты

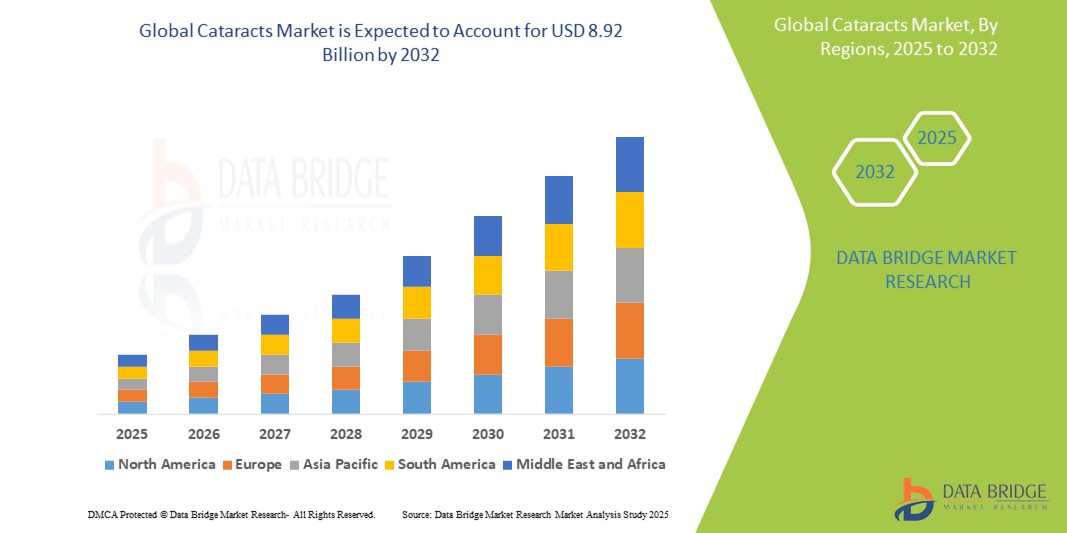

- Объем мирового рынка лечения катаракты в 2024 году оценивался в 5,59 млрд долларов США , а к 2032 году, как ожидается , он достигнет 8,92 млрд долларов США при среднегодовом темпе роста 6,0% в течение прогнозируемого периода.

- Рост распространенности катаракты среди пожилых людей является одной из основных причин, особенно в странах с растущей численностью пожилых людей, таких как Япония, Германия и США.

- Более того, такие инновации, как фемтосекундная лазерная хирургия катаракты (FLACS) и высококачественные интраокулярные линзы (ИОЛ), меняют результаты лечения пациентов и стимулируют спрос.

Анализ рынка катаракты

- Операции по удалению катаракты становятся все более важными в современной офтальмологической помощи благодаря их доказанной способности восстанавливать зрение, улучшать качество жизни и снижать риск падений и связанных с ними осложнений, особенно у пожилых людей.

- Растущий спрос на лечение катаракты обусловлен рядом факторов, включая рост заболеваемости возрастными заболеваниями глаз, технологический прогресс в области интраокулярных линз (ИОЛ) и улучшение доступа к хирургической помощи как в развитых, так и в развивающихся регионах.

- Северная Америка доминировала на рынке лечения катаракты, достигнув наибольшей доли выручки в 39,15% в 2024 году благодаря развитой инфраструктуре здравоохранения региона , раннему внедрению передовых хирургических технологий лечения катаракты и благоприятной политике возмещения расходов . В частности, в США по-прежнему наблюдается высокий объем хирургических операций , чему способствуют повышение осведомленности, увеличение численности пожилого населения и доступность высококачественных интраокулярных линз (ИОЛ).

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 9,2% на рынке лечения катаракты в течение прогнозируемого периода благодаря росту урбанизации, увеличению расходов на здравоохранение, расширению доступа к офтальмологической помощи и поддерживаемым правительством инициативам по ликвидации предотвратимой слепоты.

- Хирургический сегмент доминировал на рынке лечения катаракты с долей рынка 38,5% в 2024 году, поскольку он является основным и наиболее эффективным вариантом лечения катаракты.

Объем отчета и сегментация рынка катаракты

|

Атрибуты |

Ключевые аспекты рынка катаракты |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка катаракты

«Улучшение результатов благодаря ИИ , робототехнике и персонализированному уходу»

- Растущей тенденцией на мировом рынке лечения катаракты является интеграция искусственного интеллекта (ИИ) и робототехники в диагностику катаракты, планирование хирургического вмешательства и послеоперационный уход. Эти технологии повышают точность, эффективность и качество результатов, специфичных для каждого пациента.

- Например, ИОЛ Vivity и PanOptix от Alcon являются частью новой волны линз премиум-класса, которые обеспечивают расширенную глубину резкости и поддерживаются настраиваемой функцией ИИ при выборе линз с учетом образа жизни пациента и требований к зрению.

- Роботизированные операции по удалению катаракты, проводимые с использованием таких платформ, как Catalys Precision Laser System (Johnson & Johnson Vision) и LenSx (Alcon) , набирают популярность на развитых рынках. Эти системы используют визуализацию в реальном времени и точность лазера для улучшения результатов хирургических операций.

- Диагностические платформы на базе искусственного интеллекта, такие как предлагаемые Topcon и Zeiss , могут анализировать сканы сетчатки для выявления ранней стадии катаракты и других глазных заболеваний, облегчая раннюю диагностику и вмешательство.

- Кроме того, тенденция к созданию амбулаторных хирургических центров (ASC) , оснащенных передовыми системами визуализации, фемтосекундными лазерами и системами интеграции искусственного интеллекта, кардинально меняет подход к проведению операций по удалению катаракты, сводя к минимуму время пребывания в больнице и снижая расходы на здравоохранение.

- Этот шаг к персонализированному лечению катаракты , подкрепленный данными в режиме реального времени, цифровой диагностикой и точностью робототехники, меняет как ожидания пациентов, так и стандарты офтальмологии во всем мире.

Динамика рынка катаракты

Водитель

«Растущее глобальное бремя нарушений зрения и достижения в хирургии катаракты»

- Растущее глобальное бремя ухудшения зрения, вызванного возрастной катарактой, является одним из основных факторов развития рынка. По данным Всемирной организации здравоохранения (ВОЗ) , катаракта остаётся основной причиной слепоты во всём мире, поражая более 65 миллионов человек.

- В связи со старением населения в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион , растёт спрос на эффективное и быстрое лечение катаракты. Например, Национальная программа по борьбе со слепотой Индии (NPCB) расширяет масштабы бесплатных операций по удалению катаракты, чтобы снизить риск предотвратимой слепоты.

- Ключевые компании, такие как Alcon , Johnson & Johnson Vision и Bausch + Lomb, выпускают ИОЛ нового поколения , которые не только восстанавливают зрение, но и снижают зависимость от очков, продвигая сегмент премиальных ИОЛ вперед.

- Переход от традиционной экстракапсулярной хирургии к факоэмульсификации и фемтосекундной лазерной хирургии катаракты (FLACS) повысил точность хирургического вмешательства, сократил время заживления и снизил количество осложнений.

- Более того, расширение хирургии катаракты на развивающихся рынках — через мобильные офтальмологические центры, государственно-частное партнерство и телеофтальмологию — открывает большой потенциал роста, особенно в Латинской Америке и странах Африки к югу от Сахары.

Сдержанность/Вызов

«Высокая стоимость сложных операций по удалению катаракты и ограниченный доступ к ним в сельской местности»

- Хотя хирургия катаракты широко признана экономически эффективной, высокая первоначальная стоимость высококачественных ИОЛ и современного хирургического оборудования является препятствием для ее внедрения, особенно в странах с низким и средним уровнем дохода.

- Доступ к услугам здравоохранения остаётся серьёзной проблемой в сельских и малообеспеченных регионах , где нехватка квалифицированных офтальмологов и инфраструктуры приводит к задержкам в лечении. Например, несмотря на то, что в Индии ежегодно проводится более 6 миллионов операций по удалению катаракты , сельские районы по-прежнему сталкиваются с длительным временем ожидания и проблемами доступности.

- Такие сложные процедуры, как FLACS и имплантация торических/мультифокальных ИОЛ, часто не покрываются стандартным государственным страхованием или государственными программами, что ограничивает их доступность для пациентов с высоким уровнем дохода или для лиц, находящихся в частных медицинских учреждениях.

- Ведущие компании, такие как Zeiss и Rayner, сосредоточились на снижении цен на премиальные линзы и расширении хирургических платформ в городах второго и третьего уровня по всему миру, чтобы устранить этот дисбаланс.

- Еще одной проблемой является послеоперационный уход и последующее наблюдение , которые могут быть недоступны для пожилых или малообеспеченных пациентов, что влияет на долгосрочные результаты, несмотря на успешные операции.

Объем рынка катаракты

Рынок сегментирован по типу, диагностике, лечению, конечному потребителю и каналу сбыта.

- По типу

По типу заболевания рынок катаракты сегментируется на ядерную катаракту, кортикальную катаракту, заднюю субкапсулярную катаракту, врожденную катаракту и другие. Сегмент ядерной катаракты доминировал в 2024 году, занимая 38,4% рынка, что обусловлено высокой распространенностью заболевания среди пожилых людей и частотой сопутствующих хирургических вмешательств.

Ожидается, что сегмент задней субкапсулярной катаракты продемонстрирует самые высокие темпы роста — 21,7% в период с 2025 по 2032 год — в связи с быстрым прогрессированием заболевания и ростом числа случаев его диагностики среди пациентов, страдающих диабетом и принимающих стероиды.

- По диагнозу

В зависимости от диагностики рынок услуг по лечению катаракты сегментируется на проверку остроты зрения, обследование с помощью щелевой лампы, обследование сетчатки и другие. Наибольшую долю выручки на рынке в 2024 году заняло обследование с помощью щелевой лампы, что обусловлено его важнейшей ролью в выявлении и оценке катаракты на ранних и поздних стадиях.

Ожидается, что сегмент ретинальных исследований будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено технологическим прогрессом в области визуализации сетчатки и ее растущим использованием для выявления сопутствующих заболеваний глаз, которые могут повлиять на планирование хирургического вмешательства.

- Лечение

По типу лечения рынок лечения катаракты сегментируется на хирургическое лечение. Сегмент хирургии занимал наибольшую долю рынка в 38,5% в 2024 году, поскольку он остаётся единственным эффективным и окончательным методом лечения катаракты. Широкое внедрение передовых хирургических методов, таких как факоэмульсификация и фемтосекундная лазерная ассистированная хирургия, продолжает способствовать доминированию этого сегмента и его потенциалу роста.

- Конечными пользователями

По типу конечных пользователей рынок услуг по лечению катаракты сегментируется на больницы, учреждения, оказывающие помощь на дому, специализированные клиники и другие. Сегмент больниц обеспечил наибольшую долю выручки рынка в 2024 году благодаря наличию квалифицированных офтальмологов, развитой хирургической инфраструктуры и высокому потоку пациентов, желающих провести операции по удалению катаракты.

Ожидается, что сегмент специализированных клиник продемонстрирует самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено их ориентацией на амбулаторные операции по удалению катаракты, сокращением времени ожидания и персонализированным уходом.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения катаракты сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Сегмент больничных аптек обеспечил наибольшую долю рынка в 2024 году благодаря прямым закупкам препаратов для послеоперационного периода и последующего лечения.

Ожидается, что сегмент больничных аптек будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено ростом цифровизации в доступе к здравоохранению и растущим спросом на доставку офтальмологических препаратов на дом.

Региональный анализ рынка катаракты

- Северная Америка доминировала на рынке лечения катаракты с наибольшей долей выручки в 39,15% в 2024 году, что было обусловлено высокой распространенностью возрастной катаракты и широким доступом к передовым хирургическим процедурам, таким как факоэмульсификация и фемтосекундная лазерная хирургия катаракты.

- Благоприятная политика возмещения расходов, растущая осведомленность о здоровье глаз и присутствие ключевых игроков, предлагающих инновационные интраокулярные линзы (ИОЛ), продолжают поддерживать уверенный рост рынка.

- Кроме того, рост численности пожилых людей и высокие расходы на здравоохранение в регионе увеличивают потребность в своевременной диагностике и хирургическом лечении катаракты.

Обзор рынка катаракты в США

Рынок катаракты в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,5% – благодаря росту заболеваемости катарактой среди стареющего населения и быстрому внедрению премиальных ИОЛ. Основными драйверами роста являются постоянное развитие малоинвазивных хирургических технологий и значительное присутствие офтальмологических центров, специализирующихся на лечении катаракты. Более того, растущий спрос на амбулаторные операции по удалению катаракты и растущее признание плановой замены хрусталика дополнительно способствуют расширению рынка.

Обзор европейского рынка катаракты

Ожидается, что рынок лечения катаракты в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, чему будет способствовать рост спроса на улучшение зрения и активизация государственных инициатив по программам скрининга катаракты. Старение населения, особенно в таких странах, как Германия, Франция и Италия, а также наличие государственных систем здравоохранения, предоставляющих субсидируемое хирургическое лечение, способствуют проникновению на рынок. Кроме того, в частных медицинских учреждениях набирает популярность переход к имплантации высококачественных линз.

Обзор рынка катаракты в Великобритании

Ожидается, что рынок лечения катаракты в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению финансирования операций по удалению катаракты со стороны Национальной службы здравоохранения (NHS) и повышению осведомленности о важности ранней диагностики. Росту также способствуют расширение сети частных офтальмологических клиник, внедрение лазерной хирургии катаракты и растущий спрос на монофокальные и мультифокальные ИОЛ. Рынок выигрывает от сокращения времени ожидания операции благодаря мобильным хирургическим отделениям и диагностическим программам на базе местных сообществ.

Обзор рынка катаракты в Германии

Ожидается, что рынок лечения катаракты в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения и раннее внедрение передовых технологий в области офтальмологии. Высокая осведомлённость о симптомах катаракты и наличие квалифицированных офтальмологов способствовали росту числа хирургических операций. Более того, более широкое использование торических и пресбиопических линз повышает удовлетворенность пациентов и закрепляет рыночные тенденции как в государственных, так и в частных клиниках.

Обзор рынка катаракты в Азиатско-Тихоокеанском регионе

Рынок катаракты в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 9,2% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрым старением населения, расширением доступа к медицинской помощи и государственными инициативами по профилактике слепоты. Такие страны, как Индия и Китай, расширяют программы поддержки хирургии катаракты и государственно-частные партнерства для снижения нарушений зрения, связанных с катарактой. Повышение доступности хирургических расходных материалов и ИОЛ также способствует увеличению объёма хирургических операций в сельской и городской местности.

Обзор рынка катаракты в Японии

Рынок лечения катаракты в Японии набирает обороты благодаря большой численности пожилого населения страны и высокой частоте потери зрения, вызванной катарактой. Рынок выигрывает от ранней диагностики, отлаженных систем возмещения расходов и технологических инноваций в офтальмологической хирургии. Растет также спрос на персонализируемые ИОЛ, особенно среди пациентов, желающих провести коррекцию рефракции. Рост числа пациентов, предпочитающих операции в дневных стационарах и улучшенные протоколы восстановления, дополнительно способствует росту рынка.

Обзор рынка катаракты в Китае

В 2024 году китайский рынок лечения катаракты обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря масштабным государственным программам, таким как Национальный проект по ликвидации катаракты. Быстрая урбанизация, рост среднего класса и расширение сети частных офтальмологических клиник стимулируют рост числа хирургических операций. Кроме того, улучшение страхового покрытия и отечественное производство доступных ИОЛ и хирургических устройств способствуют развитию местного рынка. Повышение осведомленности и доступности услуг по охране зрения в сельской местности продолжает определять будущий рост.

Доля рынка катаракты

Лидерами отрасли лечения катаракты являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Management SA (Швейцария)

- AbbVie Inc. (США)

- Bausch Health Companies Inc. (Канада)

- Merck & Co. Inc. (США)

- Pfizer Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Amorphex Therapeutics Holdings Inc. (США)

- Astellas Pharma Inc. (Япония)

- Bayer AG (Германия)

- Новартис АГ (Швейцария)

- АстраЗенека (Великобритания)

- Amgen Inc. (США)

- Carl Zeiss AG (Германия)

- HumanOptics Holding AG (Германия)

- STAAR SURGICAL (США)

Каковы последние события на мировом рынке лечения катаракты?

- В феврале 2024 года компания Johnson & Johnson MedTech, ведущий офтальмологический специалист, представила в регионе EMEA интраокулярную линзу (ИОЛ) TECNIS PureSee для коррекции пресбиопии. Благодаря полностью рефракционной конструкции ИОЛ TECNIS PureSee обеспечивает безупречное, высококачественное зрение с выдающейся контрастной чувствительностью и эффективностью в условиях низкой освещенности. Она обеспечивает четкость зрения, сравнимую с монофокальными линзами, и одновременно решает проблему пресбиопии, устанавливая новый стандарт в передовых технологиях линз.

- В сентябре 2024 года компания Alcon, мировой лидер в области офтальмологии, стремящаяся улучшить зрение, представила новые инновации на ежегодном собрании Европейского общества катарактальных и рефракционных хирургов (ESCRS) в Барселоне. Среди основных событий – запуск цифрового решения для планирования SMARTCataract DX, работающего на базе биометра ARGOS и новых диагностических инструментов Alcon, направленного на оптимизацию клинических рабочих процессов и повышение эффективности процедур в офтальмологической практике.

- В сентябре 2024 года компания Johnson & Johnson, мировой лидер в области офтальмологии, объявила о расширении продаж в США своей новейшей инновационной интраокулярной линзы для коррекции пресбиопии (ИК-ИОЛ) – TECNIS Odyssey. Эта полнодиапазонная ИОЛ нового поколения обеспечивает пациентам непрерывное, плавное зрение на всех расстояниях – от дальних до ближних, значительно снижая зависимость от очков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КАТАРАКТЫ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА КАТАРАКТЫ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КАТАРАКТЫ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 ТЕМП ЛЕЧЕНИЯ

11.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

11.4 Модель приверженности лечению и переключения терапии

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

13.3 КАНДИДАТЫ ФАЗЫ III

13.4 КАНДИДАТЫ ФАЗЫ II

13.5 КАНДИДАТЫ НА ЭТАП I

13.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК АНАЛИЗ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ПО КАТАРАКТЕ

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ РЫНКА КАТАРАКТЫ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКОЙ ОБЛАСТИ И ФАЗАМ РЫНКА КАТАРАКТЫ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА КАТАРАКТЫ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ОРГАНИЗАЦИИ НА ОСНОВЕ ОБЗОРА НИОКР ДЛЯ РЫНКА ЛЕЧЕНИЯ КАТАРАКТЫ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 Тенденции капитальных затрат

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ГОСУДАРСТВА

17 МИРОВОЙ РЫНОК КАТАРАКТЫ, ПО ТИПУ

17.1 ОБЗОР

17.2 ДИАГНОЗ

17.2.1 ТЕСТ НА ОСТРОСТЬ ЗРЕНИЯ

17.2.2 ОБСЛЕДОВАНИЕ С ПОМОЩЬЮ ЩЕЛЕВОЙ ЛАМПЫ

17.2.3 ОБСЛЕДОВАНИЕ СЕТЧАТКИ

17.2.4 ТОНОМЕТРИЧЕСКИЙ ТЕСТ

17.2.5 ДРУГИЕ

17.3 ЛЕЧЕНИЕ

17.3.1 ЯДЕРНО-СКЛЕРОТИЧЕСКАЯ КАТАРАКТА, ПО СРЕДСТВАМ ЛЕЧЕНИЯ

17.3.1.1. ИНТРАОКУЛЯРНАЯ ЛИНЗА (ИОЛ)

17.3.1.1.1. МОНОФОКАЛЬНАЯ ИОЛ

17.3.1.1.1.1 ГИДРОФИЛЬНАЯ МОНОФОКАЛЬНАЯ ЛИНЗА

17.3.1.1.1.2 ГИДРОФОБНАЯ МОНОФОКАЛЬНАЯ ЛИНЗА

17.3.1.1.2. ТОРИЧЕСКАЯ ИОЛ

17.3.1.1.3. МУЛЬТИФОКАЛЬНАЯ ИОЛ

17.3.1.1.4. МОНОВИДЕНИЕ

17.3.1.1.5. ДРУГИЕ

17.3.1.2. Офтальмологическое вискоэластичное устройство

17.3.1.2.1. КОГЕЗИВНЫЙ ОВД

17.3.1.2.2. ДИСПЕРСИОННЫЙ ОВД

17.3.1.3. ФЕМТОСЕКУНДНОЕ ЛАЗЕРНОЕ ОБОРУДОВАНИЕ (ПО МАРКАМ)

17.3.1.3.1. ИНТРАЛАЗА

17.3.1.3.2. ВИЗУМАКС

17.3.1.3.3. ФЕМТО ЛДВ

17.3.1.3.4. ФЕМТЕК

17.3.1.3.5. ДРУГИЕ

17.3.1.4. ДРУГИЕ

17.3.2 КОРТИКАЛЬНАЯ КАТАРАКТА, ПО СРЕДСТВАМ ЛЕЧЕНИЯ

17.3.2.1. ИНТРАОКУЛЯРНАЯ ЛИНЗА (ИОЛ)

17.3.2.1.1. МОНОФОКАЛЬНАЯ ИОЛ

17.3.2.1.1.1 ГИДРОФИЛЬНАЯ МОНОФОКАЛЬНАЯ ЛИНЗА

17.3.2.1.1.2 ГИДРОФОБНАЯ МОНОФОКАЛЬНАЯ ЛИНЗА

17.3.2.1.2. ТОРИЧЕСКАЯ ИОЛ

17.3.2.1.3. МУЛЬТИФОКАЛЬНАЯ ИОЛ

17.3.2.1.4. МОНОВИДЕНИЕ

17.3.2.1.5. ДРУГИЕ

17.3.2.2. Офтальмологическое вискоэластичное устройство

17.3.2.2.1. КОГЕЗИВНЫЙ ОВД

17.3.2.2.2. ДИСПЕРСИОННЫЙ ОВД

17.3.2.3. ФЕМТОСЕКУНДНОЕ ЛАЗЕРНОЕ ОБОРУДОВАНИЕ (ПО МАРКАМ)

17.3.2.3.1. ИНТРАЛАЗА

17.3.2.3.2. ВИЗУМАКС

17.3.2.3.3. ФЕМТО ЛДВ

17.3.2.3.4. ФЕМТЕК

17.3.2.3.5. ДРУГИЕ

17.3.2.4. ДРУГИЕ

17.3.3 ЗАДНЯЯ СУБКАПСУЛЬНАЯ КАТАРАКТА, ПО СРЕДСТВАМ ЛЕЧЕНИЯ

17.3.3.1. ИНТРАОКУЛЯРНАЯ ЛИНЗА (ИОЛ)

17.3.3.1.1. МОНОФОКАЛЬНАЯ ИОЛ

17.3.3.1.1.1 ГИДРОФИЛЬНАЯ МОНОФОКАЛЬНАЯ ЛИНЗА

17.3.3.1.1.2 ГИДРОФОБНАЯ МОНОФОКАЛЬНАЯ ЛИНЗА

17.3.3.1.2. ТОРИЧЕСКАЯ ИОЛ

17.3.3.1.3. МУЛЬТИФОКАЛЬНАЯ ИОЛ

17.3.3.1.4. МОНОВИДЕНИЕ

17.3.3.1.5. ДРУГИЕ

17.3.3.2. Офтальмологическое вискоэластичное устройство

17.3.3.2.1. КОГЕЗИВНЫЙ ОВД

17.3.3.2.2. ДИСПЕРСИОННЫЙ ОВД

17.3.3.3. ФЕМТОСЕКУНДНОЕ ЛАЗЕРНОЕ ОБОРУДОВАНИЕ (ПО МАРКАМ)

17.3.3.3.1. ИНТРАЛАЗА

17.3.3.3.2. ВИСУМАКС

17.3.3.3.3. ФЕМТО ЛДВ

17.3.3.3.4. ФЕМТЕК

17.3.3.3.5. ДРУГИЕ

17.3.4 ЛЕКАРСТВА

17.3.4.1. МИДРИАТИКИ

17.3.4.1.1. ФЕНИЛЭФРИН ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.1.2. ТРОПИКАМИД

17.3.4.1.3. ДРУГИЕ

17.3.4.2. НЕСТЕРОИДНЫЕ ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ОФТАЛЬМОЛОГИЧЕСКИЕ СРЕДСТВА

17.3.4.2.1. НЕПАФЕНАК ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.2.2. БРОМФЕНАК ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.2.3. ДРУГИЕ

17.3.4.3. КОМБИНИРОВАННАЯ ОФТАЛЬМОЛОГИЯ

17.3.4.3.1. Кеторолак/фенилэфрин офтальмологический

17.3.4.3.2. ДРУГИЕ

17.3.4.4. КОРТИКОСТЕРОИДЫ

17.3.4.4.1. ПРЕДНИЗОЛОНА АЦЕТАТ 1%

17.3.4.4.2. ДЕКСАМЕТАЗОН ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.4.3. ДИФЛУПРЕДНАТ ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.4.4. ЛОТЕПРЕДНОЛ ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.4.5. ДРУГИЕ

17.3.4.5. АНТИБИОТИКИ

17.3.4.5.1. ЦИПРОФЛОКСАЦИН ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.5.2. МОКСИФЛОКСАЦИН ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.5.3. БЕСИФЛОКСАЦИН ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.5.4. ЛЕВОФЛОКСАЦИН ОФТАЛЬМОЛОГИЧЕСКИЙ

17.3.4.5.5. Эритромицин офтальмологический

17.3.4.5.6. ДРУГИЕ

17.3.5 ХИРУРГИЯ

17.3.5.1. Инцизионная хирургия

17.3.5.1.1. МАЛЕНЬКИЙ

17.3.5.1.2.БОЛЬШОЙ

17.3.5.2. ФАКОЭМУЛЬСИФИКАЦИЯ

17.3.5.3. ЭКСТРАКАПСУЛЯРНАЯ ЭКСТРАКЦИЯ КАТАРАКТЫ

17.3.5.4. ФЕМТОСЕКУНДНАЯ ЛАЗЕРНАЯ ХИРУРГИЯ

17.3.5.5. ДРУГИЕ

18 МИРОВОЙ РЫНОК КАТАРАКТЫ, ПО ПОЛУ

18.1 ОБЗОР

18.2 МУЖЧИНЫ

18.2.1 ПЕДИАТРИЯ

18.2.2 ВЗРОСЛЫЙ

18.2.3 ГЕРИАТРИЧЕСКИЙ

18.3 ЖЕНЩИНА

18.3.1 ПЕДИАТРИЯ

18.3.2 ВЗРОСЛЫЙ

18.3.3 ГЕРИАТРИЧЕСКИЙ

19 МИРОВОЙ РЫНОК КАТАРАКТЫ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2 БОЛЬНИЦЫ

19.2.1 ПО ТИПУ

19.2.1.1. ЧАСТНЫЙ

19.2.1.2. ОБЩЕСТВЕННОСТЬ

19.2.2 ПО УРОВНЮ

19.2.2.1. УРОВЕНЬ 1

19.2.2.2. УРОВЕНЬ 2

19.2.2.3. УРОВЕНЬ 3

19.3 ОФТАЛЬМОЛОГИЧЕСКИЕ КЛИНИКИ

19.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

19.5 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

19.6 ДРУГИЕ

20 МИРОВОЙ РЫНОК КАТАРАКТЫ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

20.1 ОБЗОР

20.2 ПРЯМОЙ ТЕНДЕР

20.3 РОЗНИЧНЫЕ ПРОДАЖИ

20.3.1 ОНЛАЙН-ПРОДАЖИ

20.3.2 ОФФЛАЙН-ПРОДАЖИ

20.4 ДРУГИЕ

21 МИРОВОЙ РЫНОК КАТАРАКТЫ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК КАТАРАКТЫ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

21.1 СЕВЕРНАЯ АМЕРИКА

21.1.1 США

21.1.2 КАНАДА

21.1.3 МЕКСИКА

21.2 ЕВРОПА

21.2.1 ГЕРМАНИЯ

21.2.2 ФРАНЦИЯ

21.2.3 Великобритания

21.2.4 ВЕНГРИЯ

21.2.5 ЛИТВА

21.2.6 АВСТРИЯ

21.2.7 ИРЛАНДИЯ

21.2.8 НОРВЕГИЯ

21.2.9 ПОЛЬША

21.2.10 ИТАЛИЯ

21.2.11 ИСПАНИЯ

21.2.12 РОССИЯ

21.2.13 ТУРЦИЯ

21.2.14 НИДЕРЛАНДЫ

21.2.15 ШВЕЙЦАРИЯ

21.2.16 ОСТАЛЬНАЯ ЕВРОПА

21.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.3.1 ЯПОНИЯ

21.3.2 КИТАЙ

21.3.3 ЮЖНАЯ КОРЕЯ

21.3.4 ИНДИЯ

21.3.5 АВСТРАЛИЯ

21.3.6 СИНГАПУР

21.3.7 ТАИЛАНД

21.3.8 МАЛАЙЗИЯ

21.3.9 ИНДОНЕЗИЯ

21.3.10 ФИЛИППИНЫ

21.3.11 ВЬЕТНАМ

21.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

21.4 ЮЖНАЯ АМЕРИКА

21.4.1 БРАЗИЛИЯ

21.4.2 АРГЕНТИНА

21.4.3 ПЕРУ

21.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

21.5 БЛИЖНИЙ ВОСТОК И АФРИКА

21.5.1 ЮЖНАЯ АФРИКА

21.5.2 ГЛОБАЛЬНЫЙ

21.5.3 ОАЭ

21.5.4 ЕГИПЕТ

21.5.5 КУВЕЙТ

21.5.6 ИЗРАИЛЬ

21.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

21.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

22 МИРОВОЙ РЫНОК КАТАРАКТЫ, КОМПАНИЯ ЛАНДШАФТ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

22.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

22.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.7 РАСШИРЕНИЯ

22.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 МИРОВОЙ РЫНОК КАТАРАКТЫ, АНАЛИЗ SWOT И DBMR

24 МИРОВОЙ РЫНОК КАТАРАКТЫ, ПРОФИЛЬ КОМПАНИИ

24.1 ДЖОНСОН И ДЖОНСОН, ИНК.

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 БАУШ И ЛОМБ ИНКОРПОРЕЙТЕД.

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 ОКУЛЕНТИС МЕДИКАЛ ПВТ. ЛТД

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 NIDEK CO., LTD

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.5 CARL ZEISS MEDITECH AG

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 Эбботт

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 ЭССИЛОР

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 АЛКОН ИНК.

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 СТААР ХИРУРГИЧЕСКИЙ

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 OMNI LENS PVT. LTD.

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 HOYA MEDICAL SINGAPORE PTE. LTD

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 ЛЕНСАР

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.13 AAREN LABS INC.

24.13.1 ОБЗОР КОМПАНИИ

24.13.2 АНАЛИЗ ДОХОДОВ

24.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.14 АККОЛЕНС КЛИНИКАЛ Б.В.

24.14.1 ОБЗОР КОМПАНИИ

24.14.2 АНАЛИЗ ДОХОДОВ

24.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.15 АЛСАНЗА МЕДИЦИНТЕХНИК УНД ФАРМА ГМБХ.

24.15.1 ОБЗОР КОМПАНИИ

24.15.2 АНАЛИЗ ДОХОДОВ

24.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.16 1STQ DEUTSCHLAND GMBH

24.16.1 ОБЗОР КОМПАНИИ

24.16.2 АНАЛИЗ ДОХОДОВ

24.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.17 Британские Виргинские острова

24.17.1 ОБЗОР КОМПАНИИ

24.17.2 АНАЛИЗ ДОХОДОВ

24.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.18 ГРУППА РЕЙНЕР

24.18.1 ОБЗОР КОМПАНИИ

24.18.2 АНАЛИЗ ДОХОДОВ

24.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.19 ХУМАНОПТИКС ХОЛДИНГ АГ

24.19.1 ОБЗОР КОМПАНИИ

24.19.2 АНАЛИЗ ДОХОДОВ

24.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 РЕШЕНИЯ TOPCON ДЛЯ ЗДРАВООХРАНЕНИЯ

24.20.1 ОБЗОР КОМПАНИИ

24.20.2 АНАЛИЗ ДОХОДОВ

24.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.21 ТОЧНАЯ ЛИНЗА

24.21.1 ОБЗОР КОМПАНИИ

24.21.2 АНАЛИЗ ДОХОДОВ

24.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.22 АУРОЛАБС

24.22.1 ОБЗОР КОМПАНИИ

24.22.2 АНАЛИЗ ДОХОДОВ

24.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.23 ОФТАЛЬМОЛОГИЧЕСКИЕ СИСТЕМЫ ZEIMER

24.23.1 ОБЗОР КОМПАНИИ

24.23.2 АНАЛИЗ ДОХОДОВ

24.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.24 ЛИНЗЫ HANITA

24.24.1 ОБЗОР КОМПАНИИ

24.24.2 АНАЛИЗ ДОХОДОВ

24.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.25 EYEKON MEDICAL INC

24.25.1 ОБЗОР КОМПАНИИ

24.25.2 АНАЛИЗ ДОХОДОВ

24.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.26 ОПТИЧЕСКИЕ СИСТЕМЫ АПОЛЛОНА

24.26.1 ОБЗОР КОМПАНИИ

24.26.2 АНАЛИЗ ДОХОДОВ

24.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.27 RXSIGHT

24.27.1 ОБЗОР КОМПАНИИ

24.27.2 АНАЛИЗ ДОХОДОВ

24.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.28 ГРУППА ПО УХОДУ

24.28.1 ОБЗОР КОМПАНИИ

24.28.2 АНАЛИЗ ДОХОДОВ

24.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.29 HAAG STREIT HOLDING

24.29.1 ОБЗОР КОМПАНИИ

24.29.2 АНАЛИЗ ДОХОДОВ

24.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 ВАЛЕАНТ ФАРМАЦЕВТИКАЛС

24.30.1 ОБЗОР КОМПАНИИ

24.30.2 АНАЛИЗ ДОХОДОВ

24.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.31 КОРПОРАЦИЯ ГЛАУКОС

24.31.1 ОБЗОР КОМПАНИИ

24.31.2 АНАЛИЗ ДОХОДОВ

24.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.31.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.32 ЭЛЛЕКС

24.32.1 ОБЗОР КОМПАНИИ

24.32.2 АНАЛИЗ ДОХОДОВ

24.32.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.32.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.32.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.33 НОВАРТИС АГ

24.33.1 ОБЗОР КОМПАНИИ

24.33.2 АНАЛИЗ ДОХОДОВ

24.33.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.33.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.33.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.