Global Cervical Retractors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

241.59 Million

USD

412.01 Million

2025

2033

USD

241.59 Million

USD

412.01 Million

2025

2033

| 2026 –2033 | |

| USD 241.59 Million | |

| USD 412.01 Million | |

| % | |

|

Глобальная сегментация рынка шейных ретракторов по типу (поперечные ретракторы и продольные ретракторы), конечный пользователь (больницы, клиника и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка шейных ретракторов

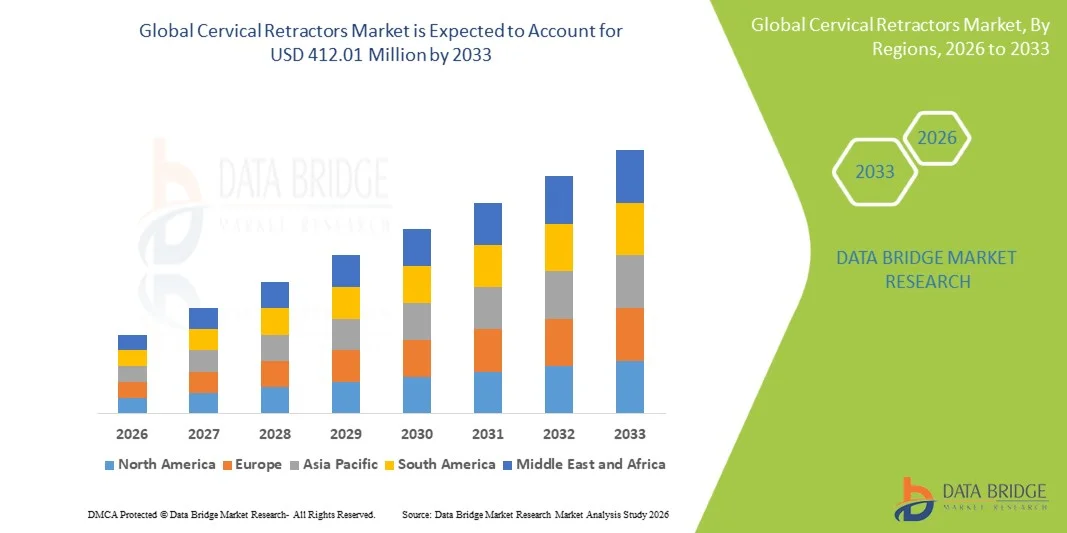

Рынок цервикальных тягачей был оценен в 241,59 миллиона долларов США в 2025 году и, по прогнозам, достигнет 412,01 миллиона долларов США к 2033 году, увеличившись на 6,90% с 2026 по 2033 год. Рост рынка поддерживается ростом заболеваемости расстройствами шейного отдела позвоночника, включая стеноз позвоночника, дегенеративные заболевания дисков и травматические травмы, наряду с ростом гериатрической популяции, требующей хирургических вмешательств. Увеличение внедрения минимально инвазивных хирургических методов, технологические достижения в области хирургического оборудования и расширение инфраструктуры здравоохранения в развивающихся странах еще больше ускоряют расширение рынка. Текущие инновации в дизайне втягивающих устройств, подчеркивающие эргономические особенности, улучшенную визуализацию и уменьшенную травму тканей, создают новые возможности для участников рынка. Кроме того, распространение амбулаторных хирургических центров и амбулаторных клиник позвоночника улучшает доступ пациентов и процедурные объемы, стимулируя устойчивый рост рынка в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке цервикальных ретракторов с самой большой долей дохода в 37,2% в 2025 году, чему способствовала высокая распространенность заболеваний шейного отдела позвоночника, развитая хирургическая инфраструктура и широкое внедрение инновационных медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,9% с 2026 по 2033 год, что обусловлено расширением доступа к здравоохранению, повышением осведомленности о спинальных хирургических вмешательствах, ростом пожилого населения и ростом расходов на здравоохранение в странах с развивающейся экономикой.

- Сегмент поперечных тягачей возглавил рынок с долей рынка 58,4% в 2025 году, что отражает широкое использование в передней цервикальной дискэктомии и процедурах слияния и сильное предпочтение хирурга для бокового смещения тканей.

- Сегмент продольных тягачей, как ожидается, будет самой быстрорастущей категорией типов, что обусловлено растущим внедрением сложных многоуровневых цервикальных процедур и повышенными требованиями к видимости во время операции на позвоночнике.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 52,8% в 2025 году, чему способствовали комплексные хирургические возможности, доступ к передовым системам визуализации и мониторинга и управление сложными случаями заболевания шейного отдела позвоночника.

- Ожидается, что сегмент клиник будет наблюдать сильный рост в течение прогнозируемого периода, обусловленный расширением амбулаторных хирургических центров, увеличением амбулаторных процедур шейки матки и предпочтением пациентов к более короткому пребыванию в больнице.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 241,59 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $412,01 млн

- Прогноз CAGR (2026–2033): 6,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация рынка шейных ретракторов

|

Атрибуты |

Ретракторы шейки маткиКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Aesculap, Inc. (США) TeDan Surgical Innovations, Inc. (США) Medfix International, LLC (США) Globus Medical (США) Thompson Surgical Instruments, Inc. (США) B. Braun SE (Германия) Medtronic plc (Ирландия) Stryker Corporation (США) Integra LifeSciences Holdings Corporation (США) Novo Surgical, Inc. (США) Life Spine, Inc. (США) Rudolf Storz GmbH (Германия) Applied Medical Resources Corporation (США) Teleflex Incorporated (США) |

|

Рыночные возможности |

Разработка передовых эргономических систем втягивания с улучшенной визуализацией и уменьшенной травмой тканей · Расширение амбулаторных хирургических центров и амбулаторных клиник позвоночника на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Рыночные тренды цервикальных ретракторов

Тенденция: принятие минимально инвазивных хирургических методов и эргономичного ретракторного дизайна

Клиническая практика все больше смещается в сторону минимально инвазивных операций на шейном отделе позвоночника, которые требуют специализированных систем втягивания, предназначенных для небольших разрезов и улучшения сохранения тканей. Производители сосредоточены на разработке втягивающих устройств с улучшенной геометрией лопастей, механизмами блокировки и модульными конфигурациями, которые соответствуют анатомии пациента, обеспечивая при этом оптимальный хирургический доступ и визуализацию. Образовательные инициативы в области хирургии позвоночника и ортопедии подчеркивают правильные методы выбора и позиционирования ретракторов для оптимизации результатов и минимизации осложнений.

Например,

Компания Thompson Surgical Instruments, Inc. объявила в ноябре 2021 года, что система Томпсона является наиболее широко используемым ретрактором в Соединенных Штатах, подчеркнув растущее предпочтение универсальных самоподдерживающихся ретракторных систем, которые улучшают хирургическую эффективность и сокращают время операции.

Кроме того, специальная литература подчеркивает важность разработки и позиционирования ретракторных лезвий в снижении осложнений мягких тканей, поддержке обучения хирургов и стандартизации методов шейной хирургии в рамках учебных программ.

Динамика рынка шейных ретракторов

Ключевой фактор рынка: рост распространенности заболеваний шейных отделов позвоночника и старение населения

Растущая частота заболеваний шейного отдела позвоночника, включая дегенеративное заболевание диска, спондилез шейки матки, стеноз позвоночника и травматические травмы, стимулирует спрос на хирургические процедуры шейки матки и связанные с ними инструменты. Стареющее население во всем мире особенно восприимчиво к возрастным нарушениям шейки матки, что способствует увеличению объема хирургических операций и устойчивому росту рынка.

Например,

Согласно клиническим исследованиям, около 1,5 миллиона человек в Индии живут с травмами спинного мозга, со средней ежегодной частотой 15 000 новых случаев травм позвоночника, что подчеркивает значительную популяцию пациентов, нуждающихся в вмешательствах шейного отдела позвоночника и использовании втягивающего устройства. Ожидается, что растущее бремя расстройств шейного отдела позвоночника и травм позвоночника будет стимулировать объемы хирургических процедур, поддерживая их.

Ключевые ограничения/вызовы: высокая стоимость современных ретракторных систем и переменность возмещения

Премиальные цены на технологически продвинутые системы втягивания шейки матки и хирургические приборы могут ограничить внедрение, особенно в чувствительных к затратам медицинских учреждениях и на развивающихся рынках. Вариабельность политики возмещения в различных регионах и системах оплаты создает дополнительные барьеры для широкого проникновения на рынок.

Например,

Поставщики медицинских услуг в развивающихся странах часто сталкиваются с бюджетными ограничениями, которые ограничивают закупки передовых хирургических устройств, требуя от производителей разработки экономически эффективных решений при сохранении стандартов качества и производительности. Эти проблемы с затратами и возмещением могут ограничить расширение рынка, особенно в регионах с ограниченными ресурсами, подчеркивая необходимость доступных инноваций, гибких стратегий ценообразования и более широкой поддержки финансирования здравоохранения.

КлючРыночная возможность: расширение амбулаторных хирургических центров и амбулаторных служб позвоночника

Рост амбулаторных хирургических центров и амбулаторных клиник позвоночника создает новые возможности для принятия втягивающего устройства шейки матки, поскольку процедуры переходят от стационарных больниц к более эффективным амбулаторным средам. Эта тенденция поддерживается предпочтением пациентов к более короткому времени восстановления и снижению расходов на здравоохранение.

Например,

Распространение специализированных центров хирургии позвоночника в Северной Америке и Европе увеличивает объемы процедур и стимулирует спрос на портативные, эффективные системы втягивания, предназначенные для амбулаторных установок. Ожидается, что эта возможность ускорит рост рынка за счет расширения процедурного доступа, повышения хирургической эффективности и поддержки амбулаторного ухода за позвоночником.

Рынок шейных ретракторов

Рынок шейных тягачей сегментирован на основе типа и конечного пользователя.

- По типу

По типу рынок шейных втягивающих устройств сегментирован на поперечные втягивающие устройства и продольные втягивающие устройства. Сегмент поперечных втягивателей доминировал на рынке с долей рынка 58,4% в 2025 году, чему способствовало широкое использование процедур передней цервикальной дискэктомии и слияния (ACDF) и сильное предпочтение хирурга для бокового смещения тканей и оптимального воздействия на хирургическое поле. Поперечные втягивающие устройства обеспечивают эффективное горизонтальное втягивание мягких тканей, что позволяет четко визуализировать шейные позвонки и дисковые пространства во время операций переднего подхода.

Ожидается, что сегмент продольных втягивателей будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено растущим внедрением сложных многоуровневых цервикальных процедур, повышенными требованиями к визуализации во время операций на задней шейке матки и растущим предпочтением втягивателей, которые обеспечивают вертикальное смещение тканей вдоль хирургического коридора.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на больницы, клиники и другие. Сегмент больниц доминировал на рынке с долей рынка 52,8% в 2025 году, что обусловлено комплексными хирургическими возможностями, доступом к передовым системам визуализации и мониторинга, междисциплинарными командами специалистов и управлением сложными случаями заболевания шейного отдела позвоночника. Больницы служат основными центрами для выполнения основных операций на шейном отделе позвоночника, требующих сложных систем втягивания и поддерживающей инфраструктуры.

Ожидается, что в сегменте клиник будет наблюдаться самый быстрый рост в течение прогнозируемого периода 2026–2033 годов, обусловленный расширением амбулаторных хирургических центров, увеличением амбулаторных цервикальных процедур, предпочтением пациентов для более короткого пребывания в больнице и экономически эффективными хирургическими решениями. Другие сегменты включают специализированные центры, академические медицинские центры и исследовательские центры, которые способствуют росту рынка посредством программ обучения и инновационного развития процедур.

Региональный анализ рынка цервикальных ретракторов

Северная Америка доминировала на рынке цервикальных ретракторов с долей выручки 37,2% в 2025 году, чему способствовали высокая распространенность заболеваний шейного отдела позвоночника, развитая хирургическая инфраструктура, широкое внедрение инновационных медицинских устройств и благоприятная политика возмещения. Наличие ведущих производителей медицинских изделий и хорошо зарекомендовавших себя сетей здравоохранения способствует широкому внедрению передовых систем втягивания шейки матки.

Американские шейные ретракторы Market Insight

Рынок шейных втягивающих устройств в США выигрывает от высоких хирургических объемов, передовых центров хирургии позвоночника, сильных программ обучения врачей и надежной инновационной экосистемы медицинских устройств. Ведущие академические медицинские центры и специализированные больницы позвоночника способствуют внедрению передовых систем втягивания, в то время как расширение амбулаторных хирургических центров увеличивает процедурную доступность и проникновение на рынок.

Европейский рынок цервикальных ретракторов Insight

Европейский рынок цервикальных ретракторов остается одним из основных участников: сильная больничная хирургическая инфраструктура и растущее внедрение минимально инвазивных методов в государственных и частных системах здравоохранения. Германия, Великобритания и Франция лидируют на региональном рынке благодаря передовым ортопедическим и нейрохирургическим возможностям, в то время как гармонизация регулирования поддерживает доступ на рынок медицинских устройств во всех государствах-членах.

Британские шейные ретракторы Market Insight

Рынок цервикальных втягивателей в Великобритании характеризуется централизованной доставкой медицинских услуг через Национальную службу здравоохранения, а специализированные центры позвоночника предоставляют комплексные услуги по хирургии шейки матки. Растущий акцент на хирургической эффективности и результатах лечения пациентов стимулирует внедрение передовых систем втягивания в учреждениях вторичного и третичного ухода.

Немецкий рынок шейных ретракторов Insight

Немецкий рынок цервикальных ретракторов выигрывает от надежных производственных возможностей медицинского оборудования, передовой ортопедической и нейрохирургической инфраструктуры и сильного акцента на хирургические инновации. Сети больниц и специализированные клиники расширяют программы хирургии шейки матки, поддерживаемые выгодным возмещением и всеобъемлющими правилами медицинского оборудования.

Азиатско-тихоокеанские цервикальные ретракторы Market Insight

Азиатско-тихоокеанский рынок цервикальных ретракторов готов к быстрому росту с CAGR 8,9% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о спинальных хирургических вмешательствах, ростом пожилого населения и ростом расходов на здравоохранение. Частные сети больниц и специализированные центры позвоночника в Китае, Японии и Индии увеличивают объемы процедур и стимулируют спрос на передовые хирургические инструменты.

Японские шейные ретракторы Market Insight

Японский рынок шейных втягивающих устройств выигрывает от передовой инфраструктуры здравоохранения, высоких хирургических стандартов и сильного внедрения инновационных медицинских устройств. Старение населения и увеличение распространенности заболеваний шейного отдела позвоночника стимулируют устойчивый спрос на хирургические процедуры и вспомогательные инструменты.

Китайские шейные ретракторы Market Insight

Китайский рынок цервикальных ретракторов переживает быстрый рост, обусловленный расширением инфраструктуры здравоохранения, увеличением объемов хирургических операций, государственными инвестициями в здравоохранение и растущими возможностями производства медицинских устройств. Городские сети больниц и новые амбулаторные хирургические центры расширяют услуги по хирургии шейки матки, поддерживаемые улучшением системы возмещения.

Доля рынка шейных ретракторов

Отрасль шейных втягивающих устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Aesculap, Inc. (США)

- TeDan Surgical Innovations, Inc. (США)

- Medfix International, LLC (США)

- Globus Medical (США)

- Thompson Surgical Instruments, Inc. (США)

- Braun SE (Германия)

- Medtronic plc (Ирландия)

- Stryker Corporation (США)

- Integra LifeSciences Holdings Corporation (США)

- Novo Surgical, Inc. (США)

- Life Spine, Inc. (США)

- Rudolf Storz GmbH (Германия)

- Applied Medical Resources Corporation (США)

- Teleflex Incorporated (США)

Последние события на рынке цервикальных ретракторов

- В марте 2025 года Medtronic продолжила расширение своего портфеля операций на позвоночнике, продвигая минимально инвазивные системы шейного и переднего шейного отдела позвоночника под своими платформами StealthStation и навигации по позвоночнику, повышая точность в процедурах декомпрессии и слияния шейки матки. Разработка поддерживает улучшенную хирургическую визуализацию и втягивающий доступ в сложных операциях на шейном отделе позвоночника.

- В октябре 2024 года Alphatec Holdings, Inc. объявила о продолжении коммерциализации своей системы SafeOp Neural InformatiX, интегрированной с процедурами шейного и грудного отдела позвоночника. Система улучшает интраоперационный нейромониторинг, поддерживая более безопасную втягивание шейки матки и обработку тканей во время операций на позвоночнике.

- В июне 2023 года NuVasive, Inc. (теперь часть Globus Medical) расширила свои предложения по продуктам для шейного отдела позвоночника с помощью процедурных решений XLIF и ACDF, улучшив рабочие процессы передней цервикальной дискэктомии и слияния (ACDF) и увеличив спрос на специализированные цервикальные втягивающие устройства, используемые в минимально инвазивных подходах.

- В феврале 2023 года Globus Medical запустила расширенную поддержку своих систем доступа к позвоночнику и ретракторам, используемых в шейных и передних процедурах позвоночника, улучшая хирургическое воздействие и уменьшая травму тканей при минимально инвазивных операциях на шейке матки.

- В сентябре 2022 года Johnson & Johnson MedTech (DePuy Synthes) расширила свой портфель ACIS (Anterior Cervical Instrumentation System), поддерживая улучшенные процедуры стабилизации шейного отдела позвоночника и увеличивая использование ретракторов в передней цервикальной дискэктомии и операциях слияния.

- В мае 2022 года Stryker объявила об усовершенствовании своих систем хирургической навигации и доступа к позвоночнику, включая инструменты, используемые в процедурах шейного отдела позвоночника, для повышения точности, сокращения рабочего времени и оптимизации размещения втягивающего устройства во время минимально инвазивной хирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.