Global Chagas Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.96 Million

USD

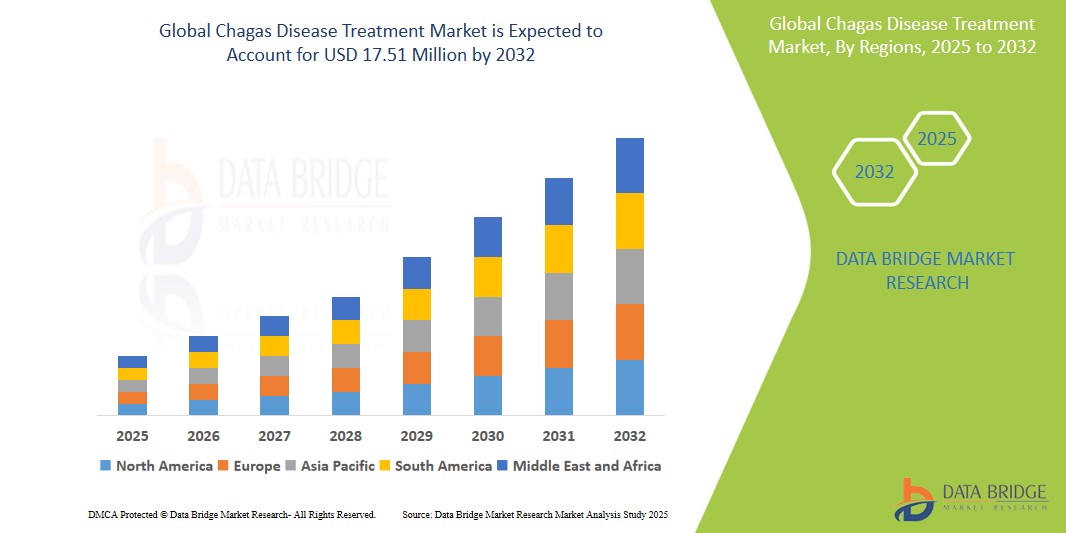

17.51 Million

2024

2032

USD

9.96 Million

USD

17.51 Million

2024

2032

| 2025 –2032 | |

| USD 9.96 Million | |

| USD 17.51 Million | |

| % | |

|

Сегментация мирового рынка лечения болезни Шагаса, мировой рынок лечения болезни Шагаса, по типу (острая болезнь Шагаса и хроническая болезнь Шагаса), лечению (противопаразитарное лечение и симптоматическое лечение), лекарственным препаратам (бензнидазол и нифуртимокс), способу введения (перорально и инъекционно), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (аптеки при больницах, розничные аптеки и другие) - тенденции отрасли и прогноз до 2032 года

Размер рынка лечения болезни Шагаса

- Объем мирового рынка лечения болезни Шагаса оценивался в 9,96 млн долларов США в 2024 году и, как ожидается, достигнет 17,51 млн долларов США к 2032 году при среднегодовом темпе роста 7,3% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь ростом распространенности болезни Шагаса в эндемичных регионах и повышением осведомленности со стороны глобальных организаций здравоохранения, что приводит к улучшению надзора за заболеванием и ранней диагностике.

- Кроме того, продолжающиеся усилия по расширению доступа к противопаразитарным терапиям, таким как бензнидазол и нифуртимокс, в сочетании с достижениями в инфраструктуре здравоохранения и сетях дистрибуции, способствуют расширению рынка. Эти разработки усиливают доступность лечения и поддерживают устойчивый рост на мировом рынке лечения болезни Шагаса

Анализ рынка лечения болезни Шагаса

- Лечение болезни Шагаса включает в себя противопаразитарную и симптоматическую терапию, направленную на контроль инфекции Trypanosoma cruzi, особенно в острых случаях, и лечение хронических осложнений, таких как сердечные и желудочно-кишечные заболевания на поздних стадиях. Эти методы лечения становятся все более важными в эндемичных регионах и среди мигрантов в неэндемичных странах из-за долгосрочных последствий заболевания для здоровья

- Растущий спрос на эффективное лечение болезни Шагаса подпитывается ростом глобального бремени болезней, повышением осведомленности среди медицинских работников и улучшением скрининга и диагностики в группах высокого риска. Кроме того, государственно-частное партнерство и глобальные инициативы в области здравоохранения способствуют лучшему доступу к таким препаратам, как бензнидазол и нифуртимокс, особенно в Латинской Америке

- Латинская Америка доминирует на мировом рынке лечения болезни Шагаса с долей 63,45% в 2025 году, что обусловлено высокой концентрацией случаев, правительственными программами вмешательства и сотрудничеством с международными организациями, такими как ВОЗ и ПАОЗ. Такие страны, как Бразилия, Аргентина и Боливия, инвестируют в кампании общественного здравоохранения и расширяют доступ к лечению, особенно в сельских и недостаточно обслуживаемых регионах

- Северная Америка становится значимым рынком благодаря росту выявления заболеваний среди иммигрантов, расширению программ скрининга и растущим исследовательским усилиям, направленным на разработку новых схем лечения.

- Ожидается, что сегмент противопаразитарного лечения будет доминировать на рынке с долей 61,0% в 2025 году, благодаря своей критической роли в лечении заболеваний, особенно в острой фазе. Увеличение производства и доступности препаратов первой линии — бензнидазола и нифуртимокса — через национальные программы и глобальные партнерства в области здравоохранения поддерживают постоянный рост этого сегмента

Область применения отчета и сегментация рынка лечения болезни Шагаса

|

Атрибуты |

Ключевые данные о рынке лечения болезни Шагаса |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

· Bayer AG (Германия) · F. Hoffmann-La Roche Ltd (Швейцария) · Astellas Pharma Inc (Япония) · Санофи (Франция) · Pfizer Inc. (США) · DAIICHI SANKYO COMPANY, LIMITED (Япония) · Novartis AG (Швейцария) · АстраЗенека (Великобритания) · Humanigen, Inc. (США) · Savant HWP (США) · Eisai Co., Ltd (Япония) · Oblita Therapeutics (США) · GlaxoSmithKline plc (Великобритания) · Collaborations Pharmaceuticals, Inc. (США) · Epichem Pty Ltd (Австралия) · Insud Pharma SLU (Испания) · Kancera AB (Швеция) · Maprimed SA (Швейцария) · Merck KGaA (Германия) · QIAGEN (Нидерланды) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения болезни Шагаса

« Достижения в области быстрой диагностики и интеграции цифрового здравоохранения »

- Значительной и набирающей силу тенденцией на мировом рынке лечения болезни Шагаса является все более широкое внедрение инструментов быстрой диагностики в сочетании с цифровыми технологиями здравоохранения, что позволяет выявлять заболевания на более ранних стадиях и эффективнее их контролировать.

- Например, новые диагностические устройства для оказания медицинской помощи интегрируются с мобильными медицинскими приложениями, что позволяет поставщикам медицинских услуг удаленно контролировать состояние пациентов и соблюдение ими режима лечения в режиме реального времени.

- Цифровые платформы на базе искусственного интеллекта повышают персонализацию лечения за счет анализа данных пациентов для оптимизации схем противопаразитарной терапии и лечения симптомов, что улучшает общие результаты лечения пациентов.

- Использование телемедицины и услуг удаленного консультирования расширяет доступ к здравоохранению в эндемичных и ограниченных по ресурсам районах, облегчая своевременное вмешательство и замедляя прогрессирование заболевания.

- Такие компании, как Oblita Therapeutics (США) и Collaborations Pharmaceuticals, Inc. (США), являются пионерами в области цифровых решений, дополняющих фармакологическое лечение, способствуя созданию более взаимосвязанной и ориентированной на пациента модели оказания медицинской помощи.

- Растущая интеграция инструментов управления болезнью Шагаса с более широкими программами контроля инфекционных заболеваний улучшает надзор за общественным здравоохранением и распределение ресурсов в эндемичных регионах.

Динамика рынка лечения болезни Шагаса

Водитель

«Рост распространенности и повышение осведомленности в эндемичных и неэндемичных регионах»

- Растущая распространенность болезни Шагаса, особенно в Латинской Америке, в сочетании с растущей осведомленностью и программами скрининга в неэндемичных регионах, таких как Северная Америка и Европа, обуславливает спрос на эффективные варианты лечения.

- Расширенные правительственные инициативы, а также поддержка НПО и международных организаций здравоохранения расширяют охват диагностикой и лечением, улучшая показатели раннего выявления.

- Рост иммиграции из эндемичных в неэндемичные страны подталкивает системы здравоохранения в таких регионах, как США и Европа, к разработке специализированных протоколов лечения, что стимулирует рост рынка.

- Внедрение новых, более эффективных противопаразитарных препаратов, таких как бензнидазол и нифуртимокс, наряду с симптоматическим лечением, увеличивает уровень принятия лечения.

- Рост инвестиций в НИОКР со стороны таких компаний, как Bayer AG (Германия) и Sanofi (Франция), направленных на разработку более безопасных и краткосрочных методов лечения, еще больше стимулирует расширение рынка.

Сдержанность/Вызов

« Ограниченная осведомленность, диагностические трудности и доступность лечения »

- Несмотря на прогресс, ограниченная осведомленность о болезни Шагаса в некоторых затронутых общинах, в сочетании с трудностями диагностики из-за частого бессимптомного течения заболевания, по-прежнему препятствует раннему началу лечения.

- Сложность стадирования заболевания и необходимость своевременной дифференциации острой и хронической фаз требуют улучшения диагностической инфраструктуры, которая по-прежнему отсутствует во многих эндемичных регионах.

- Доступность лечения ограничивается такими факторами, как наличие лекарств, их стоимость и приверженность пациентов лечению, особенно среди малообеспеченного и сельского населения.

- Побочные эффекты и длительные схемы лечения, связанные с существующими противопаразитарными препаратами, могут снизить приверженность пациентов лечению и повлиять на результаты лечения.

- Кроме того, нормативные препятствия и длительные клинические испытания задерживают внедрение новых препаратов, ограничивая динамику рынка.

- Усилия фармацевтических компаний и учреждений здравоохранения по повышению доступности лекарств и просвещению пациентов имеют решающее значение для преодоления этих барьеров.

Масштаб рынка лечения болезни Шагаса

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

По типу

На основе типа глобальный рынок лечения болезни Шагаса сегментируется на острую болезнь Шагаса и хроническую болезнь Шагаса. Сегмент хронической болезни Шагаса доминирует в самой большой доле выручки рынка в 62,5% в 2025 году, что обусловлено более высокой распространенностью хронических случаев и постоянной потребностью в долгосрочном лечении сердечных и желудочно-кишечных осложнений. Ожидается, что сегмент острой болезни Шагаса будет свидетелем самого быстрого среднегодового темпа роста в 12,3% с 2025 по 2032 год, поддерживаемого растущими инициативами скрининга и ранней диагностики в эндемичных регионах, что позволит проводить своевременное лечение.

По лечению

На основе лечения рынок сегментируется на противопаразитарное лечение и симптоматическое лечение. Сегмент противопаразитарного лечения занимает самую большую долю рынка выручки в 70,8% в 2025 году, что обусловлено эффективностью бензнидазола и нифуртимокса в борьбе с паразитом Trypanosoma cruzi в острой фазе. Ожидается, что сегмент симптоматического лечения зарегистрирует самый быстрый CAGR в 11,5% в течение прогнозируемого периода, что обусловлено растущим спросом на лечение хронических симптомов и улучшением качества жизни пациентов.

Наркотики

На основе лекарственных средств рынок сегментирован на бензнидазол и нифуртимокс. Бензнидазол доминирует с наибольшей долей выручки рынка в 68,4% в 2025 году, что объясняется его статусом препарата первой линии, одобренным ВОЗ, и широким применением в эндемичных странах. Ожидается, что нифуртимокс продемонстрирует самые высокие темпы роста в 13,2% с 2025 по 2032 год из-за расширения регулирующих разрешений, улучшения дистрибуции и включения в протоколы лечения в большем количестве стран .

По способу введения

На основе пути введения рынок сегментируется на пероральный и инъекционный. Пероральный сегмент занимает самую большую долю рынка выручки в 75,6% в 2025 году благодаря лучшему соблюдению пациентами режима лечения, простоте введения и доступности пероральных формул основных препаратов. Ожидается, что инъекционный сегмент покажет самый быстрый рост с CAGR 10,9% в течение прогнозируемого периода, что обусловлено использованием инъекционной терапии в сложных случаях и в больничных условиях.

Конечными пользователями

На основе конечных пользователей рынок сегментирован на больницы, уход на дому, специализированные клиники и другие. Больницы доминируют в самой большой доле рынка доходов в 57,3% в 2024 году, поскольку они предоставляют комплексные услуги диагностики, лечения и мониторинга как острых, так и хронических случаев. Ожидается, что сегмент специализированных клиник будет демонстрировать самый быстрый среднегодовой темп роста в 12,0% с 2025 по 2032 год, что обусловлено ростом направлений, фокусом на тропические заболевания и моделями специализированной помощи в эндемичных и неэндемичных регионах.

По каналу распространения

На основе канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и другие. Больничные аптеки будут иметь наибольшую долю выручки в 65,1% в 2025 году за счет прямых поставок в учреждения здравоохранения и комплексных программ лечения. Ожидается, что розничные аптеки зарегистрируют самый быстрый среднегодовой темп роста в 11,8% в течение прогнозируемого периода, поддерживаемый растущей осведомленностью, доступностью без рецепта в некоторых регионах и ростом доступа к лечению в сельских и отдаленных районах .

Региональный анализ рынка лечения болезни Шагаса

- Южная Америка доминирует на рынке лечения болезни Шагаса с наибольшей долей выручки в 63,45% в 2025 году, что обусловлено растущим спросом на домашнюю автоматизацию и безопасность, а также повышением осведомленности о технологиях умного дома.

- Потребители в регионе высоко ценят удобство, передовые функции безопасности и бесперебойную интеграцию, предлагаемые средствами лечения болезни Шагаса с другими интеллектуальными устройствами, такими как термостаты и системы освещения.

- Широкое распространение этой технологии подкрепляется высокими располагаемыми доходами, технологически подкованным населением и растущим предпочтением удаленного мониторинга и контроля, что делает лечение болезни Шагаса предпочтительным решением как для жилых, так и для коммерческих объектов.

Обзор рынка лечения болезни Шагаса в США

Рынок лечения болезни Шагаса в США составил наибольшую долю дохода в Северной Америке в 2025 году, что обусловлено возросшей осведомленностью, усилением скрининга среди иммигрантов из Латинской Америки и поддерживающей политикой общественного здравоохранения. Хотя болезнь Шагаса не является эндемичной для США, растущее признание импортных случаев стимулирует потребность в доступной диагностике и лечении. Рынок также стимулируется продолжающимися исследовательскими усилиями, доступностью одобренных FDA противопаразитарных препаратов, таких как бензнидазол, и участием некоммерческих организаций, выступающих за забытые тропические болезни.

Обзор европейского рынка лечения болезни Шагаса

Европейский рынок лечения болезни Шагаса, как ожидается, будет стабильно расти в течение прогнозируемого периода, что обусловлено возросшей миграцией из эндемичных регионов Латинской Америки и улучшенными программами диагностического скрининга. Такие страны, как Испания, Италия и Швейцария, где проживают крупные латиноамериканские общины, активно интегрируют выявление болезни Шагаса в национальные протоколы здравоохранения. Усилия органов здравоохранения по повышению осведомленности в сочетании с нормативной поддержкой орфанных препаратов способствуют доступу к лечению и росту рынка по всей Европе.

Обзор рынка лечения болезни Шагаса в Испании

Ожидается, что рынок лечения болезни Шагаса в Испании сохранит высокие темпы роста, поскольку в стране проживает одна из крупнейших в Европе групп иммигрантов из Латинской Америки. Государственные программы по скринингу доноров крови и беременных женщин из эндемичных регионов, а также расширенный доступ к противопаразитарным препаратам, таким как нифуртимокс и бензнидазол, стимулируют спрос. Приверженность Испании решению проблем забытых болезней посредством вмешательства в общественное здравоохранение делает ее ключевым рынком для лечения болезни Шагаса в Европе.

Обзор рынка лечения болезни Шагаса в Германии

Рынок лечения болезни Шагаса в Германии постепенно расширяется, чему способствуют усиленный надзор за общественным здоровьем и целевая диагностика среди мигрантов. Несмотря на низкую распространенность, развитая инфраструктура здравоохранения Германии и участие в общеевропейском научно-исследовательском сотрудничестве по тропическим заболеваниям способствуют росту рынка лечения. Кроме того, внимание страны к прецизионной медицине и доступ к орфанным препаратам поддерживают ее долгосрочный потенциал в этом сегменте.

Обзор рынка лечения болезни Шагаса в Латинской Америке

Латинская Америка доминирует на мировом рынке лечения болезни Шагаса с более чем 63% долей выручки в 2024 году благодаря высокой эндемичности Trypanosoma cruzi и сильным национальным программам по контролю заболеваний. Такие страны, как Бразилия, Аргентина и Боливия, инвестируют в инициативы по борьбе с переносчиками, повышение осведомленности общественности и массовый скрининг, значительно улучшая показатели выявления случаев и лечения. Региональная поддержка со стороны ПАОЗ и ВОЗ в целях устранения врожденной передачи и укрепления систем здравоохранения еще больше стимулирует рынок.

Обзор рынка лечения болезни Шагаса в Бразилии

Бразилия будет занимать самую большую долю рынка в Латинской Америке в 2025 году из-за исторически высокого бремени болезни Шагаса и надежной инфраструктуры общественного здравоохранения. Интеграция правительством Бразилии болезни Шагаса в первичную медицинскую помощь и национальные программы фармацевтической помощи улучшила доступность лекарств. Кроме того, активное исследовательское сообщество Бразилии и сотрудничество с мировыми организациями здравоохранения ускоряют разработку более эффективных методов лечения и диагностических инструментов.

Обзор рынка лечения болезни Шагаса в Аргентине

Рынок лечения болезни Шагаса в Аргентине неуклонно растет, чему способствуют общенациональные кампании по скринингу и децентрализованный доступ к лечению в сельских и пригородных районах. Правительственные инициативы, направленные на охрану здоровья матери и ребенка с целью предотвращения врожденной передачи, а также включение болезни Шагаса в приоритеты общественного здравоохранения значительно увеличили диагностику и лечение. Возможности фармацевтического производства в Аргентине также играют роль в обеспечении доступности лечения.

Обзор рынка лечения болезни Шагаса в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лечения болезни Шагаса в Азиатско-Тихоокеанском регионе будет расти умеренными темпами, в первую очередь за счет растущей глобальной мобильности населения и повышения готовности систем здравоохранения к борьбе с новыми инфекционными заболеваниями. Хотя такие страны, как Япония и Австралия, не являются эндемичными, в них наблюдаются редкие, но растущие случаи среди мигрантов и путешественников. Растущая осведомленность и инвестиции в диагностику тропических заболеваний поддерживают развитие рынка в этом регионе.

Обзор рынка лечения болезни Шагаса в Японии

Рынок лечения болезни Шагаса в Японии находится на начальной стадии, с ограниченным числом случаев, но растущим интересом к наблюдению за болезнями и готовности. Высокоразвитая инфраструктура здравоохранения Японии в сочетании с ее фокусом на борьбе с забытыми тропическими болезнями посредством исследований и международных партнерств в области здравоохранения способствует формированию основополагающего рынка для будущего расширения, особенно среди программ здравоохранения для мигрантов и академических учреждений.

Обзор рынка лечения болезни Шагаса в Китае

Рынок лечения болезни Шагаса в Китае все еще находится на стадии становления, при этом страна в первую очередь сосредоточена на возможностях наблюдения и диагностики импортируемых инфекционных заболеваний. Хотя распространенность минимальна, глобальное участие Китая и инвестиции в исследования тропических болезней позиционируют его как потенциального игрока на рынке лечения посредством партнерств и фармацевтических инноваций, особенно в сфере производства противопаразитарных препаратов.

Доля рынка лечения болезни Шагаса

Индустрию лечения болезни Шагаса в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Bayer AG (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Астеллас Фарма Инк (Япония)

- Санофи (Франция)

- Pfizer Inc. (США)

- DAIICHI SANKYO COMPANY, LIMITED (Япония)

- Новартис АГ (Швейцария)

- АстраЗенека (Великобритания)

- Humanigen, Inc. (США)

- Savant HWP (США)

- Eisai Co., Ltd (Япония)

- Oblita Therapeutics (США)

- GlaxoSmithKline plc (Великобритания)

- Collaborations Pharmaceuticals, Inc. (США)

- Epichem Pty Ltd (Австралия)

- Insud Pharma SLU (Испания)

- Kancera AB (Швеция)

- Maprimed SA (Швейцария)

- Merck KGaA (Германия)

- QIAGEN (Нидерланды)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.