Global Clad Pipe Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.89 Billion

USD

7.44 Billion

2025

2033

USD

4.89 Billion

USD

7.44 Billion

2025

2033

| 2026 –2033 | |

| USD 4.89 Billion | |

| USD 7.44 Billion | |

| % | |

|

Сегментация мирового рынка плакированных труб по типу труб (металлургически скрепленные, с механической футеровкой и наплавленные), марке стали (316, 625, 825 и другие), внешнему диаметру (4-12 дюймов, 12-24 дюйма, 24-48 дюймов, 48-60 дюймов и 60-120 дюймов), толщине стенки (3-6 мм, 6-18 мм, 18-36 мм, 36-60 мм и 60-120 мм) - тенденции отрасли и прогноз до 2033 года.

Размер рынка плакированных труб

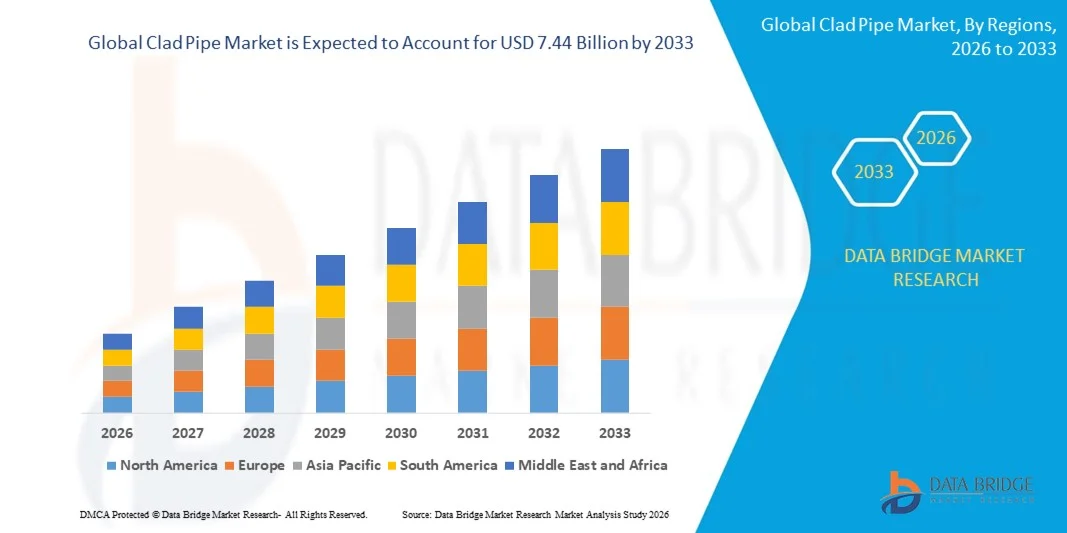

- Объем мирового рынка труб с плакированным покрытием в 2025 году оценивался в 4,89 млрд долларов США и, как ожидается, достигнет 7,44 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен усилением индустриализации в нефтегазовой, химической и энергетической отраслях, что приводит к увеличению спроса на коррозионностойкие, высокопрочные и долговечные трубопроводные решения для проектов критической инфраструктуры.

- Кроме того, растущие инвестиции в энергетический, нефтехимический сектор и проекты по очистке воды стимулируют внедрение труб с плакировкой, поскольку отрасли стремятся к долгосрочной надежности в эксплуатации и снижению затрат на техническое обслуживание. Эти факторы в совокупности ускоряют внедрение передовых решений в области труб с плакировкой, тем самым значительно стимулируя рост отрасли.

Анализ рынка труб с плакированным покрытием

- Трубы с плакировкой, обеспечивающие коррозионную стойкость и механическую прочность при транспортировке агрессивных жидкостей и работе под высоким давлением, становятся важными компонентами в энергетической, химической и промышленной отраслях благодаря длительному сроку службы и структурной целостности.

- Растущий спрос на трубы с плакированным покрытием в первую очередь обусловлен необходимостью в безопасных и высокопроизводительных трубопроводах для морской и наземной нефтегазовой промышленности, химических заводов и электростанций, а также ужесточением нормативных требований к промышленной безопасности и надежности инфраструктуры.

- Северная Америка доминировала на рынке труб с плакированным покрытием, занимая более 42% рынка в 2025 году, благодаря масштабной индустриализации, развитой нефтегазовой и химической отраслям, а также растущим инвестициям в модернизацию инфраструктуры.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке труб с плакированным покрытием в течение прогнозируемого периода благодаря быстрой индустриализации, расширению нефтегазовой и химической промышленности, а также развитию инфраструктуры в таких странах, как Китай, Япония и Индия.

- Сегмент труб, изготовленных методом металлургической склейки, доминировал на рынке с долей 46,1% в 2025 году благодаря своей превосходной коррозионной стойкости и отличной механической прочности. Такие отрасли, как нефтегазовая и химическая промышленность, предпочитают трубы, изготовленные методом металлургической склейки, для транспортировки агрессивных химикатов и высокотемпературных жидкостей из-за их длительного срока службы и минимальных требований к техническому обслуживанию.

Обзор отчета и сегментация рынка труб с плакировкой

|

Атрибуты |

Ключевые рыночные тенденции для труб с плакированным покрытием. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка труб с плакировкой

Растущее использование труб, изготовленных методом металлургической сварки и наплавки.

- Важным трендом на рынке труб с плакировкой является растущее внедрение труб, изготовленных методом металлургической сварки и наплавки, благодаря их превосходной устойчивости к коррозии, эрозии и высоким температурам. Эта тенденция повышает роль труб с плакировкой как незаменимых решений для отраслей промышленности, требующих долговечных и высокоэффективных трубопроводных систем.

- Например, компании Vallourec и Tenaris поставляют широкий ассортимент плакированных труб, изготовленных с использованием передовых технологий сварки и металлургической сварки, которые широко применяются в нефтегазовой, химической и энергетической отраслях. Такие трубы повышают безопасность эксплуатации, продлевают срок службы и снижают требования к техническому обслуживанию в сложных промышленных условиях.

- В нефтегазовой отрасли все чаще используются трубы с плакированным покрытием для наземных и морских трубопроводов, где традиционные материалы не выдерживают воздействия агрессивных коррозионных сред. Это делает трубы с плакированным покрытием критически важными компонентами инфраструктуры для глубоководных и высоконапорных условий.

- В химической промышленности все чаще используются трубы с плакированным покрытием для транспортировки высококоррозионных химикатов и кислот, где крайне важна устойчивость к образованию точечных повреждений и трещин. Использование таких труб обеспечивает соответствие стандартам безопасности и минимизирует простои, вызванные износом труб.

- На электростанциях в котлах, теплообменниках и конденсаторах все чаще используются трубы с плакированным покрытием для эффективного управления высокотемпературными и высоконапорными жидкостями. Такая интеграция позволяет увеличить циклы эксплуатации и снизить частоту замены труб, тем самым оптимизируя общую производительность электростанции.

- В отраслях, специализирующихся на водоочистке, опреснении воды и промышленном производстве, расширяется использование труб с плакированным покрытием для работы с абразивными суспензиями и агрессивными химическими средами. Растущее внедрение таких труб подчеркивает важность их применения для обеспечения надежности технологических процессов, минимизации утечек и поддержания производительности промышленности.

Динамика рынка труб с плакировкой

Водитель

Расширение нефтегазового, химического и энергетического секторов.

- Быстрое развитие нефтегазовой, химической и энергетической отраслей по всему миру стимулирует спрос на трубы с плакированным покрытием, обладающие повышенной прочностью и коррозионной стойкостью. Эти отрасли нуждаются в трубопроводных решениях, способных выдерживать агрессивные технологические условия и обеспечивать долгосрочную эксплуатационную стабильность.

- Например, компания Baker Hughes поставляет трубы с плакировкой для морских нефтегазовых проектов, работающих в условиях экстремального давления и температуры. Эти решения позволяют энергетическим компаниям поддерживать бесперебойную работу и снижать риск отказов в критически важных трубопроводах.

- Увеличение инвестиций в новые химические заводы и нефтеперерабатывающие предприятия создает спрос на высококачественные трубопроводные системы с плакированным покрытием, способные эффективно работать с коррозионными и высокотемпературными жидкостями. Это подталкивает производителей к внедрению передовых технологий склеивания и наплавки для соответствия строгим промышленным стандартам.

- Рост числа проектов по производству электроэнергии, особенно в регионах, ориентированных на тепловую и атомную энергетику, усиливает потребность в трубопроводах, способных выдерживать высокое давление и интенсивные тепловые процессы. Трубы с плакировкой обеспечивают безопасную передачу пара и воды, защищая оборудование и снижая затраты на техническое обслуживание.

- Растущий мировой спрос на энергию и расширение промышленности продолжают стимулировать внедрение труб с плакированным покрытием. Потребность в надежных, долговечных и не требующих сложного обслуживания трубопроводных системах делает трубы с плакированным покрытием важнейшим фактором промышленного роста.

Сдержанность/Вызов

Высокие производственные и монтажные затраты.

- Рынок труб с плакировкой сталкивается с проблемами из-за высоких затрат, связанных с производством и монтажом труб с металлургической сваркой и наплавкой. Специализированные процессы, современные материалы и потребность в квалифицированной рабочей силе приводят к увеличению производственных расходов.

- Например, компания Tenaris вкладывает значительные средства в автоматизированные сварочные линии и системы контроля качества для производства плакированных труб для высокотехнологичных проектов. Эти передовые технологии увеличивают капитальные затраты и повышают общую стоимость единицы продукции, что ограничивает их более широкое применение в проектах, где важна экономическая эффективность.

- Сложные технологические процессы, необходимые для соединения разнородных металлов или нанесения коррозионностойких покрытий, требуют точного контроля и контроля качества. Эти факторы увеличивают сроки производства и дополнительно повышают эксплуатационные расходы.

- Транспортировка, погрузка и разгрузка труб с толстостенной оболочкой на промышленных объектах требуют специализированного оборудования и квалифицированного персонала, что увеличивает затраты на выполнение проекта. Эти логистические проблемы влияют на проекты меньшего масштаба и региональные установки.

- Рост рынка сдерживается сложностью масштабирования высококачественного производства при сохранении конкурентоспособных цен. Производители должны найти баланс между стоимостью, качеством и производительностью, чтобы удовлетворить растущий промышленный спрос, сохраняя при этом прибыльность.

Обзор рынка труб с плакированным покрытием

Рынок сегментирован по типу труб, марке стали, наружному диаметру и толщине стенки.

- По типу трубы

В зависимости от типа труб, рынок плакированных труб сегментируется на трубы с металлургической связкой, трубы с механической футеровкой и трубы со сварным швом. Сегмент труб с металлургической связкой доминировал на рынке, занимая наибольшую долю выручки в 46,1% в 2025 году, благодаря своей превосходной коррозионной стойкости и отличной механической прочности. Такие отрасли, как нефтегазовая и химическая промышленность, предпочитают трубы с металлургической связкой для транспортировки агрессивных химикатов и высокотемпературных жидкостей из-за их длительного срока службы и минимальных требований к техническому обслуживанию. Высокий рыночный спрос дополнительно поддерживается достижениями в технологии склеивания, которые повышают структурную целостность и надежность этих труб. Трубы с металлургической связкой также совместимы с широким спектром промышленных стандартов, что делает их предпочтительным выбором для ответственных применений.

Ожидается, что сегмент труб с механической футеровкой продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее использование в водоочистке, целлюлозно-бумажной промышленности и энергетике. Например, такие компании, как Sandvik, разработали трубы с механической футеровкой и улучшенной устойчивостью к эрозии и коррозии, предлагая экономически эффективные решения для крупномасштабных промышленных применений. Модульная конструкция и удобство ремонта делают их все более популярными среди конечных пользователей. Спрос также поддерживается растущими промышленными инвестициями в регионах с высокой активностью в химической промышленности.

- По классам

On the basis of grade, the Clad Pipe market is segmented into 316, 625, 825, and others. The 625 grade segment held the largest market revenue share in 2025 due to its exceptional high-temperature strength and corrosion resistance, particularly in harsh environments such as offshore oil & gas operations. Industries prioritize grade 625 for critical pipelines that handle sour gas, seawater, and highly corrosive chemicals, reducing the risk of failures and operational downtime. The widespread availability of this grade from established suppliers also supports its market dominance. Its compatibility with welding and fabrication processes further enhances its adoption across industrial sectors.

The 825 grade segment is expected to witness the fastest CAGR from 2026 to 2033, driven by its superior resistance to oxidizing acids and enhanced mechanical properties. For instance, Nippon Steel has expanded production of grade 825 clad pipes to cater to increasing demand in the chemical and petrochemical industries. The growth is supported by rising industrialization in Asia-Pacific, where complex chemical processes require high-performance materials. In addition, the ability of grade 825 pipes to withstand extreme operating conditions without compromising safety or efficiency makes them a preferred choice for new installations.

- By Outer Diameter

On the basis of outer diameter, the Clad Pipe market is segmented into 4–12 inch, 12–24 inch, 24–48 inch, 48–60 inch, and 60–120 inch. The 24–48 inch segment dominated the market with the largest revenue share in 2025, driven by its extensive use in mid- to large-scale industrial pipelines and offshore projects. These sizes are preferred for transporting hydrocarbons, chemicals, and high-pressure steam due to their optimal balance between flow capacity and installation feasibility. The widespread adoption is also supported by international standards that favor these diameters for industrial and utility pipelines. The availability of customized sizes within this range further increases its attractiveness to engineers and project planners.

The 48–60 inch segment is projected to witness the fastest growth from 2026 to 2033, fueled by increasing investments in large-scale energy and water infrastructure projects. For instance, Tenaris has supplied 48–60 inch clad pipes for several high-pressure oil pipelines in the U.S. and Middle East, demonstrating strong industrial adoption. The growth is further driven by expanding pipeline networks requiring high-capacity flow systems capable of reducing friction losses and improving operational efficiency.

- By Wall Thickness

On the basis of wall thickness, the Clad Pipe market is segmented into 3–6 mm, 6–18 mm, 18–36 mm, 36–60 mm, and 60–120 mm. The 18–36 mm segment dominated the market with the largest revenue share in 2025, attributed to its wide applicability in chemical, power, and oil & gas industries. This wall thickness provides an ideal balance between pressure tolerance and material cost, enabling long-term reliability under high-stress operating conditions. Industries prefer this thickness for pipelines transporting corrosive fluids, where mechanical strength and durability are critical. The segment’s dominance is supported by consistent demand from mature markets in North America and Europe, where infrastructure standards favor this specification.

The 36–60 mm segment is expected to witness the fastest growth from 2026 to 2033, driven by increasing use in high-pressure and deepwater applications. For instance, Vallourec has supplied 36–60 mm thick clad pipes for offshore oil fields, where high structural integrity is crucial under extreme environmental conditions. The segment’s growth is further supported by rising industrial safety regulations and the need for enhanced corrosion resistance, encouraging the adoption of thicker-walled pipes in new projects.

Clad Pipe Market Regional Analysis

- North America dominated the clad pipe market with the largest revenue share of over 42% in 2025, driven by extensive industrialization, mature oil & gas and chemical sectors, and increasing investments in infrastructure modernization

- Consumers and industries in the region highly value the reliability, corrosion resistance, and long-term durability offered by clad pipes for critical applications such as offshore pipelines, power plants, and chemical processing units

- This widespread adoption is further supported by stringent safety standards, technological advancements in bonding and overlay techniques, and strong demand from industrial maintenance and retrofit projects, establishing clad pipes as a preferred solution in the region

U.S. Clad Pipe Market Insight

The U.S. clad pipe market captured the largest revenue share in North America in 2025, fueled by the demand for high-performance pipelines in the oil & gas, chemical, and energy sectors. The adoption of metallurgical bonded and weld overlay pipes is increasing due to their resistance to corrosion, high-pressure tolerance, and ability to transport aggressive fluids safely. Government regulations and industrial standards promoting long-term infrastructure reliability further boost market growth. In addition, investments in pipeline expansions, refinery upgrades, and petrochemical facilities are driving the preference for advanced clad pipe solutions.

Europe Clad Pipe Market Insight

The Europe clad pipe market is projected to expand at a substantial CAGR during the forecast period, primarily driven by rising industrialization, strict environmental and safety regulations, and the need for corrosion-resistant and high-strength piping solutions. Countries such as Germany, France, and Italy are witnessing increased adoption of clad pipes in chemical processing, power generation, and offshore applications. European industries prioritize durability and long service life, encouraging the use of metallurgical bonded and weld overlay pipes. The integration of clad pipes into both new installations and retrofitting projects further supports growth across the region.

U.K. Clad Pipe Market Insight

The U.K. clad pipe market is expected to grow at a noteworthy CAGR during the forecast period, driven by demand in oil & gas, power plants, and chemical industries. Industrial operators in the region are increasingly prioritizing corrosion resistance, high-pressure handling, and reduced maintenance costs, making clad pipes an attractive solution. The U.K.’s industrial modernization initiatives and growing infrastructure projects continue to stimulate demand for high-performance piping solutions such as weld overlay and mechanically lined pipes.

Germany Clad Pipe Market Insight

The Germany clad pipe market is anticipated to expand at a considerable CAGR, fueled by increasing industrial automation, energy sector growth, and stringent safety and quality standards. German industries prefer metallurgical bonded and weld overlay pipes for chemical, power, and petrochemical applications requiring high reliability. The emphasis on long-term durability, operational efficiency, and eco-friendly materials supports the adoption of clad pipes in both manufacturing and construction sectors.

Asia-Pacific Clad Pipe Market Insight

The Asia-Pacific clad pipe market is poised to grow at the fastest CAGR during 2026–2033, driven by rapid industrialization, expanding oil & gas and chemical industries, and rising infrastructure development in countries such as China, Japan, and India. The region’s focus on smart manufacturing, energy efficiency, and industrial modernization is encouraging the adoption of clad pipes. Furthermore, APAC’s emergence as a manufacturing hub for clad pipe components and systems is increasing affordability and accessibility, enabling widespread usage across residential, commercial, and industrial sectors.

Japan Clad Pipe Market Insight

The Japan clad pipe market is gaining momentum due to the country’s advanced manufacturing sector, emphasis on high-quality materials, and energy infrastructure upgrades. The Japanese market emphasizes corrosion resistance, operational safety, and long service life, driving the adoption of metallurgical bonded and mechanically lined pipes. Industrial modernization and integration of high-performance piping solutions in power plants and chemical facilities are fueling growth.

China Clad Pipe Market Insight

В 2025 году китайский рынок труб с плакированным покрытием занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, промышленным расширением и растущим спросом в нефтегазовой, химической и энергетической отраслях. В стране наблюдается широкое внедрение труб с металлургическим соединением и сварным покрытием благодаря их долговечности, экономичности и совместимости с крупномасштабными промышленными проектами. Ключевыми факторами, способствующими развитию рынка в Китае, являются государственные инициативы по поддержке развития инфраструктуры и промышленной безопасности, а также сильные отечественные производители.

Доля рынка плакированных труб

В отрасли производства труб с плакированным покрытием лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Japan Steel Works, LTD. (Япония)

- NobelClad (США)

- FTV Proclad International Ltd (Великобритания)

- Inox Tech (Индия)

- Тенарис (Люксембург)

- Айзенбау Кремер ГмбХ (Германия)

- Группа EEW (Германия)

- Трубопровод IODS Pipeclad (США)

- H. Butting GmbH & Co. KG (Германия)

- Cladtek Holdings Pte Ltd. (Сингапур)

- Gieminox Tectubi Raccordi (Италия)

- Canadoil Forge Ltd. (Канада)

- Цзюли Групп Ко., Лтд. (Китай)

- Precision Castparts Corp. (США)

- Гуанчжоуская компания по производству стальных труб из нефтяной нефти (Китай)

Последние тенденции на мировом рынке труб с плакированным покрытием

- В ноябре 2025 года группа компаний BUTTING расширила свое глобальное присутствие, открыв новую штаб-квартиру в Северной Америке и первый в США завод по производству плакированных труб в Локсли, штат Алабама. Целью расширения является повышение оперативности поставок и сокращение сроков выполнения заказов для энергетического, химического и промышленного секторов. Этот стратегический шаг позволяет компании поставлять высокоэффективные плакированные трубы на местном уровне, удовлетворяя растущий спрос на коррозионностойкие и долговечные решения. Завод повышает эффективность работы предприятий, использующих трубопроводы с длительным сроком службы, таких как нефтегазовая и химическая промышленность. Локализация производства также позволяет BUTTING лучше адаптировать продукцию к региональным стандартам и промышленным требованиям. Это расширение укрепляет конкурентные позиции компании в Северной Америке и подтверждает ее глобальную стратегию роста.

- В мае 2025 года компания NobelClad представила новое поколение плакированных пластин, изготовленных методом взрывной сварки и специально разработанных для подводных трубопроводов. Эти пластины обеспечивают превосходную коррозионную стойкость и увеличенный срок службы в суровых условиях глубоководной эксплуатации. Они предоставляют операторам более безопасные и надежные трубопроводы, способные выдерживать высокое давление, воздействие агрессивных химических веществ и соленой среды. Инновация способствует расширению морской нефтегазовой и подводной энергетической инфраструктуры. Благодаря усовершенствованной технологии сварки, эти плакированные пластины снижают риск эксплуатационных отказов и простоев на техническое обслуживание. Выпуск отражает рыночную тенденцию к использованию высокоэффективных и долговечных материалов, которые оптимизируют безопасность, эффективность и экономичность в сложных промышленных условиях.

- В марте 2025 года компания JSW Steel модернизировала свои производственные мощности по выпуску плакированных труб, чтобы повысить прочность сцепления, эффективность производства и общее качество для востребованных проектов энергетической инфраструктуры, что позволило производить механически прочные и надежные трубы для критически важных применений. Эти улучшения соответствуют строгим стандартам морской нефтегазовой, химической и энергетической отраслей, где коррозионная стойкость и работа под высоким давлением имеют решающее значение. Модернизация производства также увеличивает объемы выпуска продукции и сокращает сроки выполнения заказов, повышая оперативность реагирования на рыночные изменения. Укрепляя механическую целостность плакированных труб, JSW обеспечивает более длительный срок службы, снижает эксплуатационные риски и способствует более широкому внедрению в крупномасштабных проектах. Эта инициатива позиционирует компанию как ключевого поставщика передовых решений в области трубопроводов на мировом рынке.

- В феврале 2025 года компания BUTTING Group представила усовершенствованные трубы с механической футеровкой, разработанные специально для химических заводов, работающих с агрессивными средами под повышенным давлением. Эти трубы обеспечивают повышенную устойчивость к химическому воздействию и улучшенную надежность эксплуатации. Они позволяют осуществлять непрерывную работу промышленных предприятий с минимальным техническим обслуживанием и сокращением времени простоя. Благодаря работе в условиях высокого давления и агрессивных химических веществ, эта инновация отвечает самым высоким требованиям современных химических и нефтехимических предприятий. Ожидается, что трубы с механической футеровкой быстро получат широкое распространение благодаря своей экономичности и длительному сроку службы. Эта разработка укрепляет позиции BUTTING как поставщика специализированных высокоэффективных трубопроводных решений для сложных промышленных условий.

- В январе 2025 года компания JSW Steel внедрила стратегические усовершенствования в процессы производства плакированных труб, направленные на повышение прочности сцепления, эффективности производства и качества продукции для востребованных проектов энергетической инфраструктуры. Это позволило компании предлагать высокопрочные и надежные трубопроводные решения. Модернизация отвечает растущему промышленному спросу на коррозионностойкие и высокопрочные материалы для морских и наземных нефтегазопроводов, а также для химической и энергетической промышленности. Расширение производственных возможностей также позволяет JSW соблюдать более жесткие сроки поставок, сохраняя при этом строгие стандарты качества. Эта инициатива способствует увеличению срока службы, снижению рисков отказов и повышению операционной эффективности для клиентов. Модернизация еще больше укрепляет конкурентные преимущества JSW на мировом рынке плакированных труб и расширяет ее долю рынка в важнейших промышленных секторах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.