Global Clinical Bioinformatics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.28 Billion

USD

15.43 Billion

2025

2033

USD

6.28 Billion

USD

15.43 Billion

2025

2033

| 2026 –2033 | |

| USD 6.28 Billion | |

| USD 15.43 Billion | |

| % | |

|

Сегментация глобального рынка клинической биоинформатики по применению (геномика, протеомика, транскриптомика, метаболомика, клиническая диагностика, открытие и разработка лекарств), конечный пользователь (больницы и клиники, фармацевтические и биотехнологические компании, академические и исследовательские институты, клинические диагностические лаборатории, контрактные исследовательские организации (CRO)) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка клинической биоинформатики

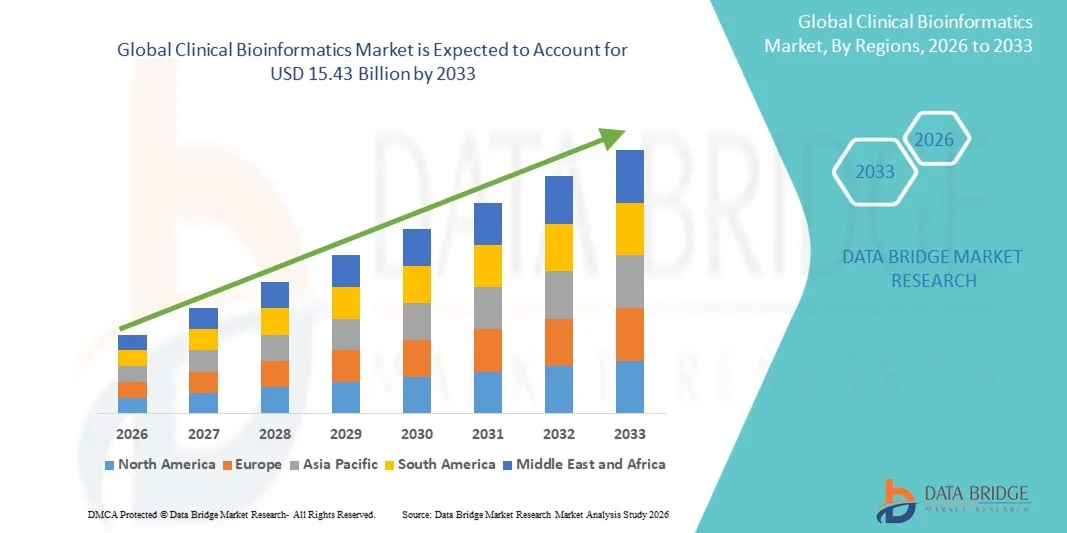

Согласно анализу рынка Data Bridge Market Research, рынок клинической биоинформатики оценивался как наиболее эффективный.$6,28 млрд. в 2025 годуи, по прогнозам, достигнет15,43 млрд долларов к 2033 годуРастущий в aCAGR 11,90% с 2026 по 2033 годЭтоРынок клинической биоинформатикиНаблюдается устойчивое расширение, в первую очередь за счет растущего внедрения прецизионной медицины, увеличения объемов геномных и мультиомических данных и растущего спроса на принятие клинических решений на основе данных в системах здравоохранения. Поставщики медицинских услуг, исследовательские учреждения и фармацевтические компании все чаще внедряют платформы клинической биоинформатики для анализа сложных биологических наборов данных, интерпретации генетических вариантов и поддержки персонализированных стратегий лечения. Интеграция технологий искусственного интеллекта (ИИ), машинного обучения (ML), облачных вычислений и секвенирования следующего поколения (NGS) еще больше ускоряет рост рынка, обеспечивая более быстрый и точный геномный анализ и клиническую интерпретацию.

Кроме того, на рынок существенно влияют увеличение инвестиций в геномные исследования, расширение применения сопутствующей диагностики и растущая распространенность генетических и редких заболеваний во всем мире. Клинические платформы биоинформатики позволяют организациям здравоохранения интегрировать геномную информацию с электронными медицинскими записями, способствуя улучшению диагностики заболеваний, обнаружению биомаркеров, выбору лечения и прогнозированию результатов лечения пациентов, поддерживая соблюдение нормативных требований и требований безопасности данных. Быстрое внедрение облачной инфраструктуры биоинформатики в сочетании с правительственными инициативами по продвижению геномной медицины и крупномасштабными программами секвенирования населения еще больше укрепляет рост рынка. Ожидается, что постоянные достижения в области программного обеспечения для биоинформатики, аналитических инструментов на основе ИИ и технологий секвенирования с высокой пропускной способностью будут способствовать дальнейшему ускорению внедрения решений для клинической биоинформатики в больницах, диагностических лабораториях, академических научно-исследовательских институтах и фармацевтических организациях.

Размер рынка и прогноз

- Рыночная стоимость (2025) $6,28 млрд.

- Ожидаемая рыночная стоимость (2033): 15,43 млрд долларов США

- Прогноз CAGR (2026–2033): 11,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке клинической биоинформатики с самой большой долей дохода в 36,00% в 2025 году, чему способствовала развитая инфраструктура обучения и сильные государственные инвестиции в технологии моделирования.

- Сегмент клинической диагностики доминировал на рынке с долей 33,48% в 2025 году из-за растущей интеграции платформ биоинформатики в диагностических лабораториях и больничных системах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом на CAGR с 2026 по 2033 год, чему способствуют растущая урбанизация, увеличение инвестиций в инфраструктуру обучения и растущее внедрение в Китае, Индии и Японии.

- Ожидается, что сегмент обнаружения и разработки лекарств будет наблюдать самый быстрый CAGR в 9,4% с 2026 по 2034 год, что обусловлено растущим использованием вычислительной биологии в идентификации целей и оптимизации свинца.

- Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей 38,15% в 2025 году благодаря широкому использованию биоинформатики в разработке лекарств и анализе данных клинических испытаний.

Сфера охвата и сегментация рынка клинической биоинформатики

|

Атрибуты |

Клиническая биоинформатика ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Illumina, Inc. (США) QIAGEN (Нидерланды) Thermo Fisher Scientific Inc (США) Agilent Technologies, Inc. (США) СОФИЯ ГЕНЕТИКА (Швейцария) F. Hoffmann-La Roche Ltd (Швейцария) Eurofins Scientific (Люксембург) PacBio. (США) Oxford Nanopore Technologies plc. (Великобритания) DNAnexus, Inc. (США) Fore Genomics, Inc. (США) • Конгеника (Великобритания) Seven Bridges Genomics (США) |

|

Рыночные возможности |

Расширение точной медицины и персонализированного здравоохранения Растущая интеграция искусственного интеллекта и мультиомикальной аналитики Растущие инвестиции в исследования в области обнаружения наркотиков и геномики |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Клинические тенденции рынка биоинформатики

Тренд:Растущая интеграция искусственного интеллекта и мультиомической аналитики в клинической биоинформатике

Глобальный рынок клинической биоинформатики демонстрирует быстрый рост внедрения искусственного интеллекта (ИИ), машинного обучения и мультиомических технологий для улучшения геномной интерпретации и принятия клинических решений. Поставщики медицинских услуг и исследовательские организации все чаще интегрируют геномные, транскриптомные, протеомные и клинические наборы данных, чтобы обеспечить точную медицину и ускорить диагностику заболеваний. Клинические биоинформатические платформы на основе ИИ улучшают интерпретацию генетических вариантов, открытие биомаркеров и персонализированное планирование лечения. Например, в мае 2024 года Genomics England объявила о запуске исследования поколения, целью которого является секвенирование геномов до 100 000 новорожденных через Национальную службу здравоохранения (NHS) для выявления более 200 редких генетических состояний. Инициатива широко опирается на клиническую биоинформатику, геномный анализ с поддержкой ИИ и крупномасштабную интерпретацию геномных данных для поддержки ранней диагностики и точного медицинского обслуживания.

Клиническая биоинформатика динамика рынка

Ключевой драйвер рынка: принятие точной медицины и сопутствующей диагностики

Рынок клинической биоинформатики продолжает извлекать выгоду из расширяющегося нормативного признания сопутствующей диагностики и комплексного геномного профилирования в точной медицине. По мере того, как онкология все больше смещается в сторону стратегий лечения, основанных на биомаркерах, поставщики медицинских услуг внедряют панели секвенирования следующего поколения, способные одновременно оценивать сотни клинически значимых генетических изменений, а не полагаться на одногенные анализы. Регулирующие органы в Северной Америке, Европе и Азиатско-Тихоокеанском регионе также укрепляют ожидания в отношении аналитической валидации, клинических показателей и разнообразия населения во время утверждения геномных диагностических тестов. В то же время растущая поддержка технологий жидкой биопсии и геномного тестирования в нескольких системах здравоохранения способствует более широкому клиническому внедрению платформ биоинформатики для интерпретации вариантов и мониторинга продольных заболеваний. Эти разработки усиливают инвестиции в клиническую биоинформатику в онкологии, расширяя ее применение при наследственных расстройствах, сердечно-сосудистых заболеваниях и других программах точной медицины.

Ключевое ограничение / задача: сложность интеграции данных и нехватка квалифицированных специалистов по биоинформатике

Существенным ограничением на глобальном рынке клинической биоинформатики является сложность интеграции геномных, транскриптомных, протеомных, электронных медицинских записей (EHR) и наборов данных клинической визуализации при сохранении совместимости, безопасности и соответствия нормативным требованиям. Клиническая биоинформатика требует стандартизированных форматов данных, передовой вычислительной инфраструктуры и высококвалифицированных специалистов, способных интерпретировать геномные варианты в клинических условиях. Нехватка квалифицированных биоинформаторов, компьютерных биологов и клинических генетиков продолжает ограничивать более широкое внедрение геномной медицины в обычное здравоохранение.Дляпример,всентябрь 2023 годаГлобальный альянс по геномике и здравоохранению (GA4GH) подчеркнул, что непоследовательные стандарты геномных данных, проблемы взаимодействия и нехватка рабочей силы остаются основными препятствиями для внедрения геномной медицины в масштабе. Организация продолжает разрабатывать международные стандарты безопасного обмена геномными данными и клинической совместимости. Решение проблем взаимодействия данных и расширение глобальной рабочей силы в области биоинформатики будет иметь важное значение для обеспечения широкого внедрения клинической биоинформатики в системах здравоохранения.

Ключевые возможности рынка:Расширение поддержки клинических решений с поддержкой ИИ и облачных платформ геномного анализа

Растущее развертывание систем поддержки клинических решений с поддержкой ИИ и облачных платформ геномного анализа открывает большие возможности для рынка клинической биоинформатики. Облачная инфраструктура позволяет организациям здравоохранения безопасно хранить, обрабатывать и анализировать крупномасштабные наборы геномных данных, облегчая сотрудничество между больницами, фармацевтическими компаниями и исследовательскими учреждениями. Платформы биоинформатики на основе ИИ улучшают интерпретацию вариантов, прогнозирование риска заболевания, открытие биомаркеров, точную онкологию и диагностику редких заболеваний. Растущее внедрение облачных геномных рабочих процессов позволяет масштабировать и экономически эффективную геномную медицину во всем мире.Например,вМарт 2024Google Cloud объявила о расширении сотрудничества с организациями здравоохранения и наук о жизни для ускорения геномного анализа на основе ИИОблачные науки о жизниплатформы иVertex AIЭто позволяет исследователям и клиницистам более эффективно обрабатывать крупномасштабные наборы геномных данных и поддерживать инициативы в области точной медицины. Ожидается, что растущая конвергенция ИИ, облачных вычислений и геномной аналитики ускорит коммерциализацию клинических биоинформатических решений, что позволит ускорить диагностику, улучшить поддержку клинических решений и более широкое внедрение прецизионной медицины во всем мире.

Сфера рынка клинической биоинформатики

Глобальный рынок клинической биоинформатики сегментирован на основе применения и конечного пользователя.

- С помощью приложения

На основе применения глобальный рынок клинической биоинформатики сегментирован на геномику, протеомику, транскриптомику, метаболомику, клиническую диагностику и открытие и разработку лекарств. Сегмент клинической диагностики доминировал на рынке с долей 33,48% в 2025 году благодаря растущей интеграции платформ биоинформатики в диагностических лабораториях и больничных системах. Инструменты биоинформатики позволяют быстро интерпретировать геномные и молекулярные данные для выявления заболеваний. Клинические лаборатории все больше полагаются на программные конвейеры для вызова вариантов и анализа мутаций. Такие компании, как Illumina и QIAGEN, предоставляют диагностические решения для онкологии и тестирования на инфекционные заболевания. Эти платформы сокращают время обработки сложных диагностических отчетов. Интеграция с электронными медицинскими записями улучшает принятие клинических решений. Растущая распространенность генетических расстройств стимулирует принятие диагностической биоинформатики. Регулятивная поддержка сопутствующей диагностики еще больше укрепляет этот сегмент. Облачные инструменты диагностической интерпретации быстро расширяются в больничных сетях. Сильные механизмы возмещения расходов на развитых рынках способствуют дальнейшему росту. Растущий спрос на точную медицину усиливает использование диагностической биоинформатики. В целом, клиническая диагностика остается наиболее распространенным сегментом применения во всем мире.

Ожидается, что сегмент обнаружения и разработки лекарств будет наблюдать самый быстрый CAGR в 9,4% с 2026 по 2034 год, что обусловлено растущим использованием вычислительной биологии в идентификации целей и оптимизации свинца. Биоинформатические платформы ускоряют скрининг кандидатов на наркотики с помощью прогностического моделирования. Фармацевтические компании используют мульти-омическую интеграцию данных для идентификации новых биомаркеров. Инструменты биоинформатики, управляемые ИИ, значительно сокращают сроки доклинических исследований. Растущие инвестиции в точные онкологические препараты повышают спрос. Bioinformatics поддерживает исследования фармакогеномики для персонализированного дизайна лечения. Интеграция облачных вычислений позволяет проводить крупномасштабный анализ геномных данных для исследований и разработок. Растущие партнерские отношения между биотехнологическими фирмами и поставщиками биоинформатики ускоряют их внедрение. Компании все чаще используют силикальное моделирование для снижения затрат на разработку. Улучшенная вычислительная мощность позволяет быстрее разрабатывать препараты на основе структуры. Рост биопрепаратов и генной терапии дополнительно поддерживает спрос. В целом, открытие и разработка лекарств является самым быстрорастущим сегментом применения на рынке.

- Конечный пользователь

На основе конечного пользователя глобальный рынок клинической биоинформатики сегментируется на больницы и клиники, фармацевтические и биотехнологические компании, академические и исследовательские институты, клинические диагностические лаборатории и контрактные исследовательские организации (CRO). Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей 38,15% в 2025 году благодаря широкому использованию биоинформатики в разработке лекарств и анализе данных клинических испытаний. Фармацевтические компании полагаются на платформы биоинформатики для проверки целей и обнаружения биомаркеров. Масштабные наборы геномных данных анализируются для поддержки нормативных представлений. Такие компании, как Roche и Novartis, широко используют биоинформатику в исследованиях и разработках. Эти инструменты повышают эффективность в разработке клинических испытаний и стратификации пациентов. Интеграция ИИ улучшает прогностическое моделирование реакции на лечение. Растущие биологические трубопроводы увеличивают зависимость от биоинформатики. Сильные бюджеты на исследования и разработки в области фармацевтики продолжают доминировать в сегменте. Аутсорсинг биоинформатической аналитики также распространен среди средних биотехнологических компаний. Растущие инициативы в области персонализированной медицины еще больше укрепляют этот сегмент. Облачные платформы биоинформатики широко используются в фармацевтических подразделениях исследований и разработок. В целом, фармацевтические и биотехнологические компании остаются ведущим сегментом конечных пользователей во всем мире.

Ожидается, что в сегменте контрактных исследовательских организаций (CRO) самый быстрый CAGR составит 8,7% с 2026 по 2034 год, что обусловлено увеличением аутсорсинга услуг по анализу геномных и клинических данных. CRO расширяют возможности биоинформатики для поддержки клинических испытаний в мультиомике. Растущий спрос на экономически эффективные исследовательские услуги стимулирует внедрение CRO. CRO с поддержкой биоинформатики помогают фармацевтическим компаниям ускорить сроки испытаний. Рост децентрализованных клинических испытаний увеличивает спрос на услуги биоинформатики. CRO инвестируют в облачные платформы управления данными для масштабируемости. Партнерские отношения между ОЦР и поставщиками технологий быстро расширяются. Возрастающая сложность геномных испытаний стимулирует специализированный аутсорсинг биоинформатики. Нормативные требования к данным подталкивают CRO к укреплению аналитических возможностей. Растущее финансирование биотехнологий позволяет больше пробного аутсорсинга для CRO. Растущие объемы глобальных клинических испытаний еще больше поддерживают эту тенденцию. В целом, CRO представляют собой самый быстрорастущий сегмент конечных пользователей на рынке.

Региональный анализ рынка клинической биоинформатики

Северная Америка доминировала на мировом рынке клинической биоинформатики с самой большой долей доходов.36.00% в 2025 годуЭто обусловлено наличием передовой инфраструктуры геномики, широким распространением точной медицины и значительными инвестициями в исследования в области биоинформатики. Регион выигрывает от сильной экосистемы биотехнологических компаний, фармацевтических производителей, научно-исследовательских учреждений и организаций здравоохранения, которые все больше полагаются на клиническую биоинформатику для интерпретации геномных данных и персонализированного планирования лечения. Растущее использование секвенирования следующего поколения (NGS), расширение программ клинической геномики и выгодное государственное финансирование геномной медицины продолжают ускорять рост рынка. Интеграция искусственного интеллекта (ИИ), облачных вычислений и машинного обучения в платформы биоинформатики повышает точность принятия клинических решений и диагностики. Растущая распространенность рака и редких генетических нарушений еще больше увеличивает спрос на решения для геномного анализа. Сильная нормативная поддержка точного здравоохранения способствует внедрению технологий в больницах и диагностических лабораториях. Постоянные инвестиции в геномные базы данных и инфраструктуру цифрового здравоохранения укрепляют региональное лидерство. В целом, Северная Америка остается крупнейшим и наиболее технологически развитым региональным рынком.

Обзор рынка клинической биоинформатики США

Рынок клинической биоинформатики США переживает устойчивый рост из-за растущего внедрения прецизионной медицины, быстрого расширения геномного секвенирования и растущей интеграции платформ биоинформатики на основе ИИ в клинические рабочие процессы. В стране расположены ведущие биотехнологические компании, фармацевтические фирмы, геномные лаборатории и академические исследовательские центры, которые постоянно инвестируют в передовые решения в области биоинформатики. Растущий спрос на персонализированную терапию рака, сопутствующую диагностику и тестирование на редкие заболевания поддерживает расширение рынка. Государственные инициативы по содействию геномным исследованиям и точному здоровью продолжают стимулировать инновации. Облачные платформы биоинформатики улучшают доступность и масштабируемость анализа геномных данных. Интеграция алгоритмов машинного обучения улучшает интерпретацию вариантов и клиническую отчетность. Увеличение клинических испытаний с использованием геномных биомаркеров способствует дальнейшему внедрению. Расширение электронных медицинских карт, интегрированных с геномной информацией, улучшает управление пациентами. В целом, США остаются основным инновационным центром мирового рынка клинической биоинформатики.

Европейское исследование рынка клинической биоинформатики

Европа представляет собой значительную долю мирового рынка клинической биоинформатики, поддерживаемого расширением инициатив в области геномной медицины, сильными системами здравоохранения и увеличением инвестиций в исследования в области наук о жизни. Страны, включая Германию, Великобританию, Францию и Нидерланды, активно реализуют программы клинической геномики для улучшения диагностики заболеваний и персонализированного лечения. Растущее сотрудничество между научно-исследовательскими институтами, больницами и биотехнологическими компаниями ускоряет внедрение биоинформатики. Растущий спрос на инструменты геномной интерпретации с поддержкой ИИ и стандартизированные клинические базы данных повышает эффективность здравоохранения. Благоприятная нормативная база, поддерживающая геномное тестирование и прецизионную медицину, способствует расширению рынка. Растущая распространенность хронических заболеваний и наследственных расстройств еще больше усиливает спрос. Инвестиции в национальные инициативы по секвенированию генома продолжают улучшать возможности исследований. Облачные решения для биоинформатики поддерживают безопасное управление геномными данными в медицинских учреждениях. В целом, Европа остается зрелым и инновационным региональным рынком.

Британский рынок клинической биоинформатики Insight

Британский рынок клинической биоинформатики демонстрирует устойчивый рост, поддерживаемый национальными программами геномной медицины, растущим внедрением точной диагностики и сильными государственными инвестициями в цифровизацию здравоохранения. Больницы и исследовательские организации расширяют использование платформ биоинформатики для геномного анализа, диагностики рака и выявления редких заболеваний. Растущая интеграция ИИ в рабочие процессы клинической геномики повышает диагностическую эффективность и планирование лечения. Расширение сотрудничества между поставщиками медицинских услуг и биотехнологическими компаниями поддерживает непрерывные инновации. Расширение услуг геномного секвенирования повышает спрос на передовые платформы анализа данных. Правительственные инициативы по продвижению персонализированного здравоохранения продолжают ускорять внедрение технологий. Растущая деятельность в области клинических исследований также способствует росту рынка. Безопасное облачное управление геномными данными улучшает совместимость здравоохранения. Великобритания остается одним из ведущих рынков Европы для клинической биоинформатики.

Немецкий рынок клинической биоинформатики

Рынок клинической биоинформатики Германии неуклонно расширяется благодаря мощным возможностям биомедицинских исследований, передовой инфраструктуре здравоохранения и увеличению инвестиций в технологии точной медицины. Поставщики медицинских услуг и исследовательские учреждения все чаще используют программное обеспечение для биоинформатики для анализа геномного секвенирования и клинической диагностики. Растущее использование геномной интерпретации на основе ИИ повышает точность диагностики и результаты лечения. Акцент страны на цифровой трансформации здравоохранения поддерживает интеграцию биоинформатики в клинические рабочие процессы. Расширение партнерских отношений между биотехнологическими компаниями и академическими учреждениями стимулирует инновации. Растущий спрос на молекулярную диагностику и онкологические исследования стимулирует рост рынка. Инвестиции в геномные базы данных расширяют возможности клинических исследований. Облачные вычисления поддерживают эффективное хранение геномных данных и совместную работу. Германия остается ключевым участником европейского рынка клинической биоинформатики.

Азиатско-Тихоокеанский рынок клинической биоинформатики

Ожидается, что рынок клинической биоинформатики Азиатско-Тихоокеанского региона станет свидетелемСамый быстрый CAGR 15,2% с 2026 по 2033 годЭто обусловлено расширением инфраструктуры здравоохранения, ростом геномной исследовательской деятельности и растущим внедрением точной медицины в странах с развивающейся экономикой. Китай, Индия, Япония и Южная Корея вкладывают значительные средства в программы геномного секвенирования, исследования в области биотехнологий и цифровую трансформацию здравоохранения. Растущая осведомленность о персонализированной медицине и растущая распространенность рака и генетических расстройств ускоряют спрос на решения для биоинформатики. Правительственные инициативы по поддержке геномных баз данных и здравоохранения с поддержкой ИИ поощряют внедрение технологий. Расширение фармацевтических исследований и клинических испытаний еще больше укрепляет рост рынка. Увеличение доступности облачных платформ биоинформатики повышает доступность для учреждений здравоохранения. Растущие инвестиции в геномные стартапы и исследовательское сотрудничество поддерживают инновации. Растущие расходы на здравоохранение в развивающихся странах еще больше способствуют принятию. Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим региональным рынком.

Японский рынок клинической биоинформатики

Рынок клинической биоинформатики в Японии демонстрирует стабильный рост благодаря передовой инфраструктуре здравоохранения, мощным исследовательским возможностям в области геномики и растущему внедрению инициатив в области точной медицины. Больницы и научно-исследовательские институты интегрируют инструменты биоинформатики в геномную диагностику и персонализированное планирование лечения. Растущее внедрение ИИ и машинного обучения улучшает интерпретацию геномных данных и клиническую эффективность. Государственная поддержка цифрового здравоохранения и геномной медицины ускоряет расширение рынка. Растущий спрос на геномику онкологии и диагностику редких заболеваний способствует внедрению технологий. Сотрудничество между научными учреждениями и биотехнологическими компаниями способствует инновациям. Расширение облачных геномных платформ улучшает доступность данных. Постоянные инвестиции в исследования в области здравоохранения укрепляют долгосрочный рост. Япония остается одним из ведущих рынков биоинформатики в Азиатско-Тихоокеанском регионе.

Китайский рынок клинической биоинформатики

Рынок клинической биоинформатики Китая быстро расширяется благодаря масштабным инвестициям в точную медицину, быстро растущим биотехнологическим отраслям и увеличению потенциала геномного секвенирования. Государственные инициативы по поддержке геномных исследований и цифровизации здравоохранения ускоряют развитие рынка. Растущий спрос на персонализированную медицину, геномику рака и молекулярную диагностику стимулирует внедрение передовых платформ биоинформатики. Растущая деятельность в области фармацевтических исследований и клинических испытаний способствует дальнейшему росту рынка. Геномная аналитика с поддержкой ИИ повышает точность диагностики и эффективность исследований. Расширение инфраструктуры облачных вычислений облегчает крупномасштабное управление геномными данными. Расширение сотрудничества между научно-исследовательскими институтами и биотехнологическими компаниями стимулирует инновации. Непрерывная модернизация здравоохранения и расширение геномных баз данных укрепляют рыночные возможности. Ожидается, что Китай останется самой быстрорастущей страной на рынке клинической биоинформатики Азиатско-Тихоокеанского региона.

Доля рынка клинической биоинформатики

Индустрия клинической биоинформатики в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Illumina, Inc. (США)

- QIAGEN (Нидерланды)

- Thermo Fisher Scientific Inc (США)

- Agilent Technologies, Inc. (США)

- СОФИЯ ГЕНЕТИКА (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Eurofins Scientific (Люксембург)

- Пакбио. (США)

- Oxford Nanopore Technologies (Великобритания)

- DNAnexus, Inc. (США)

- Fore Genomics, Inc. (США)

- Конгеника (Соединенное Королевство)

- Seven Bridges Genomics (США)

Последние разработки на рынке клинической биоинформатики

- В феврале 2021 года QIAGEN объявила о запуске партнерской программы QIAGEN Digital Insights (QDI), налаживая сотрудничество с Thermo Fisher Scientific, DNAnexus, Personal Genome Diagnostics, GNS Healthcare и Институтом Wellcome Sanger для интеграции геномных баз знаний и решений биоинформатики. Инициатива была разработана для улучшения интерпретации данных секвенирования следующего поколения (NGS) и ускорения точной медицины с помощью расширенных рабочих процессов клинической биоинформатики.

- В сентябре 2022 года Thermo Fisher Scientific объявила о коммерческом запуске в США Ion Torrent Genexus Dx Integrated Sequencer, первой комплексной платформы секвенирования следующего поколения (NGS) с интегрированным автоматизированным анализом биоинформатики для клинической диагностики. Платформа обеспечивает быстрое геномное профилирование и поддерживает точную онкологию, предоставляя результаты выборки для отчета в рамках одного рабочего процесса.

- В марте 2023 года QIAGEN и SOPHiA GENETICS объявили о стратегическом партнерстве для интеграции технологий QIAseq QIAGEN с платформой SOPHiA DDM, что позволит упростить анализ геномных данных и клиническую интерпретацию для приложений онкологии. Сотрудничество укрепляет возможности клинической биоинформатики за счет улучшения интерпретации вариантов и поддержки инициатив в области точной медицины.

- В мае 2024 года SOPHiA GENETICS объявила о запуске новых возможностей полногеномного секвенирования (WGS) на платформе SOPHiA DDM в сотрудничестве с Microsoft и NVIDIA. Решение использует искусственный интеллект и облачные вычисления для ускорения геномного анализа, улучшения клинической интерпретации и улучшения рабочих процессов в области точной медицины в организациях здравоохранения.

- В июне 2024 года Illumina объявила о запуске DRAGEN v4.3, представив аннотацию вариантов на основе ИИ, справочную поддержку пангенома, обнаружение мозаичных вариантов на основе машинного обучения и расширенные возможности геномного анализа. Обновление программного обеспечения повышает скорость и точность рабочих процессов клинической биоинформатики, поддерживая точную медицину, диагностику редких заболеваний и исследования в области онкологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.