Global Clinical Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

124.10 Billion

USD

208.50 Billion

2025

2033

USD

124.10 Billion

USD

208.50 Billion

2025

2033

| 2026 –2033 | |

| USD 124.10 Billion | |

| USD 208.50 Billion | |

| % | |

|

Глобальная сегментация рынка клинической диагностики по типу продукта (инструменты, реагенты и наборы, программное обеспечение и услуги и расходные материалы), тип теста (тестирование на инфекционные заболевания, полный анализ крови (CBC), липидная панель, метаболические панели, электролитное тестирование, молекулярная диагностика и другие), технология (молекулярная диагностика, иммуноанализ, клиническая химия, гематология, точечное тестирование (POCT), микробиология и патология / гистопатология), применение (инфекционные заболевания, онкология, сердечно-сосудистые заболевания, диабет и метаболические расстройства и другие), конечный пользователь (больницы и клиники, диагностические лаборатории, академические и исследовательские институты, медицинское обслуживание / точечные установки и другие) - отраслевые тенденции и прогноз до 2033 года

клиническийдиагностикаРазмер рынка

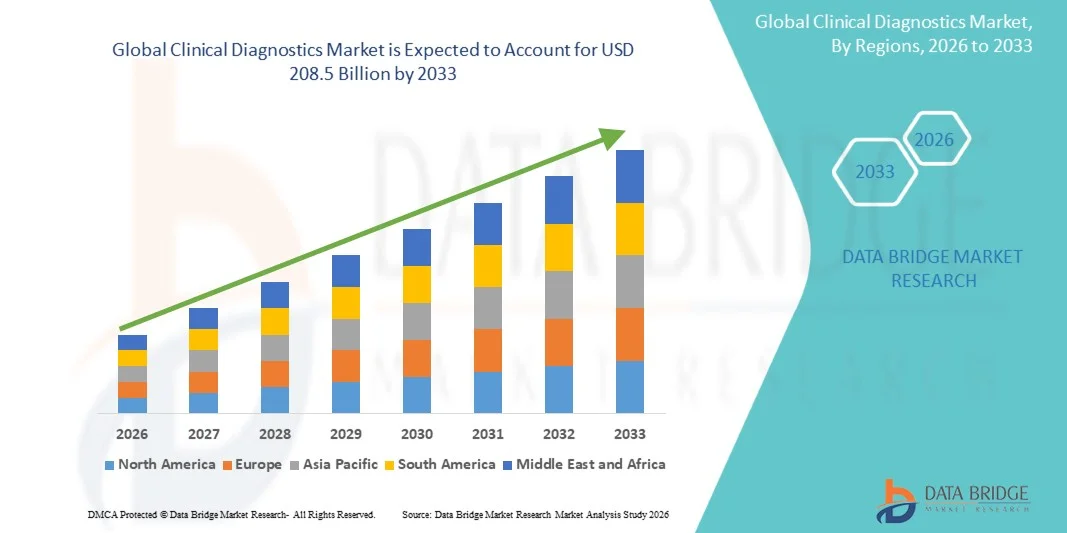

- Объем мирового рынка клинической диагностики был оценен в124,1 млрд долларов в 2025 годуОжидается, что он достигнет208,5 млрд долларов к 2033 годув aCAGR 6,7%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим глобальным бременем хронических и инфекционных заболеваний, растущим спросом на раннее выявление заболеваний и расширением внедрения передовых диагностических технологий в системах здравоохранения во всем мире.

- Кроме того, постоянные инновации в молекулярной диагностике, автоматизации в лабораториях и растущий сдвиг в сторону тестирования на дому значительно ускоряют расширение рынка.

клиническийдиагностикаАнализ рынка

- Клиническая диагностика играет важную роль в современном здравоохранении, позволяя раннее выявление, мониторинг заболеваний, выбор лечения и профилактические стратегии здравоохранения в широком диапазоне медицинских условий.

- Увеличение распространенности инфекционных заболеваний, рака, сердечно-сосудистых заболеваний и метаболических заболеваний значительно повышает спрос на точные и быстрые диагностические решения.

- Северная Америка доминировала на рынке с самой большой долей дохода в 42,6% в 2025 году, чему способствовала развитая лабораторная инфраструктура, высокие расходы на здравоохранение и активное внедрение инновационных диагностических технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 8,1% в течение 2026–2033 годов, что обусловлено расширением доступа к здравоохранению, повышением осведомленности пациентов, увеличением инвестиций в диагностическую инфраструктуру и растущим бременем болезней в развивающихся странах.

- Сегмент Reagents & Kits доминировал на рынке в 2025 году с самой большой долей дохода в 46,8%, что обусловлено их постоянным и повторяющимся использованием во всех диагностических рабочих процессах, включая тестирование на инфекционные заболевания, молекулярную диагностику, клиническую химию и иммуноанализ. Их требование в каждом испытательном цикле обеспечивает постоянные повторные покупки, что делает их наиболее значительным источником дохода. Сильный рост объемов испытаний, рост распространенности хронических и инфекционных заболеваний и расширение лабораторной автоматизации еще больше поддерживают доминирование сегмента.

Сфера охвата иклиническийдиагностикаСегментация рынка

|

Атрибуты |

клиническийдиагностикаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

· Расширение точек обслуживания (POC) и тестирование на дому Растущее внедрение диагностики на основе ИИ и лабораторной автоматизации |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

клиническийдиагностикаТенденции рынка

«Переход к автоматической, молекулярной и точечной диагностике»

- Основной тенденцией на рынке клинической диагностики является переход к высокоавтоматизированным, молекулярным и децентрализованным решениям для диагностического тестирования.

- Такие компании, как Roche, Abbott Laboratories и Siemens Healthineers вкладывают значительные средства в интегрированные диагностические платформы, объединяющие аппаратное обеспечение, программное обеспечение и аналитику ИИ.

- Молекулярная диагностика, включая ПЦР и секвенирование следующего поколения, трансформирует обнаружение заболеваний с более высокой чувствительностью и возможностями идентификации на ранней стадии.

- Тестирование в пунктах оказания медицинской помощи быстро расширяется, что позволяет быстрее диагностировать за пределами традиционных лабораторий, особенно в условиях чрезвычайной ситуации и удаленного ухода.

- Расширение использования цифровой патологии и диагностики с помощью ИИ повышает точность, уменьшает человеческие ошибки и ускоряет принятие клинических решений.

- Растущий спрос на домашние и самотестирующие комплекты меняет поведение пациентов и расширяет децентрализованную диагностику.

Динамика рынка клинической диагностики

водитель

Растущее бремя болезней и спрос на раннюю диагностику

- Растущая распространенность инфекционных заболеваний, рака, диабета и сердечно-сосудистых заболеваний является ключевым фактором роста рынка.

- Расширение профилактических инициатив в области здравоохранения и плановых программ скрининга повышают спрос на раннюю и точную диагностику.

- Технологические достижения в области молекулярной диагностики и автоматизации повышают точность и эффективность испытаний

- Растущее внедрение персонализированной медицины увеличивает зависимость от передовых испытаний на основе биомаркеров.

- Расширение инфраструктуры здравоохранения в развивающихся странах улучшает доступ к диагностическим услугам

Сдержанность/вызов

«Высокая стоимость и нормативная сложность»

- Высокая стоимость современных диагностических инструментов и систем молекулярного тестирования ограничивает внедрение в регионах с низким уровнем дохода.

- Сложные нормативные утверждения для диагностических устройств и анализов могут задержать коммерциализацию продукта.

- Нехватка квалифицированных специалистов в отдельных регионах влияет на эффективность диагностики

- Вариабельность политики возмещения в разных странах ограничивает однородный рост рынка

- Проблемы конфиденциальности данных, связанные с цифровой диагностикой и интеграцией ИИ, создают дополнительные проблемы.

Сфера охвата рынка клинической диагностики

Рынок сегментируется на основе типа продукта, типа теста, технологии, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта глобальный рынок клинической диагностики подразделяется на инструменты, реагенты и наборы, программное обеспечение и услуги и расходные материалы. Сегмент Reagents & Kits доминировал на рынке в 2025 году с самой большой долей дохода в 46,8%, что обусловлено их постоянным и повторяющимся использованием во всех диагностических рабочих процессах, включая тестирование на инфекционные заболевания, молекулярную диагностику, клиническую химию и иммуноанализ. Их требование в каждом испытательном цикле обеспечивает постоянные повторные покупки, что делает их наиболее значительным источником дохода. Сильный рост объемов испытаний, рост распространенности хронических и инфекционных заболеваний и расширение лабораторной автоматизации еще больше поддерживают доминирование сегмента.

Ожидается, что в сегменте программного обеспечения и услуг будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный быстрой цифровой трансформацией в здравоохранении и растущим внедрением лабораторных информационных систем (LIS), облачных диагностических платформ и аналитических инструментов на основе ИИ. Растущий спрос на автоматизацию рабочих процессов, интеграцию данных в режиме реального времени и прогнозную диагностику повышает эффективность работы в лабораториях. Растущее внедрение совместимых систем здравоохранения и увеличение инвестиций в цифровую инфраструктуру здравоохранения, особенно на развивающихся рынках, еще больше ускоряют расширение сегмента.

- Тип испытания

На основе типа теста глобальный рынок клинической диагностики сегментирован на тестирование инфекционных заболеваний, полный анализ крови (CBC), липидную панель, метаболические панели, электролитное тестирование, молекулярную диагностику и другие. Сегмент тестирования на инфекционные заболевания доминировал на рынке в 2025 году, что обусловлено высоким глобальным бременем инфекционных заболеваний, частыми вспышками и крупномасштабными программами скрининга и наблюдения. Постоянный спрос на быстрое и точное обнаружение патогенов в больницах, диагностических лабораториях и системах общественного здравоохранения еще больше укрепляет его лидирующие позиции.

Сегмент молекулярной диагностики, как ожидается, станет свидетелем самого быстрого роста в течение прогнозируемого периода, обусловленного растущим внедрением точной медицины, ростом бремени рака и расширением использования генетического и геномного тестирования. Достижения в области ПЦР, секвенирования следующего поколения (NGS) и диагностики на основе биомаркеров позволяют выявлять ранние заболевания и персонализировать подходы к лечению. Растущие применения в онкологии, идентификации инфекционных заболеваний и пренатальном скрининге еще больше ускоряют рост сегмента во всем мире.

- По технологии

На основе технологии глобальный рынок клинической диагностики сегментирован на молекулярную диагностику, иммуноанализы, клиническую химию, гематологию, точечное тестирование (POCT), микробиологию и патологию / гистопатологию. Сегмент иммуноанализа доминировал на рынке в 2025 году, чему способствовали его широкое применение в тестировании на инфекционные заболевания, анализе гормонов и рутинной диагностике. Его экономичность, надежность и налаженное использование в больницах и лабораториях по-прежнему способствуют активному внедрению во всем мире.

Ожидается, что в течение прогнозируемого периода самый быстрый рост будет наблюдаться в сегменте точечного тестирования (POCT), что обусловлено растущим спросом на быстрые, децентрализованные и почти стационарные диагностические решения. Растущее внедрение домашнего тестирования, экстренной диагностики и портативных устройств значительно улучшает доступность и сокращает время оборота. Технологические достижения в миниатюрных диагностических устройствах в сочетании с растущим предпочтением немедленных результатов в критической помощи и удаленных медицинских учреждениях способствуют дальнейшему расширению сегмента.

- С помощью приложения

На основе применения глобальный рынок клинической диагностики сегментирован на инфекционные заболевания, онкологию, сердечно-сосудистые заболевания, диабет и метаболические расстройства и другие. Сегмент инфекционных заболеваний доминировал на рынке в 2025 году, чему способствовало постоянное глобальное бремя болезней, увеличение частоты вспышек и высокий спрос на программы скрининга и наблюдения. Постоянная потребность в быстром диагностическом тестировании в больницах и системах общественного здравоохранения укрепляет ее лидирующие позиции.

Ожидается, что в сегменте онкологии будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный ростом глобальной распространенности рака и увеличением внедрения раннего выявления и тестирования на основе биомаркеров. Достижения в области жидкой биопсии, геномного профилирования и сопутствующей диагностики позволяют использовать более точные и персонализированные стратегии лечения рака. Растущие инвестиции в программы скрининга рака и расширение доступа к передовым диагностическим технологиям еще больше ускоряют рост сегмента во всем мире.

- Конечный пользователь

На основе конечного пользователя глобальный рынок клинической диагностики сегментирован на больницы и клиники, диагностические лаборатории, академические и исследовательские институты, настройки домашнего ухода / точки ухода и другие. Сегмент Diagnostic Laboratories доминировал на рынке в 2025 году, чему способствовали высокие объемы обработки образцов, развитая инфраструктура тестирования и сильная способность выполнять сложные и высокопроизводительные диагностические процедуры. Их центральная роль в специализированном тестировании и подтверждении заболеваний поддерживает постоянное доминирование.

Ожидается, что в течение прогнозируемого периода самый быстрый рост будет наблюдаться в сегменте «Уход на дому» / «Точка ухода», что обусловлено растущим внедрением наборов для самостоятельного тестирования, удаленного мониторинга пациентов и децентрализованных моделей предоставления медицинских услуг. Растущий спрос на удобство, более быструю диагностику и снижение зависимости от больницы побуждает пациентов и поставщиков медицинских услуг принимать домашние диагностические решения. Технологические достижения в области портативных диагностических устройств и расширение интеграции телемедицины еще больше ускоряют рост сегмента.

клиническийдиагностикаРегиональный анализ рынка

- Северная Америка доминировала на рынке с самой большой долей дохода в 42,6% в 2025 году, чему способствовала развитая лабораторная инфраструктура, высокие расходы на здравоохранение и активное внедрение инновационных диагностических технологий.

- Регион пользуется сильным присутствием ведущих диагностических компаний и устоявшихся больничных и лабораторных сетей, что позволяет быстро развертывать передовые испытательные платформы.

- Высокая осведомленность о профилактическом здравоохранении и рутинных программах скрининга, особенно в отношении хронических и инфекционных заболеваний, еще больше стимулирует постоянный спрос на услуги клинической диагностики по всему региону.

Американский клиническийдиагностикаОбзор рынка

Американский рынок клинической диагностики занимал самую большую долю в Северной Америке в 2025 году, что обусловлено высоким бременем хронических и инфекционных заболеваний, сильной инфраструктурой здравоохранения и широким внедрением передовых диагностических технологий. Рынок также поддерживается высокими расходами на здравоохранение, обширным страховым покрытием и быстрой интеграцией молекулярной диагностики, автоматизации и лабораторных систем с поддержкой искусственного интеллекта. Кроме того, сильное присутствие ведущих диагностических компаний и растущий спрос на раннее выявление заболеваний и профилактический скрининг продолжают укреплять рост рынка в больницах и лабораториях.

Европейская клиническаядиагностикаОбзор рынка

Прогнозируется, что европейский рынок клинической диагностики будет неуклонно расти в течение прогнозируемого периода, чему будет способствовать растущее бремя хронических и инфекционных заболеваний, увеличение гериатрической популяции и сильный акцент на раннее выявление заболеваний и профилактическое здравоохранение. Хорошо зарекомендовавшие себя системы здравоохранения, благоприятные механизмы возмещения расходов и широкое внедрение передовых диагностических технологий, таких как молекулярная диагностика и иммуноанализ, стимулируют рост рынка во всем регионе. Кроме того, растущие инвестиции в лабораторную автоматизацию, цифровую патологию и точную медицину еще больше повышают диагностическую эффективность и усиливают расширение рынка в больничных и лабораторных условиях.

U.K. ClinicalдиагностикаОбзор рынка

Ожидается, что рынок клинической диагностики в Великобритании будет неуклонно расти в течение прогнозируемого периода, что обусловлено сильной национальной системой здравоохранения, растущим спросом на раннее выявление заболеваний и ростом распространенности хронических заболеваний, таких как рак, диабет и сердечно-сосудистые заболевания. Наличие хорошо зарекомендовавших себя диагностических лабораторий и растущее внедрение передовых технологий, включая молекулярную диагностику и тестирование в пунктах оказания медицинской помощи, способствуют расширению рынка. Кроме того, увеличение внимания правительства к программам профилактического здравоохранения и расширение использования цифровых решений в области здравоохранения и автоматизации лабораторий способствуют дальнейшему укреплению диагностических возможностей по всей стране.

Клиническая ГерманиядиагностикаОбзор рынка

Ожидается, что в течение прогнозируемого периода на рынке клинической диагностики Германии будет наблюдаться устойчивый рост, обусловленный сильной инфраструктурой здравоохранения, высоким внедрением передовых диагностических технологий и растущим вниманием к точной медицине. Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые расстройства и метаболические состояния, повышает спрос на раннее и точное диагностическое тестирование. Кроме того, акцент Германии на автоматизацию лабораторий, цифровую патологию и молекулярную диагностику повышает эффективность рабочего процесса и точность диагностики, что еще больше усиливает расширение рынка в больницах и диагностических лабораториях.

Азиатско-Тихоокеанская клиническаядиагностикаОбзор рынка

Ожидается, что Азиатско-Тихоокеанский рынок клинической диагностики будет самым быстрорастущим регионом в течение прогнозируемого периода, что обусловлено быстро растущим бременем болезней, расширением инфраструктуры здравоохранения и повышением осведомленности о раннем выявлении заболеваний. Растущая распространенность инфекционных заболеваний, рака, диабета и сердечно-сосудистых заболеваний, особенно в густонаселенных странах, таких как Китай и Индия, значительно повышает спрос на диагностические услуги. Кроме того, увеличение инвестиций в здравоохранение, расширение сетей диагностических лабораторий и растущее внедрение передовых технологий, таких как молекулярная диагностика и тестирование в точках обслуживания, еще больше ускоряют рост рынка по всему региону.

Японская клиническаядиагностикаОбзор рынка

Японский рынок клинической диагностики демонстрирует устойчивый рост, обусловленный быстрым старением населения, высокой распространенностью хронических заболеваний и сильным акцентом на раннее выявление заболеваний и профилактическое здравоохранение. Передовая инфраструктура здравоохранения страны и широкое внедрение инновационных диагностических технологий, включая молекулярную диагностику, иммуноанализ и автоматизированные лабораторные системы, повышают точность и эффективность тестирования. Кроме того, расширение интеграции цифровых решений в области здравоохранения и тестирования в больницах и на дому способствует расширению рынка по всей Японии.

Индийская клиническаядиагностикаОбзор рынка

Индийский рынок клинической диагностики переживает сильный рост, обусловленный быстро растущим населением, растущим бременем инфекционных и хронических заболеваний и растущей осведомленностью о раннем выявлении заболеваний. Расширение инфраструктуры здравоохранения, увеличение проникновения диагностических лабораторий и растущее внедрение доступных услуг тестирования значительно поддерживают расширение рынка. Кроме того, значительный рост молекулярной диагностики, тестирования в пунктах оказания медицинской помощи и профилактических программ скрининга здоровья, наряду с увеличением правительственных инициатив по улучшению доступа к здравоохранению, еще больше ускоряет внедрение клинической диагностики по всей стране.

Доля рынка клинической диагностики

Индустрию клинической диагностики в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Рош (Швейцария)

- Abbott Laboratories (США)

- Siemens Healthineers (Германия)

- Danaher Corporation (США)

- Thermo Fisher Scientific (США)

- BioMérieux (Франция)

- Sysmex Corporation (Япония)

- QIAGEN (Нидерланды)

- Becton Dickinson (США)

- Ф. Хоффманн-Ла Рош (Швейцария)

Каковы последние тенденции на мировом рынке клинической диагностики

- В мае 2026 года Roche объявила о приобретении PathAI в США для укрепления своих возможностей цифровой патологии и клинической диагностики на основе ИИ, направленных на повышение точности диагностики рака и автоматизированных лабораторных рабочих процессов.

- В ноябре 2025 года Abbott Laboratories приобрела компанию Exact Sciences для расширения своего портфеля онкологической диагностики, укрепив свое присутствие в неинвазивном скрининге рака, таком как домашнее тестирование на колоректальный рак.

- В 2026 году Siemens Healthineers продолжила расширять свои решения в области диагностики на основе искусственного интеллекта и лабораторной автоматизации, а также реструктурировать свой диагностический бизнес на фоне глобального давления рынка, особенно в Китае.

- В 2025 году Danaher Corporation расширила свой портфель диагностических решений за счет инноваций Beckman Coulter, сосредоточившись на автоматизации лабораторий, высокопроизводительных анализаторах и диагностических решениях с поддержкой ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.