Global Clinical Pharmacy Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.80 Billion

USD

19.52 Billion

2025

2033

USD

11.80 Billion

USD

19.52 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 19.52 Billion | |

| % | |

|

Глобальный рынок клинических аптечных услуг по функциям (мониторинг лекарственной терапии, выбор лекарственной терапии, управление лекарственными взаимодействиями, предоставление информации о лекарственных средствах, консультирование пациентов, лечение боли и другие), терапевтическая область (сердечно-сосудистые расстройства, онкология, диабет и психические расстройства), конечные пользователи (больницы, муниципальная аптека, клиники и другие) - отраслевые тенденции и прогноз до 2033 года

Клинические аптечные услугиОбзор рынка

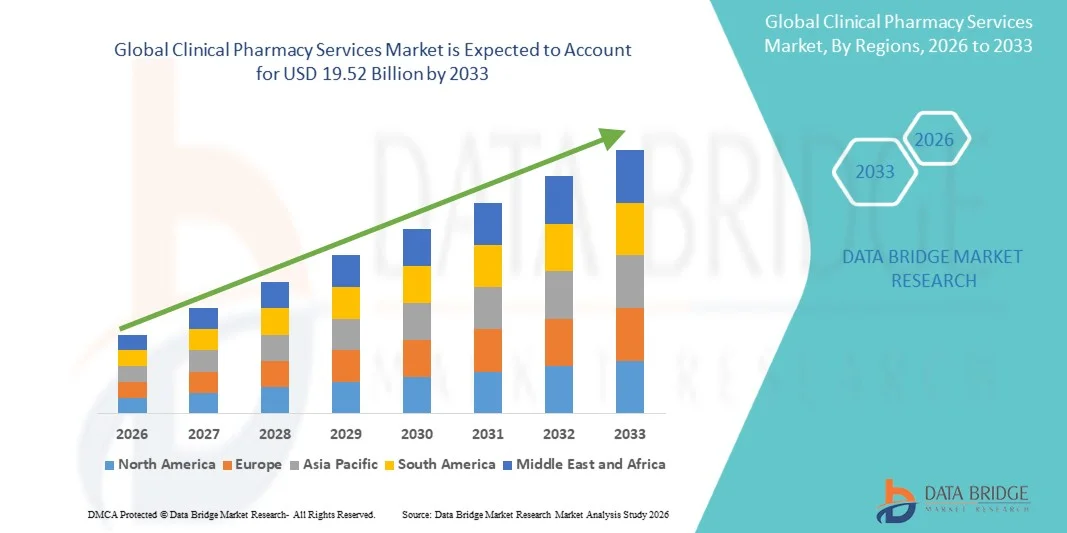

Мировой рынок клинических аптечных услуг оценивается как11,80 млрд долларов в 2025 годуи, по прогнозам, достигнет19,52 млрд долларов к 2033 годуРастущий в aCAGR 6,50% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущей распространенностью хронических заболеваний, увеличением внимания к управлению лекарствами и растущим спросом на медицинские услуги, ориентированные на пациентов, в больницах, розничных аптеках и амбулаторных учреждениях.

Растущее бремя полифармации, осложнений, связанных с лекарствами, и реадмиссии в больницы побудило поставщиков медицинских услуг и регулирующие органы усилить интеграцию клинических аптек в системы здравоохранения. Фармацевты все чаще участвуют в терапевтическом мониторинге, согласовании лекарств, лечении хронических заболеваний и профилактических услугах для улучшения результатов лечения и снижения затрат на здравоохранение. Кроме того, достижения в области цифровых платформ здравоохранения, услуг телефармации и электронной интеграции медицинских записей поддерживают расширение услуг удаленной клинической аптеки и моделей совместного ухода как на развитых, так и на развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке клинических аптечных услуг с самой большой долей выручки в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными программами интеграции фармацевтов и растущим внедрением услуг по управлению медикаментозной терапией.

- Сегмент мониторинга лекарственной терапии возглавил рынок с долей 32,84% в 2025 году, что обусловлено увеличением распространенности хронических заболеваний, требующих постоянной оценки и оптимизации лекарств.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,1% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост распространенности хронических заболеваний и увеличение инвестиций в модернизацию больничных аптек в Китае, Индии и Юго-Восточной Азии.

- Консультирование по лекарственным средствам пациентов является наиболее быстро растущим типом функции, по прогнозам, регистрирующим CAGR в 7,2%, что отражает растущую осведомленность о соблюдении лекарств и профилактическом управлении здравоохранением.

- Сегмент сердечно-сосудистых заболеваний доминировал в категории показаний с долей дохода 36,18% в 2025 году, во главе с высоким глобальным бременем гипертонии, сердечной недостаточности и других сердечно-сосудистых заболеваний, требующих долгосрочного фармакологического управления.

- На долю больниц приходилось 57,34% рынка, чему способствовали высокие объемы пациентов, развитая инфраструктура здравоохранения и сильная интеграция междисциплинарных групп по уходу.

- Сегмент онкологии является самой быстрорастущей категорией показаний с CAGR 7,5%, что обусловлено увеличением сложности схем лечения рака и ростом заболеваемости раком во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 11,80 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 19,52 млрд долларов США

- Прогноз CAGR (2026–2033): 6,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка клинических аптечных услуг

|

Атрибуты |

Клинические аптечные услуги КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•CVS Health Corporation(США) •Walgreens Boots Alliance, Inc.(США) •Cencora, Inc.(США) •Корпорация McKesson(США) •Кардинальное здоровье(США) Omnicell, Inc. (США) PipelineRx, Inc. (США) Tabula Rasa HealthCare, Inc. (США) CarepathRx Health System Solutions (США) Option Care Health, Inc. (США) UnitedHealth Group Incorporated (США) Rite Aid Corporation (США) Boots UK Limited (Великобритания) LloydsPharmacy Clinical Homecare Limited (Великобритания) Phoenix UK (Великобритания) • Бупа (Великобритания) TelNet-Rx, LLC (США) Hunter Pharmacy Services, Inc. (США) North West Telepharmacy Solutions (Канада) Незаменимое здоровье, LLC (США) |

|

Рыночные возможности |

Расширение платформ телефармации создает новые возможности для предоставления услуг клинической аптеки Растущее внедрение ценностных моделей здравоохранения увеличивает спрос на программы управления медикаментозной терапией под руководством фармацевта Растущая интеграция искусственного интеллекта и электронных медицинских карт |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Глобальные тенденции рынка клинических аптек

Тенденция: расширение телефармации и дистанционного лечения

Поставщики медицинских услуг все чаще используют телефармации и дистанционные клинические аптечные решения для улучшения управления лекарствами, консультирования пациентов и мониторинга хронических заболеваний среди географически распределенных групп населения. Интеграция электронных медицинских записей, систем обзора лекарств с помощью ИИ и цифровых коммуникационных платформ позволяет фармацевтам предоставлять терапевтическое руководство в режиме реального времени, улучшая соблюдение лекарств и уменьшая неблагоприятные лекарственные явления. Больницы, розничные аптечные сети и сети здравоохранения также используют виртуальные консультации для оптимизации эффективности рабочей силы и расширения доступа пациентов к специализированным фармацевтическим услугам. Например, Walgreens Boots Alliance продолжает расширять инициативы по виртуальному здравоохранению и аптечному уходу через цифровое управление рецептами и программы дистанционного взаимодействия с пациентами в США.

Динамика мирового рынка клинических аптечных услуг

Ключевой фактор рынка: растущее бремя хронических заболеваний и потребностей в управлении лекарствами

Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства, рак и респираторные заболевания, значительно увеличила спрос на клинические аптечные услуги, ориентированные на оптимизацию лекарств и долгосрочный терапевтический мониторинг. Системы здравоохранения все чаще интегрируют клинических фармацевтов в многопрофильные группы по уходу для улучшения результатов лечения, сокращения реадмиссии в больницы и минимизации осложнений, связанных с лекарствами. Сдвиг в сторону ценностных моделей оказания медицинской помощи еще больше ускоряет внедрение управления медикаментозной терапией и ориентированных на пациента программ фармацевтической помощи в больницах и амбулаторных учреждениях. Например, CVS Health расширила услуги по хроническому уходу и управлению лекарствами под руководством фармацевтов через интегрированные сети доставки медицинских услуг и розничных аптек.

Ключевые ограничения / проблемы: нехватка квалифицированных клинических фармацевтов и нормативная изменчивость

Основным сдерживающим фактором на мировом рынке клинических аптечных услуг является ограниченная доступность высококвалифицированных клинических фармацевтов, особенно в развивающихся системах здравоохранения, где соотношение между фармацевтом и пациентом остается низким. Различия в регулировании здравоохранения, структурах возмещения расходов и стандартах охвата практики в разных странах также создают оперативные проблемы для расширения услуг. Поставщики медицинских услуг часто сталкиваются с трудностями в интеграции клинических фармацевтов в существующие рабочие процессы при одновременном управлении растущими затратами на рабочую силу, требованиями к обучению и инвестициями в цифровую инфраструктуру.

Например, Американское общество фармацевтов системы здравоохранения (American Society of Health-System Pharmacists) обратило внимание на проблемы нехватки рабочей силы, связанные с растущим спросом на специализированных специалистов аптек в больницах и амбулаторных учреждениях.

Ключевые возможности рынка: рост платформ управления медикаментозной терапией с поддержкой ИИ

Интеграция искусственного интеллекта, прогнозной аналитики и электронных медицинских записей в рабочие процессы клинической аптеки представляет собой значительную рыночную возможность. Платформы управления медикаментозной терапией с поддержкой ИИ могут поддерживать анализ взаимодействия лекарств, персонализированные рекомендации по лечению, мониторинг соблюдения и поддержку клинических решений в режиме реального времени. Растущее внедрение телемедицины и облачных платформ здравоохранения также позволяет масштабировать удаленные аптечные услуги, создавая возможности роста на рынках здравоохранения в сельской местности во всем мире. Например, Oracle Health продвигает возможности поддержки медицинских данных и клинических решений на основе искусственного интеллекта с помощью интегрированных электронных медицинских карт и решений для управления аптеками.

Глобальный рынок услуг клинической фармации

Рынок клинических аптечных услуг сегментирован на основе функции, терапевтической области и конечных пользователей.

- Тип моделирования

На основе типа моделирования глобальный рынок клинических аптечных услуг сегментирован на симуляторы с фиксированной базой, симуляторы на основе движения, симуляторы с поддержкой VR / AR и симуляторы с полным транспортным средством. Сегмент симуляторов с фиксированной базой доминировал на рынке с долей 41,55% в 2025 году благодаря экономической эффективности, простоте развертывания и широкому внедрению в автошколах, автомобильных OEM-производителях и центрах обучения автопарку. Эти тренажеры широко используются для базовой подготовки водителей и оценки поведения из-за их стабильной архитектуры и низкой эксплуатационной сложности. Они также требуют минимального обслуживания по сравнению с передовыми системами движения, что делает их очень масштабируемыми для больших учебных программ. Расширение интеграции программной аналитики и облачных обучающих модулей еще больше повышает их эффективность. Однако ограниченный физический реализм по сравнению с системами движения ограничивает их использование в современных приложениях моделирования. Их доступность и доступность по-прежнему делают их наиболее широко используемым сегментом во всем мире.

Сегмент симуляторов с поддержкой VR / AR, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год, что обусловлено растущим спросом на иммерсивные и интерактивные учебные среды. Эти системы обеспечивают очень реалистичный опыт вождения с использованием виртуальных сред, улучшая восприятие опасности и навыки принятия решений. Постоянные достижения в VR-гарнитурах, отслеживании движения и рендеринге в реальном времени значительно повышают качество обучения. Снижение затрат на оборудование делает процесс внедрения более доступным для учебных заведений и OEM-производителей. Расширение использования в автономных испытаниях транспортных средств, обучении автоспорту и исследованиях и разработках на основе моделирования еще больше ускоряет рост. Растущее внимание к эмпирическому обучению также способствует принятию как коммерческих, так и оборонных приложений.

- По функции

На основе функции глобальный рынок клинических аптечных услуг сегментирован на мониторинг лекарственной терапии, выбор лекарственной терапии, управление лекарственными взаимодействиями, предоставление информации о лекарственных средствах, консультирование пациентов по лекарственным препаратам, управление болью и другие. Сегмент мониторинга лекарственной терапии доминировал на рынке с долей 32,84% в 2025 году, что обусловлено увеличением распространенности хронических заболеваний, требующих постоянной оценки и оптимизации лекарств. Медицинские работники все чаще полагаются на клинических фармацевтов для мониторинга эффективности лечения, управления корректировками дозировки и снижения побочных реакций на лекарства. Больницы и системы здравоохранения интегрируют программы мониторинга под руководством фармацевтов для повышения безопасности пациентов и снижения показателей реадмиссии в больницы. Растущее внедрение электронных медицинских карт и цифровых систем отслеживания лекарств еще больше повышает эффективность мониторинга. Сегмент также выигрывает от растущего спроса на персонализированные планы лечения и междисциплинарную координацию ухода. Расширение фокуса на ценностном здравоохранении и управлении результатами лечения продолжает укреплять доминирование этого сегмента во всем мире.

Сегмент консультирования по лекарственным средствам пациентов, по прогнозам, продемонстрирует самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено повышением осведомленности о приверженности лекарствам и профилактическом управлении здравоохранением. Фармацевты играют все более важную роль в информировании пациентов об использовании наркотиков, побочных эффектах, изменениях образа жизни и лечении хронических заболеваний. Растущий спрос на амбулаторные и домашние медицинские услуги ускоряет принятие программ консультирования в розничных и местных аптеках. Платформы телефармации и цифровые консультационные услуги расширяют доступ к услугам фармацевтического консультирования в отдаленных регионах. Правительства и организации здравоохранения также продвигают модели ухода, ориентированные на пациента, чтобы уменьшить ошибки в лекарствах и улучшить результаты лечения. Ожидается, что все больший упор на вовлеченность пациентов и самоуправление будет продолжать поддерживать сильный рост в этом сегменте.

- По терапевтической зоне

На основе терапевтической области глобальный рынок клинических аптечных услуг сегментирован на сердечно-сосудистые расстройства, онкологию, диабет и расстройства психического здоровья. Сегмент сердечно-сосудистых заболеваний составил самую большую долю рынка в 36,18% в 2025 году из-за высокого глобального бремени гипертонии, сердечной недостаточности и других сердечно-сосудистых заболеваний, требующих долгосрочного фармакологического управления. Клинические фармацевты играют решающую роль в оптимизации лекарств, мониторинге антикоагулянтов и профилактике осложнений, связанных с лекарствами, среди сердечных пациентов. Рост числа госпитализаций, связанных с сердечно-сосудистыми заболеваниями, стимулирует спрос на комплексные аптечные услуги в больницах и специализированных клиниках. Растущее внедрение программ профилактики и лечения хронических заболеваний способствует дальнейшему росту рынка. Системы здравоохранения также подчеркивают инициативы по соблюдению медикаментов для сокращения расходов на экстренное поступление и лечение. Широкая распространенность сердечно-сосудистых заболеваний во всем мире продолжает поддерживать доминирование этого сегмента.

Ожидается, что сегмент онкологии зафиксирует самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено растущей сложностью схем лечения рака и ростом заболеваемости раком во всем мире. Фармацевты онкологии все чаще участвуют в управлении химиотерапией, планировании поддерживающего ухода, корректировке дозы и мониторинге неблагоприятных событий. Растущее использование целевых методов лечения, биологических препаратов и иммунотерапии значительно увеличивает потребность в специализированной фармацевтической экспертизе. Больницы и онкологические центры расширяют участие клинической аптеки для повышения точности лечения и безопасности пациентов. Растущие инвестиции в инфраструктуру онкологической помощи и персонализированную медицину также ускоряют спрос на аптечные услуги, ориентированные на онкологию. Ожидается, что увеличение активности клинических испытаний и требований к поддерживающей терапии будут способствовать дальнейшему расширению сегмента топлива.

- конечными пользователями

На базе конечных пользователей глобальный рынок клинических аптечных услуг сегментирован на больницы, общественные аптеки, клиники и другие. Сегмент госпиталей доминировал на рынке с долей 57,34% в 2025 году, чему способствовали высокие объемы пациентов, развитая инфраструктура здравоохранения и сильная интеграция междисциплинарных групп по уходу. Больницы широко используют клинические аптечные услуги для управления медикаментозной терапией, стационарного мониторинга лекарств, инфекционного контроля и планирования выписки. Растущее бремя хронических и острых заболеваний стимулирует спрос на медикаментозные вмешательства для улучшения результатов лечения пациентов и снижения осложнений, связанных с лекарствами. Больницы также получают доступ к интегрированным информационным системам здравоохранения и специализированным аптечным отделениям. Растущее внимание регулирующих органов к безопасности пациентов и уменьшению ошибок при приеме лекарств еще больше усиливает роль клинических фармацевтов в больницах. Непрерывное расширение учреждений третичного и специализированного здравоохранения во всем мире продолжает поддерживать лидирующие позиции этого сегмента.

Ожидается, что сегмент Community Pharmacy продемонстрирует самый быстрый рост на уровне CAGR в 7,0% с 2026 по 2033 год, что обусловлено растущим спросом на доступные услуги первичной медико-санитарной помощи и профилактические фармацевтические услуги. Общественные фармацевты все чаще предоставляют консультации по хроническим заболеваниям, поддержку вакцинации, обзоры лекарств и услуги удаленной консультации. Расширение розничных аптечных сетей и платформ телефармации улучшает доступность здравоохранения, особенно в малообеспеченных и сельских районах. Правительства также поощряют предоставление медицинских услуг на уровне общин для снижения давления на больницы и улучшения раннего лечения заболеваний. Увеличение потребительских предпочтений в отношении удобных и персонализированных медицинских услуг способствует дальнейшему внедрению. Ожидается, что растущая роль фармацевтов в профилактической помощи и обучении пациентов ускорит рост этого сегмента в течение прогнозируемого периода.

Глобальный региональный анализ рынка клинических аптек

Северная Америка доминировала на мировом рынке клинических аптечных услуг с самой большой долей выручки в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными программами интеграции фармацевтов и растущим внедрением услуг по управлению медикаментозной терапией. Регион также выигрывает от высоких расходов на здравоохранение, широкого внедрения цифровых технологий здравоохранения и благоприятной нормативной поддержки программ по уходу за пациентами под руководством фармацевтов. Растущая распространенность хронических заболеваний, расширение услуг телефармации и растущий акцент на сокращении осложнений, связанных с лекарствами, продолжают стимулировать рост рынка в больницах, розничных аптеках и амбулаторных учреждениях. Растущее внимание к доставке медицинских услуг на основе ценности и ориентированной на пациента фармацевтической помощи еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Рынок клинических аптечных услуг США Insight

Рынок клинических аптечных услуг в США демонстрирует сильный рост из-за растущей распространенности хронических заболеваний, расширения программ управления медикаментозной терапией и растущей интеграции фармацевтов в многопрофильные группы здравоохранения. Передовая инфраструктура здравоохранения страны, наряду с растущим внедрением телефармации, мониторинга лекарств с поддержкой ИИ и цифровых платформ здравоохранения, стимулирует спрос в больницах, розничных аптеках и амбулаторных учреждениях. Кроме того, повышение акцента на уменьшение ошибок в лекарствах, улучшение результатов лечения пациентов и снижение показателей реадмиссии в больницы ускоряет внедрение клинических аптечных услуг в системе здравоохранения.

Европейский рынок клинических аптечных услуг Insight

Европейский рынок клинических аптечных услуг остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, растущим вниманием к безопасности пациентов и растущим спросом на услуги по оптимизации лекарств. Широкая интеграция клинических фармацевтов в больницах и программы общественного здравоохранения способствует расширению рынка по всему региону. Увеличение инвестиций в инфраструктуру цифрового здравоохранения в сочетании с ростом стареющего населения и бремени хронических заболеваний продолжают способствовать внедрению клинических аптечных услуг по всей Европе.

Рынок клинических аптечных услуг Великобритании Insight

Рынок клинических аптечных услуг Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением программ лечения под руководством фармацевтов, расширением инициатив здравоохранения NHS и растущим спросом на профилактические медицинские услуги. Увеличение инвестиций в инфраструктуру телефармации и технологии управления лекарствами способствует расширению рынка. Кроме того, интеграция цифровых медицинских записей, поддержки клинических решений с помощью искусственного интеллекта и услуг консультирования пациентов повышает эффективность здравоохранения и укрепляет позиции Великобритании как ключевого рынка клинических аптечных услуг.

Немецкий рынок клинических аптечных услуг Insight

Рынок клинических аптечных услуг Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и увеличению внимания к безопасности лекарств и лечению хронических заболеваний. Больницы, специализированные клиники и поставщики медицинских услуг все чаще используют клинические аптечные услуги для терапевтического мониторинга, консультирования пациентов и программ оптимизации лекарств. Постоянные достижения в области оцифровки здравоохранения, электронных систем назначения и телемедицинских технологий, наряду с растущим акцентом на уход за пациентами, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок клинических аптечных услуг

Ожидается, что рынок клинических аптечных услуг в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению распространенности хронических заболеваний и увеличению инвестиций в здравоохранение в таких странах, как Китай, Индия и Япония. Растущая осведомленность о безопасности лекарств, растущее внедрение платформ телефармации и растущий спрос на доступные медицинские услуги способствуют расширению регионального рынка. Кроме того, правительственные инициативы по модернизации здравоохранения и растущее проникновение цифровых технологий здравоохранения ускоряют внедрение клинических аптечных услуг в больницах, розничных аптеках и учреждениях общественного здравоохранения.

Японский рынок клинических аптек Insight

Рынок клинических аптечных услуг в Японии неуклонно растет благодаря растущим инвестициям в передовые технологии здравоохранения, старению населения и программам оптимизации лекарств. Больницы, аптеки и поставщики медицинских услуг все чаще принимают клинические аптечные услуги для лечения хронических заболеваний, мониторинга рецептов и консультирования пациентов. Более того, растущая интеграция систем здравоохранения на основе искусственного интеллекта и сильный акцент страны на улучшение качества здравоохранения и безопасности пациентов также способствуют росту рынка.

Китайский рынок клинических аптечных услуг Insight

Рынок клинических аптечных услуг Китая быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением расходов на здравоохранение и растущим вниманием правительства к улучшению управления лекарствами и безопасности пациентов. Растущее внедрение цифровых платформ здравоохранения, систем мониторинга рецептов с помощью ИИ и решений телефармации в больницах и розничных аптечных сетях значительно повышает спрос на рынке. Кроме того, растущая распространенность хронических заболеваний, реформы здравоохранения и быстрая модернизация больничных аптечных систем позиционируют Китай как один из самых быстрорастущих рынков клинических аптечных услуг во всем мире.

Доля мирового рынка клинических аптечных услуг

Индустрия клинических аптечных услуг в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- CVS Health Corporation (США)

- Walgreens Boots Alliance, Inc. (США)

- Cencora, Inc. (США)

- Корпорация McKesson (США)

- Кардинальное здоровье (США)

- Omnicell, Inc. (США)

- PipelineRx, Inc. (США)

- Tabula Rasa HealthCare, Inc. (США)

- CarepathRx Health System Solutions (США)

- Option Care Health, Inc. (США)

- UnitedHealth Group Incorporated (США)

- Rite Aid Corporation (США)

- Boots UK Limited (Великобритания)

- LloydsPharmacy Clinical Homecare Limited (Великобритания)

- Phoenix UK (Великобритания)

- Бупа (Великобритания)

- TelNet-Rx, LLC (США)

- Hunter Pharmacy Services, Inc. (США)

- North West Telepharmacy Solutions (Канада)

- Незаменимое здоровье, LLC (США)

Последние события на мировом рынке услуг клинической фармации

- В январе 2025 года Avel eCare объявила о приобретении Hospital Pharmacy Management (HPM) для расширения возможностей удаленной аптеки и телефармации для больниц и систем здравоохранения. Приобретение укрепляет способность Avel eCare предоставлять обзор заказов на лекарства, управление аптеками на месте и услуги поддержки клинических аптек на фоне растущей нехватки персонала здравоохранения. Развитие отражает растущее внедрение решений телефармации и дистанционного управления лекарственными средствами на рынке клинических аптечных услуг.

- В октябре 2024 года MedAware сотрудничала с командой аптек Ballad Health, чтобы развернуть персонализированные решения для мониторинга риска лекарств на основе ИИ в сельских медицинских учреждениях. Платформа позволяет в режиме реального времени отслеживать связанные с лекарствами риски в рамках рабочих процессов аптечных и электронных медицинских записей, помогая фармацевтам уменьшить неблагоприятные лекарственные явления и повысить безопасность пациентов. Эта разработка подчеркивает растущую интеграцию поддержки клинических решений на основе ИИ в аптечные услуги.

- В августе 2024 года компания MedAdvisor Solutions в партнерстве с Brand Engagement Network (BEN) представила платформу для консультирования по лекарственным средствам на основе ИИ для аптек. Решение было разработано для повышения вовлеченности аптечных пациентов, автоматизации руководства лекарственными средствами и повышения эффективности взаимодействия с клиентами с помощью инструментов поддержки с поддержкой ИИ. Запуск демонстрирует возрастающую роль технологий цифрового взаимодействия и автоматизации в современных клинических аптечных услугах.

- В июле 2024 года CareCloud расширила свое стратегическое партнерство с DrFirst, чтобы интегрировать функциональность RxInform в свою платформу здравоохранения. Улучшение позволяет поставщикам и фармацевтам улучшить взаимодействие с пациентами, уменьшить отказ от рецептов и управлять доступностью лекарств с помощью интегрированных цифровых средств связи. Инициатива отражает растущий акцент на приверженности лекарственным средствам и ценностных аптечных услугах.

- В апреле 2024 года Atlantic Health System объявила о партнерстве с FeelBetter для внедрения технологии Pharmaco-Clinical Intelligence с искусственным интеллектом для управления пациентами с высокой степенью риска. Платформа идентифицирует пациентов с риском госпитализации, связанной с лекарствами, рекомендует клинические вмешательства и поддерживает персонализированные стратегии управления лекарствами. Это сотрудничество подчеркивает растущее внедрение платформ для улучшения здоровья населения и оптимизации лекарств с помощью ИИ в клинических аптеках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КЛИНИЧЕСКИХ АПТЕЧНЫХ УСЛУГ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА КЛИНИЧЕСКИХ АПТЕЧНЫХ УСЛУГ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ АПТЕЧНЫХ УСЛУГ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 АНАЛИЗ ПЕСТАЛЯ

5.2 ПЯТЬ СИЛ ПОРТЕРА

6. ОТРАСЛЕВЫЕ ИНСАЙТЫ

7. НОРМАТИВНАЯ БАЗА

8. МИРОВОЙ РЫНОК УСЛУГ КЛИНИЧЕСКОЙ АПТЕЧКИ ПО ТИПУ УСЛУГ

8.1 ОБЗОР

8.2 КОНСАЛТИНГ

8.2.1 РАЗРАБОТКА КЛИНИЧЕСКОЙ ПРОГРАММЫ

8.2.1.1. УПРАВЛЕНИЕ МЕДИКАМЕНТОЗНОЙ ТЕРАПИЕЙ

8.2.1.2. ТЕРАПЕВТИЧЕСКОЕ ЛЕЧЕНИЕ ГЕПАТИТА С

8.2.1.3. УПРАВЛЕНИЕ ОПИОИДАМИ

8.2.1.4. УПРАВЛЕНИЕ БОЛИ

8.2.1.5. УЛУЧШЕНИЕ И ПОВЫШЕНИЕ ЗВЕЗДНЫХ РЕЙТИНГОВ MEDICARE

8.2.1.6. РЕШЕНИЕ ПРОБЛЕМЫ ПОВЕДЕНЧЕСКОГО ЗДОРОВЬЯ ДЕТЕЙ ПОЛИФАРМАЦИЯ

8.2.1.7 ДРУГИЕ

8.2.2 АНАЛИТИКА ДАННЫХ И АГРЕГАЦИЯ ДАННЫХ

8.2.2.1. ПРОВЕРКА ЗАЯВЛЕНИЙ О ДАННЫХ

8.2.2.2. АНАЛИЗ ДАННЫХ ДОКАЗАТЕЛЬНОЙ МЕДИЦИНЫ

8.2.2.3 ПЕРЕВОД ИНФОРМАЦИИ

8.2.2.4 ОБЗОР ДАННЫХ

8.2.2.5 ТЕНДЕНЦИИ ИСПОЛЬЗОВАНИЯ

8.2.2.6 РАСХОЖДЕНИЯ В ДАННЫХ

8.2.2.7. ИДЕНТИФИКАЦИЯ ВЫБРОСОВ

8.2.2.8 МОДЕЛИРОВАНИЕ МЕТОДА ОПЛАТЫ

8.2.2.9 ХРАНИЛИЩА ДАННЫХ И ИНДИВИДУАЛЬНЫЕ РЕШЕНИЯ ПО УПРАВЛЕНИЮ ДАННЫМИ

8.2.2.10 ОЦЕНКА РАСХОДОВ НА ЛЕКАРСТВА

8.2.2.11. ВЫЯВЛЕНИЕ МОШЕННИЧЕСТВА, РАСХОДОВ И ЗЛОУПОТРЕБЛЕНИЙ

8.2.2.12. РАЗРАБОТКА И АНАЛИЗ ПРОЦЕССОВ ОБЗОРА СМЕРТНОСТИ

8.2.3 ПРОГНОЗИРОВАНИЕ ВЛИЯНИЯ НА КОНТРОЛЬНО-ПРОГРАММНЫЙ ТРЕЙД И БЮДЖЕТ

8.2.3.1 МОНИТОРИНГ ТРУБОПРОВОДА

8.2.3.2 ОБЗОР ДОКАЗАТЕЛЬНОЙ МЕДИЦИНЫ

8.2.3.3. РЫНОЧНАЯ ИССЛЕДОВАНИЕ

8.2.3.4. АНАЛИЗ ПРЕТЕНЗИЙ ПО АПТЕЧНЫМ И МЕДИЦИНСКИМ УСЛУГАМ

8.2.4 СОГЛАШЕНИЯ, ОСНОВАННЫЕ НА ЦЕННОСТЯХ

8.2.5 ДРУГИЕ

8.3 УПРАВЛЕНИЕ АПТЕЧКОЙ

8.3.1 УПРАВЛЕНИЕ ФОРМУЛЯРНЫМИ И ПРЕДВАРИТЕЛЬНЫМИ РАЗРЕШЕНИЯМИ

8.3.1.1 ОБЗОР ЛИТЕРАТУРЫ ПО ДОКАЗАТЕЛЬНОЙ МЕДИЦИНЕ

8.3.1.2. РАССМОТРЕНИЕ ЭКОНОМИЧЕСКИХ ПОСЛЕДСТВИЙ

8.3.1.3 СОЗДАНИЕ МОНОГРАФИИ ЛЕКАРСТВЕННОГО СРЕДСТВА

8.3.2 ОБЗОР ИСПОЛЬЗОВАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

8.3.3 КЛИНИЧЕСКИЙ КОЛЛ-ЦЕНТР

8.3.3.1. ИНФОРМАЦИОННО-РАЗЪЯСНИТЕЛЬНЫЕ И РЕГИСТРАЦИОННЫЕ КАМПАНИИ

8.3.3.2. КОНСУЛЬТИРОВАНИЕ ПО ЦЕЛЕВОЙ ПРИВЕРЖЕННОСТИ

8.3.3.3. ОХВАТ ПОСТАВЩИКА

8.3.3.4 СОГЛАСОВАНИЕ ВЫПЛАТ СО СТРАХОВЩИКАМИ

8.3.3.5. ПРЕДВАРИТЕЛЬНОЕ РАЗРЕШЕНИЕ И ОБЗОР ИСПОЛЬЗОВАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

8.3.3.6. ПОДДЕРЖКА ВХОДЯЩИХ КЛИЕНТОВ, РАЗРЕШЕНИЕ ПРОБЛЕМ И СОРТИРОВКА ВЫЗОВОВ

8.3.3.7. НАПОМИНАНИЯ О ЗАПИСИ НА ПРИЕМ И ПОПОЛНЕНИИ ЛЕКАРСТВ

8.3.3.8 ОПРОСЫ УДОВЛЕТВОРЕННОСТИ КЛИЕНТОВ И ОЦЕНКИ СОСТОЯНИЯ ЗДОРОВЬЯ

8.3.4 РАБОТА С ПОСТАВЩИКАМИ И ЧЛЕНАМИ

8.3.4.1. РАБОТА С ЛЕКАРСТВЕННЫМИ РАБОТНИКАМИ И ОБРАЗОВАНИЕ

8.3.4.1.1 АНАЛИЗ РЕЗУЛЬТАТОВ, МОНИТОРИНГ И ОТСЛЕЖИВАНИЕ УСЛУГ

8.3.4.1.2. НАПОМИНАНИЯ ВРАЧАМ О ПОВТОРНОМ ВЫПИСКЕ ЛЕКАРСТВ

8.3.4.1.3. ОБУЧАЮЩИЕ И ОБРАЗОВАТЕЛЬНЫЕ МАТЕРИАЛЫ, СВЯЗАННЫЕ С ИНИЦИАТИВАМИ В ОБЛАСТИ ЛЕКАРСТВЕННОГО ОБЕСПЕЧЕНИЯ

8.3.4.1.4.ДРУГИЕ

8.3.4.2. РАБОТА С ЧЛЕНАМИ

8.3.4.2.1 ОЦЕНКА РИСКА ДЛЯ ЗДОРОВЬЯ

8.3.4.2.2. РАЗЪЯСНИТЕЛЬНЫЕ ЗВОНКИ ПО ВОПРОСАМ ПРИВЕРЖЕННОСТИ ПРИЕМУ ЛЕКАРСТВ

8.3.4.2.3. КОНСУЛЬТИРОВАНИЕ ПО ЦЕЛЕВОЙ ПРИВЕРЖЕННОСТИ

8.3.4.2.4. КОМПЛЕКСНЫЕ И ЦЕЛЕВЫЕ ОБЗОРЫ ЛЕКАРСТВ

8.3.4.2.5. ВЫСОКОРИСКОВЫЕ МЕДИКАМЕНТОЗНЫЕ ВМЕШАТЕЛЬСТВА

8.3.4.2.6 ОПРОСЫ УДОВЛЕТВОРЕННОСТИ ЧЛЕНОВ

8.3.4.2.7. ПЛАНИРОВАНИЕ ВСТРЕЧ И НАПОМИНАНИЯ

8.3.4.2.8. ПОСЛЕДУЮЩИЕ НАПРАВЛЕНИЯ

8.3.4.2.9 КООРДИНАЦИЯ ВЫГОД

8.3.4.2.10.ДРУГИЕ

8.4 СТАЦИОНАРНЫЕ УСЛУГИ

8.4.1 УПРАВЛЕНИЕ ВЗАИМОДЕЙСТВИЯМИ МЕЖДУ ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ

8.4.1.1. ВЗАИМОДЕЙСТВИЕ МЕЖДУ ПРЕПАРАТАМИ

8.4.1.2 ВЗАИМОДЕЙСТВИЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ И ПИЩЕВЫХ ПРОДУКТОВ

8.4.1.3. ИНФОРМАЦИОННЫЕ СЛУЖБЫ ПО НАРКОТИКАМ И ТОКСИДАМ

8.4.1.4 ДРУГИЕ

8.4.2 ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ О ЛЕКАРСТВЕННЫХ СРЕДСТВАХ

8.4.2.1 РЕЖИМЫ ДОЗИРОВАНИЯ

8.4.2.2. ФОРМУАРНЫЕ ИНТЕРПРЕТАЦИИ

8.4.2.3 МОНИТОРИНГ ADR

8.4.2.4 ДРУГИЕ

8.4.3 МОНИТОРИНГ ЛЕКАРСТВЕННОЙ ТЕРАПИИ

8.4.4 ВЫБОР МЕДИКАМЕНТОЗНОЙ ТЕРАПИИ

8.4.5 ДРУГИЕ

9. МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ АПТЕЧНЫХ УСЛУГ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

9.1 ОБЗОР

9.2 БОЛЬНИЦЫ

9.3 КЛИНИКИ

9.4 ОБЩЕСТВЕННАЯ АПТЕКА

9.5 ДРУГОЕ

10. МИРОВОЙ РЫНОК УСЛУГ КЛИНИЧЕСКОЙ АПТЕЧКИ ПО СТРАНАМ

10.1 МИРОВОЙ РЫНОК УСЛУГ КЛИНИЧЕСКОЙ АПТЕЧКИ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.1.1 СЕВЕРНАЯ АМЕРИКА

10.1.1.1.США

10.1.1.1.1. РЫНОК УСЛУГ КЛИНИЧЕСКОЙ АПТЕЧКИ В США ПО ТИПУ УСЛУГ

10.1.1.1.2. РЫНОК УСЛУГ КЛИНИЧЕСКОЙ АПТЕЧКИ В США ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

10.1.1.2 КАНАДА

10.1.1.3.МЕКСИКА

10.1.2 ЕВРОПА

10.1.2.1.ГЕРМАНИЯ

10.1.2.2 ФРАНЦИЯ

10.1.2.3 Великобритания

10.1.2.4.ИТАЛИЯ

10.1.2.5 ИСПАНИЯ

10.1.2.6 РОССИЯ

10.1.2.7 ТУРЦИЯ

10.1.2.8.БЕЛЬГИЯ

10.1.2.9. НИДЕРЛАНДЫ

10.1.2.10 ШВЕЙЦАРИЯ

10.1.2.11 ОСТАЛЬНАЯ ЕВРОПА

10.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.1.3.1 ЯПОНИЯ

10.1.3.2.КИТАЙ

10.1.3.3 ЮЖНАЯ КОРЕЯ

10.1.3.4 ИНДИЯ

10.1.3.5 АВСТРАЛИЯ

10.1.3.6.СИНГАПУР

10.1.3.7.ТАИЛАНД

10.1.3.8 МАЛАЙЗИЯ

10.1.3.9 ИНДОНЕЗИЯ

10.1.3.10.ФИЛИППИНЫ

10.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.1.4 ЮЖНАЯ АМЕРИКА

10.1.4.1.БРАЗИЛИЯ

10.1.4.2.АРГЕНТИНА

10.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

10.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.1.5.1 ЮЖНАЯ АФРИКА

10.1.5.2 САУДОВСКАЯ АРАВИЯ

10.1.5.3 ОАЭ

10.1.5.4.ЕГИПЕТ

10.1.5.5 ИЗРАИЛЬ

10.1.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

10.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

11. МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ АПТЕЧНЫХ УСЛУГ, АНАЛИЗ SWOT И DBR

12. МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ АПТЕЧНЫХ УСЛУГ, КОМПАНИЯ ЛАНДШАФТ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13. МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ АПТЕЧНЫХ УСЛУГ, ПРОФИЛЬ КОМПАНИИ

13.1 СИГНА

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 ЗДОРОВЬЕ СЕРДЕЧНО-СОСУДИСТОЙ СИСТЕМЫ

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.3 ГРУППА UNITEDHEALTH

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.4 АНТЕМ, ИНК.

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.5 КОРПОРАЦИЯ CENTENE

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.6 SS&C TECHNOLOGIES, INC.

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.7 ФОНД KAISER HEALTH PLAN, INC.

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.8 КОРПОРАЦИЯ МАКЕССОНА

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.9 МЕДИМПАКТ ДИРЕКТ, ООО.

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.10 МИКРО МЕРЧАНТ СИСТЕМС, ИНК.

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.11 КОРПОРАЦИЯ RITE AID.

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.12 ТРИАЛКАРД ИНКОРПОРЕЙТЕН

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.13 WALGREENS BOOTS ALLIANCE, INC.

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.14 ЗДРАВООХРАНЕНИЕ

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.15 ИНТЕРФЕЙС CS

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.16 УСЛУГИ АПТЕЧНОЙ КОМПАНИИ HEALTHDIRECT

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.17 PRS, INC.

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.18 ПУТЕВОДИТЕЛЬ

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.19 CAREPATHRX

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.20 ЭВЕРСАНА

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.21 ОМНИКЕЛЛ

13.21.1 ОБЗОР КОМПАНИИ

13.21.2 АНАЛИЗ ДОХОДОВ

13.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.22 БИОУСЛУГИ США

13.22.1 ОБЗОР КОМПАНИИ

13.22.2 АНАЛИЗ ДОХОДОВ

13.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.23 СПЕЦИАЛИЗИРОВАННАЯ АПТЕКА ОПТУМ

13.23.1 ОБЗОР КОМПАНИИ

13.23.2 АНАЛИЗ ДОХОДОВ

13.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.24 ЗДОРОВЬЕ АКАРИИ

13.24.1 ОБЗОР КОМПАНИИ

13.24.2 АНАЛИЗ ДОХОДОВ

13.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.25 ОТПРАВИТЕЛЬRARX

13.25.1 ОБЗОР КОМПАНИИ

13.25.2 АНАЛИЗ ДОХОДОВ

13.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.26 АПТЕКА AHF

13.26.1 ОБЗОР КОМПАНИИ

13.26.2 АНАЛИЗ ДОХОДОВ

13.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.26.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.27 ЭЛИКСИР СПЕЦИАЛЬНЫЙ

13.27.1 ОБЗОР КОМПАНИИ

13.27.2 АНАЛИЗ ДОХОДОВ

13.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.28 АРДОН ХЕЛС, ООО.

13.28.1 ОБЗОР КОМПАНИИ

13.28.2 АНАЛИЗ ДОХОДОВ

13.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.29 ЦЕННОСТЬ СПЕЦИАЛИЗИРОВАННАЯ АПТЕКА

13.29.1 ОБЗОР КОМПАНИИ

13.29.2 АНАЛИЗ ДОХОДОВ

13.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.30 ООО «ПРАЙМ ТЕРАПЕВТИКС»

13.30.1 ОБЗОР КОМПАНИИ

13.30.2 АНАЛИЗ ДОХОДОВ

13.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СВЯЗАННЫЕ ОТЧЕТЫ

14. ЗАКЛЮЧЕНИЕ

15. АНКЕТА

16. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.