Global Clinical Risk Grouping Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.05 Billion

USD

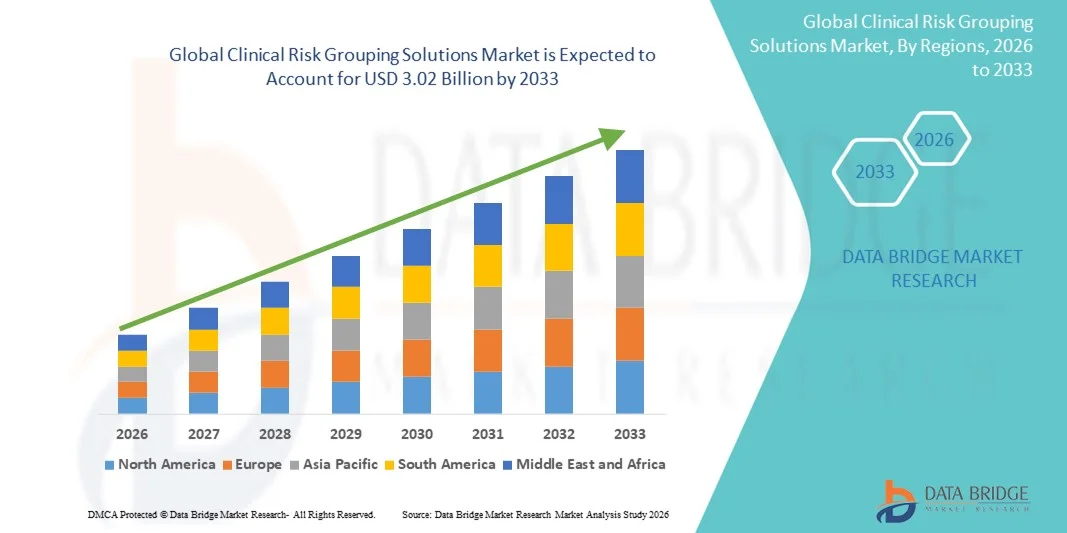

3.02 Billion

2025

2033

USD

1.05 Billion

USD

3.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 3.02 Billion | |

| % | |

|

Сегментация мирового рынка решений для группировки клинических рисков по продуктам (системы оценки и визуализации, аналитические решения для информационных панелей и решения для отчетности по рискам), моделям развертывания (частное облако, публичное облако и гибридное облако), конечным пользователям (больницы, плательщики, амбулаторные центры, центры долгосрочного ухода и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка решений для группировки клинических рисков

- Объем мирового рынка решений для группировки клинических рисков в 2025 году оценивался в 1,05 млрд долларов США и, как ожидается, достигнет 3,02 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,15% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых технологий в здравоохранении, управлением пациентами на основе данных и инициативами по управлению здоровьем населения, которые позволяют поставщикам и плательщикам улучшать результаты лечения, оптимизировать затраты и упростить клинические рабочие процессы.

- Кроме того, растущий спрос на точную стратификацию рисков, прогнозную аналитику и решения для оказания медицинской помощи на основе ценностного подхода ускоряет внедрение решений по группировке клинических рисков (CRG), что значительно способствует расширению отрасли.

Анализ рынка решений для группировки клинических рисков

- Решения для группировки клинических рисков (CRG), предлагающие расширенную стратификацию рисков пациентов и прогнозную аналитику, становятся все более важными компонентами современных систем управления здравоохранением как в стационарных, так и в амбулаторных условиях, благодаря своей способности улучшать результаты лечения, оптимизировать использование ресурсов и упрощать принятие клинических решений.

- Растущий спрос на решения CRG в первую очередь обусловлен широким внедрением цифровых медицинских технологий, растущим акцентом на оказание медицинской помощи, ориентированной на результат, и растущей потребностью в эффективном управлении здоровьем населения и прогнозировании состояния пациентов.

- Северная Америка доминировала на рынке решений для группировки клинических рисков, занимая наибольшую долю выручки — около 41% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, широким распространением цифровых медицинских платформ, благоприятной политикой возмещения расходов и присутствием ведущих компаний в области аналитики здравоохранения. На США приходится большая часть региональной выручки, что обусловлено высокими темпами внедрения решений для стратификации рисков, развитой ИТ-инфраструктурой здравоохранения и значительными инвестициями в модели прогнозирования и оценки эффективности медицинской помощи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке решений для группировки клинических рисков в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 13% в период с 2026 по 2033 год. Это обусловлено ростом расходов на здравоохранение, расширением телемедицинских услуг, повышением осведомленности об управлении здоровьем населения и улучшением доступа к передовым медицинским технологиям в таких странах, как Китай, Индия и Япония.

- Сегмент частных облачных решений доминировал на рынке с долей выручки в 42,3% в 2025 году, что объясняется тем, что медицинские организации уделяют особое внимание безопасности данных, соблюдению нормативных требований и контролю над конфиденциальной информацией о пациентах.

Обзор отчета и сегментация рынка решений для группировки клинических рисков

|

Атрибуты |

Ключевые рыночные тенденции в области решений для группировки клинических рисков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Optum (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка решений для группировки клинических рисков

Расширение применения принятия клинических решений на основе данных.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке решений для группировки клинических рисков является растущее внедрение принятия решений на основе данных в здравоохранении, что позволяет поставщикам медицинских услуг классифицировать пациентов по степени риска и оптимизировать распределение ресурсов.

- Например, в марте 2023 года компания Optum представила усовершенствованную версию своей платформы стратификации рисков, позволяющую больницам более точно прогнозировать результаты лечения пациентов и определять приоритетность пациентов из группы высокого риска.

- Интеграция данных электронных медицинских карт (ЭМК), данных страховых претензий и прогнозной аналитики позволяет системам здравоохранения сокращать количество повторных госпитализаций, улучшать профилактическую помощь и повышать операционную эффективность. Медицинские учреждения используют прогнозное моделирование, алгоритмы машинного обучения и большие объемы медицинских данных для выявления групп пациентов высокого риска.

- Ориентация на управление здоровьем населения и оказание медицинской помощи, ориентированной на результат, стимулирует внедрение решений по группировке клинических рисков в больницах и амбулаторных учреждениях. Плательщики используют эти решения для совершенствования моделей оплаты с учетом рисков и сокращения ненужных расходов.

- Эта тенденция особенно ярко выражена в Северной Америке и Европе, чему способствуют развитая инфраструктура здравоохранения и нормативно-правовая поддержка. Больницы и интегрированные сети оказания медицинской помощи (IDN) активно внедряют эти платформы для улучшения результатов лечения пациентов при одновременном контроле затрат.

- Правительства и частные заинтересованные стороны стимулируют их использование для лечения хронических заболеваний, профилактики и инициатив в области общественного здравоохранения. Облачные масштабируемые решения способствуют более широкому внедрению среди поставщиков медицинских услуг всех размеров.

- Спрос на аналитику в реальном времени и прогнозные данные продолжает стимулировать рост рынка. В целом, решения для группировки клинических рисков становятся неотъемлемой частью современных систем здравоохранения, повышая эффективность и качество медицинской помощи.

Динамика рынка решений для группировки клинических рисков

Водитель

Растущий спрос на эффективное распределение ресурсов в системах здравоохранения

- Растущее давление на системы здравоохранения с целью оптимизации использования ресурсов является ключевым фактором внедрения решений по группировке клинических рисков.

- Например, в апреле 2022 года компания Cerner запустила новый модуль корректировки рисков в своем пакете программного обеспечения для мониторинга здоровья населения, чтобы помочь медицинским работникам выявлять пациентов из группы высокого риска и эффективно распределять ресурсы.

- Больницы сталкиваются с растущим потоком пациентов, увеличением распространенности хронических заболеваний и ростом затрат на здравоохранение, что делает решения по стратификации рисков крайне важными. Выявляя пациентов высокого риска, медицинские работники могут внедрять целенаправленные меры, снижать количество повторных госпитализаций и повышать качество медицинской помощи.

- Страховые компании и организации подотчетного медицинского обслуживания (ACO) все чаще используют эти платформы для поддержки моделей оплаты с учетом рисков. Облачные масштабируемые решения позволяют средним по размеру поставщикам медицинских услуг внедрять решения для группировки клинических рисков без значительных инвестиций в ИТ-инфраструктуру.

- Нормативные требования к отчетности о результатах лечения пациентов еще больше стимулируют внедрение этой технологии. Оптимизация рабочих процессов и снижение административной нагрузки повышают операционную эффективность.

- Целенаправленные вмешательства позволяют более эффективно использовать ресурсы здравоохранения и снижать общие затраты. Интеграция с электронными медицинскими картами и другими больничными системами повышает точность принятия клинических решений.

- Северная Америка лидирует по внедрению технологий благодаря развитой инфраструктуре здравоохранения и высокому уровню принятия технологий, в то время как развивающиеся экономики начинают инвестировать. Растущий акцент на оказании медицинской помощи, ориентированной на результат, и управлении здоровьем населения продолжает стимулировать рост рынка.

Сдержанность/Вызов

Обеспокоенность по поводу конфиденциальности данных, интеграции и стоимости

- Конфиденциальность данных, совместимость систем и высокие затраты на внедрение являются серьезными проблемами для решений по группировке клинических рисков.

- Например, в ноябре 2023 года одна из больниц США сообщила о задержках во внедрении системы стратификации рисков из-за проблем с интеграцией с существующими платформами электронных медицинских карт. Соблюдение таких правил, как HIPAA и GDPR, является обязательным и сложным процессом.

- Интеграция этих решений в устаревшие системы может потребовать значительной ИТ-поддержки и обучения персонала. Небольшие больницы и клиники могут столкнуться с финансовыми трудностями из-за высоких первоначальных затрат на лицензирование, внедрение и техническое обслуживание.

- Отсутствие стандартизированных протоколов сбора и анализа данных может препятствовать внедрению. Несмотря на развертывание в облаке, сохраняются опасения по поводу безопасности, надежности поставщиков и обмена данными.

- Решение этих проблем с помощью надежных мер кибербезопасности и стандартизированных интеграционных платформ имеет решающее значение. Экономически эффективные модели внедрения необходимы для распространения в развивающихся регионах.

- Медицинским учреждениям необходимо обучение передовым методам обеспечения безопасности данных и использования систем. Рост рынка зависит от преодоления препятствий, связанных с конфиденциальностью, интеграцией и стоимостью.

- Дальнейшие инновации и поддержка со стороны поставщиков помогут обеспечить повсеместное внедрение решений по группировке клинических рисков во всем мире.

Обзор рынка решений для группировки клинических рисков

Рынок сегментирован по продукту, модели развертывания и конечному пользователю.

- По продукту

Рынок решений для группировки клинических рисков сегментирован по типу продукта на системы оценки и визуализации рисков, аналитические решения для информационных панелей и решения для отчетности по рискам. Сегмент систем оценки и визуализации рисков занимал наибольшую долю рынка (38,5%) в 2025 году, благодаря своей способности предоставлять полезную информацию с первого взгляда, упрощать сложные наборы данных и поддерживать эффективное принятие клинических решений. Медицинские учреждения и плательщики все чаще используют системы оценки рисков для мониторинга результатов лечения пациентов, оценки эффективности с учетом рисков и сравнения с национальными стандартами. Системы оценки рисков облегчают сравнение между отделениями, больницами и группами пациентов, повышая операционную эффективность. Визуальное представление данных улучшает понимание как для клинического персонала, так и для административных команд. Интеграция с электронными медицинскими картами (ЭМК) и платформами управления здоровьем населения еще больше способствует внедрению. Облачные и локальные решения для систем оценки рисков широко используются в больницах, организациях-плательщиках и учреждениях долгосрочного ухода. Заинтересованные стороны высоко ценят мониторинг ключевых показателей эффективности (KPI) в режиме реального времени для определения направлений действий. Спрос на действенные, понятные и настраиваемые инструменты стимулирует дальнейший рост. Медицинские учреждения также используют эти инструменты для выполнения требований соответствия и отчетности перед регулирующими органами. Обучение и поддержка, предоставляемые поставщиками, повышают удобство использования, способствуя внедрению в различных медицинских учреждениях. Широкое распространение, масштабируемость и доказанная рентабельность инвестиций в этом сегменте способствуют его лидерству на рынке.

Ожидается, что сегмент решений для анализа данных на информационных панелях продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2026 по 2033 год, чему способствует растущий спрос на интерактивные и работающие в режиме реального времени информационные панели, интегрирующие множество источников данных. Больницы и плательщики внедряют информационные панели для одновременного отслеживания клинических, операционных и финансовых показателей. Например, в июне 2023 года компания Optum запустила расширенный пакет аналитических решений для информационных панелей, который объединяет оценки риска для пациентов, данные об использовании ресурсов и пробелы в оказании медицинской помощи в одном интерфейсе. Информационные панели позволяют проводить анализ тенденций, прогнозное моделирование и проактивные вмешательства, поддерживая принятие решений на основе фактических данных. Их способность предоставлять мгновенную информацию помогает сократить количество предотвратимых повторных госпитализаций и оптимизировать распределение ресурсов. Облачное развертывание и мобильный доступ повышают удобство использования для врачей и администраторов. Информационные панели также улучшают взаимодействие между медицинскими бригадами, обмениваясь информацией в режиме реального времени. Системы здравоохранения все чаще отдают приоритет информационным панелям для улучшения управления здоровьем населения. Гибкость в настройке представлений и показателей способствует их внедрению в больницах, плательщиках и амбулаторных центрах. Интеграция с искусственным интеллектом и предиктивной аналитикой еще больше повышает полезность решений на основе информационных панелей. Удобный дизайн и практические рекомендации являются ключевыми факторами быстрого роста этого сегмента.

- По модели развертывания

В зависимости от модели развертывания рынок сегментируется на частные облака, публичные облака и гибридные облака. Сегмент частных облаков доминировал на рынке с долей выручки в 42,3% в 2025 году, что обусловлено акцентом медицинских организаций на безопасности данных, соблюдении нормативных требований и контроле над конфиденциальной информацией о пациентах. Больницы, центры долгосрочного ухода и плательщики предпочитают решения на основе частных облаков для обеспечения соответствия требованиям HIPAA и поддержания внутреннего управления данными пациентов. Частные облака позволяют настраивать решения в соответствии с существующей ИТ-инфраструктурой и внутренними рабочими процессами. Шифрование данных, защищенные протоколы доступа и выделенные ресурсы обеспечивают надежную защиту критически важных медицинских данных. Поставщики услуг ценят высокую доступность и надежность, минимизируя время простоя и обеспечивая бесперебойный доступ к информации о клинических рисках. Внедрение частных облаков особенно распространено в Северной Америке и Европе из-за строгих нормативных требований. Интеграция с существующими системами здравоохранения и корпоративными приложениями еще больше стимулирует их использование. Поставщики предоставляют специализированную поддержку и обучение для внедрения частных облаков. Решение обеспечивает масштабируемость при сохранении безопасности, что делает его привлекательным для крупных больниц и интегрированных сетей оказания медицинской помощи. Ощущаемая окупаемость инвестиций и повышение операционной эффективности укрепляют доминирующее положение на рынке.

Ожидается, что сегмент гибридных облачных решений продемонстрирует самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, что обусловлено растущей потребностью в гибкости и масштабируемости при одновременном обеспечении соответствия нормативным требованиям в сфере здравоохранения. Гибридное развертывание позволяет организациям хранить конфиденциальные данные пациентов на частной инфраструктуре, используя при этом ресурсы публичного облака для аналитики и отчетности. Например, в сентябре 2024 года IBM Watson Health расширила свои решения для группировки клинических рисков в гибридном облаке, позволив плательщикам объединить безопасное хранение данных с аналитикой на основе искусственного интеллекта. Гибридная модель поддерживает многопрофильные больницы и крупные сети, требующие централизованной обработки данных с локальным управлением. Организации получают выгоду от снижения затрат на инфраструктуру, быстрого развертывания и улучшенной совместимости с другими цифровыми системами здравоохранения. Гибридные решения обеспечивают баланс между безопасностью, производительностью и экономической эффективностью. Растущее внедрение облачных технологий и увеличение объемов данных еще больше стимулируют рост рынка. Возможность быстрого масштабирования операций для удовлетворения резкого роста спроса привлекательна как для крупных, так и для средних поставщиков медицинских услуг. Сочетание возможностей частного и публичного облака повышает эффективность аварийного восстановления и непрерывность бизнеса. Развертывание гибридных облачных решений соответствует тенденции к интегрированному управлению здоровьем населения, что способствует улучшению результатов лечения пациентов.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок решений для группировки клинических рисков сегментирован на больницы, плательщиков, амбулаторные центры, центры долгосрочного ухода и другие. Сегмент больниц доминировал на рынке с долей выручки в 46,7% в 2025 году, что объясняется их большой базой пациентов, сложной операционной деятельностью и необходимостью всесторонней стратификации рисков. Больницы используют решения для группировки клинических рисков для мониторинга пациентов высокого риска, оптимизации путей лечения и соблюдения требований регулирующих органов к отчетности. Интеграция с электронными медицинскими картами и другими ИТ-системами больниц позволяет осуществлять мониторинг результатов лечения пациентов в режиме реального времени. Больницы используют аналитику для управления здоровьем населения, прогнозного моделирования и распределения ресурсов. Сегмент выигрывает от развитой инфраструктуры, квалифицированного персонала и доступа к высококачественным данным. Рост числа слияний больниц и расширение систем здравоохранения еще больше стимулируют внедрение этих решений. Медицинские учреждения отдают приоритет решениям, которые улучшают качество медицинской помощи при одновременном снижении затрат. Настраиваемые панели мониторинга и отчеты помогают врачам и администраторам принимать обоснованные решения. Больницы также используют эти инструменты для отслеживания ключевых показателей эффективности и повышения операционной эффективности.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, чему способствует растущее внедрение решений по стратификации рисков в амбулаторных условиях. Амбулаторные центры все больше сосредотачиваются на проактивном управлении лечением и раннем вмешательстве для пациентов с хроническими заболеваниями. Например, в августе 2023 года компания Cerner представила свою платформу Clinical Risk Grouping для амбулаторных клиник, позволяющую на ранней стадии выявлять лиц с высоким риском. Облачное развертывание позволяет малым и средним центрам получать доступ к расширенной аналитике без значительных инвестиций в ИТ. Возможность отслеживать результаты лечения пациентов, контролировать соблюдение режима лечения и координировать лечение удаленно повышает клиническую эффективность. Амбулаторные центры получают выгоду от интеграции с платформами телемедицины, что улучшает взаимодействие с пациентами. Быстрый рост сегмента также обусловлен увеличением количества амбулаторных процедур и переходом к моделям оказания медицинской помощи, ориентированным на результат.

Региональный анализ рынка решений для группировки клинических рисков

- Северная Америка доминировала на рынке решений для группировки клинических рисков, занимая наибольшую долю выручки — приблизительно 41% — в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение цифровых медицинских платформ, благоприятная политика возмещения расходов и присутствие ведущих компаний в области аналитики здравоохранения.

- На этот рынок приходится большая часть региональной выручки, чему способствуют высокие темпы внедрения решений по стратификации рисков, развитая ИТ-инфраструктура здравоохранения и значительные инвестиции в модели прогнозирования и оценки эффективности лечения. Больницы, страховые компании и амбулаторные центры в США все чаще используют решения для группировки клинических рисков, чтобы улучшить управление пациентами, оптимизировать распределение ресурсов и повысить качество клинических результатов.

- Кроме того, растущее внимание к управлению здоровьем населения и интеграция аналитических инструментов в электронные медицинские карты способствуют росту рынка.

Анализ рынка решений для группировки клинических рисков в США.

В 2025 году рынок решений для группировки клинических рисков в США занял наибольшую долю в Северной Америке, демонстрируя рост внедрения в больницах, центрах долгосрочного ухода и организациях, занимающихся оплатой медицинских услуг. Развитая система здравоохранения страны, высокая распространенность хронических заболеваний и растущий акцент на профилактической медицине и моделях здравоохранения, ориентированных на ценность, стимулируют спрос. Кроме того, значительные инвестиции в прогнозную аналитику, совместимость данных и облачные ИТ-решения для здравоохранения ускоряют внедрение. Ведущие поставщики аналитических услуг и ИТ-компании в сфере здравоохранения сосредоточены на разработке передовых решений для создания аналитических панелей и отчетов, которые помогут принимать более обоснованные решения и улучшать результаты лечения пациентов.

Обзор рынка решений для группировки клинических рисков в Европе.

Ожидается, что рынок решений для группировки клинических рисков в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание к эффективному использованию ресурсов, сдерживанию затрат на здравоохранение и пациентоориентированному подходу. В таких странах, как Великобритания, Германия и Франция, наблюдается рост внедрения таких решений в больницах, организациях-плательщиках и центрах долгосрочного ухода. Государственные инициативы по внедрению стандартизированных ИТ-систем в здравоохранении и продвижению управления здоровьем населения еще больше стимулируют рынок. Кроме того, медицинские учреждения все чаще интегрируют инструменты прогнозирования и оценки рисков для оптимизации управления пациентами и повышения клинической эффективности.

Анализ рынка решений для группировки клинических рисков в Великобритании.

Прогнозируется, что рынок решений для группировки клинических рисков в Великобритании будет стабильно расти, чему способствует растущий спрос на принятие решений на основе данных в здравоохранении. Внедрение поддерживается национальными программами, продвигающими цифровое здравоохранение, акцентом на оказание медицинской помощи, ориентированной на результат, и увеличением инвестиций в предиктивную аналитику. Больницы и плательщики используют эти решения для улучшения управления здоровьем населения и оптимизации путей лечения, в то время как учреждения долгосрочного ухода и амбулаторные центры используют аналитические инструменты для улучшения результатов лечения пациентов и повышения операционной эффективности.

Анализ рынка решений для группировки клинических рисков в Германии.

Ожидается, что рынок решений для группировки клинических рисков в Германии будет расти значительными темпами, чему способствуют инициативы по цифровизации здравоохранения, обеспечению совместимости данных и повышению качества медицинской помощи пациентам. Медицинские учреждения и страховые компании внедряют решения по стратификации рисков для управления хроническими заболеваниями, снижения числа повторных госпитализаций и реализации программ по охране здоровья населения. Интеграция с электронными медицинскими картами и платформами расширенной аналитики повышает эффективность рабочих процессов и позволяет принимать обоснованные решения в больницах и организациях, занимающихся оплатой медицинских услуг.

Анализ рынка решений для группировки клинических рисков в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок решений для группировки клинических рисков в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 13% в период с 2026 по 2033 год, чему способствуют рост расходов на здравоохранение, расширение телемедицинских услуг, повышение осведомленности об управлении здоровьем населения и улучшение доступа к передовым медицинским технологиям в таких странах, как Китай, Индия и Япония. Рост рынка также поддерживается растущим внедрением облачных ИТ-систем в здравоохранении, предиктивной аналитики и цифровых медицинских платформ в больницах и организациях-плательщиках. Кроме того, государственные инициативы, направленные на цифровизацию здравоохранения и инвестиции в программы оказания медицинской помощи, ориентированной на результат, создают значительные возможности для поставщиков решений.

Анализ рынка решений для группировки клинических рисков в Японии.

Рынок решений для группировки клинических рисков в Японии набирает обороты благодаря значительным инвестициям в цифровое здравоохранение, старению населения и растущему вниманию к управлению хроническими заболеваниями. Больницы и центры долгосрочного ухода внедряют решения на основе прогнозной аналитики и оценки рисков для повышения эффективности ухода за пациентами. Интеграция с электронными медицинскими картами и платформами телемедицины улучшает клинические рабочие процессы и позволяет эффективнее управлять здоровьем населения.

Анализ рынка решений для группировки клинических рисков в Китае.

В 2025 году рынок решений для группировки клинических рисков в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, расширение телемедицинских услуг, рост расходов на здравоохранение и повышение осведомленности о риск-ориентированном управлении пациентами. Больницы, страховые организации и амбулаторные центры внедряют облачные аналитические решения и системы отчетности по рискам для улучшения клинических результатов, оптимизации ресурсов и поддержки инициатив по оказанию медицинской помощи, ориентированной на результат. Государственная политика, направленная на продвижение информационных технологий в здравоохранении и программ охраны здоровья населения, также способствует росту рынка.

Доля рынка решений для группировки клинических рисков

В отрасли решений для группировки клинических рисков лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Optum (США)

• Oracle (США)

• 3M Health Information Systems (США)

• IBM (США)

• Health Catalyst (США)

• Allscripts Healthcare Solutions (США)

• Epic Systems Corporation (США)

• Truven Health Analytics (США)

• Medecision (США)

• Inovalon (США)

• McKesson Corporation (США)

• eClinicalWorks (США)

• Verscend Technologies (США)

• Cotiviti (США)

• Change Healthcare (США)

• OptumInsight (США)

• GE Healthcare (США)

• Philips Healthcare (Нидерланды)

• Cognizant (США)

• SAS Institute (США)

Последние тенденции на мировом рынке решений для группировки клинических рисков

- В мае 2025 года компания Johns Hopkins ACG System выпустила версию 14.0, которая включала в себя комплексную «перекалибровку модели» для приведения результатов прогнозирования риска в соответствие с текущими данными о состоянии здоровья населения, обновленные демографические и клинические данные, а также пересмотренные параметры корректировки риска — что повысило точность и надежность прогнозирования групп клинического риска для плательщиков и поставщиков медицинских услуг.

- В августе 2022 года компания Reveleer, Inc. запустила Risk Adjustment 2.0, платформу для кодирования и корректировки рисков на основе искусственного интеллекта, призванную поддержать плательщиков и поставщиков медицинских услуг. Цель платформы — повысить точность кодирования иерархических категорий заболеваний (HCC) и оптимизировать рабочие процессы стратификации рисков, что стало значительным шагом вперед в автоматизированном группировании клинических рисков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.