Global Clinical Trial Support Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.68 Billion

USD

40.99 Billion

2025

2033

USD

25.68 Billion

USD

40.99 Billion

2025

2033

| 2026 –2033 | |

| USD 25.68 Billion | |

| USD 40.99 Billion | |

| % | |

|

Глобальный рынок услуг по поддержке клинических испытаний по фазе (фаза I, фаза II, фаза III и фаза IV), услуга (управление клиническими испытаниями, управление набором пациентов, управление данными, административный персонал, IRB и другие), дизайн исследования (интервенционный, расширенный доступ и наблюдение), показания (аутоиммунные / воспалительные, онкология, диабет, сердечно-сосудистые и другие), спонсор (фармацевтические и биофармацевтические компании, компании медицинских устройств и другие) Отраслевые тенденции и прогноз до 2033 года

Службы поддержки клинических испытанийОбзор рынка

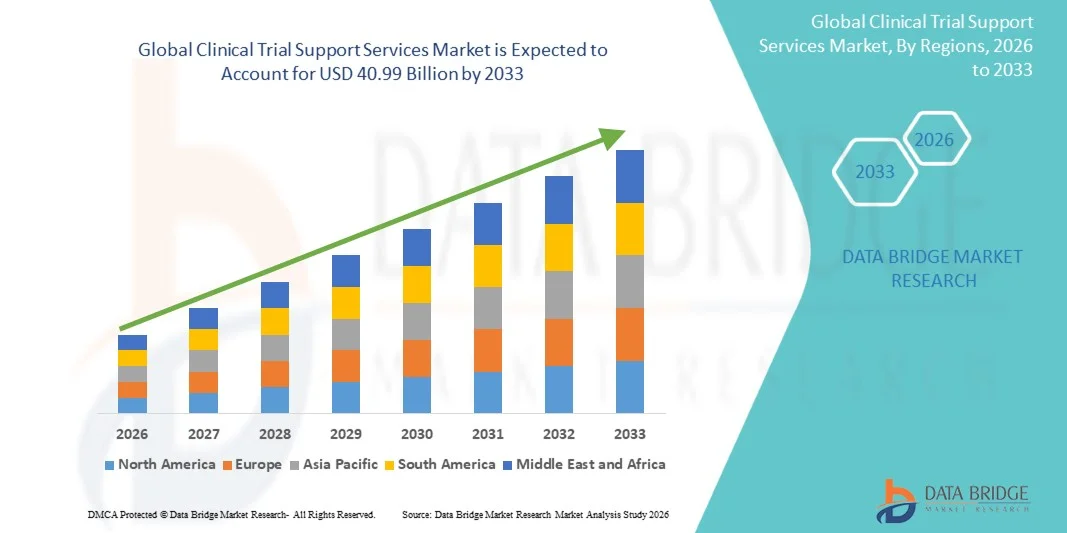

Мировой рынок услуг по поддержке клинических испытаний был оценен как25,68 млрд долларов в 2025 годуи, по прогнозам, достигнет40,99 млрд долларов к 2033 годуРастущий в aCAGR 6,02% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный увеличением числа клинических испытаний во всем мире, ростом инвестиций в исследования и разработки в области фармацевтики и биотехнологий и растущим спросом на аутсорсинговые решения для управления испытаниями на всех этапах разработки лекарств.

Растущая сложность клинических исследований в сочетании с более строгими нормативными требованиями и растущим внедрением децентрализованных и виртуальных клинических испытаний побуждает фармацевтические компании, ОЦР и исследовательские учреждения полагаться на специализированных поставщиков услуг поддержки. Такие услуги, как набор пациентов, управление сайтом, логистика, управление данными, тестирование биомаркеров и нормативное консультирование, становятся необходимыми для повышения эффективности испытаний, снижения эксплуатационных расходов и ускорения сроков утверждения лекарств. Кроме того, достижения в области цифровых технологий здравоохранения, аналитики на основе искусственного интеллекта и решений для удаленного мониторинга пациентов еще больше усиливают внедрение услуг поддержки клинических испытаний на мировых рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке услуг по поддержке клинических испытаний с самой большой долей выручки в 38,46% в 2025 году, чему способствовала сильная фармацевтическая научно-исследовательская деятельность, присутствие крупных CRO и передовая инфраструктура клинических исследований.

- Сегмент III фазы возглавил рынок с долей 44,27% в 2025 году, что обусловлено увеличением числа клинических испытаний на поздних стадиях хронических заболеваний, онкологической терапии и биологических препаратов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,4% с 2026 по 2033 год, что обусловлено расширением биотехнологических отраслей, снижением эксплуатационных расходов на испытания и ростом клинической исследовательской деятельности в Китае, Индии и Южной Корее.

- Этап I является наиболее быстро растущим фазовым типом, прогнозируемым для регистрации CAGR в 8,5%, что отражает всплеск спроса на ранние этапы деятельности по открытию лекарств и растущие инвестиции в точную медицину и клеточную и генную терапию.

- Сегмент управления клиническими испытаниями доминировал в категории услуг с долей дохода 36,82% в 2025 году, что обусловлено растущей сложностью глобальных многоцентровых исследований и растущей потребностью в эффективной координации между спонсорами, исследователями и регулирующими органами.

- На долю Interventional пришлось 63,48% рынка, что обусловлено увеличением числа программ разработки лекарственных средств, требующих контролируемого клинического тестирования для одобрения регулирующих органов.

- Сегмент Observational является самой быстрорастущей категорией дизайна исследований с CAGR 8,1%, что обусловлено растущим спросом на реальные данные и исследования по оценке безопасности после выхода на рынок.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 25,68 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 40,99 млрд долларов США

- Прогноз CAGR (2026–2033): 6,02%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка услуг по поддержке клинических испытаний

|

Атрибуты |

Служба поддержки клинических испытаний КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•IQVIA Inc.(США) •Международная корпорация Parexel(США) •Syneos Health, Inc.(США) •ICON plc(Ирландия) •Medpace Holdings, Inc.(США) • Чарльз (США) Labcorp (США) PPD Development, LP (США) WuXi AppTec Co., Ltd. (Китай) Разработка фармацевтических продуктов, LLC (США) KCR S.A. (Польша) ClinChoice Inc. (США) Worldwide Clinical Trials Holdings, Inc. (США) Precision for Medicine, Inc. (США) CTI Clinical Trial and Consulting Services, Inc. (США) Novotech Health Holdings Pte. Ltd. (Сингапур) PSI CRO AG (Швейцария) Veristat, LLC (США) • Caidya (США) Клинические исследования Alcanza (США) |

|

Рыночные возможности |

Расширение децентрализованных и гибридных клинических испытаний · Растущие биологические препараты, клеточная терапия и генная терапия развития трубопроводов Растущая активность клинических испытаний в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Глобальные тенденции рынка услуг по поддержке клинических испытаний

Тенденция: растущее принятие децентрализованных и гибридных клинических испытаний

Фармацевтические компании и контрактные исследовательские организации все чаще внедряют децентрализованные и гибридные модели клинических испытаний для улучшения набора пациентов, повышения показателей удержания и сокращения сроков эксплуатации без ущерба для соблюдения нормативных требований. Интеграция телемедицинских платформ, носимых устройств мониторинга и электронных систем оценки результатов пациентов позволяет собирать данные в режиме реального времени и дистанционно взаимодействовать с пациентами в географически разнообразных группах населения. Исследовательские учреждения и спонсоры также используют услуги поддержки цифровых испытаний для улучшения доступности исследований с помощью стандартизированных технологических рабочих процессов, в то время как аналитические платформы с поддержкой ИИ создают эффективные среды, которые тесно копируют традиционные клинические операции на основе сайта.

Динамика мирового рынка услуг по поддержке клинических испытаний

Ключевой драйвер рынка: увеличение аутсорсинга клинических исследований фармацевтическими компаниями

Растущая сложность разработки лекарств и требований к соблюдению нормативных требований создали значительный спрос на специализированные услуги поддержки клинических испытаний, которые могут управлять набором пациентов, координацией сайта, логистикой и мониторингом испытаний в режиме реального времени в глобальных многоцентровых исследованиях. Фармацевтические компании, биотехнологические фирмы и контрактные исследовательские организации используют поставщиков аутсорсинговой поддержки в качестве основного компонента своей стратегии развития, снижая операционное бремя, ускоряя сроки испытаний и повышая общую эффективность исследований.

Ключевые ограничения/вызовы: высокая эксплуатационная сложность и требования нормативного соответствия

Существенным ограничением на мировом рынке услуг по поддержке клинических испытаний является операционная сложность, связанная с управлением многонациональными клиническими исследованиями в рамках меняющейся нормативной базы. Современные клинические испытания интегрируют электронные системы сбора данных, технологии удаленного мониторинга пациентов и глобальные логистические сети, требуя значительных инвестиций в управление соблюдением требований, инфраструктуру кибербезопасности и специализированную подготовку рабочей силы. Общая стоимость предоставления услуг распространяется на нормативную документацию, меры защиты данных пациентов и непрерывную валидацию системы, что затрудняет участие на рынке для небольших поставщиков услуг и региональных исследовательских организаций.

Например, расширение децентрализованных правил клинических испытаний Управлением по контролю за продуктами и лекарствами США в марте 2024 года способствовало более широкому внедрению технологий удаленного мониторинга и цифрового взаимодействия с пациентами, одновременно увеличивая обязательства по соблюдению для поставщиков поддержки клинических испытаний, работающих в нескольких юрисдикциях.

Ключевые возможности рынка: расширение платформ оптимизации клинических испытаний на основе ИИ

Интеграция искусственного интеллекта в службы поддержки клинических испытаний представляет собой значительную рыночную возможность. Платформы с поддержкой ИИ могут оптимизировать стратегии набора пациентов, повысить эффективность разработки протоколов и обеспечить прогнозную аналитику для управления рисками и удержания пациентов. Развитие облачных систем управления испытаниями и технологий удаленного мониторинга расширяет доступ к передовым возможностям клинической поддержки, открывая возможности роста на развивающихся фармацевтических рынках в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Глобальный рынок услуг по поддержке клинических испытаний

Рынок услуг поддержки клинических испытаний сегментирован на основе фазы, обслуживания, дизайна исследования, индикации и спонсора.

- По фазе

На основе фазы глобальный рынок услуг поддержки клинических испытаний сегментирован на Фазу I, Фазу II, Фазу III и Фазу IV. Сегмент III фазы доминировал на рынке с долей 44,27% в 2025 году, в связи с увеличением числа клинических испытаний на поздних стадиях хронических заболеваний, онкологической терапии и биологических препаратов. Эти испытания охватывают большие группы пациентов в разных географических регионах, создавая значительный спрос на набор пациентов, управление сайтом, обработку данных и услуги нормативной поддержки. Фармацевтические и биофармацевтические компании активно инвестируют в исследования III фазы в связи с их важной ролью в утверждении и коммерциализации продукции. Сложность многонациональных пробных операций еще больше стимулирует аутсорсинг для специализированных поставщиков услуг. Растущий контроль со стороны регулирующих органов и потребность в решениях для мониторинга в режиме реального времени также усиливают рост сегмента. Растущее развитие персонализированных лекарств и передовых методов лечения продолжает поддерживать доминирование этого сегмента во всем мире.

Сегмент I фазы, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 8,5% с 2026 по 2033 год, что обусловлено увеличением деятельности по открытию лекарств на ранней стадии и растущими инвестициями в точную медицину и клеточную и генную терапию. Эти исследования требуют специализированной поддержки клинической фармакологии, анализа биомаркеров и интенсивного мониторинга пациентов. Биотехнологические стартапы и новые фармацевтические фирмы значительно расширяют исследования, чтобы ускорить внедрение инноваций. Растущее внедрение адаптивных дизайнов испытаний и аналитики на основе ИИ повышает эффективность испытаний и сокращает сроки разработки. Расширение партнерских отношений между ОЦР и научно-исследовательскими учреждениями еще больше способствует расширению сегмента. Растущий спрос на быструю оценку безопасности и оптимизацию доз также способствует сильному росту рынка. Сегмент выигрывает от непрерывных достижений в области децентрализованных технологий клинических испытаний и цифровой интеграции здравоохранения.

- Услуги

На основе сервиса глобальный рынок услуг поддержки клинических испытаний сегментирован на управление сайтом клинических испытаний, управление набором пациентов, управление данными, административный персонал, IRB и другие. Сегмент управления клиническими испытаниями доминировал на рынке с долей 36,82% в 2025 году из-за растущей сложности глобальных многоцентровых исследований и растущей необходимости эффективной координации между спонсорами, исследователями и регулирующими органами. Услуги по управлению сайтом помогают обеспечить соблюдение протокола, безопасность пациентов, точность документации и своевременное выполнение испытаний. Фармацевтические компании все чаще передают на аутсорсинг операционные обязанности специализированным поставщикам для снижения административного бремени и улучшения сроков исследования. Растущий объем исследований в области онкологии и редких заболеваний еще больше увеличивает спрос на опытных специалистов по управлению сайтом. Интеграция цифровых платформ мониторинга и облачных инструментов координации также повышает операционную эффективность. Сильное внимание к соблюдению нормативных требований и обеспечению качества продолжает укреплять лидерство на рынке этого сегмента.

Ожидается, что в сегменте управления набором пациентов будет наблюдаться самый быстрый рост CAGR на 8,7% с 2026 по 2033 год, что обусловлено растущими проблемами в регистрации и удержании подходящих участников для сложных клинических исследований. Поставщики найма внедряют инструменты скрининга с поддержкой ИИ, стратегии цифрового охвата и платформы взаимодействия с социальными сетями для повышения эффективности регистрации. Растущие требования к разнообразию в клинических исследованиях еще больше поощряют использование целевых программ идентификации пациентов. Децентрализованные и гибридные пробные модели также увеличивают спрос на решения для удаленного найма и участия. Фармацевтические компании отдают приоритет более быстрым срокам регистрации, чтобы снизить затраты на испытания и ускорить утверждение продукта. Расширение использования электронных медицинских карт и прогнозной аналитики улучшает возможности сопоставления участников. Растущая конкуренция между спонсорами за ограниченное число пациентов еще больше ускоряет внедрение передовых услуг по набору персонала.

- Дизайн исследования

На основе дизайна исследования глобальный рынок услуг поддержки клинических испытаний сегментирован на интервенционные, расширенные и наблюдательные исследования. Сегмент Interventional доминировал на рынке с долей 63,48% в 2025 году из-за увеличения числа программ разработки лекарств, требующих контролируемого клинического тестирования для одобрения регулирующих органов. Эти исследования включают активные терапевтические вмешательства и требуют обширных вспомогательных услуг, включая координацию, мониторинг, управление данными и нормативную документацию. Фармацевтические и биотехнологические компании продолжают расширять интервенционные испытания для онкологии, сердечно-сосудистых и неврологических расстройств. Растущее внедрение адаптивных методологий испытаний и подходов точной медицины также увеличивает операционную сложность. Сегмент выигрывает от высоких инвестиций в инновационные биологические препараты и программы разработки вакцин. Растущий акцент регулирующих органов на проверку безопасности и эффективности еще больше усиливает спрос на комплексные вспомогательные услуги в интервенционных исследованиях.

Сегмент наблюдения, по прогнозам, будет расти самыми быстрыми темпами с CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на реальные данные и исследования по оценке безопасности после выхода на рынок. Медицинские организации и фармацевтические компании все чаще используют наблюдательные исследования для оценки долгосрочных результатов лечения и моделей поведения пациентов. Эти исследования требуют крупномасштабного сбора данных, аналитической поддержки и решений для привлечения пациентов. Растущее использование носимых устройств и цифровых медицинских платформ значительно улучшает возможности сбора данных в режиме реального времени. Регулирующие органы также поощряют интеграцию фактических данных в процесс принятия клинических решений и управления жизненным циклом продукции. Повышение внимания к лечению хронических заболеваний и исследованиям в области здравоохранения населения еще больше ускоряет рост сегмента. Сегмент извлекает выгоду из достижений в области аналитики больших данных и облачной исследовательской инфраструктуры.

- По показаниям

На основе показаний глобальный рынок услуг поддержки клинических испытаний сегментирован на аутоиммунные / воспалительные, онкологические, диабетические, сердечно-сосудистые и другие. Сегмент онкологии доминировал на рынке с долей выручки 39,94% в 2025 году из-за растущего глобального бремени рака и быстрого расширения иммунотерапии, таргетной терапии и точных онкологических исследований. Онкологические исследования очень сложны и требуют обширного набора пациентов, тестирования биомаркеров, координации регулирования и поддержки управления данными. Фармацевтические компании продолжают инвестировать значительные средства в трубопроводы для онкологии на поздних стадиях, увеличивая спрос на специализированные пробные услуги. Растущее использование сопутствующей диагностики и геномного профилирования также способствует операционной сложности. Сегмент получает значительную финансовую поддержку для инновационного развития лечения рака. Расширение сотрудничества между научно-исследовательскими институтами и ОЦР способствует дальнейшему доминированию на рынке онкологических исследований.

Ожидается, что сегмент аутоиммунных / воспалительных заболеваний зафиксирует самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год, что обусловлено увеличением распространенности хронических воспалительных заболеваний и расширением трубопроводов разработки биологических препаратов. Клинические испытания аутоиммунных заболеваний требуют долгосрочного мониторинга, стратегий удержания пациентов и расширенной поддержки анализа биомаркеров. Фармацевтические компании все больше фокусируются на целевых методах лечения таких состояний, как ревматоидный артрит, псориаз и воспалительные заболевания кишечника. Растущее внедрение персонализированных подходов к медицине также увеличивает спрос на специализированные вспомогательные услуги. Растущие инвестиции в исследования иммунологии и биологическую терапию следующего поколения ускоряют клиническую активность. Цифровые технологии мониторинга и децентрализованные модели испытаний повышают вовлеченность пациентов и эффективность исследований. Сегмент также выигрывает от повышения осведомленности о ранней диагностике и расширенной доступности лечения.

- Спонсор

На основе спонсора глобальный рынок услуг по поддержке клинических испытаний сегментирован на фармацевтические и биофармацевтические компании, компании по производству медицинских изделий и другие. Сегмент фармацевтических и биофармацевтических компаний доминировал на рынке с долей 68,52% в 2025 году из-за увеличения глобальных инвестиций в разработку лекарств, разработку биологических препаратов и программы исследований вакцин. Эти компании проводят большие объемы клинических испытаний в различных терапевтических областях, создавая значительный спрос на оперативные, нормативные и вспомогательные услуги по управлению пациентами. Растущее давление для ускорения утверждения продукции и снижения затрат на разработку стимулирует обширный аутсорсинг для CRO и специализированных поставщиков услуг. Расширение внедрения децентрализованных пробных моделей и аналитики на основе ИИ также повышает операционную эффективность. Сегмент выигрывает от сильного финансирования НИОКР и постоянного расширения инновационных трубопроводов обработки. Растущее внимание к редким заболеваниям и точной медицине еще больше усиливает долгосрочный спрос на услуги по поддержке клинических испытаний.

Сегмент компаний, производящих медицинские устройства, по прогнозам, будет наблюдать самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим развитием подключенных устройств, носимых медицинских технологий и минимально инвазивных решений для лечения. Требования к клинической оценке для современных медицинских устройств становятся все более жесткими, увеличивая спрос на услуги нормативного консультирования, мониторинга пациентов и управления данными. Производители устройств все чаще проводят многонациональные исследования для поддержки более быстрых глобальных стратегий коммерциализации. Растущая интеграция диагностических инструментов с поддержкой ИИ и цифровой терапии также расширяет клиническую исследовательскую деятельность. Растущий спрос на удаленный мониторинг и валидацию производительности в реальном мире еще больше поддерживает рост сегмента. Регулирующие органы уделяют больше внимания послепродажному надзору и мониторингу безопасности медицинских изделий. Постоянные инновации в цифровых технологиях здравоохранения ускоряют потребность в специализированных возможностях клинической поддержки.

Глобальный региональный анализ рынка услуг по поддержке клинических испытаний

Северная Америка доминировала на мировом рынке услуг по поддержке клинических испытаний с самой большой долей выручки в 38,46% в 2025 году, чему способствовала сильная фармацевтическая научно-исследовательская деятельность, присутствие крупных CRO и передовая инфраструктура клинических исследований. Регион также выигрывает от высоких объемов клинических испытаний, благоприятной нормативной базы и растущего внедрения децентрализованных технологий клинических испытаний с поддержкой ИИ в рамках программ разработки лекарств. Растущие инвестиции в онкологию, биологию и исследования в области точной медицины продолжают стимулировать спрос на специализированные вспомогательные услуги, включая набор пациентов, управление данными и приложения для мониторинга сайта. Усиливающееся внимание к ускорению одобрения лекарств и повышению эффективности испытаний продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок услуг по поддержке клинических испытаний Insight

Рынок услуг по поддержке клинических испытаний в США демонстрирует сильный рост благодаря растущим инвестициям в фармацевтические исследования и разработки, увеличению активности клинических испытаний и расширению внедрения децентрализованных технологий клинических испытаний. Зрелая биотехнологическая экосистема страны, наряду с растущим использованием аналитики на основе искусственного интеллекта, удаленного мониторинга пациентов и цифровых платформ управления испытаниями, стимулирует спрос на фармацевтические, биотехнологические и исследовательские приложения для медицинских устройств. Кроме того, все большее внимание уделяется ускорению утверждения лекарств и повышению эффективности набора пациентов, что ускоряет внедрение специализированных услуг поддержки клинических испытаний среди спонсоров и исследовательских организаций.

Европейский рынок услуг по поддержке клинических испытаний Insight

Европейский рынок услуг по поддержке клинических испытаний остается основным источником глобальных доходов, что обусловлено сильной нормативно-правовой базой, развитой инфраструктурой исследований в области здравоохранения и высоким спросом на аутсорсинговые решения для клинических испытаний. Широкое использование специализированных вспомогательных услуг в области онкологии, редких заболеваний и биологических исследований поддерживает расширение рынка по всему региону. Увеличение инвестиций в децентрализованные технологии испытаний в сочетании со строгими требованиями соответствия и высококвалифицированной рабочей силой в области клинических исследований продолжают способствовать внедрению услуг поддержки клинических испытаний по всей Европе.

U.K. Clinical Trial Support Services Market Insight

Рынок услуг поддержки клинических испытаний в Великобритании переживает устойчивый рост, чему способствует растущее внедрение децентрализованных моделей клинических испытаний, увеличение фармацевтических инноваций и расширение инвестиций в исследования в области наук о жизни. Растущий спрос на экономически эффективные услуги по набору пациентов, регулятивному консалтингу и управлению клиническими данными способствует росту рынка. Кроме того, интеграция аналитики на основе искусственного интеллекта, технологий телемедицины и цифровых платформ взаимодействия с пациентами повышает эффективность испытаний и операционную эффективность, позиционируя Великобританию как ключевой инновационный центр в индустрии клинических исследований.

Немецкое исследование рынка клинических услуг

Рынок услуг по поддержке клинических испытаний в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовым возможностям клинических исследований и растущему внедрению цифровых технологий испытаний следующего поколения. Фармацевтические компании, биотехнологические фирмы и исследовательские учреждения все чаще используют аутсорсинговые услуги поддержки для управления пациентами, соблюдения нормативных требований и многоцентровой координации исследований. Непрерывные достижения в области анализа проб на основе искусственного интеллекта, систем удаленного мониторинга и технологий электронного сбора данных, наряду с сильным государственным акцентом на инновации в области здравоохранения и качество исследований, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок услуг по поддержке клинических испытаний

Ожидается, что рынок услуг поддержки клинических испытаний в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению фармацевтического производства, увеличению инвестиций в здравоохранение и увеличению клинической исследовательской деятельности в таких странах, как Китай, Индия и Япония. Растущая осведомленность об эффективном управлении испытаниями, растущее внедрение децентрализованных технологий испытаний и растущий спрос на масштабируемые и экономически эффективные решения поддержки поддерживают расширение регионального рынка. Кроме того, растущее присутствие глобальных ОЦР и увеличение инвестиций в биотехнологические НИОКР ускоряют внедрение услуг по поддержке клинических испытаний в коммерческих и академических секторах исследований.

Японский рынок услуг по поддержке клинических испытаний Insight

Рынок услуг по поддержке клинических испытаний в Японии неуклонно растет благодаря растущим инвестициям в фармацевтические инновации, передовые технологии здравоохранения и исследовательские инициативы в области точной медицины. Фармацевтические компании, биотехнологические фирмы и исследовательские институты все чаще используют специализированные вспомогательные услуги для управления клиническими данными, набора пациентов и соблюдения нормативных требований. Более того, растущая интеграция систем управления испытаниями с поддержкой ИИ и акцент страны на повышение эффективности здравоохранения и сроки разработки лекарств также способствуют росту рынка.

Китайский рынок услуг по поддержке клинических испытаний

Рынок услуг по поддержке клинических испытаний в Китае быстро растет, что обусловлено расширением фармацевтического производства, увеличением государственной поддержки инноваций в области биотехнологий и ростом активности клинических испытаний в различных терапевтических областях. Растущее внедрение аналитики с поддержкой ИИ и децентрализованных платформ клинических испытаний в секторах фармацевтических, биотехнологических и медицинских исследований значительно повышает спрос на рынке. Кроме того, растущие инвестиции в открытие лекарств, повышение внимания к модернизации нормативно-правового регулирования и быстрый прогресс в цифровых технологиях здравоохранения позиционируют Китай как один из самых быстрорастущих рынков услуг поддержки клинических испытаний во всем мире.

Доля глобального рынка услуг по поддержке клинических испытаний

Индустрия услуг по поддержке клинических испытаний в основном возглавляется хорошо известными компаниями, в том числе:

- IQVIA Inc. (США)

- Parexel International Corporation (США)

- Syneos Health, Inc. (США)

- ICON plc (Ирландия)

- Medpace Holdings, Inc. (США)

- Чарльз (США)

- Labcorp (США)

- PPD Development, LP (США)

- WuXi AppTec Co., Ltd. (Китай)

- Pharmaceutical Product Development, LLC (США)

- KCR S.A. (Польша)

- ClinChoice Inc. (США)

- Worldwide Clinical Trials Holdings, Inc. (США)

- Precision for Medicine, Inc. (США)

- CTI Clinical Trial and Consulting Services, Inc. (США)

- Novotech Health Holdings Pte. Ltd. (Сингапур)

- PSI CRO AG (Швейцария)

- Veristat, LLC (США)

- Каидья (США)

- Клинические исследования Alcanza (США)

Последние события на мировом рынке услуг по поддержке клинических испытаний

- В январе 2025 года IQVIA объявила о сотрудничестве с NVIDIA для интеграции возможностей NVIDIA AI Foundry в рабочие процессы в области здравоохранения и наук о жизни, стремясь ускорить клиническое развитие, повысить эффективность испытаний и улучшить решения для поддержки пациентов и исследований, основанные на ИИ. Партнерство подчеркивает растущую интеграцию генеративного ИИ и расширенной аналитики в службы поддержки клинических испытаний для более быстрой и эффективной разработки лекарств.

- В октябре 2024 года Британский институт исследований деменции и Health Data Research UK запустили инициативу «Ускоритель исследований деменции», чтобы привлечь десятки тысяч пациентов с деменцией в клинические исследования. Программа предназначена для укрепления инфраструктуры набора пациентов, ускорения регистрации в испытаниях и улучшения доступа к инновационным неврологическим методам лечения в экосистеме клинических исследований Великобритании.

- В октябре 2023 года Innovative Trials объявила о запуске своей службы Navigator, ориентированной на пациента платформы для набора и удержания клинических испытаний, предназначенной для поддержки спонсоров и учебных сайтов от направления до завершения исследования. Сервис объединяет многоязычную поддержку пациентов, цифровой предварительный скрининг и управление взаимодействием для улучшения показателей зачисления, сокращения отсева участников и ускорения сроков клинических испытаний.

- В сентябре 2023 года Принадлежит. Life запустила Tara, диалоговую платформу AI SaaS, разработанную для улучшения соответствия клинических испытаний рака и набора персонала для поставщиков медицинских услуг и контрактных исследовательских организаций. Решение с поддержкой ИИ помогает более эффективно идентифицировать подходящих пациентов, оптимизировать рабочие процессы найма и снизить эксплуатационные расходы, связанные с клиническими испытаниями онкологии.

- В январе 2023 года Curebase объявила о запуске интегрированного программного обеспечения и пакета испытаний для клинических испытаний цифровой терапии. Платформа сочетает в себе децентрализованную технологию клинических испытаний, виртуальные модели сайтов, инструменты набора пациентов и возможности удаленного мониторинга, чтобы помочь спонсорам ускорить регистрацию исследований и улучшить доступность испытаний для географически разнообразных групп пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.