Global Clinical Workflow Optimization Platforms Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.74 Billion

USD

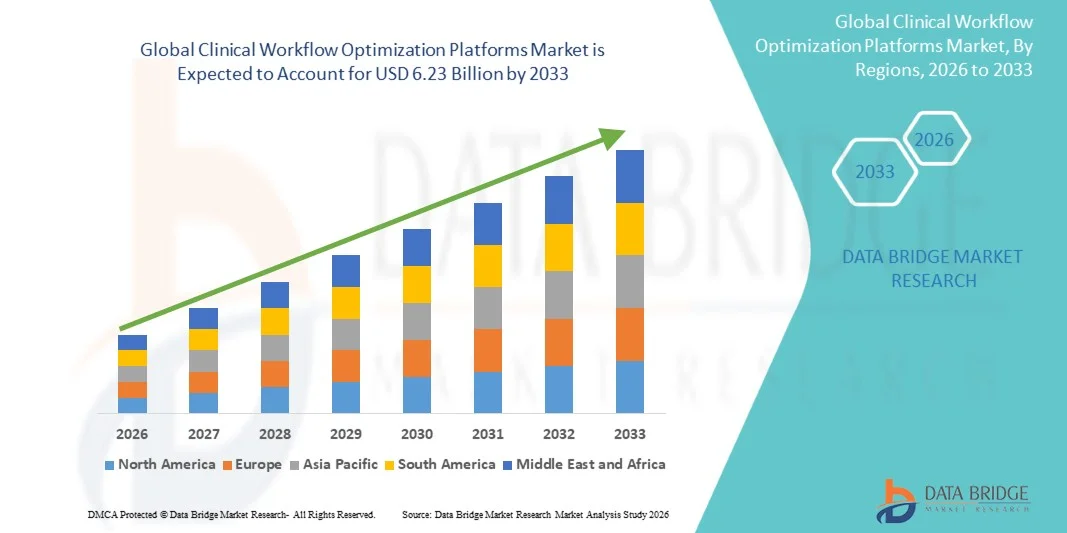

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Глобальный рынок платформ оптимизации клинического рабочего процесса по компонентам (программное обеспечение, услуги и интегрированные платформы), тип решения (автоматизация рабочего процесса, координация ухода, системы поддержки клинических решений, управление потоками пациентов, решения для интеграции данных, инструменты аналитики и отчетности и коммуникационные системы), применение (управление пациентами, клиническая документация, координация ухода, управление лекарствами, планирование персонала и ресурсов и управление операциями в больницах), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники, диагностические лаборатории, учреждения долгосрочного ухода и поставщики услуг здравоохранения на дому) - Отраслевые тенденции и прогноз до 2033 года

Рынок платформ оптимизации клинических рабочих процессовОбзор

Рынок платформ для оптимизации клинического рабочего процесса был оценен1,74 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,23 млрд. к 2033 годуРастущий в aCAGR 17,30% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущим внедрением цифровых систем здравоохранения, растущим спросом на эффективные операции в больницах и растущей потребностью в сокращении клинических ошибок и улучшении результатов лечения пациентов.

Растущее бремя хронических заболеваний, увеличение притока пациентов в медицинские учреждения и растущее давление на больницы для повышения операционной эффективности заставляют поставщиков медицинских услуг принимать передовые решения по оптимизации рабочего процесса. Платформы с поддержкой ИИ, облачные системы клинических рабочих процессов и совместимые ИТ-решения в области здравоохранения заменяют традиционные ручные и фрагментированные больничные процессы, предлагая интеграцию данных в режиме реального времени, улучшенную координацию ухода и улучшенное принятие решений в клинических условиях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке платформ для оптимизации клинического рабочего процесса с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения и сильным внедрением интегрированных систем рабочего процесса EHR.

- Сегмент программного обеспечения возглавил рынок с долей 46,8% в 2025 году, чему способствовало широкое внедрение инструментов автоматизации рабочих процессов, интегрированных систем EHR и приложений поддержки клинических решений в больницах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,1% с 2026 по 2033 год, чему способствует быстрая оцифровка больниц, увеличение расходов на здравоохранение и растущее внедрение клинических систем на основе ИИ в таких странах, как Индия, Китай и Япония.

- Интегрированные платформы являются наиболее быстро растущим типом компонентов, который, по прогнозам, будет регистрировать CAGR в 10,6%, что отражает рост спроса на комплексные экосистемы рабочего процесса здравоохранения.

- Сегмент автоматизации рабочего процесса доминировал в категории решений с долей выручки 32,4% в 2025 году, что обусловлено высоким спросом на снижение административной нагрузки и повышение эффективности работы больниц.

- На долю управления пациентами приходится 28,7% рынка, что обусловлено растущей потребностью в эффективных процессах приема, выписки и передачи пациентов.

- Сегмент Care Coordination является самой быстрорастущей категорией приложений с CAGR 10,8%, что обусловлено растущим спросом на интегрированные многодисциплинарные модели оказания медицинской помощи.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 1,74 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $6,23 млрд

- Прогноз CAGR (2026–2033): 17,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок платформ оптимизации клинического рабочего процессаСегментация

|

Атрибуты |

Клинические платформы оптимизации рабочего процессаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Epic Systems Corporation(США) •Корпорация Oracle(США) •Медитех(США) •Veradigm Inc.(США) •Athenahealth, Inc.(США) NextGen Healthcare, Inc. (США) eClinicalWorks (США) McKesson Corporation (США) GE HealthCare (США) Cisco Systems, Inc. (США) Stryker (США) • Бакстер (США) Wolters Kluwer N.V. (Нидерланды) Koninklijke Philips N.V. (Нидерланды) Ascom Holding AG (Швейцария) Sectra AB (Швеция) CompuGroup Medical SE & Co. KGaA (Германия) Siemens Healthineers AG (Германия) Dedalus S.p.A. (Италия) Alcidion Group Limited (Австралия) |

|

Рыночные возможности |

Растущая интеграция поддержки клинических решений на основе ИИ с платформами рабочего процесса в больницах Быстрое расширение облачных решений EHR для взаимодействия • Увеличение спроса на модели ухода, основанные на стоимости |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Клинические платформы оптимизации рабочего процесса рыночные тенденции

Тенденция: расширение автоматизации рабочего процесса в больницах с искусственным интеллектом

Поставщики медицинских услуг все чаще используют платформы оптимизации рабочих процессов с поддержкой ИИ для оптимизации потока пациентов, автоматизации клинической документации и снижения административной нагрузки в больничных сетях. Интеграция прогностической аналитики и обработки данных в режиме реального времени позволяет быстрее принимать клинические решения, улучшать распределение ресурсов и улучшать координацию ухода в разных отделах. Больницы и системы здравоохранения также используют совместимые платформы, связанные с системами EHR, для создания унифицированных цифровых рабочих процессов, которые повышают операционную эффективность и опыт работы с пациентами в различных организациях здравоохранения. Например, крупные сети больниц развертывают командные центры на основе ИИ для динамического управления заполняемостью коек, экстренным приемом и хирургическим планированием в режиме реального времени.

Клинические платформы оптимизации рабочего процесса Динамика рынка

Драйвер рынка: растущий спрос на цифровизацию и эффективность здравоохранения

Растущее давление на системы здравоохранения с целью повышения операционной эффективности, снижения медицинских ошибок и управления растущими объемами пациентов способствует активному внедрению платформ оптимизации клинических рабочих процессов во всем мире. Правительства и организации здравоохранения вкладывают значительные средства в инициативы цифровой трансформации, такие как интеграция EHR, автоматизация больниц и системы поддержки принятия решений с поддержкой ИИ. Эти решения помогают сократить задержки лечения, оптимизировать использование персонала и улучшить общее качество оказания медицинской помощи в сложных условиях здравоохранения. Например, больницы развертывают интегрированные платформы рабочего процесса для синхронизации сортировки отделения неотложной помощи, диагностической визуализации и планирования лечения для более быстрого клинического реагирования.

Ключевые ограничения/вызовы: безопасность данных и сложность системной интеграции

Основным сдерживающим фактором на рынке платформ для оптимизации клинических процессов является сложность интеграции новых систем с существующей ИТ-инфраструктурой больницы при обеспечении соблюдения строгих правил конфиденциальности данных здравоохранения. Многие организации здравоохранения сталкиваются с проблемами в достижении бесперебойной совместимости между устаревшими системами, платформами EHR и современными облачными решениями, что приводит к фрагментированным рабочим процессам и операционной неэффективности. Кроме того, опасения по поводу безопасности данных пациентов и рисков кибербезопасности ограничивают темпы полномасштабного внедрения цифровых технологий, особенно в медицинских учреждениях с ограниченными ресурсами. Например, больницы, внедряющие цифровые системы с несколькими поставщиками, часто испытывают задержки в синхронизации рабочих процессов из-за несовместимых стандартов данных и узких мест интеграции.

Ключевые возможности рынка: расширение совместимых экосистем здравоохранения на основе облачных технологий

Растущий сдвиг в сторону облачной ИТ-инфраструктуры здравоохранения предоставляет значительные возможности для платформ оптимизации клинических рабочих процессов, что позволяет масштабировать, экономически эффективно и в режиме реального времени обмениваться данными между поставщиками медицинских услуг. Эти платформы позволяют беспрепятственно интегрировать клинические, административные и финансовые данные, поддерживая скоординированную доставку медицинской помощи в больницах, клиниках и удаленных учреждениях. Растущее внедрение ценностных моделей ухода также поощряет использование связанных систем рабочего процесса, которые связывают клиническую эффективность с результатами лечения пациентов и структурами возмещения. Например, сети здравоохранения внедряют облачные платформы, которые соединяют поставщиков первичной медико-санитарной помощи, лаборатории и специализированные клиники в единую цифровую экосистему.

Клинические платформы оптимизации рабочего процесса

Рынок платформ оптимизации клинического рабочего процесса сегментирован на основе компонентов, типа решения, приложения и конечного пользователя.

- Компонент

На основе компонента рынок платформ оптимизации клинического рабочего процесса подразделяется на программное обеспечение, услуги и интегрированные платформы. Сегмент программного обеспечения доминировал на рынке с долей 46,8% в 2025 году, чему способствовало широкое внедрение инструментов автоматизации рабочих процессов, интегрированных систем EHR и приложений поддержки клинических решений в больницах. Эти программные решения позволяют отслеживать пациентов в режиме реального времени, автоматизировать задачи и улучшить координацию между клиническими отделениями. Растущий спрос на аналитику с поддержкой ИИ и прогнозную информацию в области здравоохранения еще больше усиливает внедрение программного обеспечения. Больницы предпочитают программные решения из-за более быстрого развертывания и масштабируемости в нескольких отделениях. Непрерывные обновления стандартов совместимости, таких как HL7 и FHIR, улучшают системную интеграцию. Сильное внимание поставщиков к инновациям в облачном программном обеспечении усиливает доминирование этого сегмента.

Ожидается, что сегмент интегрированных платформ продемонстрирует самый быстрый рост на уровне CAGR в 10,6% с 2026 по 2033 год, что обусловлено растущим спросом на комплексные экосистемы рабочего процесса здравоохранения. Эти платформы объединяют клинические, административные и операционные рабочие процессы в единую систему, повышая эффективность и уменьшая фрагментацию. Растущее внедрение ценностных моделей ухода ускоряет спрос на интегрированные системы оказания медицинской помощи. Расширение использования командных центров больницы, управляемых ИИ, также расширяет этот сегмент. Поставщики медицинских услуг переходят на консолидированные платформы для снижения сложности ИТ и повышения согласованности данных. Расширение мультибольничных сетей и цифровых экосистем здравоохранения способствует дальнейшему росту.

- Тип решения

На основе типа решения рынок сегментирован в автоматизацию рабочих процессов, координацию ухода, системы поддержки клинических решений, управление потоками пациентов, решения для интеграции данных, инструменты аналитики и отчетности и системы связи. Сегмент автоматизации рабочего процесса доминировал на рынке с долей 32,4% в 2025 году из-за высокого спроса на снижение административной нагрузки и повышение операционной эффективности больниц. Эти решения автоматизируют повторяющиеся клинические задачи, такие как планирование, документирование и отслеживание пациентов. Увеличение количества пациентов и нехватка персонала еще больше способствуют усыновлению. Больницы используют автоматизацию для сокращения задержек в рабочих процессах лечения и повышения производительности. Интеграция с системами EHR повышает точность данных и непрерывность рабочих процессов. Непрерывные достижения в автоматизации на основе ИИ усиливают лидерство в сегменте.

Ожидается, что сегмент систем поддержки принятия клинических решений (CDSS) будет расти быстрее всего при CAGR 11,2% с 2026 по 2033 год, что обусловлено растущим внедрением инструментов диагностики и прогнозной аналитики на основе искусственного интеллекта. Платформы CDSS помогают врачам принимать более быстрые и точные решения, анализируя данные пациентов в режиме реального времени. Растущий акцент на точную медицину и раннее выявление заболеваний повышает спрос. Расширение интеграции алгоритмов машинного обучения в больничные системы повышает эффективность диагностики. Медицинские работники используют CDSS для уменьшения медицинских ошибок и улучшения результатов лечения пациентов. Расширение инфраструктуры здравоохранения с поддержкой ИИ еще больше ускоряет рост.

- С помощью приложения

На основе применения рынок сегментирован на управление пациентами, клиническую документацию, координацию ухода, управление лекарствами, планирование персонала и ресурсов и управление операциями в больнице. Сегмент управления пациентами доминировал на рынке с долей 28,7% в 2025 году, что обусловлено растущей потребностью в эффективных процессах приема, выписки и передачи пациентов. Больницы все чаще используют цифровые платформы для отслеживания поездок пациентов в режиме реального времени. Растущий приток пациентов и хроническое бремя болезней еще больше укрепляют спрос. Интеграция с EHR-системами обеспечивает беспрепятственный доступ к данным пациентов во всех отделах. Повышение операционной эффективности и сокращение времени ожидания являются ключевыми преимуществами внедрения. Непрерывные инициативы по оцифровке больниц усиливают доминирование сегмента.

Ожидается, что в сегменте «Координация ухода» будет зарегистрирован самый быстрый рост на уровне CAGR 10,8% с 2026 по 2033 год, что обусловлено растущим спросом на интегрированные многодисциплинарные модели оказания медицинской помощи. Эти платформы позволяют сотрудничать между врачами, медсестрами и специалистами для лучшего планирования лечения. Растущая распространенность хронических заболеваний увеличивает потребность в постоянной координации ухода. Больницы принимают эти решения для снижения показателей реадмиссии и улучшения результатов. Расширение телемедицины и дистанционного мониторинга способствует дальнейшему росту. Растущее внимание к доставке медицинских услуг на основе ценности ускоряет принятие во всем мире.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники, диагностические лаборатории, учреждения долгосрочного ухода и домашние медицинские работники. Сегмент госпиталей доминировал на рынке с долей 54,7% в 2025 году из-за высокого объема пациентов, сложных рабочих процессов и сильного инвестиционного потенциала для цифровой трансформации. Больницы являются основными пользователями платформ оптимизации рабочего процесса для повышения операционной эффективности и безопасности пациентов. Расширение внедрения центров управления больницами с поддержкой ИИ еще больше усиливает спрос. Интеграция EHR и клинических систем между отделами поддерживает крупномасштабное развертывание. Растущие инициативы по оцифровке здравоохранения во всем мире усиливают доминирование больниц. Постоянное внимание к сокращению задержек лечения и улучшению качества медицинской помощи способствует дальнейшему принятию.

Сегмент Home Healthcare Providers, как ожидается, будет расти быстрее всего с CAGR 11,5% с 2026 по 2033 год, что обусловлено растущим спросом на удаленный мониторинг пациентов и децентрализованную доставку медицинской помощи. Увеличение стареющего населения и распространенность хронических заболеваний ускоряют принятие на дому. Платформы Workflow позволяют координировать действия между воспитателями, врачами и пациентами в режиме реального времени. Расширение телемедицинских услуг способствует дальнейшему росту в этом сегменте. Системы здравоохранения переходят к экономически эффективным моделям лечения на дому. Интеграция мобильных устройств здравоохранения и IoT-устройств способствует дальнейшему внедрению решений по оптимизации рабочего процесса.

Клинические платформы оптимизации рабочего процесса Региональный анализ рынка

Северная Америка доминировала на рынке платформ для оптимизации клинического рабочего процесса с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения и сильным внедрением интегрированных систем рабочего процесса EHR. Регион выигрывает от присутствия ведущих поставщиков медицинских технологий, широкого внедрения решений для клинических рабочих процессов с поддержкой ИИ и зрелых информационных систем больницы. Повышение давления для повышения операционной эффективности, снижения затрат на здравоохранение и улучшения результатов лечения пациентов способствует дальнейшему внедрению в больницах и интегрированных сетях здравоохранения. Растущее использование облачных платформ, стандартов совместимости и инструментов принятия решений на основе данных продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Клинические платформы оптимизации рабочего процесса США Market Insight

Рынок платформ для оптимизации клинических процессов в США демонстрирует сильный рост благодаря растущим инвестициям в цифровизацию здравоохранения, широкому внедрению EHR и растущему спросу на решения для повышения эффективности больниц, основанные на ИИ. Передовая ИТ-экосистема здравоохранения страны, наряду с сильным присутствием ведущих медицинских технологических компаний, способствует внедрению в больницах, амбулаторных центрах и интегрированных сетях доставки. Кроме того, растущий акцент на сокращении клинических ошибок, улучшении управления потоками пациентов и оптимизации эксплуатационных расходов ускоряет развертывание платформы в медицинских учреждениях. Расширение использования облачных систем, прогнозной аналитики и совместимых медицинских решений продолжает укреплять позиции США как ключевого рынка во всем мире.

Европейские платформы оптимизации клинических рабочих процессов Market Insight

Рынок платформ для оптимизации клинических процессов в Европе остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой цифровой трансформации здравоохранения, строгими правилами безопасности пациентов и растущим внедрением совместимых ИТ-систем здравоохранения. Широкое использование решений для клинических процессов в больницах, сетях координации медицинской помощи и системах общественного здравоохранения способствует расширению рынка по всему региону. Увеличение инвестиций в инфраструктуру здравоохранения с поддержкой ИИ в сочетании с растущим вниманием к моделям ухода, основанным на стоимости, еще больше усиливает внедрение платформы. Кроме того, растущий спрос на интегрированные цифровые больничные экосистемы продолжает укреплять позиции Европы на мировом рынке.

Клинические платформы оптимизации рабочего процесса в Великобритании Market Insight

Рынок платформ для оптимизации клинических процессов в Великобритании переживает устойчивый рост, поддерживаемый продолжающимися инициативами цифровой трансформации NHS и все более широким внедрением электронных систем здравоохранения. Растущий спрос на эффективное управление пациентами, сокращение времени ожидания и повышение операционной эффективности больниц способствуют расширению рынка. Интеграция ИИ, облачных вычислений и аналитики данных в рабочие процессы в области здравоохранения способствует принятию клинических решений и оптимизации ресурсов. Кроме того, растущие инвестиции в функциональную совместимость здравоохранения и цифровую инфраструктуру больниц позиционируют Великобританию как ключевой инновационный центр в решениях для оптимизации клинических процессов.

Клинические платформы оптимизации рабочего процесса Германии Market Insight

Рынок платформ для оптимизации клинических процессов в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовой экосистеме медицинских исследований и растущему внедрению цифровых технологий больниц. Поставщики медицинских услуг все чаще используют платформы автоматизации рабочего процесса и координации ухода для повышения операционной эффективности и результатов лечения пациентов. Непрерывные достижения в области аналитики здравоохранения, основанной на искусственном интеллекте, решений для взаимодействия и информационных систем больниц еще больше поддерживают рост рынка. Кроме того, сильное внимание правительства к оцифровке здравоохранения и стандартам безопасности данных ускоряет внедрение платформы в больницах и клиниках.

Азиатско-Тихоокеанские платформы оптимизации клинических рабочих процессов Market Insight

Ожидается, что рынок платформ для оптимизации клинических процессов в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения цифровизации здравоохранения, расширения инфраструктуры больниц и увеличения инвестиций в ИТ-системы здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность об эффективности работы больниц, безопасности пациентов и оптимизации затрат способствует расширению регионального рынка. Кроме того, растущее внедрение облачных медицинских платформ и клинических систем с поддержкой ИИ значительно повышает спрос. Растущее присутствие большого количества пациентов и быстрая урбанизация продолжают позиционировать Азиатско-Тихоокеанский регион как один из самых быстрорастущих регионов в мире.

Японские платформы оптимизации клинических рабочих процессов Market Insight

Рынок платформ оптимизации клинических процессов в Японии демонстрирует устойчивый рост благодаря растущим инвестициям в автоматизацию здравоохранения, старению спроса на здравоохранение, ориентированного на население, и сильному акценту на операционную эффективность в больницах. Поставщики медицинских услуг все чаще используют системы рабочих процессов на основе ИИ, платформы координации ухода и инструменты прогнозной аналитики для улучшения результатов лечения пациентов. Интеграция передовых цифровых технологий здравоохранения, включая робототехнику и облачные системы, еще больше повышает эффективность работы больниц. Кроме того, акцент Японии на точное здравоохранение и технологические медицинские инновации продолжает поддерживать расширение рынка.

Китайская платформа оптимизации клинических рабочих процессов Market Insight

Рынок платформ для оптимизации клинических процессов в Китае быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению внимания правительства к цифровой трансформации здравоохранения и растущему внедрению больничных систем с поддержкой ИИ. Растущий спрос на эффективное управление пациентами, улучшение рабочих процессов в больницах и снижение расходов на здравоохранение значительно ускоряет внедрение платформы. Кроме того, сильные инвестиции в ИТ в области здравоохранения, облачные вычисления и инициативы «умных больниц» ускоряют рост рынка. Быстрая урбанизация, большое количество пациентов и растущий акцент на модернизацию здравоохранения позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка платформ оптимизации клинических рабочих процессов

Индустрия клинических платформ оптимизации рабочего процесса в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Epic Systems Corporation (США)

- Корпорация Oracle (США)

- Медитех (США)

- Veradigm Inc. (США)

- athenahealth, Inc. (США)

- NextGen Healthcare, Inc. (США)

- eClinicalWorks (США)

- Корпорация McKesson (США)

- GE HealthCare (США)

- Cisco Systems, Inc. (США)

- Страйкер (США)

- Бакстер (США)

- Wolters Kluwer N.V. (Нидерланды)

- Koninklijke Philips N.V. (Нидерланды)

- Ascom Holding AG (Швейцария)

- Sectra AB (Швеция)

- CompuGroup Medical SE & Co. KGaA (Германия)

- Siemens Healthineers AG (Германия)

- Dedalus S.p.A. (Италия)

- Alcidion Group Limited (Австралия)

Последние разработки на рынке платформ оптимизации клинических процессов

- В апреле 2023 года Microsoft и Epic Systems расширили свое давнее партнерство, чтобы интегрировать Azure OpenAI Service в платформу электронной медицинской записи Epic, что позволило создавать инструменты искусственного интеллекта для клинической документации окружающей среды, автоматизированного составления сообщений и помощи в рабочих процессах. Сотрудничество направлено на снижение административного бремени клиницистов и повышение эффективности путем внедрения ИИ непосредственно в клинические рабочие процессы, поддержки принятия решений в режиме реального времени и координации ухода в крупных системах здравоохранения, таких как UC San Diego Health, UW Health и Stanford Health Care.

- В марте 2023 года LeanTaaS расширила свою платформу iQueue с искусственным интеллектом в нескольких системах здравоохранения, чтобы повысить эффективность хирургического планирования и инфузионного центра, используя прогнозную аналитику для оптимизации использования мощностей, сокращения времени ожидания пациентов и решения кадровых проблем в крупных больничных сетях.

- В июне 2022 года Oracle завершила приобретение Cerner, значительно укрепив свои позиции в области оптимизации клинических рабочих процессов и ИТ-пространства здравоохранения за счет интеграции систем EHR и больничных рабочих процессов Cerner с облачной инфраструктурой Oracle, что позволило объединить клинические, операционные и финансовые рабочие процессы в организациях здравоохранения.

- В ноябре 2021 года Microsoft расширила свое решение Cloud for Healthcare для повышения функциональной совместимости и оптимизации клинических рабочих процессов среди поставщиков медицинских услуг путем интеграции данных пациентов, средств связи и аналитики в единую цифровую экосистему, которая улучшает координацию ухода и принятие клинических решений в режиме реального времени.

- В июне 2021 года GE HealthCare расширила развертывание своего программного обеспечения командного центра, что позволило больницам оптимизировать поток пациентов, управление кроватями и распределение ресурсов с помощью прогнозной аналитики, повышения операционной эффективности и снижения заторов в клинических условиях с высоким спросом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.