Global Clinical Workflow Optimization Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.74 Billion

USD

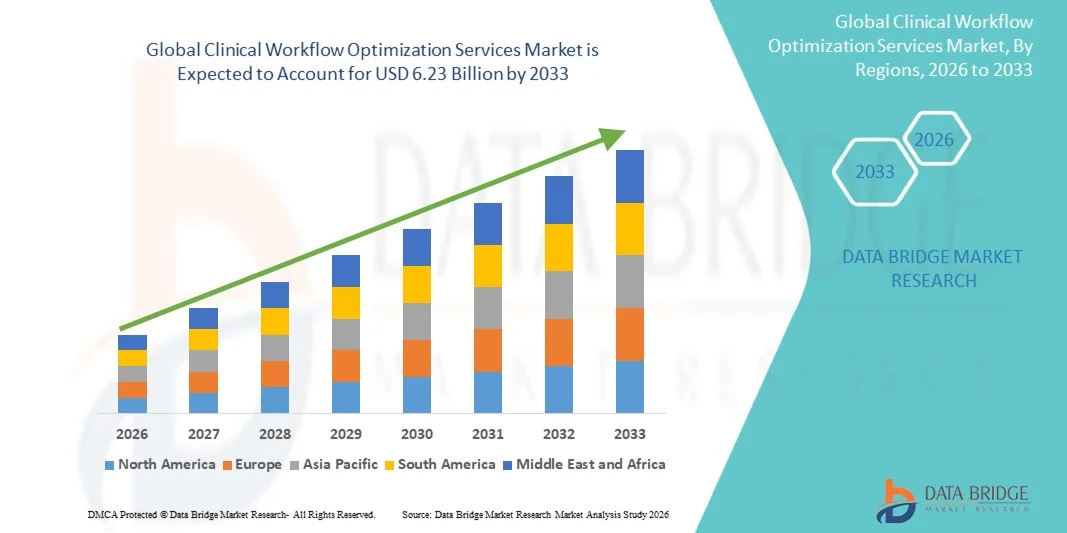

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Сегментация рынка услуг по оптимизации глобального клинического рабочего процесса по компонентам (программное обеспечение, услуги и интегрированные решения), по конечным пользователям (больницы),Амбулаторные хирургические центрыСпециализированные клиники и другие) - Отраслевые тенденции и прогноз до 2033 года

Услуги по оптимизации клинического рабочего процессаРазмер рынка

- Мировой объем рынка услуг по оптимизации клинического рабочего процесса оценивается в1,74 млрд долларов в 2025 годуОжидается, что он достигнет$6,23 млрд. к 2033 году, вCAGR 17,30%в течение прогнозируемого периода

- Рынок услуг по оптимизации клинического рабочего процесса в первую очередь обусловлен растущей потребностью в повышении эффективности здравоохранения, сокращении эксплуатационных расходов и повышении результатов лечения пациентов посредством цифровой трансформации систем здравоохранения, включая интеграцию EHR, автоматизацию и инструменты поддержки принятия решений на основе данных.

- Кроме того, растущее внедрение передовых ИТ-решений в области здравоохранения, растущее давление на больницы с целью минимизации клинических ошибок и улучшения использования ресурсов, а также растущий спрос на оптимизированные процессы управления пациентами ускоряют внедрение услуг по оптимизации клинических рабочих процессов, тем самым значительно поддерживая рост рынка.

Услуги по оптимизации клинического рабочего процессаАнализ рынка

- Услуги по оптимизации клинического рабочего процесса включают ИТ-решения и консалтинговые услуги в области здравоохранения, предназначенные для оптимизации клинических операций, улучшения потока пациентов, снижения административной нагрузки и повышения общей эффективности оказания медицинской помощи за счет автоматизации, совместимости и систем поддержки принятия решений на основе данных.

- Рост рынка в первую очередь обусловлен растущей потребностью в цифровизации здравоохранения, растущим давлением на больницы для повышения операционной эффективности, снижения медицинских ошибок и улучшения результатов лечения пациентов посредством оптимизированных клинических рабочих процессов и интегрированных систем здравоохранения.

- Северная Америка доминировала на рынке услуг по оптимизации клинического рабочего процесса с самой большой долей дохода в 41,3% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением электронных медицинских записей (EHR), сильным присутствием ведущих поставщиков технологий и увеличением инвестиций в автоматизацию здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг по оптимизации клинического рабочего процесса в течение прогнозируемого периода, что будет обусловлено быстрой цифровой трансформацией здравоохранения, расширением инфраструктуры больниц, ростом населения пациентов и увеличением правительственных инициатив по внедрению ИТ в здравоохранении.

- Сегмент программного обеспечения доминировал на крупнейшей доле рынка в 48,6% в 2025 году, чему способствовало увеличение внедрения цифровых систем здравоохранения, электронных медицинских записей и инструментов поддержки клинических решений с поддержкой ИИ.

Сфера охвата иСегментация рынка услуг по оптимизации клинического рабочего процесса

| Атрибуты | Ключевые услуги по оптимизации клинического рабочего процессаОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка услуг по оптимизации клинического рабочего процесса

"Повышение эффективности за счет искусственного интеллекта и цифровой интеграции в услугах по оптимизации клинического рабочего процесса"

- Значительной и ускоряющейся тенденцией на мировом рынке услуг по оптимизации клинического рабочего процесса является растущая интеграция систем оптимизации.искусственный интеллект(AI), автоматизация и совместимые цифровые системы здравоохранения для оптимизации клинических операций. Эти решения улучшают координацию между больницами, снижают административное бремя и повышают эффективность ухода за пациентами.

- Платформы рабочего процесса с поддержкой ИИ широко используются в больницах для оптимизации планирования пациентов, сокращения времени ожидания и улучшения распределения ресурсов.

- Например, многие крупные сети больниц в США внедрили системы поддержки клинических решений на основе искусственного интеллекта для приоритизации сортировки отделения неотложной помощи и оптимизации рабочих процессов врачей, значительно улучшая пропускную способность пациентов и уменьшая задержки в оказании медицинской помощи.

- Растущее внедрение интеграции электронных медицинских записей (EHR) с инструментами оптимизации рабочего процесса позволяет беспрепятственно обмениваться данными между отделами, улучшая координацию ухода и принятие клинических решений.

- Кроме того, прогнозная аналитика используется для прогнозирования приема пациентов и оптимизации кадровых потребностей в режиме реального времени.

- Модели развертывания на основе облачных вычислений еще больше повышают масштабируемость и обеспечивают удаленный доступ к клиническим рабочим процессам в системах здравоохранения на нескольких участках.

- Эта растущая цифровая трансформация медицинских операций меняет ожидания эффективности и качества предоставления клинических услуг.

Динамика рынка услуг по оптимизации клинического рабочего процесса

водитель

Повышение давления на системы здравоохранения для повышения эффективности и снижения эксплуатационных расходов

- Растущая нагрузка на системы здравоохранения во всем мире является основным драйвером рынка услуг по оптимизации клинического рабочего процесса.

- Растущие объемы пациентов, растущая распространенность хронических заболеваний и нехватка персонала подталкивают больницы к принятию цифровых решений для повышения эффективности работы.

- Например, поставщики медицинских услуг в Европе все чаще внедряют платформы оптимизации клинических рабочих процессов для управления высоким притоком пациентов в отделения неотложной помощи, особенно во время сезонных вспышек гриппа, что позволяет ускорить сортировку и сократить время ожидания.

- Необходимость снижения административной нагрузки на медицинских работников также стимулирует внедрение автоматизированных инструментов планирования, документации и отчетности.

- Кроме того, рост расходов на здравоохранение побуждает поставщиков инвестировать в технологии, которые повышают эффективность работы и снижают ненужные расходы.

- Правительственные инициативы, способствующие цифровизации здравоохранения, еще больше ускоряют рост рынка

- Сдвиг в сторону ценностных моделей ухода также увеличивает спрос на клинические рабочие системы, ориентированные на эффективность.

- Улучшенные стандарты взаимодействия в ИТ-системах здравоохранения поддерживают бесперебойный обмен данными и интеграцию рабочих процессов

Сдержанность/вызов

"Проблемы конфиденциальности данных и высокая сложность внедрения"

- Ключевой проблемой на рынке услуг по оптимизации клинического рабочего процесса является растущая обеспокоенность по поводу рисков конфиденциальности данных пациентов и кибербезопасности, связанных с цифровыми системами здравоохранения.

- Клинические платформы часто обрабатывают конфиденциальную информацию о пациентах, что делает их мишенью для утечек данных и несанкционированного доступа.

- Например, несколько учреждений здравоохранения во всем мире сообщили о кибератаках на ИТ-системы больниц, что вызывает обеспокоенность по поводу безопасности интегрированных платформ клинических рабочих процессов и электронных медицинских записей.

- Соблюдение строгих нормативных рамок, таких как HIPAA и GDPR, усложняет развертывание системы и управление данными.

- Кроме того, высокие затраты на внедрение и интеграцию могут стать барьером для малых и средних поставщиков медицинских услуг с ограниченными ИТ-бюджетами.

- Отсутствие квалифицированных ИТ-специалистов в медицинских учреждениях еще больше замедляет внедрение и эффективное использование передовых систем документооборота.

- Сопротивление изменениям среди медицинского персонала и операционные сбои во время системных переходов также ограничивают уровень усыновления.

- Решение этих проблем требует более сильных рамок кибербезопасности, программ обучения персонала и более экономичных масштабируемых моделей развертывания.

Сфера охвата рынка услуг по оптимизации клинического рабочего процесса

Рынок сегментирован на основе компонентов и конечных пользователей.

• по компонентам

На основе компонента рынок услуг по оптимизации клинического рабочего процесса сегментирован на программное обеспечение, услуги и интегрированные решения. Сегмент программного обеспечения доминировал на крупнейшей доле рынка в 48,6% в 2025 году, чему способствовало увеличение внедрения цифровых систем здравоохранения, электронных медицинских записей и инструментов поддержки клинических решений с поддержкой ИИ. Больницы и поставщики медицинских услуг все больше полагаются на программные платформы для оптимизации управления данными пациентов, сокращения операционных задержек и повышения клинической точности. Растущий спрос на автоматизацию в больничных рабочих процессах и доступ к данным в режиме реального времени также поддерживает доминирование сегмента. Кроме того, непрерывные технологические достижения в ИТ-решениях в области здравоохранения повышают эффективность системы и совместимость между отделами.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост на 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по внедрению, интеграции, консалтингу и техническому обслуживанию. Организации здравоохранения все чаще передают на аутсорсинг опыт оптимизации рабочих процессов для повышения эффективности и снижения операционного бремени. Растущая сложность ИТ-систем здравоохранения также повышает спрос на специализированные услуги. Повышение внимания к повышению производительности и сокращению расходов в больницах еще больше способствует внедрению. Расширение инициатив цифровой трансформации в медицинских учреждениях способствует активному внедрению услуг. Ожидается, что сегмент будет неуклонно расти, поскольку системы здравоохранения продолжают модернизировать инфраструктуру.

• Конечный пользователь

На базе конечного пользователя рынок услуг по оптимизации клинического рабочего процесса сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент больниц доминировал на рынке с наибольшей долей дохода в 54,2% в 2025 году, что обусловлено высоким объемом пациентов, сложными потребностями в координации ухода и сильным внедрением передовых ИТ-систем здравоохранения. Больницы требуют эффективного управления рабочим процессом, чтобы сократить время ожидания пациентов, оптимизировать персонал и улучшить клинические результаты. Увеличение инвестиций в инициативы по цифровой трансформации больниц еще больше способствует доминированию. Государственное финансирование и нормативное давление на цифровизацию здравоохранения также способствуют росту. Кроме того, интеграция систем рабочего процесса на основе ИИ повышает эффективность работы в крупных больничных сетях.

Ожидается, что в сегменте амбулаторных хирургических центров будет наблюдаться самый быстрый рост на 10,4% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторных операций и экономически эффективных моделей оказания медицинской помощи. Эти центры требуют оптимизированных рабочих процессов для эффективного управления высокой текучестью пациентов. Все более широкое внедрение облачных систем клинического управления способствует росту. Расширение хирургических процедур, выполняемых за пределами традиционных больниц, еще больше повышает спрос. Растущий акцент на сокращении расходов на здравоохранение и повышении эффективности обслуживания способствует принятию. Ожидается, что сегмент сильно расширится, поскольку модели амбулаторной помощи продолжают набирать популярность.

Региональный анализ рынка услуг по оптимизации клинического рабочего процесса

- Северная Америка доминировала на рынке услуг по оптимизации клинического рабочего процесса с самой большой долей выручки в 41,3% в 2025 году.

- Поддержка передовой ИТ-инфраструктуры здравоохранения, широкое внедрение электронных медицинских записей (EHR), сильное присутствие ведущих поставщиков технологий и увеличение инвестиций в автоматизацию здравоохранения

- Системы здравоохранения в регионе сильно оцифрованы, что позволяет быстрее развертывать платформы рабочих процессов с поддержкой ИИ и решения по совместимости в больницах и интегрированных сетях здравоохранения.

Обзор рынка услуг по оптимизации клинического рабочего процесса в США

Рынок услуг по оптимизации клинических процессов в США является крупнейшим участником в Северной Америке, что обусловлено быстрой цифровой трансформацией в медицинских учреждениях. Больницы и системы здравоохранения все чаще внедряют клинические рабочие процессы на основе ИИ для повышения операционной эффективности, снижения выгорания врачей и улучшения результатов лечения пациентов. Сильное проникновение систем EHR в сочетании с надежным внедрением облачных вычислений позволяет беспрепятственно интегрировать решения по оптимизации рабочих процессов в крупных больничных сетях. Кроме того, растущие инвестиции в ценностные модели ухода и автоматизацию здравоохранения еще больше усиливают расширение рынка в стране.

Европейский рынок услуг по оптимизации клинического рабочего процесса

Рынок услуг по оптимизации клинических процессов в Европе демонстрирует устойчивый рост, обусловленный сильным нормативным акцентом на качество здравоохранения, безопасность пациентов и совместимость данных. Растущее внедрение цифровых систем здравоохранения в больницах и клиниках позволяет улучшить координацию между поставщиками медицинских услуг. Европейские медицинские учреждения сосредоточены на снижении административной нагрузки за счет автоматизации планирования, документации и управления работой пациентов. Кроме того, поддерживаемые правительством инициативы в области цифрового здравоохранения и увеличение инвестиций в модернизацию больничных ИТ поддерживают устойчивый рост рынка во всем регионе.

U.K. Clinical Workflow Optimization Services Market Insight

Рынок услуг по оптимизации клинических процессов в Великобритании расширяется благодаря продолжающейся модернизации Национальной службы здравоохранения (NHS), которая все чаще внедряет цифровые инструменты для повышения эффективности и оказания помощи пациентам. Больницы интегрируют платформы оптимизации клинического рабочего процесса, чтобы сократить время ожидания, упростить прием пациентов и улучшить распределение ресурсов. Растущий акцент на снижение операционной неэффективности и улучшение доступности здравоохранения способствует внедрению передовых систем управления рабочими процессами как в государственных, так и в частных медицинских учреждениях.

Немецкий рынок услуг по оптимизации клинического рабочего процесса

Рынок услуг по оптимизации клинического рабочего процесса в Германии переживает заметный рост на рынке услуг по оптимизации клинического рабочего процесса, который поддерживается сильной инфраструктурой здравоохранения и ориентирован на точные медицинские системы. Больницы и поставщики медицинских услуг все чаще используют цифровые решения для улучшения координации между отделами и повышения клинической эффективности. Акцент страны на безопасность данных и соблюдение строгих правил здравоохранения также стимулирует спрос на безопасные и совместимые платформы оптимизации рабочих процессов. Кроме того, инвестиции в проекты цифровизации больниц еще больше ускоряют освоение рынка.

Азиатско-Тихоокеанский рынок услуг по оптимизации клинического рабочего процесса

Ожидается, что Азиатско-Тихоокеанский регион рынка услуг по оптимизации клинического рабочего процесса будет самым быстрорастущим рынком с CAGR в течение 2026–2033 годов, что будет обусловлено быстрой цифровой трансформацией здравоохранения, расширением инфраструктуры больниц, ростом населения пациентов и увеличением правительственных инициатив по внедрению ИТ в здравоохранение. Такие страны, как Китай, Индия и Япония, активно инвестируют в оцифровку больниц и интеллектуальные системы здравоохранения. Растущее внедрение облачных платформ здравоохранения и мобильных клинических рабочих процессов улучшает доступность и операционную эффективность в медицинских учреждениях.

Японский рынок услуг по оптимизации клинического рабочего процесса

Рост рынка услуг по оптимизации клинического рабочего процесса в Японии обусловлен его передовой системой здравоохранения, старением населения и сильным акцентом на технологические инновации. Поставщики медицинских услуг все чаще принимают решения по оптимизации клинического рабочего процесса для эффективного управления растущими потребностями в уходе за пациентами. Интеграция цифровых систем между больницами улучшает координацию между отделами, в то время как автоматизация снижает административную нагрузку для медицинских работников. Кроме того, акцент Японии на точное медицинское обслуживание поддерживает внедрение передовых технологий управления рабочими процессами.

Китайский рынок услуг по оптимизации клинического рабочего процесса

Рынок услуг по оптимизации клинического рабочего процесса в Китае составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, расширение инфраструктуры здравоохранения и сильная государственная поддержка цифровизации здравоохранения. В стране наблюдается широкое внедрение больничных информационных систем, электронных медицинских записей и рабочих платформ с поддержкой ИИ. Масштабные инвестиции в проекты умных больниц и ИТ-инфраструктуру здравоохранения значительно стимулируют рост рынка. Кроме того, наличие сильных отечественных поставщиков технологий повышает доступность и доступность решений для оптимизации клинических процессов в медицинских учреждениях.

Доля рынка услуг по оптимизации клинического рабочего процесса

Индустрия услуг по оптимизации клинического рабочего процесса в основном возглавляется хорошо известными компаниями, в том числе:

- Epic Systems Corporation (США)

- Oracle (США)

- Корпорация McKesson (США)

- Philips Healthcare (Нидерланды)

- Siemens Healthineers (Германия)

- GE HealthCare (США)

- Oracle Health (США)

- Allscripts Healthcare Solutions (США)

- Meditech (США)

- Изменение здравоохранения (США)

- Cognizant (США)

- Optum (США)

- IBM Watson Health (США)

- Infor Healthcare (США)

- Cerner Enviza (США)

- Athenahealth (США)

- TietoEVRY Healthcare (Финляндия)

- Fujitsu (Япония)

- Dell Technologies (США)

- Zebra Technologies (США)

Последние разработки на мировом рынке услуг по оптимизации клинических процессов

- В январе 2021 года Epic Systems Corporation объявила об усовершенствовании своей платформы клинических рабочих процессов Epic Hyperspace, введя расширенную интеграцию телемедицины и улучшенные инструменты управления задачами клиницистов для поддержки больниц, управляющих повышенным спросом на виртуальную помощь в эпоху COVID-19. Эти обновления были направлены на снижение административной нагрузки и улучшение процессов принятия клинических решений в режиме реального времени в системах электронных медицинских карт.

- В апреле 2021 года Philips запустила новые возможности клинического рабочего процесса с поддержкой ИИ на своей платформе IntelliSpace Enterprise Imaging, предназначенной для оптимизации рабочего процесса радиологии за счет улучшения доступа к изображениям, эффективности отчетности и межведомственного сотрудничества в системах здравоохранения.

- В декабре 2021 года Fortive Corporation завершила приобретение Provation Software, поставщика процедурной документации и программного обеспечения для клинических рабочих процессов, используемого в больницах и амбулаторных хирургических центрах. Это приобретение укрепило портфель Fortive в области оптимизации рабочего процесса клинической документации и периоперационных программных решений.

- В марте 2022 года Oracle Cerner (ныне Oracle Health) объявила о расширении возможностей облачных клинических рабочих процессов в рамках своей стратегии модернизации EHR следующего поколения, уделяя особое внимание совместимости, автоматизированной клинической документации и рабочим процессам врачей с помощью ИИ в сетях здравоохранения.

- В июне 2022 года Siemens Healthineers представила обновления для своей платформы Teamplay Digital Health Platform, повысив автоматизацию рабочих процессов для отделов визуализации за счет интеграции инструментов приоритезации и оркестровки рабочих процессов на основе искусственного интеллекта, чтобы сократить время обработки диагностических изображений.

- В феврале 2023 года GE HealthCare запустила свою платформу Edison Digital Health Platform, расширяя возможности интеграции клинических рабочих процессов в области визуализации, мониторинга и больничных операций, обеспечивая оптимизацию рабочих процессов на основе ИИ и совместимость данных между отделами.

- В октябре 2023 года Microsoft расширила сотрудничество с поставщиками медицинских услуг через Microsoft Cloud for Healthcare, внедрив новые функции автоматизации рабочего процесса, такие как клиническая документация с помощью ИИ, обобщение данных пациентов и инструменты взаимодействия для снижения нагрузки на врачей.

- В мае 2024 года Epic Systems объявила о более широком развертывании своих инструментов клинической документации с искусственным интеллектом (возможности амбиентного клинического интеллекта), направленных на снижение выгорания врача путем автоматизации заметок и оптимизации рабочих процессов для пациентов.

- В марте 2025 года Oracle Health представила функции автоматизации рабочих процессов на базе ИИ следующего поколения в своей экосистеме EHR, уделяя особое внимание поддержке клинических решений в режиме реального времени, автоматизированному составлению графиков и улучшению координации ухода в крупных больничных сетях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.