Global Clinical Workflow Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.90 Billion

USD

36.69 Billion

2025

2033

USD

13.90 Billion

USD

36.69 Billion

2025

2033

| 2026 –2033 | |

| USD 13.90 Billion | |

| USD 36.69 Billion | |

| % | |

|

Сегментация рынка глобальных клинических решений для рабочих процессов по типам (решения для интеграции данных, решения для коммуникации в реальном времени, решения для автоматизации рабочих процессов, решения для совместной работы по уходу, решения для корпоративной отчетности и аналитики), конечные пользователи (больницы, учреждения долгосрочного ухода и центры амбулаторной помощи) - отраслевые тенденции и прогноз до 2033 года

Рынок клинических решений WorkflowОбзор

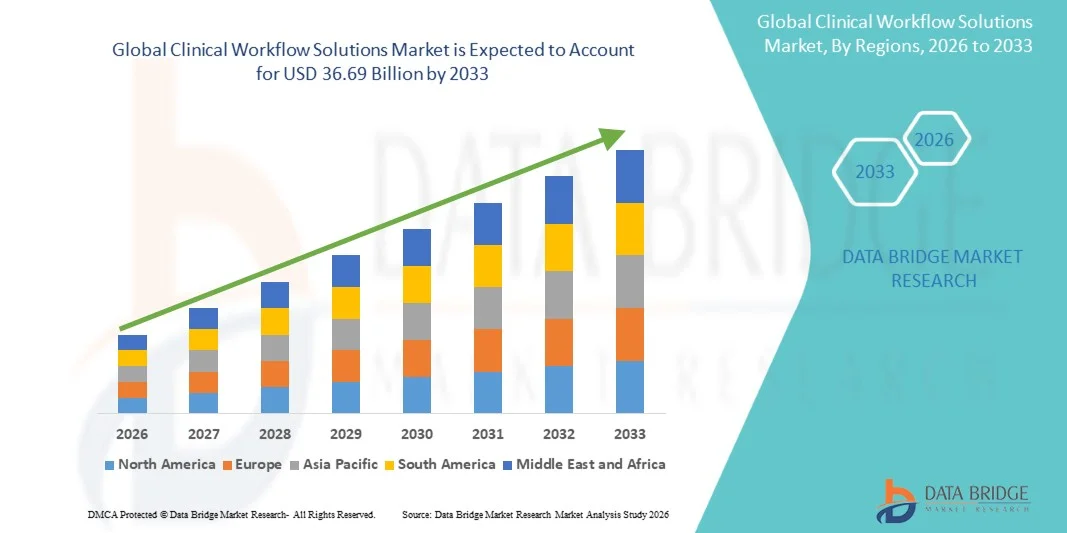

Рынок решений для клинических процессов был оценен в13,90 млрд долларов в 2025 годуи, по прогнозам, достигнет36,69 млрд долларов к 2033 годуРастущий в aCAGR 12,90% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей потребностью в оптимизации процессов здравоохранения, растущим внедрением цифровых технологий здравоохранения и растущим спросом на эффективную координацию ухода за пациентами в медицинских учреждениях.

Растущее бремя хронических заболеваний, увеличение объемов пациентов и растущее давление на поставщиков медицинских услуг для повышения операционной эффективности побуждают больницы, клиники и системы здравоохранения внедрять передовые решения для клинического рабочего процесса. Организации здравоохранения все чаще внедряют платформы автоматизации рабочих процессов, системы поддержки клинических решений и интегрированные решения для электронной медицинской документации (EHR) для оптимизации административных и клинических процессов, снижения медицинских ошибок и улучшения результатов лечения пациентов. Кроме того, достижения в области искусственного интеллекта, облачных платформ здравоохранения, стандартов совместимости и аналитики данных в режиме реального времени ускоряют расширение рынка, позволяя беспрепятственный обмен информацией, улучшая координацию ухода и поддерживая ценностные модели предоставления медицинских услуг.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке решений для клинических рабочих процессов с самой большой долей дохода в 39,12% в 2025 году, чему способствовало широкое внедрение ИТ-систем здравоохранения, передовая цифровая инфраструктура и сильные инвестиции в технологии оптимизации рабочих процессов в организациях здравоохранения.

- Сегмент решений автоматизации рабочего процесса доминировал на рынке с долей 34,86% в 2025 году из-за его широкого внедрения в больницах, амбулаторных центрах и учреждениях долгосрочного ухода для оптимизации клинических и административных процессов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 11,4% с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, расширение больничных сетей, увеличение расходов на здравоохранение и правительственные инициативы по продвижению электронных медицинских записей и подключенных систем ухода.

- Решения для совместной работы по уходу являются наиболее быстрорастущим сегментом, прогнозируемым для регистрации CAGR в 12,1%, что отражает растущий спрос на скоординированную помощь пациентам, междисциплинарную коммуникацию и интегрированные модели оказания медицинской помощи.

- Сегмент больниц доминирует в категории конечных пользователей с долей выручки 68,47% в 2025 году, во главе с широким развертыванием платформ клинического рабочего процесса для улучшения управления пациентами, улучшения принятия клинических решений и оптимизации использования ресурсов.

- Enterprise Reporting and Analytics Solutions продолжает активно внедряться в системы здравоохранения, что обусловлено растущим спросом на клинические данные в режиме реального времени, мониторингом производительности, соблюдением нормативных требований и принятием решений на основе данных.

- Ожидается, что сегмент услуг по долгосрочному уходу будет самой быстрорастущей категорией конечных пользователей с CAGR 10,8%, поддерживаемым растущим пожилым населением, ростом распространенности хронических заболеваний и все более широким внедрением цифровых инструментов для улучшения координации ухода и результатов лечения пациентов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 13,90 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 36,69 млрд долларов США

- Прогноз CAGR (2026–2033): 12,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок решений для клинических рабочих процессовСегментация

|

Атрибуты |

Клинические решения WorkflowОбзор рынка |

|

Сегменты покрыты |

•По типу:Решения для интеграции данных, решения для коммуникации в реальном времени, решения для автоматизации рабочего процесса, решения для совместной работы по уходу, решения для корпоративной отчетности и аналитики •Конечные пользователи:Больницы, учреждения долгосрочного ухода, центры амбулаторной помощи |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Oracle Health (США) |

|

Рыночные возможности |

Растущее внедрение искусственного интеллекта и прогнозной аналитики Расширение облачных медицинских платформ Повышение цифровизации здравоохранения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Клинические решения Workflow рыночные тенденции

Тенденция: рост внедрения искусственного интеллекта и автоматизации рабочих процессов

Медицинские организации все чаще принимают решения для клинического рабочего процесса на основе ИИ для автоматизации повторяющихся административных задач, оптимизации оказания медицинской помощи и улучшения принятия клинических решений. Платформы с поддержкой ИИ помогают с сортировкой пациентов, клинической документацией, оптимизацией планирования и прогнозной оценкой риска, помогая поставщикам уменьшить выгорание врачей и повысить операционную эффективность. Кроме того, передовые инструменты аналитики и машинного обучения интегрируются в платформы рабочего процесса для выявления пробелов в уходе, прогнозирования ухудшения состояния пациентов и поддержки персонализированных путей лечения. По мере того, как системы здравоохранения продолжают свои усилия по цифровой трансформации, автоматизация рабочих процессов на основе искусственного интеллекта становится ключевой тенденцией, определяющей будущее клинических операций.

Клинические решения Workflow Market Dynamics

Ключевой драйвер рынка: увеличение цифровизации систем здравоохранения

Растущее внедрение электронных медицинских записей (EHR), обмен медицинской информацией и платформы управления цифровым уходом является основным драйвером рынка решений для клинических процессов. Больницы и сети здравоохранения находятся под растущим давлением для улучшения результатов лечения пациентов при одновременном снижении эксплуатационных расходов, что приводит к увеличению спроса на комплексные решения для рабочего процесса, которые улучшают координацию ухода и доступность информации. Согласно отраслевым оценкам, организации здравоохранения продолжают выделять значительную часть своих бюджетов на цифровую трансформацию на инициативы по оптимизации рабочих процессов и совместимости. Правительственные программы, способствующие внедрению информационных технологий в здравоохранении и ценностным моделям ухода, еще больше ускоряют внедрение в больницах, амбулаторных центрах и учреждениях долгосрочного ухода.

Ключевые ограничения/вызовы: совместимость и интеграционные сложности

Основной проблемой, стоящей перед рынком, является сложность интеграции решений рабочего процесса с существующей ИТ-инфраструктурой здравоохранения. Многие поставщики медицинских услуг используют несколько устаревших систем, в которых часто отсутствуют стандартизированные форматы данных и протоколы связи. Интеграция электронных медицинских карт, лабораторных информационных систем, радиологических платформ, программного обеспечения для выставления счетов и приложений для управления уходом может быть сложной, трудоемкой и дорогостоящей. Потребности в миграции данных, проблемы кибербезопасности и обучение персонала должны еще больше увеличить проблемы внедрения. Небольшие медицинские учреждения с ограниченными ИТ-бюджетами часто пытаются оправдать инвестиции и ресурсы, необходимые для крупномасштабных проектов модернизации рабочего процесса.

Примечательным примером являются продолжающиеся усилия организаций здравоохранения во всем мире по соблюдению стандартов функциональной совместимости, таких как FHIR (Fast Healthcare Interoperability Resources), которые часто требуют существенного обновления существующих систем и рабочих процессов, прежде чем можно будет достичь беспрепятственного обмена данными.

Ключевые возможности рынка: расширение облачных и совместимых клинических рабочих платформ

Растущий переход к облачным решениям в области здравоохранения открывает значительные возможности для рынка решений для клинических процессов. Облачное развертывание позволяет поставщикам медицинских услуг получать доступ к масштабируемым, экономически эффективным платформам, которые поддерживают удаленное сотрудничество, обмен данными в режиме реального времени и многосайтовые медицинские операции. Растущий акцент на функциональную совместимость, интеграцию телемедицины и управление здоровьем населения создает спрос на решения для рабочих процессов, способные объединить различные системы здравоохранения в единую экосистему.

Например, крупные поставщики медицинских технологий расширяют облачные платформы рабочего процесса, которые объединяют клиническую документацию, взаимодействие с пациентами, аналитику и функции координации ухода в единую среду. Ожидается, что растущее внедрение дистанционного мониторинга пациентов, услуг виртуального ухода и управления здравоохранением, основанного на данных, еще больше укрепит спрос на передовые решения для клинических рабочих процессов на развитых и развивающихся рынках здравоохранения.

Сфера охвата рынка клинических решений Workflow

Рынок решений для клинических процессов сегментирован на основе типа моделирования и конечного пользователя.

- По типу

По типу рынок решений для клинических рабочих процессов подразделяется на решения для интеграции данных, решения для коммуникации в реальном времени, решения для автоматизации рабочих процессов, решения для совместной работы по уходу и решения для корпоративной отчетности и аналитики. Сегмент решений автоматизации рабочего процесса доминировал на рынке с долей 34,86% в 2025 году из-за его широкого внедрения в больницах, амбулаторных центрах и учреждениях долгосрочного ухода для оптимизации клинических и административных процессов. Эти решения помогают автоматизировать повторяющиеся задачи, такие как планирование пациента, управление документацией, обработка заказов, планирование разгрузки и распределение ресурсов, тем самым снижая операционную неэффективность и минимизируя человеческие ошибки. Растущее давление на поставщиков медицинских услуг для улучшения результатов лечения пациентов при одновременном контроле затрат ускорило развертывание платформ автоматизации рабочих процессов. Кроме того, растущая интеграция с электронными медицинскими записями (EHR), инструментами поддержки принятия решений на основе искусственного интеллекта и облачными системами здравоохранения повышает эффективность рабочего процесса и поддерживает скоординированное оказание медицинской помощи. Растущий спрос на соблюдение нормативных требований, повышение производительности врачей и снижение административной нагрузки еще больше укрепляют доминирование этого сегмента в глобальных медицинских учреждениях.

Ожидается, что в сегменте решений для совместной работы по уходу будет наблюдаться самый быстрый CAGR в 11,9% с 2026 по 2033 год, что обусловлено растущей потребностью в скоординированной и ориентированной на пациента доставке медицинских услуг. Эти решения облегчают беспрепятственное общение и обмен информацией между врачами, медсестрами, специалистами, фармацевтами и другими медицинскими работниками, участвующими в уходе за пациентами. Растущая распространенность хронических заболеваний, растущее внедрение междисциплинарных подходов к лечению и расширение использования телемедицинских услуг создают высокий спрос на платформы совместного ухода. Медицинские организации все чаще инвестируют в технологии, которые поддерживают координацию ухода в режиме реального времени, безопасные сообщения, удаленные консультации и кросс-функциональные клинические рабочие процессы. Кроме того, достижения в области стандартов совместимости и облачной инфраструктуры здравоохранения позволяют более эффективно сотрудничать между сетями здравоохранения. Ожидается, что акцент на уменьшение фрагментации ухода и улучшение результатов лечения ускорит принятие решений о сотрудничестве в области ухода в течение прогнозируемого периода.

- Конечными пользователями

На базе конечных пользователей рынок решений для клинических процессов разделен на больницы, учреждения долгосрочного ухода и центры амбулаторной помощи. Сегмент госпиталей доминировал на рынке с долей 68,47% в 2025 году из-за большого объема госпитализаций пациентов, сложных клинических рабочих процессов и широкого внедрения информационных технологий здравоохранения. Больницы требуют передовых решений для управления записями пациентов, оптимизации координации ухода, улучшения принятия клинических решений и оптимизации использования ресурсов в нескольких отделениях. Растущее внедрение электронных медицинских карт, систем поддержки принятия клинических решений и интегрированных платформ управления здравоохранением еще больше укрепило спрос в этом сегменте. Кроме того, растущие ожидания пациентов, нормативные требования и инициативы по уходу на основе ценности побуждают больницы инвестировать в технологии оптимизации рабочего процесса, которые повышают эффективность и снижают эксплуатационные расходы. Постоянные инвестиции в цифровую трансформацию здравоохранения и решения по совместимости еще больше укрепляют лидирующие позиции больниц на рынке решений для клинических рабочих процессов.

Сегмент услуг по долгосрочному уходу, как ожидается, зарегистрирует самый быстрый CAGR в 10,8% с 2026 по 2033 год, что обусловлено быстрым старением населения и увеличением распространенности хронических и возрастных заболеваний. Поставщики услуг по долгосрочному уходу все чаще принимают решения для улучшения мониторинга пациентов, управления лекарствами, координации ухода и процессов документирования. Растущая потребность в предоставлении персонализированного ухода при управлении ограниченными кадровыми ресурсами побуждает учреждения внедрять автоматизированные системы рабочего процесса. Кроме того, правительственные инициативы по модернизации системы ухода за престарелыми и внедрению цифровых технологий в здравоохранение создают благоприятные рыночные условия. Интеграция технологий удаленного мониторинга пациентов, облачных платформ управления уходом и инструментов прогнозной аналитики позволяет учреждениям долгосрочного ухода повысить операционную эффективность и результаты лечения пациентов. Ожидается, что эти факторы значительно ускорят рост сегмента в течение прогнозируемого периода.

Региональный анализ рынка клинических решений Workflow

Северная Америка доминировала на рынке решений для клинических процессов и составляла наибольшую долю выручки.39,12% в 2025 годуБлагодаря широкому внедрению ИТ-систем здравоохранения, передовой цифровой инфраструктуре здравоохранения и сильным инвестициям в технологии оптимизации рабочих процессов в организациях здравоохранения. Регион выигрывает от широкого внедрения электронных медицинских карт, растущего спроса на решения для обеспечения совместимости и повышения внимания к улучшению координации ухода и операционной эффективности. Поставщики медицинских услуг активно инвестируют в платформы автоматизации, системы поддержки клинических решений и инструменты анализа данных для оптимизации клинических и административных рабочих процессов. Кроме того, благоприятные правительственные инициативы, способствующие цифровизации здравоохранения и ценностным моделям ухода, продолжают укреплять лидирующие позиции Северной Америки на рынке решений для клинических рабочих процессов.

Американский рынок клинических решений Workflow

Рынок решений для клинических процессов в США демонстрирует значительный рост благодаря увеличению инвестиций в цифровую трансформацию здравоохранения, широкому внедрению электронных медицинских карт и растущему спросу на технологии автоматизации рабочих процессов. Больницы и системы здравоохранения все чаще внедряют передовые решения для улучшения результатов лечения пациентов, снижения административного бремени и повышения операционной эффективности. Растущая интеграция искусственного интеллекта, облачных вычислений и прогнозной аналитики в операции здравоохранения еще больше ускоряет рост рынка. Кроме того, продолжающиеся усилия по улучшению взаимодействия и координации медицинской помощи в сетях здравоохранения продолжают стимулировать спрос на решения для клинических рабочих процессов по всей стране.

Европейское исследование рынка клинических решений Workflow

Рынок решений для клинических работ в Европе остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, растущим внедрением информационных технологий в здравоохранении и поддерживающей государственной политикой, способствующей цифровой трансформации здравоохранения. Поставщики медицинских услуг по всему региону все чаще используют решения по автоматизации рабочего процесса и координации ухода для улучшения управления пациентами, повышения клинической эффективности и снижения затрат на здравоохранение. Растущий акцент на комплексном оказании медицинской помощи, функциональной совместимости и медицинских услугах, ориентированных на пациента, поддерживает расширение рынка. Кроме того, инвестиции в аналитику здравоохранения, облачные платформы и цифровые технологии здравоохранения продолжают укреплять внедрение решений для клинических рабочих процессов по всей Европе.

Клинические решения Workflow Market Insight

Рынок решений для клинических работ в Великобритании переживает устойчивый рост, поддерживаемый текущими инициативами по модернизации здравоохранения и все более широким внедрением цифровых технологий здравоохранения. Медицинские организации инвестируют в системы управления рабочими процессами для оптимизации процессов ухода за пациентами, улучшения коммуникации между медицинскими работниками и повышения клинической производительности. Повышение внимания к снижению административной неэффективности, улучшению опыта пациентов и поддержке принятия решений на основе данных способствует росту рынка. Кроме того, государственные программы цифрового здравоохранения и растущая интеграция искусственного интеллекта в рабочие процессы здравоохранения ускоряют принятие решений по всей стране.

Немецкий рынок клинических решений Workflow

Рынок решений для клинических работ в Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, сильной ИТ-инфраструктуре здравоохранения и растущему акценту на цифровизацию здравоохранения. Больницы и поставщики медицинских услуг все чаще внедряют решения по оптимизации рабочего процесса для улучшения координации ухода, повышения операционной эффективности и поддержки принятия клинических решений. Принятие электронных медицинских записей, платформ обмена медицинской информацией и систем управления здравоохранением, основанных на аналитике, еще больше стимулирует рост рынка. Постоянные инвестиции в инновации в области цифрового здравоохранения укрепляют позиции Германии на европейском рынке.

Азиатско-Тихоокеанский рынок решений для клинических рабочих процессов

Ожидается, что рынок решений для клинических рабочих процессов в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост.CAGR 11,4% с 2026 по 2033 годЭто обусловлено быстрой цифровизацией здравоохранения, расширением больничных сетей, увеличением расходов на здравоохранение и правительственными инициативами по продвижению электронных медицинских записей и подключенных систем ухода. Поставщики медицинских услуг по всему региону все чаще внедряют решения по автоматизации рабочих процессов, сотрудничеству в области ухода и интеграции данных для улучшения предоставления медицинских услуг и операционной эффективности. Растущее число пациентов, растущая распространенность хронических заболеваний и увеличение инвестиций в инфраструктуру здравоохранения способствуют дальнейшему расширению рынка. Кроме того, ускоренное внедрение облачных технологий здравоохранения и телемедицинских услуг создает значительные возможности для поставщиков решений для клинических процессов по всему региону.

Японские клинические решения Workflow Market Insight

Рынок решений для клинических работ в Японии демонстрирует устойчивый рост благодаря увеличению инвестиций в модернизацию технологий здравоохранения, растущему спросу на эффективные системы управления пациентами и растущему внедрению цифровых платформ здравоохранения. Организации здравоохранения внедряют решения рабочего процесса для повышения клинической эффективности, поддержки координации ухода и улучшения результатов лечения пациентов. Кроме того, стареющее население страны и растущие потребности в медицинских услугах побуждают поставщиков внедрять передовые инструменты автоматизации и аналитики для оптимизации медицинских операций.

Китайский рынок клинических решений Workflow

Рынок решений для клинических работ в Китае быстро растет, чему способствуют масштабные инициативы по цифровизации здравоохранения, расширение инфраструктуры здравоохранения и увеличение государственной поддержки интеллектуальных технологий здравоохранения. Больницы и системы здравоохранения все чаще инвестируют в платформы автоматизации рабочих процессов, электронные медицинские записи и аналитические решения для улучшения качества и операционной эффективности медицинской помощи. Растущее внедрение искусственного интеллекта, облачных вычислений и интегрированных информационных систем здравоохранения значительно повышает спрос на рынке. Кроме того, растущие расходы на здравоохранение и продолжающееся расширение больничных сетей позиционируют Китай как один из самых быстрорастущих рынков для решений для клинических рабочих процессов во всем мире.

Доля рынка клинических решений Workflow

Индустрия решений для клинических процессов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Oracle Health (США)

- Epic Systems Corporation (США)

- Veradigm LLC (США)

- NextGen Healthcare, Inc. (США)

- athenahealth, Inc. (США)

- eClinicalWorks LLC (США)

- Медитех (США)

- Корпорация McKesson (США)

- GE HealthCare Technologies Inc. (США)

- Koninklijke Philips N.V. (Нидерланды)

- Siemens Healthineers AG (Германия)

- Wolters Kluwer N.V. (Нидерланды)

- Altera Digital Health Inc. (США)

- Infor, Inc. (США)

- NXGN Management, LLC (NextGen Healthcare) (США)

- Carestream Health, Inc. (США)

- TigerConnect, Inc. (США)

- Vocera Communications, Inc. (Stryker) (США)

- PerfectServe, Inc. (США)

- Hillrom (Baxter International Inc.)

- Cerner Enviza (Oracle Health)

- Change Healthcare (UnitedHealth Group)

- Cognizant Technology Solutions Corporation (США)

- Корпорация IBM (США)

- SAP SE (Германия)

- Microsoft Corporation (США)

- Salesforce, Inc. (США)

- Dedalus Group (Италия)

- InterSystems Corporation (США)

- Sectra AB (Швеция)

- Agfa HealthCare NV (Бельгия)

- Drägerwerk AG & Co. KGaA (Германия)

- Tata Consultancy Services Limited (TCS)

- Wipro Limited (Индия)

- Infosys Limited (Индия)

Последние разработки на рынке решений для клинических рабочих процессов

- В марте 2025 года корпорация Microsoft объявила о запуске Microsoft Dragon Copilot, нового ассистента клинического рабочего процесса с искусственным интеллектом, предназначенного для оптимизации клинической документации, автоматизации административных задач и повышения эффективности оказания медицинской помощи. Платформа сочетает в себе возможности Dragon Medical One и DAX Copilot с генеративным ИИ и технологиями прослушивания окружающей среды, позволяя клиницистам снизить нагрузку на документацию и улучшить взаимодействие с пациентами.

- В марте 2025 года корпорация Microsoft сообщила, что Dragon Copilot будет интегрироваться с основными системами электронной медицинской документации (EHR) и поддерживать клинические рабочие процессы посредством автоматической генерации заметок, разговорных заказов, реферальных резюме и поиска информации в режиме реального времени. Разработка отражает растущее внедрение решений автоматизации рабочих процессов на основе ИИ в организациях здравоохранения.

- В августе 2024 года Oracle Health продолжила расширение и ребрендинг своего портфеля технологий здравоохранения после приобретения Cerner, ускорив развертывание решений Oracle Health, направленных на улучшение функциональной совместимости здравоохранения, эффективности клинических рабочих процессов и облачных медицинских операций. Инициатива подчеркнула растущее внимание отрасли к интегрированным экосистемам цифрового здравоохранения.

- В марте 2024 года корпорация Oracle объявила о прогрессе в миграции значительной части клиентов Oracle Health в облачную инфраструктуру Oracle Cloud Infrastructure (OCI), одновременно продвигая разработку новых облачных амбулаторных медицинских решений с улучшенной функциональностью ИИ. Этот шаг был направлен на улучшение управления рабочими процессами в области здравоохранения, масштабируемости и доступности данных в организациях здравоохранения.

- В августе 2023 года Oracle Health официально расширила бренд Oracle Health на несколько продуктов и платформ здравоохранения после интеграции технологий Cerner. Инициатива была сосредоточена на укреплении возможностей управления клиническими рабочими процессами, интеграции данных здравоохранения и облачных медицинских операций для больниц и систем здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ РАБОЧИМ ПРОЦЕССОМ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ РАБОЧИМ ПРОЦЕССОМ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.1 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.12 МИРОВОЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ ПРОЦЕССОМ: ОБЗОР ИССЛЕДОВАНИЙ

2.13 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 МИРОВОЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ РАБОЧИМ ПРОЦЕССОМ, ПО ТИПУ ПРОДУКТА

6.1 ОБЗОР

6.2 ИНТЕГРАЦИЯ ДАННЫХ

6.2.1 РЕШЕНИЯ ДЛЯ ИНТЕГРАЦИИ МЕДИЦИНСКИХ ИЗОБРАЖЕНИЙ / РЕШЕНИЯ ДЛЯ УПРАВЛЕНИЯ РАБОЧИМИ ПРОЦЕССАМИ ОБРАБОТКИ ИЗОБРАЖЕНИЙ

6.2.2 РЕШЕНИЯ ПО ИНТЕГРАЦИИ EMR

6.3 РЕШЕНИЯ ДЛЯ КОММУНИКАЦИИ В РЕАЛЬНОМ ВРЕМЕНИ

6.3.1 СИСТЕМЫ ОПОВЕЩЕНИЯ О ВЫЗОВЕ МЕДСЕСТРЫ

6.3.2 РЕШЕНИЯ ЕДИНОЙ КОММУНИКАЦИИ

6.4 РЕШЕНИЯ ДЛЯ АВТОМАТИЗАЦИИ РАБОЧИХ ПРОЦЕССОВ

6.4.1 РЕШЕНИЯ ПО УПРАВЛЕНИЮ ПОТОКОМ ПАЦИЕНТОВ

6.4.2 РЕШЕНИЯ ПО ПЛАНИРОВАНИЮ РАБОТЫ МЕДИЦИНСКОГО И ПЕРСОНАЛЬНОГО ПЕРСОНАЛА

6.5 РЕШЕНИЯ ПО СОВМЕСТНОМУ УХОДУ

6.5.1 Решения для введения лекарственных средств

6.5.2 РЕШЕНИЯ ОКРУГЛЕНИЯ

6.5.3 УПРАВЛЕНИЕ ПЕРИНАТАЛЬНОЙ ПОМОЩЬЮ / ПЕРИНАТАЛЬНЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ

6.5.4 ДРУГОЕ (РАСТВОРЫ ДЛЯ СБОРА ОБРАЗЦОВ И РАСТВОРЫ ДЛЯ ВВЕДЕНИЯ ПРЕПАРАТОВ КРОВИ)

6.6 РЕШЕНИЯ ДЛЯ КОРПОРАТИВНОЙ ОТЧЕТНОСТИ И АНАЛИТИКИ

7 МИРОВОЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ РАБОЧИМ ПРОЦЕССОМ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

7.1 ОБЗОР

7.2 БОЛЬНИЦЫ

7.2.1 ГОСУДАРСТВЕННЫЕ БОЛЬНИЦЫ

7.2.2 НЕКОММЕРЧЕСКИЕ БОЛЬНИЦЫ

7.2.3 КОММЕРЧЕСКИЕ БОЛЬНИЦЫ

7.3 УЧРЕЖДЕНИЯ ДОЛГОСРОЧНОГО УХОДА

7.4 ЦЕНТРЫ АМБУЛАТОРНОЙ ПОМОЩИ

7.4.1 КАБИНЕТЫ ВРАЧЕЙ И ДРУГИХ СПЕЦИАЛИСТОВ ЗДРАВООХРАНЕНИЯ

7.4.2 АМБУЛАТОРНО-ПОЛИКЛИНИЧЕСКИЕ ОТДЕЛЕНИЯ БОЛЬНИЦЫ

7.4.3 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

7.4.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ ИЛИ ЦЕНТРЫ, НАПРИМЕР, ДИАЛИЗ ИЛИ ИНФУЗИЯ

7.4.5 ОТДЕЛЕНИЯ НЕОТЛОЖНОЙ ПОМОЩИ

7.5 ДРУГИЕ

8 МИРОВОЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ ПРОЦЕССОМ, ПО ГЕОГРАФИИ

8.1 ГЛОБАЛЬНЫЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ РАБОТОСПОСОБНОСТЬЮ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

8.1.1 СЕВЕРНАЯ АМЕРИКА

8.1.1.1. США

8.1.1.2.КАНАДА

8.1.1.3.МЕКСИКА

8.1.2 ЕВРОПА

8.1.2.1. ГЕРМАНИЯ

8.1.2.2.ФРАНЦИЯ

8.1.2.3.Великобритания

8.1.2.4.ИТАЛИЯ

8.1.2.5.ИСПАНИЯ

8.1.2.6.РОССИЯ

8.1.2.7. ТУРЦИЯ

8.1.2.8.БЕЛЬГИЯ

8.1.2.9. НИДЕРЛАНДЫ

8.1.2.10. ШВЕЙЦАРИЯ

8.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

8.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.1.3.1. ЯПОНИЯ

8.1.3.2.КИТАЙ

8.1.3.3. ЮЖНАЯ КОРЕЯ

8.1.3.4.ИНДИЯ

8.1.3.5. АВСТРАЛИЯ

8.1.3.6. СИНГАПУР

8.1.3.7.ТАИЛАНД

8.1.3.8. МАЛАЙЗИЯ

8.1.3.9. ИНДОНЕЗИЯ

8.1.3.10. ФИЛИППИНЫ

8.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

8.1.4 ЮЖНАЯ АМЕРИКА

8.1.4.1. БРАЗИЛИЯ

8.1.4.2. АРГЕНТИНА

8.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

8.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.1.5.1. ЮЖНАЯ АФРИКА

8.1.5.2.ЕГИПЕТ

8.1.5.3. САУДОВСКАЯ АРАВИЯ

8.1.5.4. ОАЭ

8.1.5.5.ИЗРАИЛЬ

8.1.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

8.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

9 ГЛОБАЛЬНЫЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ РАБОЧИМ ПРОЦЕССОМ, СТРАНИЦА КОМПАНИИ

9.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

9.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

9.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

9.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

9.6 РАСШИРЕНИЯ

9.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

9.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

10 МИРОВОЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ ПРОЦЕССОМ, SWOT-АНАЛИЗ

11 МИРОВОЙ РЫНОК РЕШЕНИЙ ДЛЯ УПРАВЛЕНИЯ КЛИНИЧЕСКИМ РАБОЧИМ ПРОЦЕССОМ, ПРОФИЛЬ КОМПАНИИ

11.1 PLUS ONE ROBOTICS INC.

11.1.1 ОБЗОР КОМПАНИИ

11.1.2 АНАЛИЗ ДОХОДОВ

11.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.2 HILL-ROM HOLDINGS, INC.

11.2.1 ОБЗОР КОМПАНИИ

11.2.2 АНАЛИЗ ДОХОДОВ

11.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.3 ASCOM HOLDING AG

11.3.1 ОБЗОР КОМПАНИИ

11.3.2 АНАЛИЗ ДОХОДОВ

11.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.4 GE ЗДРАВООХРАНЕНИЕ

11.4.1 ОБЗОР КОМПАНИИ

11.4.2 АНАЛИЗ ДОХОДОВ

11.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.5 KONINKLIJKE PHILIPS NV

11.5.1 ОБЗОР КОМПАНИИ

11.5.2 АНАЛИЗ ДОХОДОВ

11.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.6 CISCO SYSTEMS, INC.

11.6.1 ОБЗОР КОМПАНИИ

11.6.2 АНАЛИЗ ДОХОДОВ

11.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.7 STANLEY BLACK & DECKER, INC.

11.7.1 ОБЗОР КОМПАНИИ

11.7.2 АНАЛИЗ ДОХОДОВ

11.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.8 КОРПОРАЦИЯ «ЦЕРНЕР»

11.8.1 ОБЗОР КОМПАНИИ

11.8.2 АНАЛИЗ ДОХОДОВ

11.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.9 КОРПОРАЦИЯ «ЭПИК СИСТЕМС»

11.9.1 ОБЗОР КОМПАНИИ

11.9.2 АНАЛИЗ ДОХОДОВ

11.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.1 ИНФОР, ИНК.

11.10.1 ОБЗОР КОМПАНИИ

11.10.2 АНАЛИЗ ДОХОДОВ

11.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.11 ALLSCRIPTS HEALTHCARE SOLUTIONS INC.

11.11.1 ОБЗОР КОМПАНИИ

11.11.2 АНАЛИЗ ДОХОДОВ

11.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.12 СПОК, ИНК.

11.12.1 ОБЗОР КОМПАНИИ

11.12.2 АНАЛИЗ ДОХОДОВ

11.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.13 VOCERA COMMUNICATIONS, INC.

11.13.1 ОБЗОР КОМПАНИИ

11.13.2 АНАЛИЗ ДОХОДОВ

11.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.14 CAPSULE TECHNOLOGIES, INC.

11.14.1 ОБЗОР КОМПАНИИ

11.14.2 АНАЛИЗ ДОХОДОВ

11.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.15 АМЕТЕК, ИНК.

11.15.1 ОБЗОР КОМПАНИИ

11.15.2 АНАЛИЗ ДОХОДОВ

11.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.16 ЗДРАВООХРАНЕНИЕ НОВОГО ПОКОЛЕНИЯ

11.16.1 ОБЗОР КОМПАНИИ

11.16.2 АНАЛИЗ ДОХОДОВ

11.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.17 AZURE HEALTHCARE LIMITED

11.17.1 ОБЗОР КОМПАНИИ

11.17.2 АНАЛИЗ ДОХОДОВ

11.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.18 ГРУППА ГЕТИНГЕ

11.18.1 ОБЗОР КОМПАНИИ

11.18.2 АНАЛИЗ ДОХОДОВ

11.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.19 ИЗМЕНЕНИЕ ЗДРАВООХРАНЕНИЯ

11.19.1 ОБЗОР КОМПАНИИ

11.19.2 АНАЛИЗ ДОХОДОВ

11.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.2 Афинское здоровье

11.20.1 ОБЗОР КОМПАНИИ

11.20.2 АНАЛИЗ ДОХОДОВ

11.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.21 SONITOR TECHNOLOGIES, INC.

11.21.1 ОБЗОР КОМПАНИИ

11.21.2 АНАЛИЗ ДОХОДОВ

11.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

11.22 КОННЕКСОЛЛ

11.22.1 ОБЗОР КОМПАНИИ

11.22.2 АНАЛИЗ ДОХОДОВ

11.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

11.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

11.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

12 СВЯЗАННЫХ ОТЧЕТОВ

13 АНКЕТА

14 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.