Global Cloud Computing Insuretech Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.31 Billion

USD

14.03 Billion

2025

2033

USD

6.31 Billion

USD

14.03 Billion

2025

2033

| 2026 –2033 | |

| USD 6.31 Billion | |

| USD 14.03 Billion | |

| % | |

|

Глобальный рынок облачных вычислений и страховых технологий (Insuretech): сегментация по типу (автомобильное, коммерческое, медицинское, жилищное, специализированное, туристическое и другие), услугам (консалтинг, поддержка и техническое обслуживание, а также управляемые услуги), развертыванию (облачное и локальное), конечным пользователям (автомобильная промышленность, банковский и финансовый сектор, государственные учреждения, здравоохранение, производство, розничная торговля, транспорт и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка облачных вычислений и страховых технологий

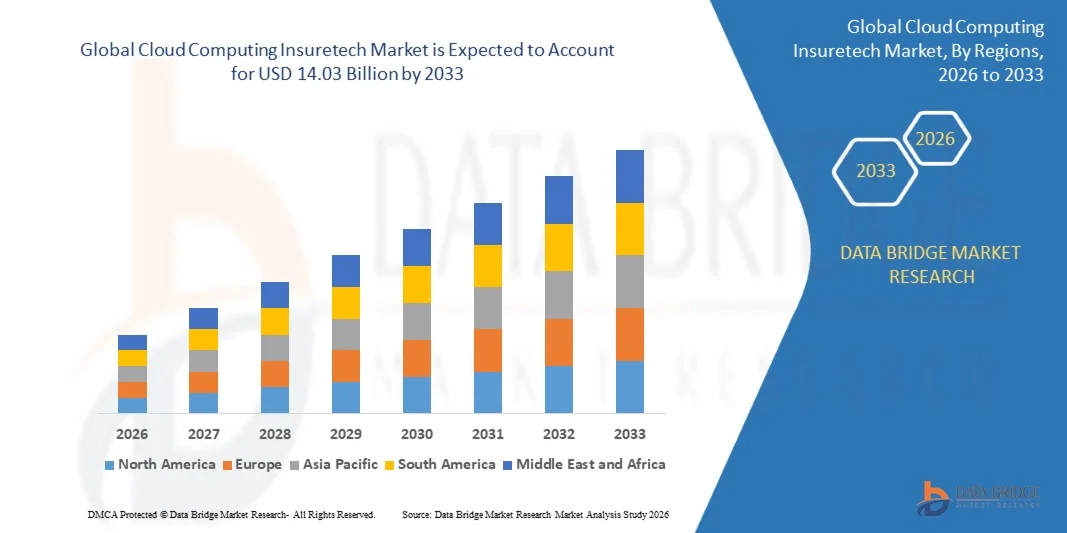

- Объем мирового рынка облачных вычислений в сфере страховых технологий в 2025 году оценивался в 6,31 млрд долларов США и, как ожидается, достигнет 14,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением облачных решений в страховом секторе для повышения операционной эффективности, снижения затрат и управления данными в режиме реального времени.

- Растущий спрос на цифровую трансформацию, автоматизацию страховых процессов и улучшение качества обслуживания клиентов стимулирует внедрение облачных вычислительных платформ.

Анализ рынка облачных вычислений и страховых технологий

- Усиление внимания к цифровым страховым услугам и клиентоориентированным платформам способствует расширению рынка.

- Стратегическое партнерство между поставщиками облачных услуг и страховыми компаниями способствует бесперебойному внедрению облачных решений и расширению спектра предоставляемых услуг.

- Северная Америка доминировала на рынке облачных вычислений в сфере страховых технологий, занимая наибольшую долю выручки в 38,72% в 2025 году. Это обусловлено растущим внедрением цифровых страховых платформ, увеличением спроса на повышение операционной эффективности и растущим предпочтением облачных решений среди страховщиков.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке страховых технологий в сфере облачных вычислений , чему способствуют растущая цифровая трансформация в страховании, увеличение численности среднего класса и внедрение облачных решений новыми страховыми компаниями.

- В 2025 году сегмент «Бизнес» занимал наибольшую долю рынка по выручке, чему способствовало широкое внедрение облачных платформ для управления полисами, обработки претензий и оценки рисков. Облачные решения позволяют страховщикам оптимизировать операции, повысить эффективность рабочих процессов и обеспечить доступ к данным в режиме реального времени, что делает их весьма подходящими для коммерческого страхования.

Обзор отчета и сегментация рынка страховых технологий и облачных вычислений

|

Атрибуты |

Облачные вычисления, страховые технологии: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка облачных вычислений и страховых технологий

«Расцвет облачных цифровых решений в страховании»

• Растущая тенденция к использованию облачных платформ трансформирует страховой сектор, обеспечивая управление полисами в режиме реального времени, обработку претензий и взаимодействие с клиентами. Облачные решения позволяют страховщикам оптимизировать операции, сократить ручной труд и повысить общую эффективность работы всех подразделений.

• Высокий спрос на цифровые страховые услуги на развивающихся рынках ускоряет внедрение облачных платформ для андеррайтинга, выявления мошенничества и оценки рисков. Эти инструменты особенно эффективны для страховщиков, стремящихся масштабировать свою деятельность без значительных инвестиций в инфраструктуру.

• Доступность, масштабируемость и простота развертывания современных облачных платформ делают их привлекательными для страховых компаний всех размеров, позволяя им повышать качество обслуживания и удовлетворенность клиентов. Облачные решения способствуют быстрому внедрению инноваций в продукты и предоставлению персонализированных страховых услуг.

• Например, в 2023 году несколько страховых компаний в Юго-Восточной Азии внедрили облачные платформы на основе искусственного интеллекта для автоматизированной обработки страховых случаев и оценки рисков, что привело к сокращению сроков обработки, снижению операционных затрат и улучшению качества обслуживания клиентов.

• Хотя внедрение облачных технологий ускоряет цифровую трансформацию в страховании, его влияние зависит от дальнейшей интеграции с инструментами ИИ/машинного обучения, мерами кибербезопасности и соблюдением нормативных требований. Поставщикам услуг необходимо сосредоточиться на безопасных, масштабируемых и удобных для пользователя решениях, чтобы в полной мере воспользоваться рыночными возможностями.

Динамика рынка облачных вычислений и страховых технологий

Водитель

«Растущий спрос на цифровую трансформацию и повышение операционной эффективности»

• Растущее внедрение облачных решений подталкивает страховые компании к оптимизации операционных процессов, улучшению качества обслуживания клиентов и снижению административных расходов. Облачные платформы обеспечивают централизованное управление данными, аналитику в реальном времени и автоматизированную отчетность для принятия обоснованных решений, одновременно поддерживая многоканальное взаимодействие с клиентами и упрощая управление полисами.

• Страховые компании все больше осознают конкурентные преимущества, которые дает внедрение облачных технологий, включая ускоренную разработку продуктов, улучшенную оценку рисков и оптимизированное управление страховыми случаями. Это осознание способствует широкому внедрению цифровых технологий в малых, средних и крупных страховых компаниях, а также позволяет создавать инновационные модели страхования, такие как полисы с оплатой по факту использования и страхование по требованию.

• Правительственные инициативы и регуляторная поддержка цифровых страховых платформ способствуют внедрению облачных технологий. Субсидии, налоговые льготы и инновационные программы позволяют страховщикам эффективно внедрять современную облачную инфраструктуру, одновременно содействуя соблюдению нормативных требований, стандартов безопасности и более широкой цифровой трансформации отрасли.

• Например, в 2022 году несколько европейских страховых компаний внедрили облачные основные системы для управления полисами и отслеживания соответствия требованиям, что значительно повысило операционную эффективность, качество обслуживания, удовлетворенность клиентов, а также сократило количество ошибок, связанных с ручным вводом данных, и время обработки заявок.

• Хотя цифровая трансформация является ключевым фактором роста, страховщикам необходимо учитывать проблемы, связанные с безопасностью данных, соблюдением нормативных требований, совместимостью систем и рисками зависимости от поставщика, чтобы обеспечить устойчивое внедрение и долгосрочную масштабируемость.

Сдержанность/Вызов

«Высокая стоимость внедрения и сложность интеграции»

• Высокие первоначальные инвестиции, необходимые для корпоративных облачных платформ, особенно тех, которые интегрированы с ИИ, машинным обучением и расширенной аналитикой, ограничивают их внедрение среди небольших страховых компаний. Стоимость остается существенным препятствием для полностью цифровых операций, задерживая модернизацию для многих средних компаний.

• Интеграция облачных решений с устаревшими ИТ-системами может быть сложной и трудоемкой, часто требующей квалифицированного персонала для внедрения и текущего управления. Эта сложность может задерживать развертывание, снижать непосредственную окупаемость инвестиций и требовать обширного тестирования для обеспечения бесперебойной миграции данных и согласования процессов.

• Опасения по поводу конфиденциальности данных, соблюдения нормативных требований и рисков кибербезопасности еще больше ограничивают внедрение, особенно в регионах со строгими законами в области страхования, финансов и защиты данных. Несоблюдение требований может привести к финансовым штрафам, ущербу репутации и сбоям в работе страховых компаний.

• Например, в 2023 году несколько небольших страховых компаний в Южной Азии не смогли полностью перейти на облачные платформы из-за проблем с интеграцией, ограниченного опыта в сфере ИТ и бюджетных ограничений, что повлияло на их способность конкурировать с более крупными компаниями, использующими цифровые технологии.

• Хотя облачные технологии продолжают развиваться, решение проблем, связанных со стоимостью, интеграцией, безопасностью и соответствием нормативным требованиям, имеет важное значение. Участники рынка должны сосредоточиться на модульных, масштабируемых и безопасных облачных решениях, а также на программах обучения, чтобы обеспечить долгосрочный рост и повсеместное внедрение в отрасли.

Обзор рынка облачных вычислений и страховых технологий

Рынок сегментирован по типу, услугам, способу развертывания и конечному пользователю.

• По типу

По типу, рынок облачных вычислений в сфере страховых технологий сегментируется на следующие категории: автострахование, страхование бизнеса, медицинское страхование, страхование жилья, специализированное страхование, туристическое страхование и другие. В 2025 году наибольшую долю рынка занимал сегмент бизнеса, чему способствовало широкое внедрение облачных платформ для управления полисами, обработки претензий и оценки рисков. Облачные решения позволяют страховщикам оптимизировать операции, повысить эффективность рабочих процессов и обеспечить доступ к данным в режиме реального времени, что делает их весьма подходящими для коммерческого страхования.

Ожидается, что сегмент здравоохранения продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на цифровые решения в области медицинского страхования, интеграцией с телемедицинскими платформами и необходимостью ускорения обработки страховых случаев. Облачные платформы медицинского страхования особенно ценятся за свою масштабируемость, аналитику в реальном времени и возможность поддержки персонализированных страховых планов.

• По услугам

По типу предоставляемых услуг рынок сегментируется на консалтинг, поддержку и техническое обслуживание, а также управляемые услуги. Сегмент управляемых услуг занимал наибольшую долю рынка по выручке в 2025 году благодаря растущему спросу на аутсорсинговые решения в области управления облачными ресурсами, мониторинга и кибербезопасности. Управляемые услуги позволяют страховщикам сосредоточиться на основных бизнес-операциях, обеспечивая при этом безопасные, соответствующие требованиям и постоянно оптимизируемые облачные среды.

Ожидается, что сегмент консалтинга продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей потребностью в экспертных консультациях по миграции в облако, соблюдению нормативных требований и стратегиям цифровой трансформации. Консалтинговые услуги в сфере облачных технологий имеют решающее значение для страховщиков, внедряющих решения на основе искусственного интеллекта и аналитики для повышения эффективности оценки рисков и взаимодействия с клиентами.

• Путем развертывания

В зависимости от способа развертывания рынок сегментируется на облачные и локальные решения. В 2025 году облачный сегмент занимал наибольшую долю выручки благодаря простоте масштабируемости, экономической эффективности и возможности удаленного доступа, которые предлагают облачные платформы. Облачное развертывание поддерживает обработку данных в режиме реального времени, автоматизированные рабочие процессы и интеграцию с инструментами ИИ/машинного обучения, что делает его предпочтительным выбором для страховых компаний всех размеров.

Ожидается, что сегмент локальных решений будет демонстрировать устойчивый рост с 2026 по 2033 год, обусловленный организациями со строгими требованиями к конфиденциальности данных и соблюдению нормативных требований. Локальные решения предпочтительны для операций с особо конфиденциальной информацией, где страховые компании стремятся к полному контролю над своей ИТ-инфраструктурой и протоколами безопасности.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на автомобильную промышленность, банковский и финансовый сектор, государственные учреждения, здравоохранение, производство, розничную торговлю, транспорт и другие. Сегмент банковского и финансового сектора занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено острой необходимостью в безопасной, эффективной и автоматизированной обработке страховых полисов. Финансовые учреждения все чаще используют облачные платформы для андеррайтинга, автоматизации обработки претензий, выявления мошенничества и взаимодействия с клиентами.

Ожидается, что сегмент здравоохранения продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему внедрению цифровых решений в сфере медицинского страхования, интеграции телемедицины и увеличению спроса на быструю обработку страховых случаев. Облачные вычисления обеспечивают доступ к данным пациентов в режиме реального времени, оценку рисков и персонализированные предложения по медицинскому страхованию, способствуя улучшению качества предоставляемых услуг.

Региональный анализ рынка облачных вычислений и страховых технологий.

• Северная Америка доминировала на рынке страховых технологий с использованием облачных вычислений, занимая наибольшую долю выручки в 38,72% в 2025 году. Это обусловлено растущим внедрением цифровых страховых платформ, увеличением спроса на повышение операционной эффективности и растущим предпочтением облачных решений среди страховщиков.

• Страховые компании в регионе высоко ценят преимущества внедрения облачных технологий, такие как централизованное управление данными, аналитика в реальном времени и ускоренная обработка страховых случаев, что улучшает качество обслуживания клиентов и оптимизирует бизнес-процессы.

• Широкое распространение облачных вычислений дополнительно поддерживается развитой ИТ-инфраструктурой, высоким уровнем цифровой грамотности и нормативными требованиями, поощряющими внедрение современных страховых платформ, что делает их важнейшим фактором цифровой трансформации в страховом секторе.

Анализ рынка облачных вычислений и страховых технологий в США

В 2025 году рынок облачных вычислений и страховых технологий в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение облачных решений и продолжающаяся цифровая трансформация в страховой отрасли. Страховщики все чаще отдают приоритет внедрению облачных платформ для оптимизации рабочих процессов, улучшения оценки рисков и ускорения разработки продуктов. Сильное присутствие поставщиков технологий в сочетании с поддержкой государственных инициатив и инвестициями в кибербезопасность еще больше способствуют росту рынка. Интеграция возможностей искусственного интеллекта и аналитики в облачные платформы значительно повышает операционную эффективность и вовлеченность клиентов.

Анализ рынка облачных вычислений и страховых технологий в Европе

Ожидается, что европейский рынок страховых технологий и облачных вычислений продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, в основном благодаря нормативным требованиям, необходимости цифровизации страховых операций и растущему вниманию к решениям, ориентированным на клиента. Внедрение облачных платформ также стимулируется государственными программами поддержки цифровой инфраструктуры и инноваций. Европейские страховщики используют облачные решения для улучшения отслеживания соответствия требованиям, оптимизации администрирования полисов и предоставления более быстрых услуг. В регионе наблюдается существенный рост как в сегменте страхования жизни, так и в сегменте страхования от несчастных случаев, чему способствуют инвестиции в безопасные и масштабируемые облачные платформы.

Анализ рынка облачных вычислений и страховых технологий в Великобритании

Ожидается, что рынок страховых технологий в сфере облачных вычислений в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение цифровых страховых решений, а также необходимость повышения операционной эффективности и соблюдения нормативных требований. Страховщики все чаще используют облачные платформы для предоставления персонализированных услуг, автоматизации обработки страховых случаев и улучшения анализа рисков. Развитая экосистема финансовых услуг, наряду с государственной поддержкой цифровых инициатив, ускоряет внедрение облачных технологий. Кроме того, растущее внимание к принятию решений на основе данных и взаимодействию с клиентами еще больше способствует расширению рынка в Великобритании.

Анализ рынка облачных вычислений и страховых технологий в Германии

Ожидается, что рынок облачных вычислений и страховых технологий в Германии значительно вырастет в период с 2026 по 2033 год, чему будут способствовать активизация усилий по цифровой трансформации в страховом секторе и сильная нормативная поддержка безопасного внедрения облачных технологий. Немецкие страховщики внедряют облачные платформы для оптимизации операций, повышения эффективности андеррайтинга и управления претензиями, а также обеспечения соответствия законодательству о защите данных. Развитая ИТ-инфраструктура страны и акцент на инновациях способствуют внедрению, особенно среди крупных страховщиков, стремящихся к масштабируемым и безопасным решениям. Интеграция искусственного интеллекта и передовой аналитики в облачные платформы также становится все более распространенной, способствуя эффективному управлению рисками и улучшению качества обслуживания клиентов.

Анализ рынка облачных вычислений и страховых технологий в Азиатско-Тихоокеанском регионе

Ожидается, что рынок облачных вычислений и страховых технологий в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют рост проникновения страховых услуг, технологические достижения и все более широкое внедрение цифровых платформ в таких странах, как Китай, Индия и Япония. Правительства стран региона поощряют внедрение цифрового страхования посредством нормативно-правовых рамок, субсидий и инновационных программ. Облачные платформы позволяют страховщикам оптимизировать рабочие процессы, улучшать обслуживание клиентов и расширять свои продуктовые портфели. Кроме того, растущая осведомленность о преимуществах внедрения облачных технологий и доступность экономически эффективных решений ускоряют их использование среди малых и средних страховых компаний в Азиатско-Тихоокеанском регионе.

Анализ рынка облачных вычислений и страховых технологий в Японии

Ожидается, что рынок облачных вычислений в сфере страховых технологий в Японии будет демонстрировать быстрый рост в период с 2026 по 2033 год благодаря развитой цифровой инфраструктуре страны, высокому уровню проникновения страховых услуг и ориентации на операционную эффективность. Японские страховщики внедряют облачные решения для автоматизации обработки страховых случаев, оптимизации администрирования полисов и улучшения принятия решений на основе данных. Интеграция облачных платформ с инструментами искусственного интеллекта и аналитики повышает качество обслуживания клиентов и улучшает оценку рисков. Поддержка правительством инициатив по цифровой трансформации и растущий спрос на гибкие страховые операции способствуют дальнейшему расширению рынка в Японии.

Анализ рынка облачных вычислений и страховых технологий в Китае

В 2025 году китайский рынок облачных вычислений в сфере страховых технологий занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой цифровой трансформацией в страховом секторе, развитой технологической инфраструктурой и растущим внедрением облачных платформ среди страховщиков. Облачные вычисления позволяют китайским страховщикам оптимизировать операции, повысить точность андеррайтинга и улучшить обслуживание страхователей. Ключевыми факторами роста являются стремление правительства к цифровизации и нормативная поддержка безопасного развертывания облачных решений. Кроме того, растущая интеграция ИИ, аналитики и мобильных решений с облачными платформами способствует повышению операционной эффективности и вовлеченности клиентов как в сегменте страхования жизни, так и в сегменте страхования от несчастных случаев.

Доля рынка облачных вычислений и страховых технологий

В отрасли облачных вычислений и страховых технологий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Microsoft (США)

- Amazon Web Services, Inc. (США)

- Корпорация IBM (США)

- Wipro Limited (Великобритания)

- Tractable Ltd. (Великобритания)

- Oracle (США)

- Untangl Limited (Великобритания)

- Quantemplate (Великобритания)

- Корпорация Intel (США)

- BIMA (Великобритания)

- Shift Technology (Великобритания)

- Pentation Analytics Pvt Ltd (Великобритания)

- Damco Group (Великобритания)

- Majesco (США)

- Компания DXC Technology (США)

- Clover Health (США)

- Acko Technology & Services Pvt Ltd (Великобритания)

- Sureify Labs, Inc. (США)

- Anorak Technologies Ltd (Великобритания)

- Эрникс (Великобритания)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.