Global Cloud Migration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.40 Billion

USD

10.41 Billion

2025

2033

USD

1.40 Billion

USD

10.41 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 10.41 Billion | |

| % | |

|

Сегментация глобального рынка облачной миграции по приложениям (управление проектами, управление инфраструктурой, управление безопасностью и соблюдением требований и другие), развертывание (публичное, частное и гибридное), размер предприятия (малые и средние предприятия (МСП) и крупные предприятия), тип обслуживания (платформа как услуга (PaaS), инфраструктура как услуга (IaaS) и программное обеспечение как услуга (или SaaS), вертикаль конечного пользователя (банковские финансовые услуги и страхование, здравоохранение, розничная торговля, правительство, ИТ и телекоммуникации, производство и другие вертикали конечного пользователя) - Отраслевые тенденции и прогноз до 2033 года

Облачная миграцияОбзор рынка

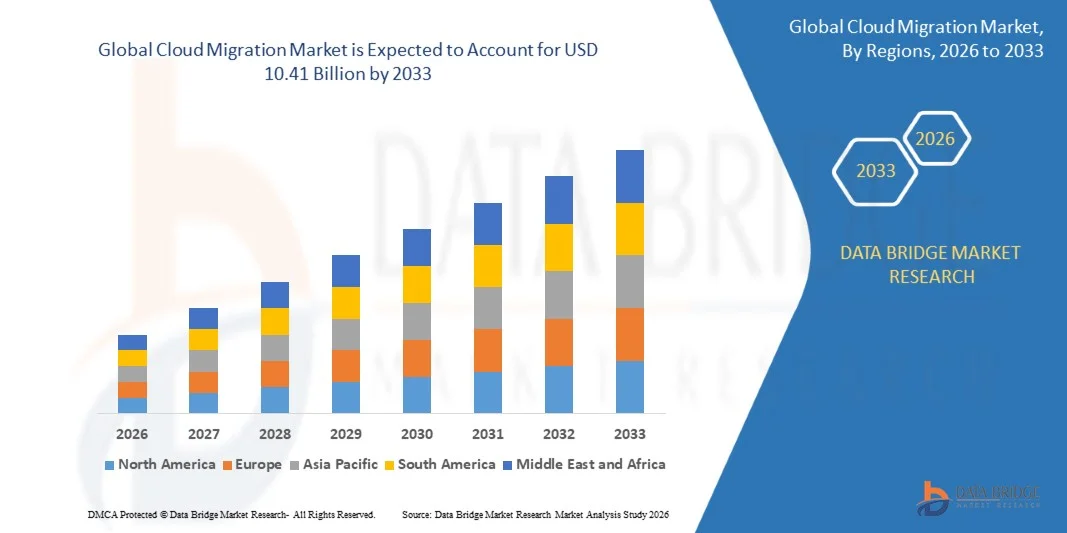

Мировой рынок облачной миграции оценили$1,40 млрд в 2025 годуи, по прогнозам, достигнет10,41 млрд долларов к 2033 годуРастущий в aCAGR 28,50% с 2026 по 2033 годРынок переживает быстрый рост, обусловленный растущим внедрением компаниями технологий облачных вычислений, растущим спросом на масштабируемую и экономически эффективную ИТ-инфраструктуру и растущей потребностью в цифровой трансформации в таких отраслях, как BFSI, здравоохранение, розничная торговля, производство и телекоммуникации.

Растущий сдвиг в сторону удаленных рабочих сред в сочетании с ростом объемов корпоративных данных и растущим спросом на решения для обеспечения непрерывности бизнеса заставляет организации переносить приложения, рабочие нагрузки и центры обработки данных на облачные платформы. Модели развертывания публичных, частных и гибридных облаков все чаще заменяют традиционную локальную инфраструктуру во многих организациях, предлагая улучшенную операционную гибкость, улучшенную масштабируемость, более сильные возможности аварийного восстановления и снижение затрат на обслуживание инфраструктуры. Кроме того, быстрые достижения в области искусственного интеллекта, аналитики больших данных и технологий кибербезопасности еще больше ускоряют инициативы по миграции облаков во всем мире, позволяя предприятиям модернизировать ИТ-операции и повысить общую гибкость бизнеса.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке облачной миграции с самой большой долей доходов в 41,6% в 2025 году, чему способствовало сильное внедрение облачных вычислений, присутствие ведущих поставщиков технологий, увеличение инвестиций в модернизацию инфраструктуры на основе ИИ и широкомасштабная миграция предприятий в сторону облачных приложений и платформ.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 31,8% с 2026 по 2033 год. Рост обусловлен быстрой цифровизацией, увеличением инвестиций в облачную инфраструктуру, расширением проникновения в Интернет и растущим внедрением облачных технологий в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент «Управление инфраструктурой» в 2025 году имел наибольшую долю выручки на рынке (около 36,7%), чему способствовало увеличение корпоративного спроса на масштабируемую облачную инфраструктуру, оптимизация рабочей нагрузки и централизованное управление ИТ-ресурсами. Организации все чаще мигрируют устаревшую инфраструктуру в облачные среды для повышения операционной гибкости, снижения затрат на техническое обслуживание и расширения возможностей аварийного восстановления.

- Сегмент управления безопасностью и соблюдением прогнозируется самый быстрый рост на уровне 31,4% с 2026 по 2033 год, что обусловлено растущими проблемами кибербезопасности, растущими нормативными требованиями и растущим внедрением безопасных гибридных облачных архитектур в высоко регулируемых отраслях, таких как BFSI и здравоохранение.

- В сегменте Public доля выручки на рынке в 2025 году составила 48,9%, что обусловлено более низкими затратами на инфраструктуру, возможностями быстрого развертывания и растущим внедрением облачных корпоративных приложений среди МСП и крупных предприятий. Публичные облачные платформы все чаще предпочитают масштабируемость, удаленную доступность и снижение операционной сложности ИТ.

- Сегмент Hybrid, по прогнозам, продемонстрирует самый быстрый рост на уровне 32,6% с 2026 по 2033 год, что обусловлено растущим спросом предприятий на гибкие ИТ-среды, сочетающие локальную инфраструктуру с возможностями государственного и частного облака. Растущее внимание к оптимизации рабочей нагрузки, кибербезопасности и соблюдению нормативных требований ускоряет внедрение гибридных облаков во всем мире.

- Сегмент крупных предприятий в 2025 году имел наибольшую долю доходов на рынке, составившую около 67,3%, что обусловлено значительными инвестициями в цифровую трансформацию, модернизацию облачных приложений и проекты миграции инфраструктуры в масштабах всего предприятия. Крупные организации все чаще используют многооблачные среды для повышения операционной устойчивости и глобальной масштабируемости.

- Сегмент малых и средних предприятий (МСП), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 30,8% с 2026 по 2033 год, что обусловлено растущей осведомленностью об оптимизации затрат на облачные услуги, повышением доступности облачных услуг на основе подписки и растущим спросом на решения для удаленной совместной работы и масштабируемой ИТ-инфраструктуры.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,40 млрд

- Ожидаемая рыночная стоимость (2033): 10,41 млрд долларов США

- Прогноз CAGR (2026–2033): 28,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка облачной миграции

|

Атрибуты |

Ключ к облачной миграцииОбзор рынка |

|

Сегменты покрыты |

•С помощью приложенияУправление проектами, управление инфраструктурой, управление безопасностью и соблюдением и другие •путем развертыванияПубличные, частные и гибридные •Размер предприятияМалые и средние предприятия (МСП) и крупные предприятия •По видам услугПлатформа как услуга (PaaS), инфраструктура как услуга (IaaS) и программное обеспечение как услуга (SaaS) •Конечный пользователь VerticalБанковские финансовые услуги и страхование, здравоохранение, розничная торговля, правительство, ИТ и телекоммуникации, производство и другие вертикали конечных пользователей |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Акцентура(Ирландия) |

|

Рыночные возможности |

Растущее внедрение гибридной и многооблачной инфраструктуры |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

глобальныйТенденции рынка облачной миграции

Тенденция: рост внедрения гибридных облаков и модернизация инфраструктуры на основе ИИ

Растущий спрос на масштабируемую, гибкую и экономически эффективную ИТ-инфраструктуру на предприятиях ускоряет внедрение облачных миграционных услуг во всем мире. Традиционные локальные центры обработки данных часто связаны с высокими затратами на техническое обслуживание, ограниченной масштабируемостью и сложным управлением инфраструктурой, побуждая организации переносить рабочие нагрузки и приложения в гибридные и многооблачные среды с улучшенной оперативной гибкостью и оптимизацией ресурсов.

Крупные предприятия все чаще интегрируют облачные миграционные решения, например, для систем планирования ресурсов предприятия, платформ управления взаимоотношениями с клиентами и аналитических рабочих нагрузок на основе ИИ, чтобы улучшить непрерывность бизнеса и возможности цифровой трансформации. В секторах финансовых услуг и здравоохранения организации мигрируют чувствительные рабочие нагрузки для защиты гибридных облачных архитектур для повышения доступности данных при соблюдении требований соответствия и кибербезопасности.

Быстрое расширение приложений, управляемых ИИ, удаленных рабочих сред и аналитики данных в реальном времени также увеличивает спрос на облачную инфраструктуру, способную обрабатывать большие объемы вычислений и требований к хранению. Кроме того, правительственные учреждения и оборонные организации модернизируют устаревшие ИТ-системы с помощью инициатив по миграции в облако для повышения операционной эффективности и предоставления цифровых услуг. Программы модернизации корпоративных облаков, объявленные в течение 2025 года в Северной Америке и Европе, интегрирующие платформы облачного управления с поддержкой ИИ, сообщили о сокращении расходов на инфраструктуру почти на 20-30% и повышении эффективности развертывания рабочей нагрузки в крупномасштабных корпоративных средах.

Динамика глобального рынка облачной миграции

Ключевой драйвер рынка: растущие инициативы по цифровой трансформации предприятий

Организации во всем мире ускоряют стратегии цифровой трансформации для повышения операционной эффективности, снижения затрат на инфраструктуру и поддержки быстро развивающихся бизнес-сред. Растущее внедрение искусственного интеллекта, аналитики больших данных, платформ IoT и инструментов удаленного сотрудничества создает высокий спрос на облачные решения для миграции, способные поддерживать масштабируемые и очень гибкие ИТ-экосистемы.

Такие отрасли, как BFSI, здравоохранение, розничная торговля, производство и телекоммуникации, все чаще мигрируют корпоративные приложения и критически важные рабочие нагрузки в облачные среды для улучшения доступности, безопасности и непрерывности бизнеса. Крупные предприятия активно внедряют гибридные и многооблачные стратегии, например, для оптимизации рабочей нагрузки и управления аварийным восстановлением, чтобы уменьшить зависимость от устаревшей инфраструктуры и повысить операционную устойчивость.

Аналогичным образом, МСП все чаще используют облачные платформы для снижения первоначальных расходов на ИТ и упрощения управления инфраструктурой. Реальные проекты по миграции предприятий, проведенные в 2024 году в США и Европе, продемонстрировали экономию эксплуатационных расходов примерно на 25-40% после перехода основных корпоративных приложений из локальных сред на облачные инфраструктурные платформы.

Ключевые ограничения/вызовы: проблемы безопасности данных и сложные миграционные процессы

Несмотря на сильный рост внедрения, организации продолжают сталкиваться с серьезными проблемами, связанными с безопасностью данных, соблюдением нормативных требований и сложностью миграции во время инициатив по преобразованию облаков. Миграция конфиденциальных корпоративных данных и критически важных приложений в облачные среды сопряжена с рисками, связанными с кибератаками, утечками данных, сбоями в обслуживании и нарушениями соответствия, особенно в сильно регулируемых отраслях.

Кроме того, интеграция устаревшей инфраструктуры с современными облачными архитектурами часто требует обширной настройки, обучения персонала и специализированного технического опыта, что увеличивает общие затраты на миграцию и сроки реализации проектов. Риски простоя и проблемы взаимодействия между различными облачными платформами еще больше ограничивают скорость миграции для сложных корпоративных сред.

Исследования отраслевых бенчмаркингов показывают, что крупномасштабные проекты корпоративной облачной миграции могут испытывать сроки реализации, превышающие 12-24 месяца, в зависимости от сложности рабочей нагрузки, в то время как затраты на кибербезопасность и управление соблюдением требований продолжают значительно расти для организаций, работающих в многооблачных средах.

Ключевые возможности рынка: расширение ИИ, Edge Computing и многооблачной инфраструктуры

Быстрое внедрение искусственного интеллекта, периферийных вычислений и передовых аналитических платформ создает значительные возможности для поставщиков облачных миграционных услуг по всему миру. Современным предприятиям все чаще требуются масштабируемые облачные среды, способные поддерживать рабочие нагрузки ИИ, обработку данных в реальном времени и распределенную вычислительную инфраструктуру с улучшенной гибкостью и операционной эффективностью.

Технологические компании и предприятия все чаще внедряют решения для облачной миграции, например, для обучения модели ИИ, краевой аналитики и модернизации облачных приложений, чтобы улучшить масштабируемость вычислений и ускорить цифровые инновации. В производственном и логистическом секторах интеграция систем с поддержкой IoT и периферийных вычислительных платформ стимулирует спрос на гибридные облачные среды, способные поддерживать оперативный интеллект в режиме реального времени.

Кроме того, достижения в области автоматизации, контейнеризации и технологий облачной оркестровки на основе искусственного интеллекта повышают эффективность миграции и снижают сложность развертывания, открывая возможности на рынках умных городов, финансовых услуг, здравоохранения и телекоммуникаций в Азиатско-Тихоокеанском регионе и Северной Америке. Инициативы по корпоративной облачной трансформации, объявленные в течение 2025 года в глобальных технологических компаниях, сообщили об ускорении развертывания приложений примерно на 30-45% после интеграции автоматизированных платформ облачной миграции и оркестровки в корпоративные ИТ-операции.

Глобальный рынок облачной миграции

Рынок сегментирован на основе приложений, развертывания, размера предприятия, типа обслуживания и вертикали конечного пользователя.

- С помощью приложения

На основе приложений рынок облачной миграции подразделяется на управление проектами, управление инфраструктурой, управление безопасностью и соблюдением требований и другие. Сегмент «Управление инфраструктурой» в 2025 году имел наибольшую долю выручки на рынке (около 36,7%), чему способствовало увеличение корпоративного спроса на масштабируемую облачную инфраструктуру, оптимизация рабочей нагрузки и централизованное управление ИТ-ресурсами. Организации все чаще мигрируют устаревшую инфраструктуру в облачные среды для повышения операционной гибкости, снижения затрат на техническое обслуживание и расширения возможностей аварийного восстановления.

Сегмент управления безопасностью и соблюдением прогнозируется самый быстрый рост на уровне 31,4% с 2026 по 2033 год, что обусловлено растущими проблемами кибербезопасности, растущими нормативными требованиями и растущим внедрением безопасных гибридных облачных архитектур в высоко регулируемых отраслях, таких как BFSI и здравоохранение.

- путем развертывания

На основе развертывания рынок облачной миграции сегментирован на публичный, частный и гибридный. В сегменте Public доля выручки на рынке в 2025 году составила 48,9%, что обусловлено более низкими затратами на инфраструктуру, возможностями быстрого развертывания и растущим внедрением облачных корпоративных приложений среди МСП и крупных предприятий. Публичные облачные платформы все чаще предпочитают масштабируемость, удаленную доступность и снижение операционной сложности ИТ.

Сегмент Hybrid, по прогнозам, продемонстрирует самый быстрый рост на уровне 32,6% с 2026 по 2033 год, что обусловлено растущим спросом предприятий на гибкие ИТ-среды, сочетающие локальную инфраструктуру с возможностями государственного и частного облака. Растущее внимание к оптимизации рабочей нагрузки, кибербезопасности и соблюдению нормативных требований ускоряет внедрение гибридных облаков во всем мире.

- Размер предприятия

Исходя из размера предприятия, рынок облачной миграции сегментирован на малые и средние предприятия (МСП) и крупные предприятия. Сегмент крупных предприятий в 2025 году имел наибольшую долю доходов на рынке, составившую около 67,3%, что обусловлено значительными инвестициями в цифровую трансформацию, модернизацию облачных приложений и проекты миграции инфраструктуры в масштабах всего предприятия. Крупные организации все чаще используют многооблачные среды для повышения операционной устойчивости и глобальной масштабируемости.

Сегмент малых и средних предприятий (МСП), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 30,8% с 2026 по 2033 год, что обусловлено растущей осведомленностью об оптимизации затрат на облачные услуги, повышением доступности облачных услуг на основе подписки и растущим спросом на решения для удаленной совместной работы и масштабируемой ИТ-инфраструктуры.

- По видам услуг

По типу сервиса рынок облачной миграции подразделяется на платформу как услугу (PaaS), инфраструктуру как услугу (IaaS) и программное обеспечение как услугу (SaaS). Сегмент «Инфраструктура как услуга» (IaaS) занимал самую большую долю рынка в 42,5% в 2025 году, чему способствовало увеличение миграции корпоративных центров обработки данных, виртуальных серверов и инфраструктуры хранения данных в масштабируемые облачные среды. Решения IaaS широко используются для обеспечения гибкости, снижения требований к капитальным затратам и эффективного управления ресурсами.

Сегмент «Платформа как услуга» (PaaS), по прогнозам, продемонстрирует самый быстрый рост на уровне 33,1% с 2026 по 2033 год, что обусловлено растущим спросом на разработку облачных приложений, платформы интеграции ИИ и контейнерные среды развертывания, поддерживающие быстрые инновации в программном обеспечении и инициативы по модернизации предприятий.

- Конечный пользователь Vertical

На основе вертикали конечных пользователей рынок облачной миграции сегментирован на банковские финансовые услуги и страхование, здравоохранение, розничную торговлю, правительство, ИТ и телекоммуникации, производство и другие вертикали конечных пользователей. Сегмент ИТ и телекоммуникаций имел самую большую долю доходов на рынке примерно 29,8% в 2025 году, что обусловлено растущим спросом на масштабируемую облачную инфраструктуру, обработку больших объемов данных и развертывание сетевых и коммуникационных платформ на основе ИИ. Телекоммуникационные провайдеры и технологические компании быстро модернизируют инфраструктуру для поддержки 5G, периферийных вычислений и облачных операций.

Сегмент здравоохранения, по прогнозам, будет демонстрировать самый быстрый рост на уровне 32,2% с 2026 по 2033 год, что обусловлено растущим внедрением цифровых платформ здравоохранения, электронных медицинских записей, телемедицинских решений и аналитики здравоохранения на основе искусственного интеллекта, требующей безопасных и масштабируемых облачных сред.

глобальныйРегиональный анализ рынка облачной миграции

Североамериканский рынок облачной миграции

Северная Америка доминировала на рынке облачной миграции с самой большой долей доходов в 41,6% в 2025 году, чему способствовало активное внедрение облачных технологий, быстрые инициативы по цифровой трансформации и увеличение инвестиций в модернизацию ИТ-инфраструктуры на основе ИИ. Организации по всему региону уделяют большое внимание масштабируемым облачным средам, кибербезопасности и решениям для обеспечения непрерывности бизнеса, чтобы повысить оперативность и снизить затраты на инфраструктуру. Широкое присутствие ведущих поставщиков облачных услуг, развитая инфраструктура центров обработки данных и широкое внедрение гибридных и многооблачных архитектур еще больше укрепляют рост регионального рынка на предприятиях всех размеров.

Обзор рынка облачной миграции США

Рынок облачной миграции в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало увеличение миграции корпоративных приложений, рабочих нагрузок и центров обработки данных в общедоступные и гибридные облачные среды. Организации быстро внедряют облачные технологии для поддержки приложений ИИ, удаленной совместной работы и передовых аналитических платформ. Растущий спрос на масштабируемую инфраструктуру в сочетании с сильными инвестициями в технологии кибербезопасности и автоматизации значительно ускоряет облачную миграцию в секторах BFSI, здравоохранения, розничной торговли и ИТ.

Европейский рынок облачной миграции

Ожидается, что европейский рынок облачной миграции будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, в основном за счет роста инициатив по цифровизации, увеличения спроса на безопасную облачную инфраструктуру и строгих правил защиты данных по всему региону. Европейские предприятия все чаще принимают гибридные облачные стратегии для повышения операционной гибкости при сохранении соответствия нормативным требованиям и суверенитета данных. Расширение интеллектуального производства, инициатив Industry 4.0 и бизнес-приложений на основе ИИ еще больше стимулирует внедрение облачной миграции в нескольких отраслях.

Обзор рынка облачной миграции в Великобритании

Ожидается, что рынок облачной миграции в Великобритании будет демонстрировать сильный рост с 2026 по 2033 год, что обусловлено растущим внедрением удаленных рабочих сред, облачных бизнес-приложений и стратегий цифровой трансформации среди предприятий. Организации все чаще инвестируют в гибридные облачные и кибербезопасные решения для повышения устойчивости бизнеса и операционной эффективности. Кроме того, передовая экосистема финансовых услуг страны и растущие инвестиции в инфраструктуру ИИ поддерживают быстрое внедрение облачной миграции.

Обзор рынка облачной миграции Германии

Ожидается, что рынок облачной миграции в Германии будет значительно расти с 2026 по 2033 год, чему будет способствовать растущая цифровизация промышленности, растущее внедрение технологий Индустрии 4.0 и сильный акцент на безопасную модернизацию корпоративных ИТ. Немецкие предприятия быстро внедряют облачную инфраструктуру для поддержки автоматизации производства, аналитики на основе искусственного интеллекта и систем оперативного управления в режиме реального времени. Растущие инвестиции в частные и гибридные облачные среды способствуют дальнейшему расширению рынка в промышленном и автомобильном секторах.

Азиатско-Тихоокеанский рынок облачной миграции

Ожидается, что на рынке облачной миграции Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой цифровой трансформацией, увеличением проникновения Интернета и расширением инвестиций в облачную инфраструктуру в Китае, Индии, Японии и Юго-Восточной Азии. Предприятия по всему региону все чаще используют облачные решения для повышения масштабируемости, операционной гибкости и возможностей взаимодействия с клиентами. Правительственные инициативы, способствующие развитию цифровой экономики и умной инфраструктуры, еще больше ускоряют внедрение облачной миграции.

Японский рынок облачной миграции

Ожидается, что рынок облачной миграции в Японии будет расти с 2026 по 2033 год из-за растущих инициатив по модернизации предприятий, растущего внедрения бизнес-платформ на базе ИИ и растущего спроса на безопасную облачную инфраструктуру. Японские предприятия все чаще переводят устаревшие системы в облачные среды для повышения операционной эффективности и поддержки удаленного управления персоналом. Акцент страны на передовых цифровых технологиях и автоматизации еще больше усиливает спрос на облачную миграцию в секторах финансовых услуг, производства и здравоохранения.

Китайский рынок облачной миграции

Китайский рынок облачной миграции составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой цифровизацией предприятий, сильной государственной поддержкой инфраструктуры облачных вычислений и расширением внедрения технологий ИИ и больших данных. Китай продолжает наблюдать масштабную миграцию корпоративных приложений и платформ данных в отечественные облачные среды для повышения масштабируемости и операционной эффективности. Быстрое расширение электронной коммерции, финтеха, телекоммуникаций и интеллектуальных производственных отраслей значительно стимулирует рост рынка по всей стране.

Доля глобального рынка облачной миграции

Индустрия облачной миграции в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Accenture (Ирландия)

Amazon Web Services, Inc. (США)

Cisco Systems, Inc. (США)

• Cognizant (США)

DXC Technology Company (США)

Evolve IP, LLC. (США)

• Google LLC (США)

• IBM (США)

• Microsoft (США)

• Oracle (США)

ТЕХНОЛОГИЯ РАКСПЕССА (США)

• Flexera (США)

Tech Mahindra Limited (Индия)

VMware, Inc. (США)

WSM International (США)

OpenStack Foundation (США)

RiverMeadow Software, Inc. (США)

Zerto Ltd. (Израиль)

• Информатика (США)

NTT DATA Corporation. (Япония)

Software AG (Германия)

• Broadcom (США)

Последние события на глобальном рынке облачной миграции

- В декабре 2024 года Capgemini завершила приобретение Syniti, американского поставщика программного обеспечения и услуг для управления корпоративными данными, для усиления возможностей облачной миграции и преобразования SAP. Приобретение расширяет опыт Capgemini в области миграции данных, управления и управления качеством для крупномасштабных проектов модернизации SAP S/4HANA. Ожидается, что это стратегическое развитие повысит эффективность цифровой трансформации предприятий, одновременно расширяя передовые услуги облачной миграции и модернизации данных для глобальных клиентов.

- В марте 2024 года Accenture заключила партнерское соглашение с Microsoft о запуске облачной фабрики по модернизации и миграции в правительстве Microsoft Azure. Интегрированная платформа призвана помочь правительственным учреждениям и оборонным партнерам безопасно перемещать рабочие нагрузки из устаревших ИТ-сред при соблюдении строгих требований к кибербезопасности и соблюдению нормативных требований. Это сотрудничество укрепляет возможности безопасного внедрения облачных технологий и поддерживает растущий спрос на решения для модернизации облачных технологий, ориентированные на правительство, во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ОБЛАЧНОЙ МИГРАЦИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ОБЛАЧНОЙ МИГРАЦИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

4.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

4.2 ПОСЛЕ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

4.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

4.4 ВЛИЯНИЕ НА ЦЕНУ

4.5 ВОЗДЕЙСТВИЕ НА СПРОС

4.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.7 ЗАКЛЮЧЕНИЕ

5 КРАТКОЕ ОПИСАНИЕ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 ФАЗЫ МИГРАЦИИ

6.1.1 ОТКРЫТИЕ

6.1.2 ОЦЕНКА И ПЛАНИРОВАНИЕ

6.1.3 МИГРАЦИЯ И ТЕСТИРОВАНИЕ

6.1.4 РАЗВЕРТЫВАНИЕ

6.1.5 МОНИТОРИНГ И ОБСЛУЖИВАНИЕ

6.2 НОРМАТИВНЫЕ ПОСЛЕДСТВИЯ

6.2.1 СТАНДАРТ БЕЗОПАСНОСТИ ДАННЫХ ИНДУСТРИИ ПЛАТЕЖНЫХ КАРТ (PCI DSS)

6.2.2 ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ УПРАВЛЕНИИ ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТЬЮ (FISMA)

6.2.3 МЕЖДУНАРОДНАЯ ОРГАНИЗАЦИЯ ПО СТАНДАРТИЗАЦИИ/МЕЖДУНАРОДНАЯ ЭЛЕКТРОТЕХНИЧЕСКАЯ КОМИССИЯ 27018 (ИСО/МЭК 27018)

6.3 ТИПЫ МИГРАЦИИ В ОБЛАКО

6.3.1 МИГРАЦИЯ ИНФРАСТРУКТУРЫ

6.3.2 МИГРАЦИЯ ДАННЫХ

6.3.3 МИГРАЦИЯ ПЛАТФОРМЫ

6.3.4 МИГРАЦИЯ ПРИЛОЖЕНИЙ

7 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, ПО РАЗВЕРТЫВАНИЮ

7.1 ОБЗОР

7.2 ОБЩЕСТВЕННОСТЬ

7.3 ЧАСТНЫЙ

7.4 ГИБРИД

8 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, ПО ТИПУ

8.1 ОБЗОР

8.2 ПОДЪЕМ И СДВИГ

8.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

8.4 РЕФАКТОРИНГ

8.5 ПЕРЕПЛАТФОРМИНГ

8.6 ДРУГИЕ

9 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ ПО ТИПУ УСЛУГИ

9.1 ОБЗОР

9.2 АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

9.3 ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

9.4 ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

9.5 DEVOPS

9.6 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

9.7 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.8 УПРАВЛЯЕМЫЕ УСЛУГИ

10 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, ПО ПРИЛОЖЕНИЮ

10.1 ОБЗОР

10.2 ПРОЕКЦИЯ

10.3 УПРАВЛЕНИЕ ИНФРАСТРУКТУРОЙ

10.4 УПРАВЛЕНИЕ БЕЗОПАСНОСТЬЮ И СООТВЕТСТВИЕМ ТРЕБОВАНИЯМ

10.5 ДРУГИЕ

11 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

11.1 ОБЗОР

11.2 МАЛЫЕ И СРЕДНИЕ РАЗМЕРЫ

11.3 КРУПНОЕ ПРЕДПРИЯТИЕ

12 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, ПО ВЕРТИКАЛЯМ

12.1 ОБЗОР

12.2 БФСИ

12.2.1 ПО УСЛУГАМ

12.2.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.2.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.2.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.2.1.4.DEVOPS

12.2.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.2.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.2.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.3 ЗДРАВООХРАНЕНИЕ И НАУКИ О ЖИЗНИ

12.3.1 ПО УСЛУГАМ

12.3.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.3.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.3.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.3.1.4.DEVOPS

12.3.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.3.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.3.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.4 РОЗНИЧНАЯ ТОРГОВЛЯ

12.4.1 ПО УСЛУГАМ

12.4.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.4.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.4.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.4.1.4.DEVOPS

12.4.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.4.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.4.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.5 ПРАВИТЕЛЬСТВО И ГОСУДАРСТВЕННЫЙ СЕКТОР

12.5.1 ПО УСЛУГАМ

12.5.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.5.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.5.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.5.1.4.DEVOPS

12.5.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.5.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.5.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.6 СМИ И РАЗВЛЕЧЕНИЯ

12.6.1 ПО УСЛУГАМ

12.6.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.6.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.6.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.6.1.4.DEVOPS

12.6.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.6.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.6.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.7 ПОТРЕБИТЕЛЬСКИЕ ТОВАРЫ И РОЗНИЧНАЯ ТОРГОВЛЯ

12.7.1 ПО УСЛУГАМ

12.7.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.7.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.7.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.7.1.4.DEVOPS

12.7.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.7.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.7.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.8 ИТ И ТЕЛЕКОММУНИКАЦИИ

12.8.1 ПО УСЛУГАМ

12.8.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.8.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.8.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.8.1.4.DEVOPS

12.8.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.8.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.8.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.9 ПРОИЗВОДСТВО

12.9.1 ПО УСЛУГАМ

12.9.1.1. АВТОМАТИЗАЦИЯ И ИНТЕГРАЦИЯ

12.9.1.2. ВОССТАНОВЛЕНИЕ ПОСЛЕ АВАРИИ

12.9.1.3. ХОСТИНГ И МОНИТОРИНГ ПРИЛОЖЕНИЙ

12.9.1.4.DEVOPS

12.9.1.5. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.9.1.6. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.9.1.7. УПРАВЛЯЕМЫЕ УСЛУГИ

12.1 ДРУГИЕ

13 МИРОВОЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, ПО РЕГИОНАМ

13.1 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1.1 СЕВЕРНАЯ АМЕРИКА

13.1.1.1. США

13.1.1.2.КАНАДА

13.1.1.3.МЕКСИКА

13.1.2 ЕВРОПА

13.1.2.1. ГЕРМАНИЯ

13.1.2.2.ФРАНЦИЯ

13.1.2.3.Великобритания

13.1.2.4.ИТАЛИЯ

13.1.2.5.ИСПАНИЯ

13.1.2.6.РОССИЯ

13.1.2.7. ТУРЦИЯ

13.1.2.8.БЕЛЬГИЯ

13.1.2.9. НИДЕРЛАНДЫ

13.1.2.10. ШВЕЙЦАРИЯ

13.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

13.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.1.3.1. ЯПОНИЯ

13.1.3.2.КИТАЙ

13.1.3.3. ЮЖНАЯ КОРЕЯ

13.1.3.4. ТАЙВАНЬ

13.1.3.5. ИНДИЯ

13.1.3.6.АВСТРАЛИЯ

13.1.3.7. СИНГАПУР

13.1.3.8.ТАИЛАНД

13.1.3.9. МАЛАЙЗИЯ

13.1.3.10. ИНДОНЕЗИЯ

13.1.3.11. ФИЛИППИНЫ

13.1.3.12. ГРУЗИЯ

13.1.3.13.УЗБЕКИСТАН

13.1.3.14.ТУРКМЕНИСТАН

13.1.3.15.КАЗАХСТ

13.1.3.16. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.1.4 ЮЖНАЯ АМЕРИКА

13.1.4.1. БРАЗИЛИЯ

13.1.4.2. АРГЕНТИНА

13.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.1.5.1. ЮЖНАЯ АФРИКА

13.1.5.2. ОАЭ

13.1.5.3. САУДОВСКАЯ АРАВИЯ

13.1.5.4.ЕГИПЕТ

13.1.5.5. ИЗРАИЛЬ

13.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, СТРАТЕГИЯ КОМПАНИИ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 МИРОВОЙ РЫНОК ОБЛАЧНОЙ МИГРАЦИИ, ПРОФИЛЬ КОМПАНИИ

15.1 КОРПОРАЦИЯ IBM

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 HUAWEI TECHNOLOGIES CO. LTD.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 СИСТЕМЫ CISCO

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 NTT DATA, INC.

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 Бьюкенен Технологии

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 Опенстэк

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 VIRTUSTREAM

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 РИВЕРМЕДОУ СОФТВЭР, ИНК.

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 ИНФОРМАТИКА

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 WSM МЕЖДУНАРОДНЫЙ

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 ЗЕРТО

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ DXC

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 ВМАРЕ

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 RACKSPACE US, INC.

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 Дерево разума

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 QBURST

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 МАЙКРОСОФТ

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 ГУГЛ

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 AMAZON WEB SERVICES, INC.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ВИРТУСА

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 АКЦЕНЧУР

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.21.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ УЧИТЫВАЕТСЯ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

16 ЗАКЛЮЧЕНИЕ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.