Global Cloud Storage Market

Размер рынка в млрд долларов США

CAGR :

%

USD

650.91 Million

USD

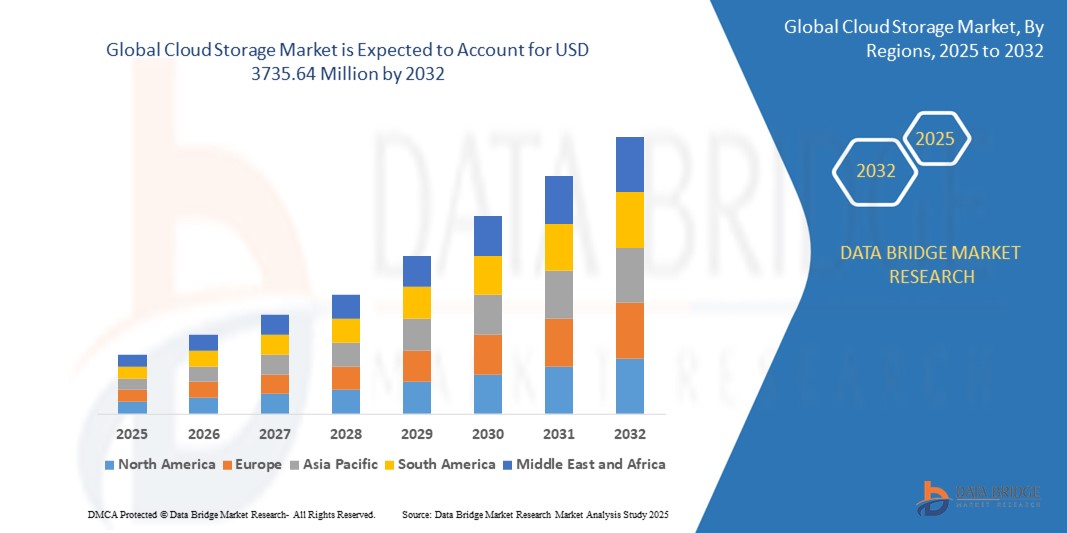

3,735.64 Million

2024

2032

USD

650.91 Million

USD

3,735.64 Million

2024

2032

| 2025 –2032 | |

| USD 650.91 Million | |

| USD 3,735.64 Million | |

| % | |

|

Глобальный рынок облачных хранилищ по типу (объектное хранилище, файловое хранилище и блочное хранилище), типу компонента (решения и услуги), развертыванию (частное, публичное и гибридное), корпоративным услугам (МСП и крупные предприятия), применению (интерфейсная и внутренняя части), конечному пользователю (бизнес-финансовые учреждения, розничная торговля и потребительские товары, здравоохранение и науки о жизни, СМИ и развлечения, ИТ и телекоммуникации, производство, государственный и общественный сектор, энергетика и коммунальные услуги и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка облачных хранилищ

- Объем мирового рынка облачных хранилищ в 2024 году оценивался в 650,91 млн долларов США , а к 2032 году , как ожидается, он достигнет 3735,64 млн долларов США при среднегодовом темпе роста 24,41% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим внедрением облачных решений, распространением технологий, основанных на данных, и растущей потребностью в масштабируемых и экономически эффективных решениях для хранения данных в различных отраслях.

- Растущий спрос на безопасное, гибкое и доступное хранилище данных в сочетании с достижениями в области искусственного интеллекта, машинного обучения и аналитики больших данных позиционирует облачное хранилище как важнейший компонент современной цифровой инфраструктуры, значительно стимулируя развитие отрасли.

Анализ рынка облачных хранилищ

- Решения для облачного хранения данных, обеспечивающие масштабируемое и удаленное хранение данных с доступом через Интернет, становятся все более неотъемлемой частью корпоративных ИТ-стратегий и инициатив цифровой трансформации благодаря своей экономической эффективности, гибкости и бесшовной интеграции с современными приложениями.

- Растущий спрос на облачное хранилище обусловлен увеличением объема генерируемых данных, более широким внедрением гибридных и многооблачных стратегий, а также потребностью в улучшении безопасности данных и возможностей аварийного восстановления.

- Северная Америка доминировала на рынке облачных хранилищ с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено ранним внедрением облачных технологий, высокими инвестициями в цифровую инфраструктуру и присутствием крупных игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать быстрая цифровизация, рост проникновения Интернета и увеличение инвестиций в облачную инфраструктуру в таких странах, как Китай, Индия и Япония.

- Сегмент объектных хранилищ занял наибольшую долю рынка (42,5%) в 2024 году благодаря масштабируемости, экономической эффективности и пригодности для работы с неструктурированными данными, такими как мультимедиа, резервные копии и архивные данные. Совместимость с аналитикой больших данных и рабочими нагрузками ИИ дополнительно стимулирует его внедрение.

Область отчета и сегментация рынка облачных хранилищ

|

Атрибуты |

Ключевые аспекты рынка облачных хранилищ |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка облачных хранилищ

«Растущая интеграция ИИ и аналитики больших данных»

- На мировом рынке облачных хранилищ наблюдается заметная тенденция к интеграции искусственного интеллекта (ИИ) и аналитики больших данных.

- Эти технологии обеспечивают расширенную обработку и анализ данных, обеспечивая более глубокое понимание закономерностей использования данных, оптимизацию хранения и прогнозное распределение ресурсов.

- Решения для облачного хранения данных на базе искусственного интеллекта упрощают проактивное управление, выявляя потенциальные узкие места в системе хранения данных или риски безопасности до того, как они перерастут в серьезную проблему.

- Например, несколько поставщиков разрабатывают платформы на базе искусственного интеллекта, которые анализируют шаблоны доступа к данным для оптимизации распределения хранилища или предлагают персонализированные модели ценообразования на основе тенденций использования.

- Эта тенденция повышает ценность облачных систем хранения данных, делая их более привлекательными как для предприятий, так и для индивидуальных пользователей.

- Алгоритмы ИИ могут анализировать огромные наборы данных, включая частоту доступа, типы данных и поведение пользователей, чтобы повысить эффективность хранения и усилить меры безопасности.

Динамика рынка облачных хранилищ

Водитель

«Растущий спрос на масштабируемые и гибкие решения для хранения данных»

- Растущий спрос на масштабируемые, гибкие и экономичные решения для хранения данных является основным драйвером развития мирового рынка облачных хранилищ.

- Системы облачного хранения данных повышают доступность, предоставляя такие функции, как доступ к данным в режиме реального времени, удобные инструменты для совместной работы и автоматизированное резервное копирование.

- Государственные инициативы, направленные на продвижение цифровой трансформации, особенно в таких регионах, как Северная Америка, которая доминирует на рынке, способствуют широкому внедрению облачных хранилищ.

- Распространение Интернета вещей и развитие технологии 5G еще больше способствуют расширению приложений облачного хранения данных, обеспечивая более быструю передачу данных и меньшую задержку для услуг в режиме реального времени.

- Предприятия все чаще используют облачное хранилище в качестве стандартного или дополнительного компонента для удовлетворения потребностей в управлении данными и повышения эффективности работы.

Сдержанность/Вызов

«Высокие затраты на внедрение и проблемы безопасности данных»

- Значительные первоначальные инвестиции, необходимые для инфраструктуры облачного хранения данных, включая оборудование, программное обеспечение и интеграцию, могут стать серьезным препятствием для внедрения, особенно для малых и средних предприятий (МСП) на развивающихся рынках.

- Перенос существующих данных на облачные платформы хранения может быть сложным и дорогостоящим.

- Кроме того, серьёзную проблему представляют вопросы безопасности данных и конфиденциальности. Облачные системы хранения собирают и хранят огромные объёмы конфиденциальных данных, что вызывает опасения по поводу потенциальных утечек, несанкционированного доступа и необходимости соблюдения строгих правил защиты данных.

- Разрозненность нормативно-правовой базы в разных странах в отношении хранения, использования и соблюдения требований к данным еще больше усложняет работу глобальных поставщиков услуг.

- Эти факторы могут отпугнуть потенциальных пользователей и ограничить расширение рынка, особенно в таких регионах, как Азиатско-Тихоокеанский регион, который является самым быстрорастущим рынком, где чувствительность к затратам и осведомленность о конфиденциальности данных являются важными факторами.

Рынок облачных хранилищ: сфера применения

Рынок сегментирован по типу, типу компонента, развертыванию, корпоративным сервисам, применению и конечному пользователю.

- По типу

По типу рынок сегментируется на объектные хранилища, файловые хранилища и блочные хранилища. Сегмент объектных хранилищ обеспечил наибольшую долю рынка в 42,5% в 2024 году благодаря масштабируемости, экономической эффективности и пригодности для работы с неструктурированными данными, такими как мультимедиа, резервное копирование и архивное хранение. Совместимость с аналитикой больших данных и рабочими нагрузками ИИ дополнительно способствует его внедрению.

Ожидается, что сегмент блочных хранилищ будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря высокой производительности и низкой задержке, что делает его идеальным решением для критически важных приложений, таких как базы данных и системы планирования ресурсов предприятия. Растущий спрос на решения для обработки данных в режиме реального времени и высокоскоростного хранения данных ускоряет его рост.

- По типу компонента

По типу компонентов рынок сегментируется на решения и услуги. Сегмент решений доминировал на рынке с долей выручки 65,5% в 2024 году благодаря широкому внедрению облачных платформ хранения данных, обеспечивающих масштабируемое, безопасное и эффективное управление данными. Предприятия всё чаще используют эти решения для резервного копирования данных, аварийного восстановления и совместной работы.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста — 18,2% — в период с 2025 по 2032 год, что обусловлено растущим спросом на управляемые услуги, консалтинг и интеграцию для оптимизации развертывания облачных хранилищ. Поскольку компании ищут индивидуальные решения для решения сложных задач хранения данных, поставщики услуг играют важнейшую роль в стимулировании их внедрения.

- По развертыванию

По типу развертывания рынок сегментируется на частное, публичное и гибридное. Сегмент публичного облака занимал наибольшую долю рынка – 58,5% – в 2024 году благодаря своей экономической эффективности, масштабируемости и простоте доступа для компаний любого размера. Доминирование на рынке обусловлено такими крупными поставщиками, как AWS, Microsoft Azure и Google Cloud.

Прогнозируется, что сегмент гибридных облаков будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря сочетанию гибкости публичных облаков с безопасностью и контролем частных облаков. Предприятия всё чаще внедряют гибридные модели, чтобы найти баланс между хранением конфиденциальных данных и экономичной масштабируемостью, особенно в регулируемых отраслях.

- Корпоративные услуги

В зависимости от размера предприятий рынок сегментируется на малые и средние предприятия (МСП) и крупные предприятия. На сегмент крупных предприятий пришлась наибольшая доля выручки в 2024 году — 62,5%, что обусловлено значительными инвестициями в облачную инфраструктуру для поддержки сложных операций, аналитики данных и инициатив цифровой трансформации.

Ожидается, что сегмент малого и среднего бизнеса продемонстрирует самые высокие темпы роста — 20,1% в период с 2025 по 2032 год, что обусловлено доступностью и доступностью облачных решений для хранения данных. Малые и средние предприятия всё чаще используют облачные хранилища для повышения операционной эффективности, снижения ИТ-расходов и конкуренции с более крупными игроками.

- По применению

По области применения рынок сегментируется на front-end и back-end. Наибольшая доля выручки в 2024 году пришлась на сегмент back-end приложений — 60,5%. Это обусловлено его важнейшей ролью в хранении данных, резервном копировании и аварийном восстановлении корпоративных систем, обеспечивая непрерывность бизнеса и безопасность данных.

Ожидается, что сегмент front-end приложений будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на удобные облачные приложения, такие как инструменты для совместной работы, системы управления контентом и клиентские платформы. Интеграция искусственного интеллекта и аналитики в реальном времени дополнительно способствует внедрению front-end приложений.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на следующие сферы: бизнес-финансирование, розничная торговля и потребительские товары, здравоохранение и науки о жизни, СМИ и развлечения, ИТ и телекоммуникации, производство, государственный сектор, энергетика и коммунальные услуги и другие. Сегмент бизнес-финансирования, финансов и инвестиций, доминировал на рынке с долей выручки 28,5% в 2024 году, что обусловлено потребностью сектора в безопасных масштабируемых решениях для хранения данных для управления конфиденциальными финансовыми данными и соблюдения нормативных требований.

Ожидается, что сектор здравоохранения и биологических наук будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение облачных хранилищ для управления электронными медицинскими картами, данными медицинской визуализации и исследований. Акцент в секторе на безопасности данных, совместимости и доступе в режиме реального времени обуславливает спрос на передовые облачные решения.

Региональный анализ рынка облачных хранилищ

- Северная Америка доминировала на рынке облачных хранилищ с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено ранним внедрением облачных технологий, высокими инвестициями в цифровую инфраструктуру и присутствием крупных игроков отрасли.

- Предприятия отдают приоритет облачному хранилищу из-за масштабируемости, безопасности данных и экономической эффективности, особенно в регионах с развитыми цифровыми экосистемами и разнообразными бизнес-потребностями.

- Рост обусловлен достижениями в технологиях хранения данных, включая объектное, файловое и блочное хранение, а также растущим спросом на гибридные и многооблачные развертывания как в малых, так и в крупных предприятиях.

Обзор рынка облачных хранилищ в США

Рынок облачных хранилищ данных в США занял наибольшую долю выручки в Северной Америке (81%) в 2024 году благодаря высокому спросу на облачные решения в таких отраслях, как бизнес-финансирование, финансовые услуги, ИТ и здравоохранение. Тенденция к цифровой трансформации в сочетании с растущим пониманием требований безопасности данных и соответствия нормативным требованиям стимулирует расширение рынка. Внедрение гибридных облачных моделей и рост инвестиций в решения для хранения данных на базе искусственного интеллекта дополняют как корпоративный, так и потребительский сегменты.

Обзор европейского рынка облачных хранилищ

Ожидается, что рынок облачных хранилищ в Европе продемонстрирует значительный рост, чему будут способствовать строгие правила конфиденциальности данных, такие как GDPR, и растущий спрос на безопасные и масштабируемые решения для хранения данных. Предприятия ищут облачные хранилища для повышения доступности данных и повышения операционной эффективности. Рост заметен как в сфере публичных, так и гибридных облачных хранилищ, причем такие страны, как Германия и Франция, демонстрируют значительное внедрение облачных хранилищ благодаря инициативам по цифровизации и наличию надежной ИТ-инфраструктуры.

Обзор рынка облачных хранилищ в Великобритании

Ожидается, что рынок облачных хранилищ в Великобритании будет демонстрировать быстрый рост, обусловленный спросом на гибкое и безопасное хранение данных в городских деловых центрах. Повышенное внимание к цифровой трансформации и растущая осведомленность об облачных решениях для резервного копирования и аварийного восстановления способствуют их внедрению. Меняющиеся правила, касающиеся суверенитета данных и кибербезопасности, влияют на решения предприятий, обеспечивая баланс между производительностью и соответствием требованиям.

Обзор рынка облачных хранилищ в Германии

Ожидается, что рынок облачных хранилищ в Германии будет стремительно расти благодаря развитой технологической экосистеме и высокому вниманию предприятий к эффективности и безопасности данных. Немецкие компании предпочитают облачные решения, обеспечивающие бесшовную интеграцию с существующими ИТ-системами и способствующие экономии операционных расходов. Интеграция облачных хранилищ в таких отраслях, как обрабатывающая промышленность и автомобилестроение, способствует устойчивому росту рынка.

Обзор рынка облачных хранилищ в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста благодаря стремительной цифровизации, расширению ИТ-инфраструктуры и растущему внедрению облачных решений в таких странах, как Китай, Индия и Япония. Повышение осведомлённости о масштабируемости данных, безопасности и экономической эффективности стимулирует спрос в секторах BFSI, розничной торговли и ИТ. Государственные инициативы, способствующие развитию цифровой экономики и умных городов, дополнительно стимулируют использование передовых облачных решений для хранения данных.

Обзор рынка облачных хранилищ в Японии

Ожидается, что рынок облачных хранилищ в Японии будет демонстрировать быстрый рост благодаря высокому спросу потребителей на высококачественные и безопасные облачные решения, повышающие операционную эффективность и управление данными. Присутствие крупных поставщиков технологий и интеграция облачных хранилищ в корпоративные ИТ-системы ускоряют проникновение на рынок. Растущий интерес к гибридным облачным решениям и аналитике на основе искусственного интеллекта также способствует росту.

Обзор рынка облачных хранилищ в Китае

Китай занимает наибольшую долю на рынке облачных хранилищ данных в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, рост проникновения интернета и растущий спрос на масштабируемые решения для хранения данных. Развивающаяся цифровая экономика страны и ориентация на интеллектуальные технологии способствуют внедрению облачных хранилищ в таких отраслях, как розничная торговля, производство и государственный сектор. Наличие крупных отечественных поставщиков облачных услуг и конкурентоспособные цены повышают доступность рынка.

Доля рынка облачных хранилищ

Лидерами отрасли облачного хранения данных являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Microsoft (США)

- IBM (США)

- Oracle (США)

- MongoDB, Inc. (США)

- Rohde & Schwarz (Германия)

- Hewlett-Packard (США)

- Dell (США)

- Атлантический (США)

- VMware (США)

- Cisco Systems, Inc. (США)

- DataDirect Networks (США)

- Swisslog Holding AG (Швейцария)

- Mecalux, SA (Испания)

- KNAPP AG (Австрия)

- Dematic (США)

- Verizon Terremark (США)

Каковы последние события на мировом рынке облачных хранилищ?

- В октябре 2023 года BT и Google Cloud объявили о стратегическом партнерстве для продвижения инноваций в области кибербезопасности. В рамках этого сотрудничества BT стала партнером по предоставлению управляемых услуг для Autonomic Security Operations (ASO) от Google, используя Google Chronicle для улучшения возможностей обнаружения угроз и реагирования на них. Партнерство объединяет аналитику безопасности Google Cloud на основе искусственного интеллекта с опытом BT в области управляемых услуг безопасности, предоставляя корпоративным клиентам передовые решения в области кибербезопасности.

- В сентябре 2023 года Amazon Web Services (AWS) представил новую функцию для Amazon FSx для файлового сервера Windows, позволяющую пользователям регулировать уровни IOPS независимо от емкости хранилища. Это улучшение обеспечивает большую гибкость, позволяя организациям оптимизировать производительность в зависимости от требований рабочей нагрузки. Обновление поддерживает конфигурации с более высоким уровнем IOPS, улучшая отклик файловой системы при сохранении экономической эффективности. Теперь пользователи могут точно настраивать пропускную способность и задержку, не изменяя распределение хранилища.

- В сентябре 2023 года Alibaba Cloud и Astra Tech подписали Меморандум о взаимопонимании (MoU) по интеграции решения Alibaba Cloud для тестирования мобильных приложений Enterprise Mobile Application Studio (EMAS) в Botim, который постепенно превращается в ультрасовременное приложение. Целью этого сотрудничества является улучшение пользовательского опыта за счёт повышения производительности, надёжности и бесперебойной работы приложения. EMAS будет поддерживать VoIP-звонки и качество видео, обеспечивая круглосуточное обнаружение рисков сбоев приложений, проблем совместимости и производительности. Партнёрство основано на текущем использовании Botim сервисов Alibaba Cloud, включая Elastic Compute Service (ECS), хранилище данных, сетевые функции и базы данных.

- В августе 2023 года Google Cloud представила Parallelstore — параллельную файловую систему, разработанную для оптимизации рабочих нагрузок искусственного интеллекта/машинного обучения и высокопроизводительных вычислений (HPC). Это решение предотвращает ненужное использование ресурсов графических процессоров, обеспечивая постоянную доступность данных и устраняя задержки, вызванные узкими местами ввода-вывода хранилища. Parallelstore, построенная на архитектуре Intel DAOS, обеспечивает до 6,3-кратное увеличение пропускной способности чтения по сравнению с конкурирующими решениями Lustre Scratch. Она обеспечивает равномерный доступ к хранилищу на всех вычислительных узлах, обеспечивая высокоскоростное извлечение данных для обучения моделей искусственного интеллекта и приложений HPC.

- В марте 2023 года IBM и Wasabi Technologies объявили о стратегическом сотрудничестве, которое позволит предприятиям запускать приложения в любой среде — локально, в облаке или на периферии, — обеспечивая при этом доступ к критически важным бизнес-данным и аналитике в режиме реального времени и экономически эффективно. Футбольный клуб «Бостон Ред Сокс» стал первой организацией, использующей совместные возможности IBM Cloud Satellite® и облачного хранилища Wasabi, повышая доступность данных, безопасность и операционную эффективность. Цель этого партнерства — стимулировать инновации в гибридных облачных средах, поддерживая гибкое и масштабируемое управление данными.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ОБЛАЧНЫХ ХРАНИЛИЩ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПРОГРАММНО-ОПРЕДЕЛЯЕМОЕ ХРАНИЛИЩЕ

5.1.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ НА ОСНОВЕ КОНТЕЙНЕРОВ

5.1.2 ВИРТУАЛИЗИРОВАННОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

5.1.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ГИПЕРКОНВЕРГИРОВАННОЙ ИНФРАСТРУКТУРЫ (HCI)

5.1.4 ДРУГИЕ

5.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.3 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.4 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ КОНКУРЕНТОВ

5.5 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.6 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.7 ПАТЕНТНЫЙ АНАЛИЗ

6 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ, ПО ПРЕДЛОЖЕНИЮ

6.1 ОБЗОР

6.2 РЕШЕНИЯ

6.2.1 Шлюз облачного хранилища

6.2.2 ПЕРВИЧНОЕ ХРАНИЛИЩЕ

6.2.3 РЕЗЕРВНОЕ ХРАНЕНИЕ

6.2.4 АРХИВИРОВАНИЕ ДАННЫХ

6.3 УСЛУГИ

6.3.1 УПРАВЛЯЕМЫЕ УСЛУГИ

6.3.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

6.3.3 ОБЛАЧНАЯ ИНТЕГРАЦИЯ И МИГРАЦИЯ

6.3.4 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

7 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ

7.1 ОБЗОР

7.2 ЧАСТНЫЙ

7.3 ОБЩЕСТВЕННОСТЬ

7.4 ГИБРИД

8 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ ПО РАЗМЕРУ ПРЕДПРИЯТИЙ

8.1 ОБЗОР

8.2 КРУПНОЕ ПРЕДПРИЯТИЕ

8.2.1 ЧАСТНЫЙ

8.2.2 ОБЩЕСТВЕННОСТЬ

8.2.3 ГИБРИД

8.3 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

8.3.1 ЧАСТНЫЙ

8.3.2 ОБЩЕСТВЕННОСТЬ

8.3.3 ГИБРИД

9 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ ПО ТИПУ АРХИТЕКТУРЫ

9.1 ОБЗОР

9.2 УРОВЕНЬ ХРАНЕНИЯ ДАННЫХ

9.3 УРОВЕНЬ УПРАВЛЕНИЯ ДАННЫМИ

9.4 УРОВЕНЬ ОБСЛУЖИВАНИЯ ДАННЫХ

9.5 УРОВЕНЬ ДОСТУПА ПОЛЬЗОВАТЕЛЯ

10 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ ПО МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

10.1 ОБЗОР

10.2 БЕСПЛАТНО/НА ОСНОВЕ РЕКЛАМЫ

10.3 НА ОСНОВЕ ПОДПИСКИ

11 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ, ПО КЛАССАМ ХРАНИЛИЩ

11.1 ОБЗОР

11.2 СТАНДАРТНОЕ ХРАНЕНИЕ

11.3 БЛИЖАЙШЕЕ ХРАНЕНИЕ

11.4 ХРАНЕНИЕ НА ХОЛОДИЛЬНОЙ ЛИНИИ

11.5 ХРАНЕНИЕ АРХИВА

12 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ ПО ПРИЛОЖЕНИЯМ

12.1 ОБЗОР

12.2 НЕПРЕРЫВНОСТЬ БИЗНЕСА

12.2.1 РЕЗЕРВНОЕ КОПИРОВАНИЕ И ВОССТАНОВЛЕНИЕ

12.2.2 АРХИВИРОВАНИЕ ДАННЫХ

12.2.3 ДРУГИЕ

12.3 УПРАВЛЕНИЕ ДАННЫМИ

12.3.1 АНАЛИТИКА БОЛЬШИХ ДАННЫХ

12.3.2 УПРАВЛЕНИЕ ХРАНЕНИЕМ БАЗЫ ДАННЫХ

12.3.3 ДРУГИЕ

12.4 УПРАВЛЕНИЕ ПРИЛОЖЕНИЯМИ

12.4.1 ДОСТАВКА КОНТЕНТА

12.4.2 РАСПРОСТРАНЕНИЕ

12.4.3 ДРУГИЕ

12.5 ДРУГИЕ

13 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

13.1 ОБЗОР

13.2 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ

13.2.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.2.1.1. РЕШЕНИЯ

13.2.1.2.УСЛУГИ

13.3 РОЗНИЧНАЯ ТОРГОВЛЯ И ТОВАРЫ ПОТРЕБИТЕЛЬСКОГО НАРОДА

13.3.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.3.1.1. РЕШЕНИЯ

13.3.1.2.УСЛУГИ

13.4 ТЕЛЕКОММУНИКАЦИИ

13.4.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.4.1.1. РЕШЕНИЯ

13.4.1.2.УСЛУГИ

13.5 ЛИЧНОЕ ИСПОЛЬЗОВАНИЕ

13.5.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.5.1.1. РЕШЕНИЯ

13.5.1.2.УСЛУГИ

13.6 СМИ И РАЗВЛЕЧЕНИЯ

13.6.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.6.1.1. РЕШЕНИЯ

13.6.1.2.УСЛУГИ

13.7 ЗДРАВООХРАНЕНИЕ И НАУКИ О ЖИЗНИ

13.7.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.7.1.1. РЕШЕНИЯ

13.7.1.2.УСЛУГИ

13.8 ПРАВИТЕЛЬСТВО И ГОСУДАРСТВЕННЫЙ СЕКТОР

13.8.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.8.1.1. РЕШЕНИЯ

13.8.1.2.УСЛУГИ

13.9 ПУТЕШЕСТВИЯ И ГОСТЕПРИИМСТВО

13.9.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.9.1.1. РЕШЕНИЯ

13.9.1.2.УСЛУГИ

13.1 ОБРАЗОВАНИЕ

13.10.1 ПУТЕМ ПРЕДЛОЖЕНИЯ

13.10.1.1. РЕШЕНИЯ

13.10.1.2.УСЛУГИ

13.11 ДРУГИЕ

14 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ, ПО РЕГИОНАМ

14.1 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 ФРАНЦИЯ

14.2.3 Великобритания

14.2.4 ИТАЛИЯ

14.2.5 ИСПАНИЯ

14.2.6 РОССИЯ

14.2.7 ТУРЦИЯ

14.2.8 БЕЛЬГИЯ

14.2.9 НИДЕРЛАНДЫ

14.2.10 ШВЕЙЦАРИЯ

14.2.11 НОРВЕГИЯ

14.2.12 ФИНЛЯНДИЯ

14.2.13 ДАНИЯ

14.2.14 ШВЕЦИЯ

14.2.15 ПОЛЬША

14.2.16 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 АВСТРАЛИЯ

14.3.6 НОВАЯ ЗЕЛАНДИЯ

14.3.7 СИНГАПУР

14.3.8 ТАИЛАНД

14.3.9 МАЛАЙЗИЯ

14.3.10 ИНДОНЕЗИЯ

14.3.11 ФИЛИППИНЫ

14.3.12 ТАЙВАНЬ

14.3.13 ВЬЕТНАМ

14.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 ЮЖНАЯ АФРИКА

14.5.2 ЕГИПЕТ

14.5.3 САУДОВСКАЯ АРАВИЯ

14.5.4 ОАЭ

14.5.5 ИЗРАИЛЬ

14.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

14.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

15 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ, СТРАТЕГИЯ КОМПАНИЙ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.6 РАСШИРЕНИЯ

15.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ, SWOT-АНАЛИЗ И DBMR

17 МИРОВОЙ РЫНОК ОБЛАЧНЫХ ХРАНИЛИЩ, ПРОФИЛЬ КОМПАНИИ

17.1 AMAZON WEB SERVICES, INC.

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ОБЛАКО АЛИБАБА

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 DELL INC.

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 DROPBOX

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 IDRIVE

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 IDRIVE

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 МЕГА

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 КОРОБКА

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 PCLOUD

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 EGNYTE, INC.

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 Облако Tencent

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 ФУДЗИТСУ

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 NETAPP

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 GOOGLE INC.

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ХИТАЧИ ВАНАТРА

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 МАСШТАБНОСТЬ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 CITRIX

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 Хуавей

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 КОРПОРАЦИЯ IBM

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 КОРПОРАЦИЯ МАЙКРОСОФТ

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 КОРПОРАЦИЯ ORACLE

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 VMWARE, INC

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 Веснянка

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 RACKSPACE US, INC.

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 ЗАКЛЮЧЕНИЕ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.