Global Coagulation Reagents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.00 Billion

USD

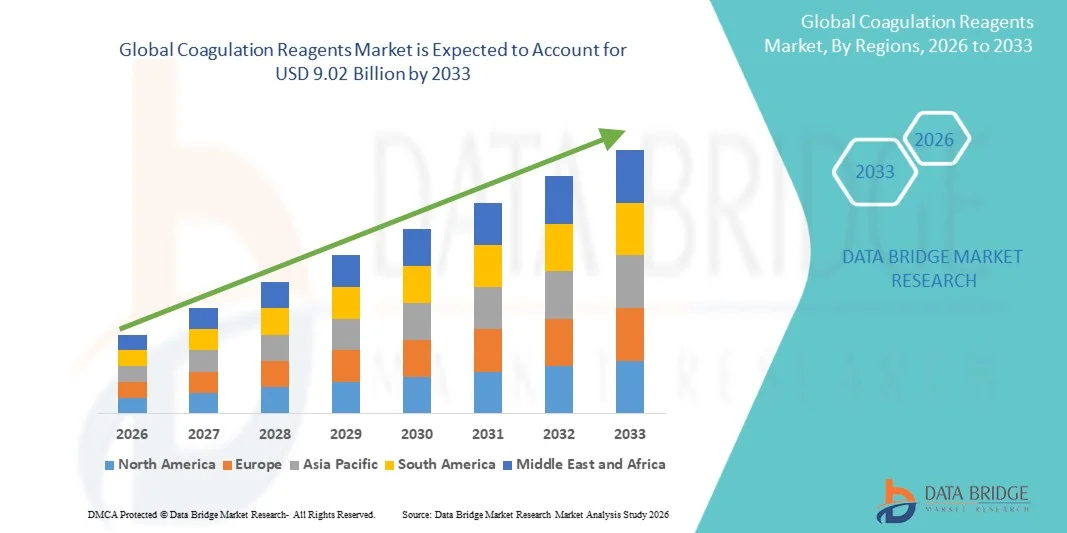

9.02 Billion

2025

2033

USD

4.00 Billion

USD

9.02 Billion

2025

2033

| 2026 –2033 | |

| USD 4.00 Billion | |

| USD 9.02 Billion | |

| % | |

|

Сегментация рынка глобальных коагуляционных реагентов по типу испытаний (APTT, D-Dimer, Фибриноген, Протромбин и другие), технологии (механические, электрохимические, оптические и другие), конечное использование (больницы, научно-исследовательские институты, диагностические центры и другие) - отраслевые тенденции и прогноз до 2033 года

Реагенты коагуляцииОбзор рынка

Мировой рынок коагулянтных реагентов оценивается в$4,00 млрд. в 2025 годуи, по прогнозам, достигнет9,02 млрд долларов к 2033 годуРастущий в aCAGR 10,70% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим спросом на безопасные и реалистичные решения для обучения водителей, быстрыми достижениями в области аппаратного и программного обеспечения для моделирования и расширения приложений в области автомобильных исследований и разработок, обороны и профессионального автоспорта.

Рост числа дорожно-транспортных происшествий во всем мире в сочетании с ужесточением государственных правил обучения водителей и безопасности дорожного движения вынуждает транспортные власти, автошколы и военные организации внедрять передовые технологии моделирования. Симуляторы с фиксированной базой и поддержкой VR / AR заменяют традиционное обучение на дорогах на многих рынках, предлагая экономически эффективные, повторяемые и безрисковые среды для развития навыков и автономной проверки транспортных средств.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке коагуляционных реагентов с самой большой долей дохода в 36,18% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением автоматизированных анализаторов коагуляции и увеличением распространенности сердечно-сосудистых заболеваний и нарушений свертывания крови в регионе.

- Протромбин Тестовый сегмент возглавил рынок с долей 39,46% в 2025 году, что обусловлено его широким использованием в мониторинге антикоагулянтной терапии, оценке нарушений свертываемости крови и рутинной предхирургической оценке свертывания крови.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, что обусловлено ростом расходов на здравоохранение, увеличением распространенности сердечно-сосудистых и связанных с кровью расстройств и расширением сетей диагностических лабораторий в Китае, Индии и Японии.

- Сегмент Optical Technology является самой быстрорастущей технологической категорией, прогнозируемой на 7,1%, что отражает растущий спрос на высокочувствительные, быстрые и автоматизированные решения для коагуляции в клинических лабораториях.

- Сегмент больниц доминирует в категории конечного использования с долей дохода 43,28% в 2025 году, во главе с ростом числа госпитализаций пациентов, увеличением хирургических процедур и растущим спросом на плановый скрининг свертывания крови и экстренное диагностическое тестирование.

- На долю механических технологий приходится 37,84% рынка, которые предпочитают медицинские учреждения и диагностические лаборатории за надежность тестирования, экономичность и широкую совместимость с коагуляционными анализаторами.

- Сегмент протромбина доминировал на рынке с долей 39,46% в 2025 году из-за его широкого использования в мониторинге антикоагулянтной терапии, оценке нарушений свертывания крови и проведении рутинного предхирургического коагуляционного тестирования.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 4 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $9,02 млрд.

- Прогноз CAGR (2026–2033): 10,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка коагуляционных реагентов

|

Атрибуты |

Ключ коагуляционных реагентовОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

F. Hoffmann-La Roche Ltd. |

|

Рыночные возможности |

• Расширение применения автоматизированных и ИИ-интегрированных анализаторов коагуляции • Растущий спрос на коагуляционное тестирование в пунктах неотложной помощи Расширение инфраструктуры здравоохранения и повышение осведомленности о ранней диагностике |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Глобальные тенденции рынка коагуляционных реагентов

Тенденция: растущее применение автоматизированного и высокочувствительного коагуляционного тестирования

Поставщики медицинских услуг и диагностические лаборатории все чаще используют автоматизированные анализаторы коагуляции и высокочувствительные коагуляционные реагенты для повышения точности тестирования, сокращения времени обработки и поддержки крупномасштабных диагностических рабочих процессов. Передовые оптические и электрохимические технологии позволяют быстро выявлять нарушения свертывания, риск тромбоза и эффективность антикоагулянтной терапии. Растущее использование D-Dimer и протромбиновых тестов в неотложной медицине, сердечно-сосудистой помощи и послеоперационном мониторинге еще больше ускоряет спрос на надежные реагентные решения. Кроме того, больницы интегрируют лабораторные системы с поддержкой искусственного интеллекта и цифровые платформы управления данными для оптимизации диагностики коагуляции и повышения точности принятия клинических решений.

Динамика мирового рынка коагуляционных реагентов

Ключевой фактор рынка: увеличение распространенности сердечно-сосудистых и тромбоцитирующих расстройств

Растущее глобальное бремя сердечно-сосудистых заболеваний, тромбоза глубоких вен (ТГВ), эмболии легких, гемофилии и заболеваний печени значительно стимулирует спрос на коагуляционные реагенты. Согласно глобальной статистике здравоохранения, сердечно-сосудистые заболевания ежегодно приводят к миллионам смертей, что увеличивает потребность в регулярном мониторинге коагуляции и антикоагулянтной терапии. Больницы и диагностические лаборатории расширяют возможности коагуляции для поддержки ранней диагностики и мониторинга лечения. Растущее число хирургических процедур и случаев травм также увеличивает использование тестирования APTT, фибриногена и протромбина в медицинских учреждениях. Кроме того, старение населения в Северной Америке, Европе и некоторых частях Азиатско-Тихоокеанского региона способствует повышению заболеваемости нарушениями свертывания крови, создавая устойчивый спрос на передовые диагностические решения для коагуляции.

Ключевое ограничение / проблема: высокая стоимость автоматизированных диагностических систем коагуляции

Основной проблемой на мировом рынке коагуляционных реагентов является высокая стоимость, связанная с передовыми анализаторами коагуляции и автоматизированной лабораторной инфраструктурой. Современные системы требуют значительных инвестиций в закупку анализаторов, калибровку реагентов, техническое обслуживание, интеграцию программного обеспечения и программы обеспечения качества. Небольшие больницы, независимые лаборатории и медицинские учреждения в развивающихся странах часто сталкиваются с бюджетными ограничениями, которые ограничивают внедрение высококачественных технологий коагуляции. Кроме того, поддержание стабильности реагентов, обеспечение логистики холодильных цепей и соблюдение строгих нормативных стандартов увеличивают эксплуатационные расходы для производителей и конечных пользователей.

Растущее внедрение полностью автоматизированных лабораторий коагуляции в развитых системах здравоохранения подчеркивает значительные капитальные затраты, необходимые для современной диагностической инфраструктуры, создавая барьеры для небольших и ограниченных ресурсами поставщиков медицинских услуг.

Ключевая рыночная возможность: расширение точечной и ИИ-интегрированной диагностики коагуляции

Растущее внедрение коагуляционного тестирования в пунктах оказания медицинской помощи открывает значительные возможности для роста игроков рынка. Портативные и быстро тестируемые наборы коагуляционных реагентов набирают популярность в отделениях неотложной помощи, амбулаторных хирургических центрах и домашних медицинских учреждениях благодаря их способности обеспечивать немедленные результаты и поддерживать более быстрые клинические решения. Интегрированные в ИИ коагуляционные платформы также становятся основной инновационной областью, позволяя проводить прогнозную аналитику, автоматическую интерпретацию результатов и оптимизацию рабочих процессов в диагностических лабораториях.

Кроме того, расширение инфраструктуры здравоохранения и повышение осведомленности о раннем обнаружении тромбоза в развивающихся странах, таких как Китай, Индия, Бразилия и страны Юго-Восточной Азии, создают широкие возможности для производителей реагентов. Развитие облачных диагностических систем и технологий оптического тестирования следующего поколения еще больше способствует расширению рынка за счет повышения доступности, эффективности и точности диагностики в децентрализованных средах здравоохранения.

Глобальный рынок коагуляционных реагентов

Рынок коагуляционных реагентов сегментирован на основе типа теста, технологии и конечного использования.

- Тип испытания

На основе тестового типа мировой рынок коагуляционных реагентов сегментирован на APTT, D-Dimer, Fibrinogen, Prothrombin и другие. Сегмент протромбина доминировал на рынке с долей 39,46% в 2025 году из-за его широкого использования в мониторинге антикоагулянтной терапии, оценке нарушений свертывания крови и проведении рутинного предхирургического коагуляционного тестирования. Широкая распространенность сердечно-сосудистых заболеваний, расстройств печени и тромботических состояний значительно увеличила спрос на тестирование протромбина в больницах и диагностических лабораториях. Кроме того, растущее старение населения, растущее число хирургических процедур и растущее внедрение автоматизированных анализаторов коагуляции поддерживают рост сегмента. Медицинские работники все чаще используют протромбиновые реагенты для быстрой и точной оценки коагуляции в условиях неотложной и критической помощи. Кроме того, достижения в области технологий оптического обнаружения и высокочувствительных реагентов повышают эффективность тестирования и клиническую надежность, укрепляя лидирующие позиции этого сегмента на мировом рынке.

Ожидается, что сегмент D-Dimer будет наблюдать самый быстрый CAGR в 7,0% с 2026 по 2033 год, что обусловлено увеличением заболеваемости тромбозом глубоких вен, легочной эмболией и сердечно-сосудистыми осложнениями во всем мире. Растущее использование тестирования D-Dimer в отделениях неотложной помощи и отделениях интенсивной терапии для быстрого скрининга тромбоза ускоряет расширение сегмента. Кроме того, растущая осведомленность о ранней диагностике аномалий свертывания крови в сочетании с растущим спросом на решения для коагуляции в пунктах оказания медицинской помощи поддерживает рост рынка. Интеграция диагностических платформ с поддержкой искусственного интеллекта и автоматизированных лабораторных систем еще больше улучшает время и точность тестирования, поощряя более широкое внедрение реагентов D-Dimer на развитых и развивающихся рынках здравоохранения.

- По технологии

На основе технологий мировой рынок коагуляционных реагентов сегментирован на механический, электрохимический, оптический и другие. Сегмент машиностроения доминировал на рынке с долей 37,84% в 2025 году благодаря высокой надежности тестирования, экономической эффективности и широкому распространению в больницах и диагностических лабораториях. Технологии механического коагуляции широко используются для рутинного скрининга коагуляции и антикоагулянтного мониторинга из-за их эксплуатационной простоты и совместимости с широким спектром анализаторов коагуляции. Растущее число диагностических процедур в сочетании с растущими инвестициями в лабораторную автоматизацию поддерживают постоянный спрос на технологии механической коагуляции. Кроме того, медицинские учреждения предпочитают эти системы для их постоянной производительности, более низких требований к техническому обслуживанию и пригодности для больших объемных диагностических рабочих процессов. Широкое внедрение в средних лабораториях и на развивающихся рынках здравоохранения еще больше укрепляет доминирование сегмента механических технологий во всем мире.

Ожидается, что в сегменте Optical будет зарегистрирован самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на высокочувствительные и быстрые решения для тестирования свертывания. Оптические технологии обеспечивают повышенную точность, более высокую скорость обработки и улучшенные возможности автоматизации, что делает их все более предпочтительными в передовых диагностических лабораториях и исследовательских учреждениях. Растущее внедрение полностью автоматизированных анализаторов коагуляции, интеграция с диагностическими системами на основе ИИ и растущий спрос на точную диагностику ускоряют рост этого сегмента. Кроме того, технологические достижения в системах фотометрического обнаружения и все более широкое использование оптического коагуляционного тестирования в области критической помощи и экстренной диагностики создают сильные возможности роста для производителей, работающих на мировом рынке.

- Конечным использованием

На основе конечного использования глобальный рынок коагуляционных реагентов сегментирован на больницы, научно-исследовательские институты, диагностические центры и другие. Сегмент госпиталей доминировал на рынке с долей 43,28% в 2025 году из-за большого объема процедур коагуляции, проводимых для хирургической диагностики, мониторинга антикоагулянтной терапии, лечения травм и лечения сердечно-сосудистых заболеваний. Больницы остаются основными медицинскими учреждениями для экстренного коагуляционного тестирования и обычной гематологической диагностики из-за их развитой лабораторной инфраструктуры и наличия квалифицированных медицинских работников. Рост числа госпитализаций пациентов, увеличение распространенности хронических заболеваний и растущее число сложных хирургических процедур стимулируют высокий спрос на коагуляционные реагенты в больницах. Кроме того, больницы все чаще инвестируют в автоматизированные анализаторы свертывания, интегрированные в ИИ лабораторные системы и технологии быстрой диагностики для повышения эффективности тестирования и результатов лечения пациентов. Расширение расходов на здравоохранение и модернизация больничной диагностической инфраструктуры еще больше укрепляют доминирование этого сегмента на мировом рынке.

Ожидается, что в сегменте диагностических центров самый быстрый CAGR составит 6,9% с 2026 по 2033 год, что обусловлено растущим переходом к специализированным и децентрализованным диагностическим услугам. Растущий спрос на быстрое и экономически эффективное коагуляционное тестирование в сочетании с растущим предпочтением амбулаторных диагностических решений ускоряет расширение диагностических центров по всему миру. Эти учреждения все чаще внедряют технологии автоматизированного и коагуляционного тестирования для повышения операционной эффективности и сокращения времени оборота. Кроме того, растущая осведомленность о профилактическом здравоохранении и раннем выявлении заболеваний побуждает пациентов проходить плановый скрининг свертывания крови через независимые диагностические лаборатории. Расширение лабораторных сетей в странах с развивающейся экономикой и увеличение инвестиций в передовые диагностические технологии способствуют быстрому росту сегмента диагностических центров во всем мире.

Глобальный региональный анализ рынка коагуляционных реагентов

Северная Америка доминировала на рынке коагуляционных реагентов и составляла наибольшую долю доходов в 36,18% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение автоматизированных анализаторов коагуляции и увеличение распространенности сердечно-сосудистых заболеваний и нарушений свертывания крови в регионе. Регион также выигрывает от присутствия ведущих диагностических компаний, роста расходов на здравоохранение и растущего спроса на быстрые и точные решения для коагуляции в больницах и диагностических лабораториях. Растущая заболеваемость тромбозом, гемофилией, заболеваниями печени и сердечно-сосудистыми заболеваниями наряду с растущим использованием антикоагулянтной терапии продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американские коагуляционные реагенты Market Insight

Рынок коагуляционных реагентов в США демонстрирует сильный рост из-за растущей распространенности сердечно-сосудистых заболеваний, растущего числа хирургических процедур и растущего внедрения автоматизированных диагностических систем коагуляции. Больницы и диагностические лаборатории все чаще используют передовые коагуляционные реагенты для скрининга тромбоза, мониторинга антикоагулянтов и экстренной диагностики. Кроме того, сильные инвестиции в технологии здравоохранения, автоматизацию лабораторий с поддержкой искусственного интеллекта и решения для тестирования точек обслуживания ускоряют расширение рынка по всей стране. Присутствие крупных производителей диагностических препаратов и повышение осведомленности о раннем выявлении заболеваний способствуют дальнейшему росту рынка в США.

Европейский рынок коагуляционных реагентов

Европейский рынок коагуляционных реагентов остается основным источником глобальных доходов благодаря передовым системам здравоохранения, сильной государственной поддержке диагностического тестирования и растущему внедрению автоматизированных лабораторных технологий. Растущая распространенность нарушений свертывания крови, сердечно-сосудистых заболеваний и старения населения по всему региону поддерживают спрос на решения для коагуляции. Кроме того, все большее внимание уделяется точной диагностике, высоким стандартам лабораторных испытаний и растущим инвестициям в исследования в области гематологии, что еще больше усиливает внедрение коагуляционных реагентов по всей Европе.

Британские коагуляционные реагенты Market Insight

Рынок коагуляционных реагентов в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на рутинное коагуляционное тестирование, ростом случаев тромботических расстройств и ростом расходов на здравоохранение. Больницы и диагностические центры все чаще используют высокочувствительные коагуляционные анализаторы и автоматизированные платформы для повышения эффективности тестирования и результатов лечения пациентов. Кроме того, интеграция лабораторных систем на основе искусственного интеллекта и цифровых диагностических технологий повышает клиническую точность и эксплуатационные характеристики, способствуя расширению рынка по всей стране.

Немецкий рынок коагуляционных реагентов

Рынок коагуляционных реагентов Германии неуклонно расширяется благодаря передовой диагностической инфраструктуре страны, сильному присутствию фармацевтической и биотехнологической промышленности и растущему внедрению технологий коагуляции следующего поколения. Поставщики медицинских услуг и исследовательские учреждения все чаще используют автоматизированные анализаторы свертывания для быстрых и точных диагностических процедур. Постоянные достижения в области оптических и электрохимических технологий тестирования в сочетании с растущими инвестициями в инновации в области здравоохранения и модернизацию лабораторий способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок коагуляционных реагентов

Ожидается, что рынок реагентов для коагуляции в Азиатско-Тихоокеанском регионе будет быстро расти на 7,4% с 2026 по 2033 год, что обусловлено ростом расходов на здравоохранение, увеличением распространенности сердечно-сосудистых и связанных с кровью расстройств и расширением сетей диагностических лабораторий в таких странах, как Китай, Индия и Япония. Растущая осведомленность о ранней диагностике заболеваний, улучшении инфраструктуры здравоохранения и увеличении внедрения автоматизированных анализаторов коагуляции способствуют расширению регионального рынка. Кроме того, растущие правительственные инициативы по модернизации здравоохранения и расширению доступа к диагностическим услугам ускоряют внедрение коагуляционных реагентов в больницах и диагностических центрах региона.

Японские коагуляционные реагенты анализ рынка

Японский рынок коагуляционных реагентов демонстрирует устойчивый рост из-за роста стареющего населения, увеличения частоты сердечно-сосудистых заболеваний и сильного внедрения передовых диагностических технологий. Больницы, научно-исследовательские институты и диагностические лаборатории все чаще используют высокоточные системы коагуляции для диагностики заболеваний и мониторинга антикоагулянтов. Кроме того, растущие инвестиции в лабораторную автоматизацию, интегрированные в ИИ системы здравоохранения и прецизионную медицину способствуют росту рынка в Японии.

Китайский рынок коагуляционных реагентов

Рынок коагуляционных реагентов в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности хронических заболеваний и увеличением внимания правительства к улучшению диагностических возможностей. Растущее внедрение автоматизированных коагуляционных анализаторов и технологий быстрой диагностики в больницах и диагностических лабораториях значительно повышает спрос на рынке. Кроме того, рост расходов на здравоохранение, повышение осведомленности о профилактическом здравоохранении и быстрое расширение лабораторных сетей позиционируют Китай как один из самых быстрорастущих рынков для коагуляционных реагентов во всем мире.

Доля мирового рынка коагуляционных реагентов

Индустрия коагуляционных реагентов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- F. Hoffmann-La Roche Ltd.

- Siemens Healthineers AG

- Лаборатории Эбботта

- Корпорация Danaher

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

- Верфен С.А.

- Bio-Rad Laboratories Inc.

- Horiba Ltd.

- Диагностика Стаго С.А.С.

- Sekisui Medical Co. Ltd.

- Компания Trinity Biotech plc

- Becton, Дикинсон и компания

- Нихон Кохден Корпорация

- Meril Life Sciences Pvt. Ltd.

- Maccura Biotechnology Co., Ltd.

- Компания Instrumentation Laboratory

- Грифолс С.А.

- Helena Laboratories Corporation

- BioMedica Diagnostics Inc.

- Randox Laboratories Ltd.

- Tulip Diagnostics Pvt. Ltd.

- Эрба Мангейм

- HemoSonics LLC

- Beijing Succeeder Technology Inc.

Последние события на мировом рынке коагуляционных реагентов

- В июне 2025 года Sysmex Corporation получила разрешение FDA США на автоматический анализатор свертывания крови CN-6000 вместе с продуктами реагентов для пяти распространенных тестов на гемостаз, включая PT / INR, APTT, фибриноген, антитромбин и D-димер. Это решение укрепило позиции Sysmex в области автоматизированной диагностики коагуляции и расширило доступ к высокопроизводительным решениям для тестирования в больницах и лабораториях.

- В феврале 2024 года F. Hoffmann-La Roche Ltd объявила о запуске трех новых коагуляционных тестов для пероральных ингибиторов фактора Xa, включая апиксабан, эдоксабан и ривароксабан, предназначенных для поддержки принятия клинических решений у пациентов, получающих прямую пероральную антикоагулянтную терапию. Новые анализы используют кассетную технологию реагентов Roche для улучшения автоматизации рабочего процесса, эффективности подготовки реагентов и точности тестирования на анализаторах кобаса, укрепляя портфель диагностики гемостаза компании.

- В апреле 2024 года Sysmex Corporation и Siemens Healthineers AG начали самостоятельно распространять свой комбинированный портфель решений для тестирования гемостаза в США и Европе. Разработка расширила доступ к передовым анализаторам коагуляции и реагентным системам, что позволило лабораториям улучшить автоматизацию, пропускную способность и диагностическую эффективность в рабочих процессах коагуляции.

- В декабре 2024 года Werfen S.A. расширила свой Центр технологий гемостаза и острой диагностики в Бедфорде через новый объект площадью 105 000 квадратных футов, поддерживаемый инвестициями в размере 50 миллионов долларов США. Расширение было направлено на укрепление инновационных возможностей, ускорение разработки передовых коагуляционных реагентов и технологий анализатора, а также улучшение производственных и научно-исследовательских операций в диагностике гемостаза.

- В июле 2022 года HORIBA Medical усовершенствовала свой полностью автоматизированный анализатор гемостаза Yumizen G800 с новой функцией проверки уровня заполнения труб. Модернизация была разработана для уменьшения ошибок предварительного аналитического тестирования и повышения надежности диагностики коагуляции, поддержки лабораторий в достижении более точных и эффективных рабочих процессов коагуляции.

- В августе 2021 года Siemens Healthineers AG запустила системы гемостаза Sysmex CN-3000 и CN-6000 для лабораторий коагуляции среднего и большого объема. Полностью автоматизированные системы были разработаны для повышения производительности тестирования, стандартизации рабочего процесса и клинической эффективности для рутинной и специализированной диагностики коагуляции.

- В феврале 2021 года Siemens Healthineers AG и Sysmex Corporation возобновили и расширили свое давнее глобальное партнерство для продуктов гемостаза, включая соглашения о дистрибуции и обслуживании автоматизированных анализаторов свертывания крови Sysmex CN-Series. Сотрудничество укрепило позиции обеих компаний на мировом рынке коагуляционной диагностики и реагентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.