Global Combat Management System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

895.42 Million

USD

1,170.01 Million

2025

2033

USD

895.42 Million

USD

1,170.01 Million

2025

2033

| 2026 –2033 | |

| USD 895.42 Million | |

| USD 1,170.01 Million | |

| % | |

|

Глобальная сегментация рынка систем управления боевыми действиями по компонентам (программное и аппаратное обеспечение), подсистемам (система управления самообороной, система управления наведением, система ситуационной осведомленности, система управления беспилотными летательными аппаратами, система отображения, система идентификации и система управления вооружением), платформам (эсминцы, фрегаты, подводные лодки, десантные корабли, корветы, быстроходные ударные катера и авианосцы) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем управления боевыми действиями

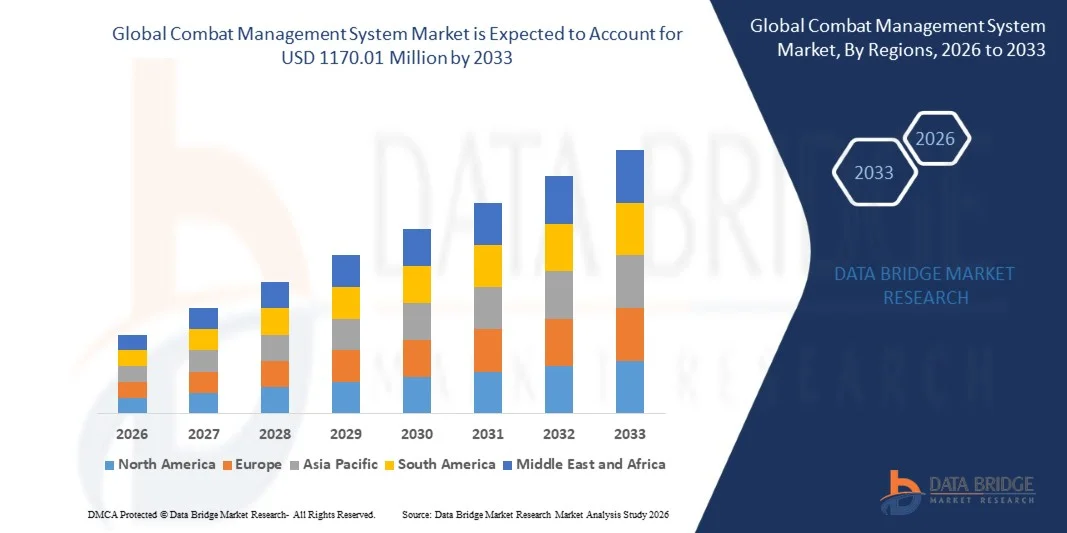

- Объем мирового рынка систем управления боевыми действиями в 2025 году оценивался в 895,42 млн долларов США и, как ожидается, достигнет 1170,01 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением инвестиций в программы модернизации военно-морского флота и растущей интеграцией передовых подсистем, таких как ситуационная осведомленность, управление вооружением и управление беспилотными аппаратами, на надводных и подводных платформах.

- Кроме того, растущий спрос со стороны оборонных организаций на слияние данных в реальном времени, улучшенную ситуационную осведомленность и совместимые системы управления и контроля превращает системы управления боевыми действиями в важнейший компонент современных военно-морских операций. Эти факторы ускоряют внедрение передовых решений в области систем управления боевыми действиями, что значительно стимулирует рост рынка.

Анализ рынка систем управления боем

- Системы управления боем, обеспечивающие интегрированное командование, контроль и мониторинг датчиков, вооружения и платформ, приобретают все большее значение для военно-морских операций благодаря своей способности повышать оперативную эффективность, ситуационную осведомленность и принимать решения в различных морских условиях.

- Растущий спрос на системы управления боем (CMS) обусловлен прежде всего модернизацией флота, увеличением оборонных бюджетов, технологическими достижениями в области платформ CMS с поддержкой искусственного интеллекта и сетевых решений, а также усилением геополитической напряженности, требующей передовых военно-морских возможностей.

- Северная Америка доминировала на рынке систем управления боевыми действиями, занимая 37,94% в 2025 году, благодаря значительным программам модернизации военно-морского флота, высоким оборонным расходам и внедрению передовых морских технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем управления боевыми действиями в течение прогнозируемого периода благодаря росту расходов на оборону, расширению военно-морских сил и геополитической напряженности в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент аппаратного обеспечения доминировал на рынке с долей в 61,9%, что обусловлено широким использованием консолей, процессоров, дисплеев, датчиков и коммуникационных интерфейсов, необходимых для боевых действий в реальном времени. Военно-морские платформы в значительной степени полагаются на защищенные аппаратные архитектуры для обеспечения надежности в суровых морских условиях и поддержки высокоскоростной обработки данных в критически важных сценариях.

Объем отчета и сегментация рынка систем управления боевыми действиями

|

Атрибуты |

Ключевые рыночные тенденции в сфере систем управления боевыми действиями. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка систем управления боевыми действиями

«Усиление интеграции искусственного интеллекта и автономных подсистем в военно-морские платформы»

- Важной тенденцией на рынке систем управления боевыми действиями является растущая интеграция искусственного интеллекта (ИИ) и автономных подсистем в военно-морские платформы, обусловленная необходимостью более быстрого принятия решений, оценки угроз и повышения эффективности выполнения задач. Эта интеграция повышает оперативную эффективность и ситуационную осведомленность современных военно-морских сил различных классов боевых кораблей.

- Например, компания Lockheed Martin внедрила модули поддержки принятия решений на основе искусственного интеллекта в свою боевую систему Aegis, улучшив возможности обнаружения угроз и реагирования на них в режиме реального времени для ВМС США. Такое внедрение демонстрирует переход к более интеллектуальным, быстрым и автоматизированным боевым системам ВМС.

- Расширение применения беспилотных надводных и подводных аппаратов, интегрированных с платформами CMS, увеличивает зону оперативного охвата и снижает подверженность людей сценариям высокого риска. Алгоритмы искусственного интеллекта способствуют автономному планированию миссий, отслеживанию целей и применению оружия.

- Военно-морские силы модернизируют устаревшие системы управления боевыми действиями, внедряя модульные архитектуры, поддерживающие объединение данных с датчиков на основе искусственного интеллекта, что обеспечивает бесперебойную координацию между радарами, гидролокаторами и системами радиоэлектронной борьбы. Эта тенденция превращает системы управления боевыми действиями в основную оперативную основу современных военно-морских операций.

- Интеграция прогнозной аналитики в платформы CMS позволяет операторам ВМС предвидеть угрозы и оптимизировать распределение ресурсов, повышая общую эффективность выполнения задач. Эта возможность имеет решающее значение для поддержания стратегического преимущества в условиях интенсивной морской обстановки.

- На рынке наблюдается рост числа систем взаимодействия, объединяющих множество судов и береговых командных центров с помощью сетей, использующих искусственный интеллект. Такая взаимосвязь способствует скоординированным стратегиям обороны и обмену ситуационной информацией между флотами.

Динамика рынка систем управления боевыми действиями

Водитель

«Рост расходов на оборону и программ модернизации военно-морского флота»

- Увеличение оборонных бюджетов и продолжающиеся программы модернизации военно-морских сил стимулируют внедрение передовых систем управления боем во всем мире. Страны инвестируют в боевые корабли нового поколения, оснащенные системами управления боем с поддержкой искусственного интеллекта, для повышения морской безопасности и оперативной готовности.

- Например, компания Thales Group поставила свою систему управления космическими аппаратами TACTICOS нескольким военно-морским флотам, включая Королевский военно-морской флот Нидерландов и ВМС Филиппин, для поддержки модернизации флота и улучшения координации действий. Такие внедрения демонстрируют тесную связь внедрения систем управления космическими аппаратами с инициативами по модернизации обороны.

- Растущее внимание к сетецентрической войне и многодоменным операциям ускоряет интеграцию систем управления и контроля (CMS) на надводных боевых кораблях, подводных лодках и десантных судах. Передовые платформы CMS обеспечивают совместимость с военно-морскими силами союзников и позволяют проводить совместные военные операции.

- Развивающиеся военно-морские державы уделяют приоритетное внимание модернизации систем управления и контроля в рамках стратегических инициатив сдерживания, обеспечивая готовность к противодействию меняющимся морским угрозам. Этот спрос способствует устойчивому росту рынка и расширению штата поставщиков.

- Растущее внедрение автоматизированных систем управления, контроля и поддержки принятия решений в военно-морских флотах стимулирует закупку сложных платформ систем управления и контроля. Улучшенная автоматизация сокращает время принятия решений и повышает точность оперативной работы.

Сдержанность/Вызов

«Высокие затраты на разработку и сложность системы»

- Рынок систем управления боевыми действиями сталкивается с проблемами из-за высоких затрат, связанных с разработкой, интеграцией и поддержкой сложных архитектур таких систем. Сложные программные алгоритмы, объединение данных с датчиков и защищенные сети связи увеличивают сложность разработки и общий бюджет программы.

- Например, компания BAE Systems вкладывает значительные средства в исследования и разработки для создания своих систем управления коммуникациями (CMS), таких как INCHCAPE и COMMAND CMS для военно-морских сил союзников, что требует существенных ресурсов для обеспечения надежности и совместимости системы. Эти инвестиционные затраты приводят к увеличению стоимости и сроков развертывания.

- Интеграция модулей искусственного интеллекта и автономного управления в существующие военно-морские платформы сопряжена с инженерными трудностями и проблемами совместимости, требующими специальных знаний. Такие сложности могут задерживать ввод в эксплуатацию и увеличивать затраты на протяжении всего жизненного цикла.

- Необходимость соблюдения строгих оборонных стандартов в области кибербезопасности, резервирования систем и надежности критически важных систем накладывает дополнительные ограничения на проектирование и производство. Производители должны найти баланс между производительностью, безопасностью и экономической эффективностью, чтобы соответствовать военным требованиям.

- Масштабирование производства систем управления подводными лодками (CMS) при сохранении высокой производительности и адаптивности к различным военно-морским платформам остается серьезной проблемой. В совокупности эти проблемы требуют тщательного управления программами и инвестиций в технологии для поддержания роста рынка.

Обзор рынка систем управления боевыми действиями

Рынок сегментирован по компонентам, подсистемам и платформам.

• По компонентам

По компонентам рынок систем управления боем сегментируется на программное и аппаратное обеспечение. Аппаратный сегмент доминировал на рынке, занимая наибольшую долю выручки в 61,9% в 2025 году, что обусловлено широким использованием консолей, процессоров, дисплеев, датчиков и коммуникационных интерфейсов, необходимых для боевых действий в реальном времени. Военно-морские платформы в значительной степени полагаются на защищенные аппаратные архитектуры для обеспечения надежности в суровых морских условиях и поддержки высокоскоростной обработки данных в критически важных сценариях. Непрерывная модернизация военно-морских флотов и обновление устаревших боевых систем еще больше усиливают спрос на передовые процессоры и интегрированные электронные модули. Сложность интеграции нескольких датчиков и приложений управления оружием также подчеркивает важность аппаратной инфраструктуры для обеспечения бесперебойной работы систем управления и контроля.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внимание к системам с открытой архитектурой и программно-определяемым возможностям. Современные военно-морские силы отдают приоритет масштабируемым программным платформам, обеспечивающим быстрые обновления, совместимость и интеграцию новых датчиков и вооружений без существенной замены оборудования. В программное обеспечение для управления боевыми действиями внедряются передовые аналитические инструменты, оценка угроз на основе искусственного интеллекта и алгоритмы поддержки принятия решений для повышения оперативной эффективности. Растущий спрос на кибербезопасность, учебные модули на основе моделирования и возможности слияния данных в реальном времени еще больше ускоряет расширение сегмента программного обеспечения на военно-морских платформах следующего поколения.

• По подсистемам

В зависимости от подсистем рынок систем управления боевыми действиями сегментируется на системы управления самообороной, системы управления сопровождением, системы ситуационной осведомленности, системы управления беспилотными летательными аппаратами, системы отображения, системы идентификации и системы управления вооружением. В 2025 году сегмент систем ситуационной осведомленности доминировал на рынке, чему способствовала растущая потребность в интегрированном мониторинге угроз в реальном времени в воздухе, на поверхности и под водой. Эти системы объединяют данные с множества радаров, гидролокаторов и средств наблюдения, предоставляя командирам единую оперативную картину, что позволяет принимать более быстрые и точные решения. Растущая геополитическая напряженность и сложные задачи обеспечения морской безопасности вынуждают военно-морские силы инвестировать в расширенные возможности наблюдения и объединения данных. Увеличение числа операций в различных областях еще больше стимулирует спрос на передовые модули ситуационной осведомленности в рамках архитектуры управления боевыми действиями.

Ожидается, что сегмент систем управления беспилотными аппаратами продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать расширение интеграции беспилотных надводных аппаратов, беспилотных подводных аппаратов и беспилотных летательных аппаратов в военно-морские миссии. Военно-морские силы используют беспилотные платформы для разведки, противоминной борьбы и сбора разведывательной информации, что требует бесшовной интеграции командования и управления в рамках системы управления боевыми действиями. Растущий акцент на увеличении боевой эффективности и снижении риска для персонала ускоряет внедрение этих систем управления. Непрерывное совершенствование технологий автономной навигации и защищенной связи еще больше способствует быстрому расширению этого сегмента.

• По платформам

В зависимости от типа платформы рынок систем управления боем сегментируется на эсминцы, фрегаты, подводные лодки, десантные корабли, корветы, быстроходные ударные катера и авианосцы. Сегмент эсминцев доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря их роли в качестве основных кораблей противовоздушной обороны и многоцелевых боевых кораблей, оснащенных передовыми датчиками и системами вооружения. Эсминцы требуют высокотехнологичных решений для управления боем, позволяющих одновременно координировать противоракетную оборону, противолодочную борьбу и операции на надводных кораблях. Продолжающиеся программы модернизации флота и растущие закупки эсминцев нового поколения с управляемыми ракетами у ведущих военно-морских держав укрепляют доминирование этого сегмента. Высокая сложность интеграции и технологическая сложность этих судов еще больше повышают спрос на передовые архитектуры управления боем.

Прогнозируется, что сегмент подводных лодок продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в технологии малозаметности и превосходство в подводном пространстве. Современные подводные лодки зависят от высокозащищенных и компактных систем управления боем для обработки гидроакустических данных, управления торпедами и обеспечения скрытой оперативной координации. Растущая геополитическая напряженность и акцент на стратегиях морского сдерживания побуждают страны расширять и модернизировать подводные флоты. Достижения в области акустических датчиков, защищенных сетей связи и интегрированных систем управления огнем ускоряют внедрение решений нового поколения для управления боем в этой категории платформ.

Региональный анализ рынка систем управления боем

- Северная Америка доминировала на рынке систем управления боевыми действиями, занимая наибольшую долю выручки в 37,94% в 2025 году, что было обусловлено значительными программами модернизации военно-морского флота, высокими оборонными расходами и внедрением передовых морских технологий.

- Военно-морские силы региона уделяют приоритетное внимание ситуационной осведомленности в режиме реального времени, интеграции множества датчиков и передовым аппаратно-программным платформам для повышения оперативной готовности и боеспособности флота.

- Это доминирование дополнительно подкрепляется наличием авторитетных оборонных подрядчиков, развитой научно-исследовательской инфраструктурой и постоянным обновлением устаревших систем, что позиционирует Северную Америку как ведущий рынок как аппаратных, так и программных решений для управления боевыми действиями.

Анализ рынка систем управления боевыми действиями в США

В 2025 году рынок систем управления боевыми действиями в США занял наибольшую долю выручки в Северной Америке, чему способствовали продолжающиеся закупки эсминцев, фрегатов и десантных кораблей, оснащенных системами управления и контроля нового поколения. Военно-морские силы США все чаще инвестируют в программно-определяемые решения, модули ситуационной осведомленности и интеграцию беспилотных летательных аппаратов для обеспечения оперативного превосходства. Рост обусловлен спросом на интегрированные многодоменные платформы и мониторинг угроз в режиме реального времени, а отечественные оборонные подрядчики, такие как Lockheed Martin и Northrop Grumman, продолжают расширять свои портфели решений в области управления боевыми действиями.

Анализ рынка систем управления боевыми действиями в Европе

Прогнозируется, что рынок систем управления боевыми действиями в Европе будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют модернизация военно-морских флотов, жесткие требования к безопасности и рост оборонных бюджетов. Европейские военно-морские силы внедряют передовые подсистемы, включая системы ситуационной осведомленности, управления вооружением и управления беспилотными летательными аппаратами, для повышения боеготовности. Повышенное внимание к совместимости, многоцелевым возможностям и интеграции передовых датчиков и аналитических систем способствует внедрению этих систем на эсминцах, фрегатах и корветах.

Анализ рынка систем управления боевыми действиями в Великобритании

Ожидается, что рынок систем управления боевыми действиями в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют продолжающаяся модернизация военно-морских сил и внедрение интегрированных решений для управления и контроля. Акцент Королевского флота на оперативной эффективности, ситуационной осведомленности и беспилотных системах стимулирует спрос. Кроме того, ожидается, что развитая оборонная инфраструктура Великобритании, сотрудничество с отечественными и международными оборонными подрядчиками и ориентация на технологические инновации будут способствовать дальнейшему росту рынка.

Анализ рынка систем управления боем в Германии

Ожидается, что рынок систем управления боем в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют модернизация немецкого военно-морского флота и растущие инвестиции в передовые системы интеграции датчиков и вооружения. Развитая оборонная производственная база Германии и акцент на высокоточные, безопасные и экологически чистые технологии способствуют их внедрению на фрегатах, корветах и подводных лодках. Интеграция с сетецентрическими системами ведения войны и многодоменными платформами становится все более распространенной.

Анализ рынка систем управления боевыми действиями в Азиатско-Тихоокеанском регионе

Рынок систем управления боевыми действиями в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют рост расходов на оборону, расширение военно-морских сил и геополитическая напряженность в таких странах, как Китай, Индия и Япония. Регион сосредоточен на модернизации флота, интеграции беспилотных летательных аппаратов и разработке собственных передовых решений в области управления боевыми действиями. Увеличение производственных мощностей, государственная поддержка и стратегические закупки расширяют доступность рынка для различных военно-морских платформ.

Анализ рынка систем управления боевыми действиями в Японии

Рынок систем управления боевыми действиями в Японии набирает обороты благодаря внедрению передовых морских технологий в стране, программам модернизации флота и акценту на береговую и многодоменную оборону. Японские военно-морские силы уделяют приоритетное внимание ситуационной осведомленности, автоматизированным системам вооружения и бесшовной интеграции беспилотных аппаратов для укрепления обороноспособности. Стратегическое сотрудничество с отечественными и зарубежными поставщиками технологий способствует росту рынка эсминцев, фрегатов и подводных лодок.

Анализ рынка систем управления боем в Китае

В 2025 году китайский рынок систем управления боем занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется значительными инвестициями в расширение флота, отечественным судостроением и внедрением передовых подсистем. Китай уделяет особое внимание современным эсминцам, подводным лодкам и десантным кораблям, оснащенным интегрированными платформами управления боем. Ключевыми факторами роста рынка являются стремление правительства к технологической самодостаточности, разработка отечественных программных и аппаратных решений, а также быстрое внедрение беспилотных систем.

Доля рынка систем управления боем

В отрасли систем управления боевыми действиями лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BAE Systems (Великобритания)

- Корпорация «Локхид Мартин» (США)

- Компания Raytheon (США)

- Saab AB (Швеция)

- Terma A/S (Дания)

- Корпорация Hanwha (Южная Корея)

- Bharat Electronics Limited (BEL) (Индия)

- Асельсан (Турция)

- Tata Advanced Systems Limited (Индия)

- Группа компаний Atlas Elektronik (Германия)

- Atos SE (Франция)

- Группа ECA (Франция)

Последние разработки на мировом рынке систем управления боевыми действиями

- В декабре 2023 года в рамках инициативы AUKUS Австралия и Великобритания объявили об интеграции системы управления боем AN/BYG-1 на быстроходную ударную подводную лодку SSN-A. Ожидается, что это обновление, включающее возможности вертикального запуска, повысит оперативную гибкость и боеготовность, что приведет к росту спроса на передовые платформы систем управления боем для подводных лодок на рынках обороны Азиатско-Тихоокеанского региона и Европы. Этот шаг подчеркивает растущие инвестиции в подводные боевые системы следующего поколения и укрепляет стратегическое сотрудничество в области высокотехнологичных военно-морских решений.

- В декабре 2023 года Королевский военно-морской флот Новой Зеландии принял на вооружение фрегат HMNZS Te Mana, оснащенный системой CMS 330. Поставка этой системы компанией Lockheed Martin укрепляет ее долгосрочное партнерство с Королевским флотом и демонстрирует стремление рынка к передовым интегрированным решениям, способным обеспечить превосходную защиту от угроз современной войны. Это событие, вероятно, будет стимулировать спрос на модернизированные системы CMS для фрегатов в небольших, но технологически развитых военно-морских флотах.

- В октябре 2023 года Япония объявила о начале исследовательского проекта по разработке передовой системы управления боевыми действиями с масштабируемыми возможностями и интеграцией искусственного интеллекта, начало которого запланировано на 2024 финансовый год, а тестирование — на 2028 финансовый год. Эта инициатива подчеркивает стремление Японии к развитию военно-морских технологий следующего поколения и, как ожидается, будет способствовать росту решений в области систем управления боевыми действиями с поддержкой ИИ, влияя на региональные тенденции в сфере оборонных закупок и стимулируя инновации в системах ситуационной осведомленности и автоматизированного принятия решений.

- В октябре 2023 года компания Thales подписала контракт с Polska Grupa Zbrojeniowa (PGZ) на поставку интегрированной системы управления боем TACTICOS, а также гидролокаторов, радаров воздушного наблюдения и управления огнем, и 360° инфракрасных датчиков для программы фрегата «МИЕЧНИК» ВМС Польши. Этот контракт демонстрирует растущий европейский спрос на интегрированные многофункциональные платформы управления боем и, как ожидается, окажет положительное влияние на региональный рынок высококачественной военно-морской электроники и сенсорных систем.

- В сентябре 2023 года ВМС США заключили с компанией Lockheed Martin контракт на сумму 23 миллиона долларов США на начало разработки интегрированной боевой системы (ICS), которая призвана объединить надводные флоты ВМС и Береговой охраны США. Эта программа подчеркивает сдвиг рынка в сторону высокоинтегрированных и совместимых решений CMS и, вероятно, ускорит внедрение интегрированных систем проектирования и программно-управляемых боевых решений на североамериканских военно-морских платформах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.