Global Commercial Food Preparation Machines Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.19 Billion

USD

19.78 Billion

2024

2032

USD

12.19 Billion

USD

19.78 Billion

2024

2032

| 2025 –2032 | |

| USD 12.19 Billion | |

| USD 19.78 Billion | |

| % | |

|

Сегментация мирового рынка коммерческого оборудования для приготовления пищи по типу оборудования (оборудование для предварительной обработки и переработки), типу (термическое, для резки и очистки, экстракции, миксера, блендера и гомогенизатора), типу автоматизации (автоматическое и полуавтоматическое), области применения (хлебопекарные и кондитерские изделия, продукты из мяса и птицы, молочные продукты и напитки) — тенденции отрасли и прогноз до 2032 года

Размер рынка производства коммерческого оборудования для приготовления пищи

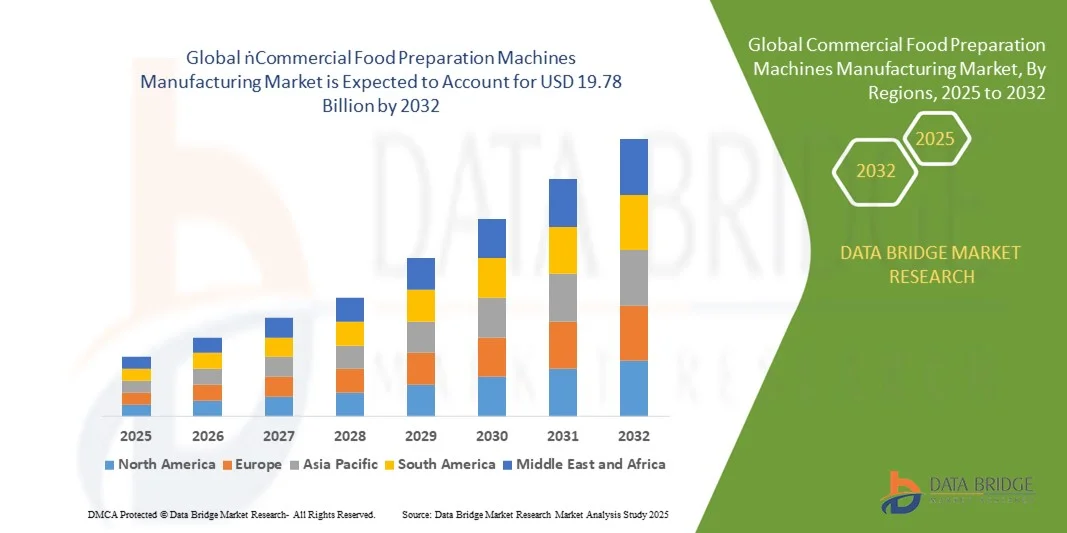

- Объем мирового рынка производства коммерческого оборудования для приготовления пищи оценивался в 12,19 млрд долларов США в 2024 году и, как ожидается , достигнет 19,78 млрд долларов США к 2032 году при среднегодовом темпе роста 6,24% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на автоматизацию и эффективность на коммерческих кухнях, обусловленным расширением сферы общественного питания и увеличением числа ресторанов быстрого обслуживания (QSR).

- Растущее внимание к гигиене, постоянству и снижению эксплуатационных расходов в секторах гостеприимства и общественного питания дополнительно способствует внедрению современного оборудования для приготовления пищи.

Анализ рынка производства коммерческого оборудования для приготовления пищи

- Рынок производства коммерческого оборудования для приготовления пищи демонстрирует устойчивый рост благодаря растущему проникновению современных предприятий общественного питания и централизованных кухонь по всему миру. Автоматизация становится ключевым трендом, помогая операторам оптимизировать процессы обработки, нарезки, смешивания и измельчения продуктов питания с точностью и минимальным ручным вмешательством.

- Переход к умным кухням, оснащённым подключенным оборудованием, меняет рабочие процессы, позволяя осуществлять техническое обслуживание и мониторинг производительности на основе данных. Производители уделяют особое внимание кастомизации и долговечности продукции для удовлетворения разнообразных потребностей в ресторанах, пекарнях, отелях и заведениях общественного питания.

- Северная Америка доминировала на рынке производства коммерческого оборудования для приготовления пищи с наибольшей долей выручки в 38,27% в 2024 году, что обусловлено хорошо развитой индустрией общественного питания, внедрением передовых технологий и высоким спросом на автоматизацию на коммерческих кухнях.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка производства коммерческого оборудования для приготовления пищи , что обусловлено ростом располагаемых доходов, расширением ресторанов быстрого обслуживания и растущим внедрением современного кухонного оборудования в развивающихся экономиках.

- Сегмент технологического оборудования занял наибольшую долю рынка в 2024 году благодаря растущему спросу на современное оборудование, повышающее скорость и стабильность производства на коммерческих кухнях и предприятиях пищевой промышленности. Растущее внедрение автоматизированных систем приготовления, смешивания и нарезки на крупных предприятиях пищевой промышленности дополнительно укрепляет лидирующие позиции этого сегмента.

Область применения отчета и сегментация рынка производства коммерческого оборудования для приготовления пищи

|

Атрибуты |

Ключевые аспекты рынка производства коммерческого оборудования для приготовления пищи |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка производства коммерческого оборудования для приготовления пищи

Внедрение интеллектуального и подключенного кухонного оборудования

- Растущая интеграция интеллектуальных технологий меняет рынок производства коммерческого оборудования для приготовления пищи, позволяя оптимизировать работу кухни на основе данных. Устройства с поддержкой Интернета вещей обеспечивают мониторинг в режиме реального времени, предиктивное обслуживание и оптимизацию энергопотребления, что значительно повышает эффективность и сокращает время простоя. Интеграция облачной аналитики также помогает менеджерам предприятий общественного питания удаленно отслеживать показатели производительности, энергопотребление и системные сбои для более эффективного принятия решений и оптимизации рабочих процессов.

- Спрос на подключенные и автоматизированные кухонные системы растет среди ресторанов, отелей и служб общественного питания, стремящихся улучшить управление рабочими процессами. Эти системы обеспечивают централизованное управление и удаленное управление, помогая снизить зависимость от персонала и поддерживать стабильное качество блюд. Они также поддерживают синхронизацию между различными точками, позволяя крупным франчайзинговым компаниям поддерживать единые стандарты работы и составления меню в различных географических точках.

- Достижения в области датчиков и искусственного интеллекта позволяют производителям разрабатывать оборудование, способное самостоятельно настраиваться в соответствии с требованиями к приготовлению пищи. Эта интеллектуальная автоматизация обеспечивает более высокую точность, сокращение отходов и оптимальное энергопотребление, делая коммерческие кухни более экологичными и экономичными. Системы на базе искусственного интеллекта могут прогнозировать результаты приготовления, автоматически калибровать продукты для достижения оптимальной текстуры и вкуса и даже предупреждать персонал о потенциальной необходимости технического обслуживания до возникновения поломки.

- Например, в 2023 году несколько сетей ресторанов быстрого обслуживания в США внедрили фритюрницы и духовки с интегрированным искусственным интеллектом, способные регулировать температуру в режиме реального времени и очищать продукты по заданным параметрам, что позволило сократить количество ошибок при приготовлении и улучшить однородность качества блюд. Эти системы повысили производительность до 30% и одновременно сократили расходы на электроэнергию, продемонстрировав экономическую и эксплуатационную ценность технологий «подключенной кухни». По мере расширения их внедрения производители уделяют особое внимание разработке интуитивно понятных интерфейсов для упрощения обучения персонала и повышения удобства использования.

- В то время как внедрение подключенного оборудования стимулирует операционную трансформацию, производителям необходимо обеспечить безопасность данных, бесперебойную совместимость и доступность для масштабного развертывания на развивающихся рынках. Растущая зависимость от облачных систем создает уязвимости, требующие принятия передовых мер кибербезопасности. Обеспечение совместимости оборудования различных марок и протоколов связи также критически важно для поддержания интегрированной и эффективной экосистемы кухни.

Динамика рынка производства коммерческого оборудования для приготовления пищи

Водитель

Растущий спрос на энергоэффективное и автоматизированное кухонное оборудование

- Растущее внимание к эксплуатационной эффективности и устойчивому развитию ускоряет внедрение энергоэффективного и автоматизированного кухонного оборудования. Рестораны и кухни учреждений активно заменяют традиционные машины интеллектуальными моделями, которые потребляют меньше энергии и воды, обеспечивая при этом более короткие циклы приготовления. Эти экологичные машины разработаны в соответствии с меняющимися государственными стандартами по выбросам и устойчивому развитию, что повышает спрос со стороны операторов, заботящихся об окружающей среде.

- Операторы общественного питания всё больше осознают преимущества долгосрочной экономии затрат и соблюдения нормативных требований, связанные с энергоэффективным оборудованием. Это понимание привело к росту инвестиций в оборудование, оснащённое передовыми системами управления и экологичными технологиями. Глобальная тенденция к «зелёной» сертификации в сфере гостеприимства и общественного питания ещё больше стимулирует компании к использованию экологичного оборудования для повышения репутации бренда и сокращения выбросов углекислого газа.

- Производители внедряют функции автоматизации, такие как программируемые настройки, самоочистка и цифровое управление температурой, для повышения производительности и снижения количества ошибок, связанных с человеческим фактором. Это не только улучшает стабильность приготовления пищи, но и минимизирует время простоя и затраты на обслуживание. Автоматизация также помогает решить проблему нехватки рабочей силы, позволяя операторам управлять высокой производительностью с меньшим количеством квалифицированных сотрудников, обеспечивая стабильное обслуживание даже в часы пик.

- Например, в 2024 году европейские производители оборудования выпустили новое поколение автоматизированных миксеров и слайсеров, сертифицированных в соответствии с Директивой ЕС по экодизайну, что привело к значительному снижению энергопотребления и эксплуатационных расходов. Эти машины также отличаются повышенной прочностью и модульными компонентами, что сокращает количество отходов и увеличивает ценность жизненного цикла. Такие разработки соответствуют целям устойчивого развития в секторе коммерческого пищевого оборудования.

- Хотя энергоэффективность и автоматизация являются движущими силами роста рынка, сохраняются проблемы, связанные с первоначальными инвестиционными затратами и внедрением технологий среди малых и средних предприятий, особенно в развивающихся странах. Малые предприятия часто испытывают трудности с интеграцией современного оборудования из-за ограниченной инфраструктуры и недостаточной подготовки персонала. Преодоление этих препятствий с помощью финансовых решений и информационных кампаний может ускорить выход на глобальный рынок.

Сдержанность/Вызов

Высокие первоначальные затраты и требования к обслуживанию современного оборудования

- Высокие первоначальные инвестиции, необходимые для приобретения современного коммерческого оборудования для приготовления пищи, ограничивают его внедрение среди малых и средних предприятий. Эти предприятия часто сталкиваются с бюджетными ограничениями, которые затрудняют обоснование дорогостоящих покупок, несмотря на долгосрочную экономию. Срок окупаемости инвестиций (ROI) в такое оборудование может быть длительным, что отпугивает небольшие компании от его внедрения, если только не предусмотрены государственные стимулы или варианты финансирования.

- Сложное оборудование с функциями автоматизации и интеллектуального подключения требует регулярного обслуживания и специализированной технической поддержки, что увеличивает общие эксплуатационные расходы. В регионах с ограниченной сетью обслуживания обслуживание такого оборудования становится серьёзной проблемой. Более того, простой во время обслуживания может нарушить работу предприятий общественного питания, снижая производительность и уровень удовлетворенности клиентов.

- Запасные части и обновления программного обеспечения для подключенных систем часто стоят дорого и доступны не на всех рынках, что приводит к сбоям в работе. Это отпугивает потенциальных покупателей от перехода на современное оборудование. Задержки в получении запасных частей или обновлений также могут сократить срок службы оборудования и снизить его эффективность, что еще больше увеличивает стоимость владения в долгосрочной перспективе.

- Например, в 2023 году несколько независимых операторов общественного питания в Юго-Восточной Азии сообщили о задержках в ремонте оборудования из-за проблем с цепочками поставок и нехватки квалифицированных специалистов, что привело к снижению производительности. Кроме того, зависимость от импортных комплектующих усложнила и удлинила обслуживание оборудования в развивающихся странах. Это подчеркнуло необходимость развития местного производства и инициатив по техническому обучению.

- Хотя высокие затраты и сложность обслуживания ограничивают внедрение, постоянные инновации в области модульной конструкции, локализации производства и моделей лизинга могут способствовать снижению финансовых барьеров и расширению охвата рынка в ближайшие годы. Модели «оборудование как услуга» (EaaS) набирают популярность, позволяя компаниям получать доступ к высококлассному оборудованию без значительных первоначальных затрат. Такие гибкие структуры собственности, вероятно, ускорят демократизацию передовых технологий для коммерческих кухонь.

Объем рынка производства коммерческого оборудования для приготовления пищи

Рынок сегментирован по типу оборудования, типу автоматизации и области применения.

- По типу оборудования

По типу оборудования рынок производства коммерческого оборудования для приготовления пищи сегментируется на оборудование для предварительной обработки и оборудование для переработки. Сегмент оборудования для переработки занял наибольшую долю рынка в 2024 году благодаря растущему спросу на современное оборудование, повышающее скорость и стабильность производства на коммерческих кухнях и предприятиях пищевой промышленности. Растущее внедрение автоматизированных систем приготовления, смешивания и нарезки на крупных предприятиях пищевой промышленности дополнительно способствует доминированию этого сегмента.

Ожидается, что сегмент оборудования для предварительной обработки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к гигиене пищевых продуктов, стандартизации ингредиентов и сокращению отходов. Ожидается, что растущий спрос со стороны пекарен, мясоперерабатывающих и молочных предприятий на эффективные системы мойки, очистки и резки будет способствовать развитию этого сегмента в прогнозируемый период.

- По типу

По типу рынок сегментируется на следующие категории: термическое оборудование, оборудование для резки и очистки, экстракции, миксеры, блендеры и гомогенизаторы. Сегмент термического оборудования занял наибольшую долю в 2024 году благодаря своей важнейшей роли в процессах приготовления, нагрева и стерилизации на всех этапах производства продуктов питания. Потребность в точном контроле температуры и энергоэффективных решениях для термообработки стимулировала внедрение современных систем нагрева и приготовления пищи.

Ожидается, что сегмент миксеров, блендеров и гомогенизаторов продемонстрирует самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, что обусловлено спросом на однородную текстуру и равномерное смешивание в хлебопекарном производстве, производстве напитков и молочных продуктов. Постоянный технологический прогресс, такой как высокоскоростное смешивание и автоматизированные системы управления, дополнительно стимулирует расширение рынка.

- По типу автоматизации

По типу автоматизации рынок коммерческого оборудования для приготовления пищи сегментируется на автоматические и полуавтоматические модели. Сегмент автоматических систем занял наибольшую долю рынка в 2024 году благодаря растущему спросу на полностью автоматизированные системы, минимизирующие вмешательство человека и повышающие эффективность работы. Растущая популярность решений на базе Индустрии 4.0 и интеллектуальных датчиков на коммерческих кухнях ускоряет их внедрение.

Ожидается, что сегмент полуавтоматического оборудования будет расти значительными темпами в прогнозируемый период с 2025 по 2032 год, чему способствуют его доступность и простота интеграции в малые и средние предприятия. Многие предприятия общественного питания выбирают полуавтоматические машины, чтобы обеспечить баланс эффективности и стоимости, что делает этот сегмент особенно привлекательным на развивающихся рынках.

- По применению

По целевому назначению рынок сегментируется на хлебобулочные и кондитерские изделия, продукты из мяса и птицы, молочные продукты и напитки. Сегмент хлебобулочных и кондитерских изделий доминировал на рынке в 2024 году благодаря росту потребления готовых хлебобулочных изделий и десертов во всем мире. Повышение автоматизации процессов замешивания, формовки и выпечки теста еще больше укрепило позиции этого сегмента.

Ожидается, что сегмент напитков продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на энергоэффективные машины для смешивания, смешивания и экстракции при производстве соков, кофе и молочных напитков. Растущий спрос на функциональные и готовые к употреблению напитки побуждает производителей инвестировать в высокопроизводительное и технологически передовое оборудование.

Региональный анализ рынка производства коммерческого оборудования для приготовления пищи

- Северная Америка доминировала на рынке производства коммерческого оборудования для приготовления пищи, имея наибольшую долю выручки в 38,27% в 2024 году, что обусловлено хорошо развитой индустрией общественного питания, внедрением передовых технологий и высоким спросом на автоматизацию на коммерческих кухнях.

- Рестораны быстрого обслуживания, службы общественного питания и кухни учреждений региона быстро внедряют интеллектуальное и энергоэффективное оборудование для повышения эффективности работы и качества продуктов питания.

- Более того, рост числа сетей общественного питания, растущее внимание к устойчивому развитию и постоянные инициативы по модернизации оборудования усиливают доминирование Северной Америки на рынке.

Обзор рынка производства коммерческого оборудования для приготовления пищи в США

В 2024 году на долю американского рынка производства коммерческого оборудования для приготовления пищи пришлась наибольшая доля выручки в Северной Америке благодаря расширению ресторанов быстрого обслуживания, отелей и крупных предприятий общественного питания. Особое внимание, уделяемое в стране автоматизации и интеграции цифровых технологий в кухонную технику, способствует внедрению интеллектуального, энергоэффективного оборудования. Более того, растущая популярность экологичных и модульных конструкций согласуется с меняющимися целями устойчивого развития. Ожидается, что постоянные инновации отечественных производителей и растущее внедрение кухонной техники на базе искусственного интеллекта ещё больше укрепят позиции США на рынке.

Обзор европейского рынка производства коммерческого оборудования для приготовления пищи

Ожидается, что европейский рынок производства коммерческого оборудования для приготовления пищи будет демонстрировать устойчивый рост в период с 2025 по 2032 год, в первую очередь благодаря строгим стандартам безопасности пищевых продуктов и внедрению устойчивых и энергоэффективных технологий. Европейские производители уделяют особое внимание соблюдению Директивы ЕС по экодизайну, что способствует разработке оборудования с низким энергопотреблением и пригодного для вторичной переработки. Растущая популярность автоматизированных решений в пекарнях, мясоперерабатывающих предприятиях и на кухнях учреждений также способствует расширению рынка. Более того, особое внимание к эксплуатационной безопасности и стабильности качества стимулирует инновации в регионе.

Обзор рынка производства коммерческого оборудования для приготовления пищи в Великобритании

Ожидается, что рынок производства коммерческого оборудования для приготовления пищи в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать стремительное развитие индустрии гостеприимства и общественного питания. Растущий потребительский спрос на готовые к употреблению продукты и полуфабрикаты побуждает операторов общественного питания инвестировать в автоматизированные и интеллектуальные системы приготовления пищи. Растущий интерес страны к энергоэффективному оборудованию и возможностям местного производства дополнительно стимулирует развитие рынка. Кроме того, рост числа независимых ресторанов и облачных кухонь создает широкие возможности для внедрения современных и компактных систем приготовления пищи.

Обзор рынка производства коммерческого оборудования для приготовления пищи в Германии

Прогнозируется, что рынок производства коммерческого оборудования для приготовления пищи в Германии значительно вырастет в период с 2025 по 2032 год благодаря мощной инженерной базе страны, технологическому опыту и спросу на прецизионные кухонные системы. Немецкие производители делают акцент на инновациях в области автоматизированной обработки, резки и смешивания для обеспечения стабильности и гигиены при производстве продуктов питания. Внедрение принципов Индустрии 4.0 также трансформирует работу коммерческих кухонь за счет интеграции интеллектуального мониторинга и предиктивного обслуживания. Эти достижения, в сочетании с акцентом на обеспечение качества и безопасности, укрепляют позиции Германии на европейском рынке.

Обзор рынка производства коммерческого оборудования для приготовления пищи в Азиатско-Тихоокеанском регионе

Ожидается, что рынок производства коммерческого оборудования для приготовления пищи в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением инфраструктуры общественного питания и растущим спросом на энергоэффективные решения. Развивающиеся в регионе рестораны быстрого обслуживания и предприятия общественного питания внедряют современное кухонное оборудование для удовлетворения потребностей крупномасштабного производства. Рост располагаемых доходов, повышение осведомленности о безопасности пищевых продуктов и поддержка со стороны государства, направленная на модернизацию предприятий пищевой промышленности, также способствуют росту. Более того, наличие крупных производственных центров повышает доступность и финансовую доступность в странах с развивающейся экономикой.

Обзор рынка производства коммерческого оборудования для приготовления пищи в Китае

Китайский рынок производства коммерческого оборудования для приготовления пищи в Азиатско-Тихоокеанском регионе в 2024 году занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено активным ростом отечественной индустрии общественного питания и государственными инициативами по промышленной автоматизации. Рост популярности городских ресторанов и увеличение числа ресторанов быстрого и полного обслуживания привели к росту спроса на высокопроизводительное и эффективное оборудование для приготовления пищи. Более того, растущее присутствие местных производителей, предлагающих экономичные и инновационные решения, повышает конкурентоспособность рынка. Ожидается, что постоянные инвестиции в интеграцию технологий и производственный потенциал страны сохранят лидирующие позиции Китая в регионе.

Обзор рынка производства коммерческого оборудования для приготовления пищи в Японии

Ожидается, что рынок производства коммерческого оборудования для приготовления пищи в Японии будет демонстрировать устойчивые темпы роста в период с 2025 по 2032 год, что обусловлено акцентом страны на технологических инновациях, точном машиностроении и компактных кухонных решениях. Сильная культура общественного питания в Японии, особенно в сфере быстрого обслуживания и магазинов шаговой доступности, стимулирует спрос на автоматизированное и компактное оборудование. Интеграция систем на основе искусственного интеллекта, робототехники и Интернета вещей в коммерческие кухни повышает эффективность, гигиену и стабильность качества продуктов. Более того, растущее внимание страны к энергосбережению и устойчивому развитию стимулирует внедрение экологичного и высокопроизводительного оборудования в ресторанах, отелях и учреждениях.

Доля рынка производства коммерческого оборудования для приготовления пищи

Отрасль производства коммерческого оборудования для приготовления пищи в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Wenger Manufacturing (США)

• The Middleby Corporation (США)

• Tetra Laval International SA (Швейцария)

• SPX Flow Inc. (США)

• Satake Corporation (Япония)

• Rheon Automatic Machinery Co., Ltd. (Япония)

• Meyn Food Processing Technology BV (Нидерланды)

• Marlen International (США)

• Marel (Исландия)

• Key Technology (США)

• JBT (США)

• Heat and Control Inc. (США)

• GEA Group Aktiengesellschaft (Германия)

• Bühler AG (Швейцария)

• Bucher Industries AG (Швейцария)

• Atlas Pacific (США)

• Alfa Laval (Швеция)

• BADDER (Дания)

• Hobart (США)

• Krones AG (Германия)

• Tetra Pak (Швейцария)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.