Global Commercial Telematics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

64.80 Billion

USD

240.29 Billion

2025

2033

USD

64.80 Billion

USD

240.29 Billion

2025

2033

| 2026 –2033 | |

| USD 64.80 Billion | |

| USD 240.29 Billion | |

| % | |

|

Сегментация мирового рынка коммерческой телематики по типу (OEM и послепродажное обслуживание), платформе (встроенные системы, проводные системы и системы интеграции со смартфонами), применению (телематика в страховании, управление автопарком/активами, спутниковая навигация, информационно-развлекательные системы, удаленная сигнализация и мониторинг, решения для телемедицины), конечным пользователям (здравоохранение, строительство, транспорт и логистика, а также государственные и коммунальные предприятия) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка коммерческой телематики

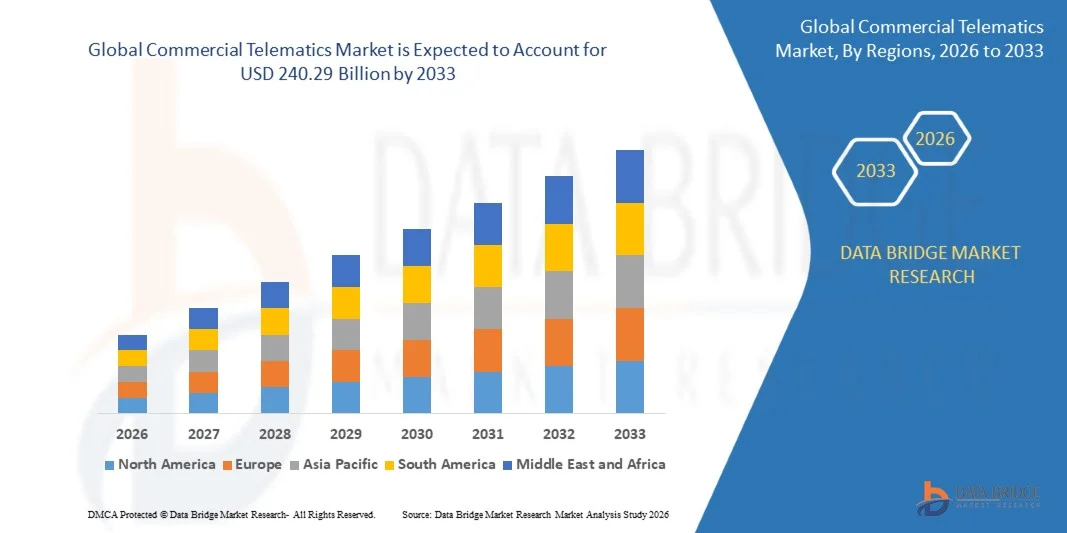

- Объем мирового рынка коммерческой телематики в 2025 году оценивался в 64,80 млрд долларов США и, как ожидается, достигнет 240,29 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 17,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением подключенных транспортных средств, увеличением спроса на решения для управления автопарком, а также необходимостью мониторинга и оптимизации логистических операций в режиме реального времени.

- Растущее внимание к снижению эксплуатационных расходов, повышению топливной эффективности и улучшению безопасности водителей еще больше стимулирует внедрение телематических решений.

Анализ рынка коммерческой телематики

- На рынке наблюдается значительное внедрение этой технологии в секторах логистики, транспорта и строительства, где эффективность и безопасность автопарка имеют решающее значение.

- Ужесточение нормативных требований к отслеживанию транспортных средств, мониторингу выбросов и управлению поведением водителя создает дополнительный спрос на телематические решения.

- Северная Америка доминировала на рынке коммерческой телематики, занимая наибольшую долю выручки в 35,42% в 2025 году, что обусловлено растущим внедрением подключенных транспортных средств, решений для управления автопарком и требованиями к соблюдению нормативных требований.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке коммерческой телематики , чему способствуют рост продаж транспортных средств, растущий спрос на решения для управления автопарком, внедрение мониторинга с использованием технологий Интернета вещей (IoT) и увеличение инвестиций в технологии подключенных автопарков в развивающихся странах, таких как Китай, Индия и Япония.

- В 2025 году сегмент OEM-производителей занимал наибольшую долю рынка по выручке, чему способствовала растущая интеграция телематических систем в новые коммерческие автомобили для мониторинга автопарка, оптимизации расхода топлива и соблюдения нормативных требований. Телематические решения OEM-производителей обеспечивают бесшовную интеграцию с автомобильной электроникой, повышенную надежность данных и долгосрочную техническую поддержку, что делает их предпочтительным выбором для крупных автопарков. Растущее внимание к безопасности, операционной эффективности и прогнозируемому техническому обслуживанию также способствует внедрению OEM-решений. Операторы автопарков также получают выгоду от заводских решений, предварительно настроенных под параметры конкретного автомобиля.

Обзор отчета и сегментация рынка коммерческой телематики

|

Атрибуты |

Ключевые рыночные тенденции в сфере коммерческой телематики. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• AirIQ Inc. (США) |

|

Рыночные возможности |

• Рост внедрения электромобилей и подключенных к сети коммерческих автомобилей |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка коммерческой телематики

«Растущий спрос на подключенные транспортные средства и решения для управления автопарком»

• Растущее внимание к операционной эффективности и мониторингу в режиме реального времени существенно влияет на рынок коммерческой телематики, поскольку операторы автопарков все чаще внедряют решения, оптимизирующие маршруты, снижающие расход топлива и повышающие безопасность водителей. Телематические системы набирают популярность благодаря своей способности предоставлять аналитические данные, прогнозную аналитику и обеспечивать соответствие нормативным требованиям, что способствует их внедрению в секторах логистики, транспорта и строительства.

• Повышение осведомленности о безопасности автопарка, снижении затрат и устойчивом развитии ускорило спрос на коммерческую телематику в сфере грузоперевозок, доставки и общественного транспорта. Компании активно ищут решения, которые повышают оперативную прозрачность, предотвращают аварии и улучшают топливную эффективность, что стимулирует сотрудничество между поставщиками телематических услуг и операторами автопарков для интеграции передовых функций.

• Технологические тенденции, включая аналитику на основе ИИ, мониторинг с использованием IoT и облачные телематические платформы, влияют на решения о покупке. Производители и поставщики услуг делают акцент на точности данных, системной интеграции и масштабируемых решениях, что помогает выделить предложения на конкурентном рынке.

• Например, в 2024 году компании Geotab в Канаде и Verizon Connect в США расширили свои портфели телематических услуг, предложив решения для управления автопарком коммерческого транспорта на основе искусственного интеллекта. Эти запуски стали ответом на растущий спрос операторов на эффективность, безопасность и соответствие нормативным требованиям, и были распространены в корпоративном секторе, логистике и общественном транспорте.

• Хотя внедрение коммерческой телематики растет, устойчивое расширение рынка зависит от непрерывных инноваций, экономически эффективных решений и совместимости между различными типами транспортных средств. Поставщики также уделяют внимание совершенствованию прогнозной аналитики, облачной инфраструктуры и кибербезопасности для обеспечения более широкого внедрения.

Динамика рынка коммерческой телематики

Водитель

«Растущий спрос на решения для повышения эффективности автопарка, обеспечения безопасности и использования подключенных транспортных средств»

• Растущие эксплуатационные и нормативные требования являются основным фактором развития рынка коммерческой телематики. Операторы автопарков все чаще внедряют телематические системы для мониторинга местоположения транспортных средств, оптимизации маршрутов, снижения расхода топлива и обеспечения безопасности водителей.

• Расширение применения телематики в логистике, транспорте и автопарках предприятий общественного питания оказывает влияние на рост рынка. Телематика помогает повысить эффективность работы, сократить время простоя и обеспечить соответствие местным и международным нормам, позволяя операторам соответствовать ожиданиям в отношении производительности и безопасности.

• Поставщики активно продвигают телематические решения посредством инноваций в продуктах, аналитики на основе ИИ и интеграции с облачными сервисами. Растущее понимание экономии затрат, экологических преимуществ и оптимизации автопарка стимулирует партнерство между поставщиками программного обеспечения и операторами автопарков для повышения производительности и масштабируемости решений.

• Например, в 2023 году компании Trimble в США и TomTom Telematics в Нидерландах сообщили об увеличении внедрения решений для управления подключенным автопарком в сфере коммерческих грузоперевозок и служб доставки. Расширение произошло на фоне растущего спроса на оптимизацию маршрутов, управление расходом топлива и мониторинг в режиме реального времени, что помогает операторам повысить экономическую эффективность и соответствовать нормативным требованиям.

• Хотя растущий спрос способствует росту, более широкое внедрение зависит от оптимизации затрат, кибербезопасности и стандартизации по типам транспортных средств. Инвестиции в облачные платформы, возможности искусственного интеллекта и надежную интеграцию данных будут иметь решающее значение для удовлетворения глобального спроса и сохранения конкурентного преимущества.

Сдержанность/Вызов

«Высокая стоимость внедрения и сложность интеграции»

• Относительно высокая стоимость телематического оборудования, программного обеспечения и подписки на услуги остается ключевой проблемой, ограничивающей внедрение среди операторов малых и средних автопарков. Первоначальные инвестиции и текущие расходы на техническое обслуживание также являются барьерами для внедрения.

• Сложность интеграции с существующими системами управления автопарком, транспортными средствами и корпоративной ИТ-инфраструктурой ограничивает внедрение в некоторых организациях. Различия в типах транспортных средств и телематических протоколах могут дополнительно повлиять на бесперебойное внедрение и точность данных.

• Проблемы, связанные с подключением и кибербезопасностью, также влияют на рост рынка, поскольку телематические системы требуют надежного интернет-соединения и защиты от утечек данных. Поставщики должны инвестировать в защищенные сети, регулярные обновления и соблюдение региональных правил защиты данных.

• Например, в 2024 году операторы автопарков в Индии и Бразилии сообщили о замедлении внедрения телематических решений из-за высоких затрат, проблем с интеграцией и ограниченного технического опыта. Более мелкие операторы столкнулись с проблемами совместимости систем и требованиями к обучению персонала, что повлияло на общее проникновение на рынок.

• Для преодоления этих проблем потребуются экономически эффективные решения, упрощенная интеграция и надежная поддержка клиентов. Сотрудничество с производителями автомобилей, операторами автопарков и поставщиками программного обеспечения, а также гибкие модели ценообразования и подписки могут раскрыть долгосрочный потенциал роста мирового рынка коммерческой телематики.

Обзор рынка коммерческой телематики

Рынок сегментирован по типу, платформе, применению и конечному пользователю.

• По типу

По типу коммерческий рынок телематики сегментируется на OEM-производителей и послепродажное обслуживание. В 2025 году наибольшую долю рынка занимал OEM-сегмент, чему способствовала растущая интеграция телематических систем в новые коммерческие автомобили для мониторинга автопарка, оптимизации расхода топлива и соблюдения нормативных требований. Решения OEM-производителей в области телематики обеспечивают бесшовную интеграцию с автомобильной электроникой, повышенную надежность данных и долгосрочную техническую поддержку, что делает их предпочтительным выбором для крупных автопарков. Растущее внимание к безопасности, операционной эффективности и прогнозируемому техническому обслуживанию дополнительно способствует внедрению OEM-решений. Операторы автопарков также получают выгоду от заводских решений, предварительно настроенных под параметры конкретного автомобиля.

Ожидается, что сегмент послепродажного обслуживания продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее число модернизаций существующих транспортных средств с помощью телематических устройств для повышения эффективности, безопасности и возможностей мониторинга автопарка. Решения для послепродажного обслуживания особенно привлекательны для малых и средних предприятий благодаря своей низкой стоимости, гибкости внедрения и совместимости с различными типами транспортных средств. Растущая доступность устройств, работающих по принципу «подключи и работай», моделей на основе подписки и мобильной интеграции еще больше способствует их внедрению. Повышение осведомленности операторов автопарков о рентабельности инвестиций и операционной экономии также вносит свой вклад в рост рынка послепродажного обслуживания.

• По платформе

В зависимости от платформы рынок сегментируется на встроенные системы, системы с подключением к сети и системы интеграции со смартфонами. Встроенные системы занимали наибольшую долю рынка в 2025 году благодаря своей надежности, прямой интеграции с автомобильной электроникой и возможности предоставления информации в режиме реального времени о поведении водителя, характеристиках автомобиля и расходе топлива. Эти системы предпочтительны для крупных автопарков благодаря минимальным требованиям к техническому обслуживанию и непрерывному сбору данных. Растущее внедрение инфраструктуры подключенных транспортных средств и облачной аналитики еще больше повышает привлекательность встроенных платформ. Операторы автопарков получают выгоду от высокой точности и бесшовной интеграции с существующими корпоративными системами.

Ожидается, что сегмент систем интеграции со смартфонами будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование мобильных приложений для мониторинга автопарка, оповещений и аналитики. Эти системы позволяют менеджерам отслеживать местоположение транспортных средств, контролировать поведение водителей и получать уведомления в режиме реального времени из любой точки мира, повышая эффективность принятия решений. Распространение политики BYOD (использование собственных устройств) и телематических решений, ориентированных на мобильные устройства, ускоряет внедрение. Платформы для смартфонов также обеспечивают экономически эффективное развертывание для малых и средних автопарков, способствуя быстрому расширению рынка.

• По заявлению

В зависимости от области применения рынок сегментируется на телематику для страхования, управление автопарком/активами, спутниковую навигацию, информационно-развлекательные системы, удаленное оповещение и мониторинг, а также решения для телемедицины. Наибольшую долю выручки в 2025 году заняло управление автопарком/активами благодаря растущему спросу на оптимизацию маршрутов, повышение топливной эффективности и операционной производительности в секторах логистики, транспорта и строительства. Компании инвестируют в телематику для сокращения времени простоя, повышения эффективности использования активов и улучшения соблюдения правил безопасности. Функции прогнозной аналитики и отчетности также расширяют возможности управления автопарком, способствуя повсеместному внедрению в отрасли. Повышенное внимание к устойчивому развитию и снижению затрат еще больше стимулирует спрос на эти решения.

Ожидается, что сегмент страховой телематики продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют внедрение моделей страхования на основе использования (UBI), мониторинг поведения водителей и программы оценки рисков. Страховщики и операторы автопарков все чаще используют телематику для корректировки страховых премий, стимулирования безопасного вождения и минимизации затрат на страховые выплаты. Растущая доступность данных о подключенных транспортных средствах и аналитика рисков с использованием искусственного интеллекта повышает эффективность страховой телематики. Растущая осведомленность предприятий и водителей о финансовых преимуществах и преимуществах в области безопасности способствует дальнейшему расширению сегмента.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на здравоохранение, строительство, транспорт и логистику, а также государственные и коммунальные предприятия. Транспорт и логистика занимали наибольшую долю рынка в 2025 году, чему способствовала растущая потребность в отслеживании в режиме реального времени, оптимизации маршрутов и соблюдении региональных и международных правил. Операторы автопарков все чаще используют телематику для повышения эффективности доставки, снижения эксплуатационных расходов и мониторинга производительности водителей. Интеграция с GPS, предиктивным техническим обслуживанием и облачными платформами дополнительно расширяет возможности анализа оперативных данных и принятия решений. Рост электронной коммерции и услуг доставки «последней мили» также способствует внедрению телематики в этом секторе.

Ожидается, что в период с 2026 по 2033 год сегмент здравоохранения продемонстрирует самый быстрый рост, обусловленный внедрением телематических решений для автомобилей скорой помощи, транспортировки пациентов и дистанционного мониторинга медицинского автопарка. Телемедицинские услуги, интегрированные с телематикой транспортных средств, улучшают время реагирования, операционную эффективность и безопасность пациентов. Рост поддерживается растущими государственными инициативами и частными инвестициями в цифровизацию медицинского транспорта и мобильных медицинских подразделений. Передовая аналитика, прогнозирование маршрутов и мобильная связь еще больше улучшают управление автопарком в секторе здравоохранения.

Региональный анализ рынка коммерческой телематики

• Северная Америка доминировала на рынке коммерческой телематики, занимая наибольшую долю выручки в 35,42% в 2025 году, что обусловлено растущим внедрением подключенных транспортных средств, решений для управления автопарком и требованиями к соблюдению нормативных требований.

• Операторы автопарков в регионе высоко ценят отслеживание в режиме реального времени, прогнозную аналитику и бесшовную интеграцию с корпоративными системами, которые повышают эффективность работы, снижают затраты на топливо и улучшают безопасность водителей.

• Широкое внедрение телематики дополнительно поддерживается высокой плотностью автопарка, развитой телекоммуникационной инфраструктурой и растущим пониманием ее преимуществ, что делает телематические решения важнейшим инструментом для транспортного, логистического и строительного секторов.

Анализ рынка коммерческой телематики США

В 2025 году рынок коммерческой телематики в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение решений для подключенных автопарков и растущая тенденция к оптимизации автопарка на основе данных. Операторы все чаще уделяют приоритетное внимание прогнозируемому техническому обслуживанию, мониторингу поведения водителей и повышению топливной эффективности. Растущее использование аналитики на основе искусственного интеллекта, облачных платформ и мобильных приложений для мониторинга еще больше стимулирует рост рынка. Кроме того, нормативные требования к безопасности автопарка, отслеживанию выбросов и внедрению телематики вносят значительный вклад в расширение рынка.

Анализ европейского рынка коммерческой телематики

Ожидается, что европейский рынок коммерческой телематики продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению транспортных норм, инициативам в области устойчивого развития и растущей потребности в повышении операционной эффективности. Усиление урбанизации и управление транспортными заторами способствуют внедрению телематических решений для автопарков. Европейские операторы также используют телематику для сокращения выбросов, оптимизации маршрутов и повышения эффективности использования транспортных средств. В регионе наблюдается значительное внедрение телематики в логистических, строительных и коммунальных предприятиях.

Анализ рынка коммерческой телематики Великобритании

Ожидается, что рынок коммерческой телематики в Великобритании продемонстрирует уверенный рост в период с 2026 по 2033 год, обусловленный растущей потребностью в оптимизации автопарка, обеспечении безопасности водителей и снижении эксплуатационных расходов. Внедрению также способствуют государственные субсидии на технологии подключенных транспортных средств и строгие нормативные рамки для транспортных операций. Интеграция с облачной аналитикой, приложениями для смартфонов и мониторингом на основе IoT повышает эффективность и масштабируемость телематических решений как в частных, так и в государственных автопарках.

Анализ рынка коммерческой телематики в Германии

Ожидается, что рынок коммерческой телематики в Германии будет демонстрировать быстрый рост в период с 2026 по 2033 год, чему способствуют развитая цифровая инфраструктура, высокая плотность автопарка и акцент на устойчивой логистике. Операторы внедряют телематические решения для мониторинга выбросов, снижения расхода топлива и повышения эффективности работы автопарка. Интеграция телематики с прогнозируемым техническим обслуживанием, оптимизацией маршрутов и аналитикой на основе искусственного интеллекта становится все более распространенной, что соответствует местным приоритетам в области эффективности, безопасности и соблюдения экологических норм.

Анализ рынка коммерческой телематики в Азиатско-Тихоокеанском регионе

Ожидается, что рынок коммерческой телематики в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют рост продаж автомобилей, развитие электронной коммерции и логистики, а также растущее внедрение технологий управления автопарком в таких странах, как Китай, Индия и Япония. Правительственные инициативы, направленные на развитие интеллектуальных транспортных систем и цифровых решений для управления автопарком, также способствуют расширению рынка. Превращение региона в производственный центр телематического оборудования и программного обеспечения повышает доступность и ценовую доступность для операторов малых и средних автопарков.

Анализ рынка коммерческой телематики в Японии

Ожидается, что рынок коммерческой телематики в Японии продемонстрирует уверенный рост в период с 2026 по 2033 год благодаря развитой технологической экосистеме страны, высокой плотности автопарка и спросу на повышение операционной эффективности. Рост обусловлен все большей интеграцией аналитики на основе ИИ, мониторинга IoT и мобильных платформ управления автопарком. Телематические решения все чаще используются для прогнозирования технического обслуживания, обеспечения безопасности водителей и оптимизации расхода топлива. Растущая потребность в подключенных транспортных средствах для оказания экстренной и медицинской помощи также способствует расширению рынка.

Анализ рынка коммерческой телематики в Китае

В 2025 году китайский рынок коммерческой телематики занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, высоким спросом на логистические услуги и ростом инвестиций в инфраструктуру подключенных автопарков. Внедрение телематики растет в транспортных, курьерских и строительных компаниях для повышения эффективности маршрутов, снижения эксплуатационных расходов и мониторинга поведения водителей. Стремление к созданию «умных городов», в сочетании с сильными отечественными поставщиками телематических услуг и доступными решениями, способствует повсеместному росту рынка по всей стране.

Доля рынка коммерческой телематики

В отрасли коммерческой телематики лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• AirIQ Inc. (США)

• Bridgestone Corporation (Япония)

• Geotab Inc. (Канада)

• Omnitracs (США)

• General Motors (США)

• Masternaut Limited (Великобритания)

• Mix Telematics International (Южная Африка)

• Octo Group SpA (Италия)

• Trimble Inc. (США)

• Verizon (США)

• Zonar Systems (США)

• PTC (США)

• TomTom International BV (Нидерланды)

• Daimler AG (Германия)

• SenSight Technologies Pvt. Ltd (Индия)

• TELTONIKA (Литва)

• AB Volvo (Швеция)

• Ryder System, Inc. (США)

• GPS Insight (США)

Последние разработки на мировом рынке коммерческой телематики

- В феврале 2024 года компании Geotab и Daimler Truck North America (DTNA) объединили усилия для интеграции данных о грузовиках Freightliner с платформой MyGeotab от Geotab. Это позволяет операторам автопарков получать доступ к единым данным в режиме реального времени без дополнительного оборудования, что улучшает принятие оперативных решений, безопасность и экологичность. Ожидается, что это решение повысит эффективность коммерческих автопарков и будет способствовать внедрению интегрированной телематики в Северной Америке.

- В феврале 2024 года компании Phillips Connect и Noregon заключили партнерское соглашение об интеграции данных Connect1 о состоянии прицепов в систему удаленной диагностики TripVision. Это сотрудничество обеспечивает детальную информацию о состоянии прицепов и работе тормозной системы, помогая автопаркам оптимизировать графики технического обслуживания и сократить время простоя. Эта интеграция способствует повышению операционной эффективности, экономии средств и более широкому внедрению подключенной диагностики в коммерческих автопарках.

- В сентябре 2023 года компания Airbiquity заключила партнерское соглашение с Tessolve для интеграции OTAmatic и LOGmatic с устройствами TERA от Tessolve. Эта инициатива обеспечивает безопасные обновления программного обеспечения и гибкую регистрацию данных для подключенных транспортных средств, одновременно оптимизируя разработку и внедрение решений для OEM-производителей. Сотрудничество расширяет функциональность телематики, улучшает управление данными и ускоряет внедрение решений для подключенных транспортных средств.

- В августе 2022 года компания MiX Telematics заключила партнерское соглашение с платформой Edge компании Hino Trucks для предоставления услуг по обработке данных клиентам MiX, эксплуатирующим грузовики Hino в Северной Америке. Это позволяет операторам автопарков отслеживать техническое обслуживание, безопасность, эффективность и соответствие нормативным требованиям в режиме реального времени без использования дополнительного оборудования. Такое сотрудничество повышает эффективность работы автопарков и способствует более широкому внедрению интегрированных с OEM-производителями телематических решений.

- В январе 2022 года компании Qualcomm Technologies, Inc. и Renault Group расширили сотрудничество, чтобы оснастить будущие автомобили платформами Snapdragon Digital Chassis. Эта инициатива обеспечивает создание подключенных, интеллектуальных и масштабируемых решений в области автомобильной телематики, улучшая цифровые приборные панели, системы помощи водителю и возможности подключения в автомобиле. Это развитие стимулирует инновации в области автомобильной телематики, способствует повышению безопасности эксплуатации и укрепляет рыночный рост решений для подключенных автомобилей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.