Global Compostable Healthcare Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.00 Billion

USD

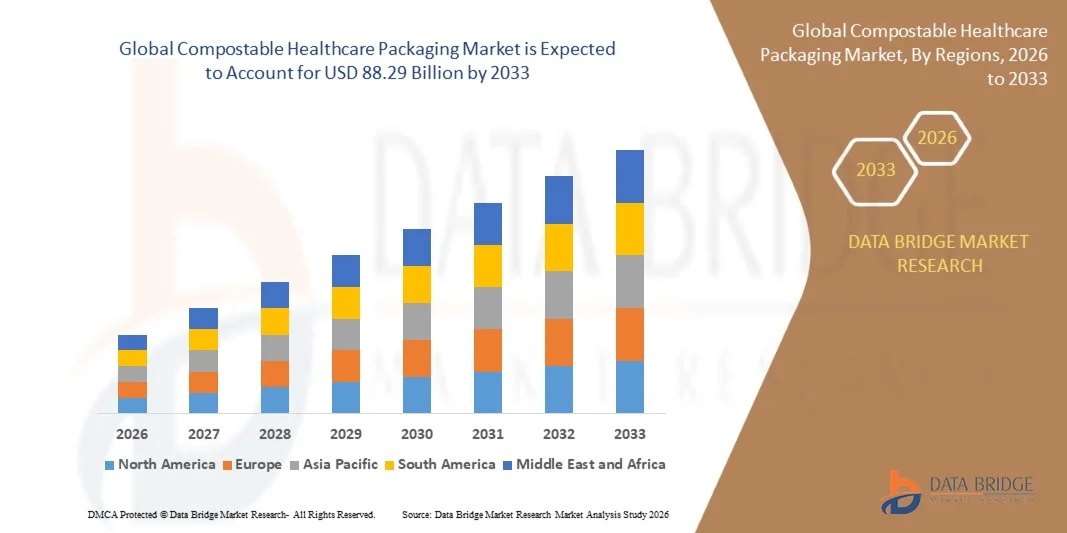

88.29 Billion

2025

2033

USD

47.00 Billion

USD

88.29 Billion

2025

2033

| 2026 –2033 | |

| USD 47.00 Billion | |

| USD 88.29 Billion | |

| % | |

|

Сегментация мирового рынка компостируемой медицинской упаковки по материалам (полимолочной кислоте (PLA), целлюлозе, бамбуку, дереву и полигидроксиалканоату (PHA)), продукту (сумки, тары, мешки, пленки и другие), применению (фармацевтические препараты, медицинские приборы, хирургические принадлежности и диагностическая упаковка) - отраслевые тенденции и прогноз до 2033 года

Компостируемая медицинская упаковкаРазмер рынка

- Мировой объем рынка компостируемой медицинской упаковки был оценен47 миллиардов долларов в 2025 годуОжидается, что он достигнет88,29 млрд долларов США к 2033 годув aCAGR 8,20%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим нормативным давлением на сокращение медицинских пластиковых отходов и растущим внедрением устойчивых упаковочных решений в медицинской и фармацевтической промышленности, что приводит к переходу к компостируемым материалам в упаковочных приложениях.

- Кроме того, растущий спрос на экологически ответственные и совместимые упаковочные решения для фармацевтических препаратов и медицинских устройств делает компостируемую упаковку предпочтительной альтернативой. Эти факторы ускоряют переход к биоразлагаемым материалам, тем самым значительно стимулируя рост рынка.

Компостируемая медицинская упаковкаАнализ рынка

- Компостируемая медицинская упаковка, разработанная с использованием биоразлагаемых материалов для безопасной утилизации без ущерба для окружающей среды, становится важным компонентом в современных цепочках поставок здравоохранения благодаря своей способности достигать целей устойчивого развития при сохранении безопасности и стерильности продукции.

- Растущий спрос на компостируемую медицинскую упаковку в первую очередь обусловлен строгими экологическими нормами, растущей осведомленностью об устойчивой практике и растущей потребностью в экологически чистых упаковочных решениях в фармацевтических препаратах, медицинских устройствах и диагностических приложениях.

- Северная Америка доминирует на рынке компостируемой медицинской упаковкис долей 34,18%В 2025 году из-за сильного нормативного давления, направленного на сокращение медицинских пластиковых отходов, и растущего внедрения устойчивых упаковочных решений в системах здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке компостируемой медицинской упаковки в течение прогнозируемого периода из-за быстрой урбанизации, расширения инфраструктуры здравоохранения и повышения осведомленности об устойчивой упаковке.

- Сегмент полилактической кислоты (PLA) доминировал на рынке с долей рынка 70,5% в 2025 году из-за его сильной биоразлагаемости, нормативного принятия и совместимости с существующими процессами производства упаковки. PLA широко используется в медицинской упаковке из-за его четкости, жесткости и способности соответствовать стандартам гигиены и безопасности, необходимым для медицинских применений.

Сфера охвата иКомпостируемая медицинская упаковкаСегментация рынка

|

Атрибуты |

Компостируемая медицинская упаковкаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Amcor plc(Швейцария) •Berry Global Inc.(США) •Монди ПЛК(Великобритания) Smurfit Kappa Group (Ирландия) Sonoco Products Company (США) •Sealed Air Corporation(США) WestRock Company (США) • Huhtamaki Oyj (Финляндия) DS Smith plc (Великобритания) Stora Enso Oyj (Финляндия) UPM-Kymmene Corporation (Финляндия) •Компания Constantia Flexibles Group GmbH(Австрия) Clondalkin Group (Нидерланды) Coveris Holdings S.A. (Австрия) Novolex Holdings LLC (США) Printpack Inc. (США) Tetra Pak International S.A. (Швейцария) |

|

Рыночные возможности |

Расширение устойчивой упаковки в фармацевтических приложениях Инновации в высокопроизводительных биополимерных материалах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Компостируемая медицинская упаковкаТенденции рынка

«Увеличение использования биоразлагаемых и биооснованных упаковочных материалов»

- Значительной тенденцией на рынке компостируемой медицинской упаковки является растущее внедрение биоразлагаемых и биоматериалов, обусловленное необходимостью снижения воздействия на окружающую среду при сохранении строгих стандартов безопасности здравоохранения. Этот сдвиг трансформирует стратегии упаковки в фармацевтической и медицинской промышленности, позиционируя компостируемые материалы как жизнеспособную альтернативу обычным пластмассам.

- Например, компания Amcor plc внедрила упаковочные решения на основе перерабатываемой и биоупаковочной продукции для медицинских применений, поддерживая переход к устойчивым материалам без ущерба для защиты продукции. Эти разработки позволяют медицинским компаниям соответствовать нормативным требованиям при сохранении производительности упаковки.

- Поставщики медицинских услуг все чаще используют компостируемую упаковку для одноразовых медицинских продуктов и фармацевтической упаковки для сокращения образования отходов и улучшения практики утилизации. Это усиливает роль устойчивых материалов в больничных и клинических условиях, где объемы отходов значительно высоки.

- Растущая интеграция полимеров на растительной основе, таких как PLA и PHA, в упаковочных приложениях усиливает инновации в материалах и расширяет спектр компостируемых решений, доступных для чувствительных продуктов здравоохранения. Это приводит к улучшению долговечности, барьерных свойств и общей эффективности упаковки.

- Фармацевтические компании переходят на экологически чистые форматы упаковки в рамках своих обязательств по устойчивому развитию, что ускоряет спрос на компостируемые материалы в области доставки и хранения лекарств. Эта тенденция также поддерживается повышением осведомленности потребителей об экологически ответственных продуктах здравоохранения.

- На рынке наблюдается постоянный прогресс в технологиях биоразлагаемой упаковки, усиливая переход к практике круговой экономики и усиливая долгосрочное внедрение компостируемых решений для упаковки медицинских изделий на глобальных рынках.

Динамика рынка компостируемой медицинской упаковки

водитель

«Рост нормативного давления для сокращения медицинских пластиковых отходов»

- Растущее внедрение строгих экологических норм, направленных на сокращение пластиковых отходов в здравоохранении, стимулирует спрос на компостируемые упаковочные решения. Регулирующие органы поощряют принятие биоразлагаемых материалов для минимизации воздействия на окружающую среду при обеспечении соблюдения стандартов безопасности и гигиены.

- Например, Европейская комиссия ввела политику, направленную на одноразовые пластмассы, подталкивая медицинские и фармацевтические компании к принятию устойчивых альтернатив упаковки. Эти правила ускоряют переход к компостируемым материалам в медицинских упаковках.

- Медицинские учреждения испытывают растущее давление с целью более эффективного управления отходами, что приводит к более широкому внедрению экологически чистых упаковочных решений, которые снижают нагрузку на свалки и поддерживают устойчивую практику утилизации. Это усиливает спрос на компостируемые материалы в больницах и клиниках.

- Фармацевтические компании согласовывают свои стратегии упаковки с глобальными целями устойчивого развития, которые стимулируют инвестиции в биоразлагаемые технологии упаковки и материалы. Этот сдвиг усиливает инновации и расширяет доступность компостируемых решений для упаковки медицинских изделий.

- Продолжающееся ужесточение экологических норм и обязательств в области устойчивого развития укрепляет этот фактор, обеспечивая устойчивый рост и широкое внедрение компостируемой медицинской упаковки в глобальных системах здравоохранения.

Сдержанность/вызов

«Высокая стоимость и ограниченная доступность компостируемых материалов»

- Рынок компостируемой медицинской упаковки сталкивается с проблемами из-за высокой стоимости биоразлагаемых материалов и ограниченной доступности масштабируемой производственной инфраструктуры. Эти факторы увеличивают общие затраты на упаковку по сравнению с традиционными пластиковыми альтернативами, влияя на показатели принятия.

- Например, Danimer Scientific фокусируется на производстве полигидроксиалканоата (PHA), но масштабирование производства для удовлетворения глобального спроса остается сложным и дорогостоящим. Это подчеркивает проблемы в достижении конкурентоспособности затрат и широкой доступности компостируемых материалов.

- Производство компостируемой упаковки требует специализированных методов обработки и сырья, что увеличивает сложность производства и ограничивает эффективность цепочки поставок. Это создает барьеры для мелких и средних производителей, стремящихся принять устойчивые упаковочные решения.

- Ограничения производительности некоторых биоразлагаемых материалов, особенно с точки зрения влагостойкости и долговечности, ограничивают их использование в конкретных медицинских приложениях, требующих высоких стандартов защиты. Это еще больше замедляет внедрение в сегментах упаковки.

- Сочетание высоких затрат, ограничений поставок и инфраструктурных ограничений продолжает препятствовать широкомасштабному внедрению, требуя постоянных инноваций и инвестиций для повышения производительности материалов и сокращения производственных расходов в долгосрочной перспективе.

Сфера охвата рынка компостируемой медицинской упаковки

Рынок сегментируется на основе материала, продукта и применения.

- По материалам

На основе материала рынок компостируемой медицинской упаковки сегментирован на полимолочную кислоту (PLA), целлюлозу, бамбук, дерево и полигидроксиалканоат (PHA). Сегмент полимолочной кислоты (PLA) доминировал на рынке с самой большой долей выручки в 70,5% в 2025 году, что обусловлено его сильной биоразлагаемостью, нормативным принятием и совместимостью с существующими процессами производства упаковки. PLA широко используется в медицинской упаковке из-за его четкости, жесткости и способности соответствовать стандартам гигиены и безопасности, необходимым для медицинского применения. Его получение из возобновляемых ресурсов, таких как кукурузный крахмал, также поддерживает цели устойчивого развития поставщиков медицинских услуг и фармацевтических компаний. Растущий толчок к сокращению пластиковых отходов в медицинской упаковке ускорил внедрение PLA в форматах первичной и вторичной упаковки. Кроме того, достижения в рецептурах PLA улучшили барьерные свойства и долговечность, что делает его пригодным для чувствительных медицинских продуктов.

Ожидается, что сегмент полигидроксиалканоата (PHA) будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствует его превосходная биоразлагаемость в различных средах, включая морские и почвенные условия. PHA предлагает улучшенные эксплуатационные характеристики, такие как гибкость и лучшая устойчивость к влаге по сравнению с некоторыми другими биополимерами, что делает его пригодным для современных потребностей в медицинской упаковке. Растущие инвестиции в исследования биополимеров и растущая коммерциализация PHA способствуют быстрому расширению рынка. Медицинские компании все чаще изучают PHA для высокоэффективных компостируемых упаковочных решений, которые соответствуют строгим нормативным и экологическим стандартам. Ожидается, что растущее внимание к практике круговой экономики также повысит спрос на материалы на основе ПГК.

- По продукту

На основе продукта рынок компостируемой медицинской упаковки сегментирован на пакеты, подносы, мешки, пленки и другие. Сегмент мешков доминировал на рынке с самой большой долей дохода в 2025 году, чему способствовало их широкое использование в упаковке фармацевтических препаратов, медицинских расходных материалов и диагностических наборов. Карманы предлагают отличную гибкость, легкие характеристики и эффективное хранение, что делает их идеальными для медицинских приложений, требующих стерильной и компактной упаковки. Их совместимость с компостируемыми материалами, такими как PLA и целлюлоза, повышает их привлекательность среди экологически чистых производителей. Растущий спрос на одноразовые стерильные упаковочные решения в больницах и клиниках значительно способствовал доминированию этого сегмента. Кроме того, мешочки обеспечивают экономичную упаковку с удобством уплотнения и преимуществами транспортировки.

Ожидается, что в сегменте пленок будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на гибкие и защитные слои упаковки в медицинских приложениях. Компостируемые пленки набирают обороты для использования в обертке, уплотнении и защитных покрытиях из-за их адаптивности и легкого характера. Достижения в технологии пленки улучшили барьерные свойства, сделав их пригодными для влагочувствительных и стерильных медицинских изделий. Растущая потребность в устойчивых альтернативах традиционным пластиковым пленкам в медицинской упаковке ускоряет рост сегмента. Кроме того, пленки обеспечивают эффективную настройку и интеграцию в автоматизированные системы упаковки, что способствует их быстрому внедрению.

- С помощью приложения

На основе применения рынок компостируемой медицинской упаковки сегментирован на фармацевтические препараты, медицинские устройства, хирургические принадлежности и диагностическую упаковку. Сегмент фармацевтических препаратов доминировал на рынке с самой большой долей выручки в 2025 году, что было обусловлено большим объемом упаковки лекарств и растущим нормативным давлением на принятие устойчивых материалов. Фармацевтические продукты требуют безопасных, стерильных и совместимых упаковочных решений, что способствует принятию компостируемых материалов, отвечающих стандартам безопасности. Растущий мировой спрос на лекарства и безрецептурные продукты еще больше укрепил позиции этого сегмента. Кроме того, фармацевтические компании активно инвестируют в экологически чистую упаковку в соответствии с обязательствами по устойчивому развитию и нормативными рекомендациями. Потребность в защитной упаковке с адекватными барьерными свойствами продолжает стимулировать инновации в этом сегменте.

Ожидается, что в сегменте диагностической упаковки будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, чему способствует растущий спрос на диагностические наборы и решения для тестирования в системах здравоохранения. Повышенное внимание к раннему выявлению заболеваний и расширению тестирования в пунктах оказания медицинской помощи обусловливают необходимость в эффективных и устойчивых форматах упаковки. Применяются компостируемые упаковочные решения для снижения воздействия на окружающую среду при сохранении целостности и стерильности продукции. Рост спроса на домашние диагностические наборы еще больше ускорил рост этого сегмента. Кроме того, постоянное развитие диагностических технологий поддерживает потребность в инновационных и экологически чистых упаковочных решениях.

Региональный анализ рынка компостируемой медицинской упаковки

- Северная Америка доминировала на рынке компостируемой медицинской упаковки с самой большой долей дохода 34,18% в 2025 году, что обусловлено сильным нормативным давлением на сокращение медицинских пластиковых отходов и увеличением внедрения устойчивых упаковочных решений в системах здравоохранения.

- Поставщики медицинских услуг в регионе подчеркивают экологическую ответственность упаковки при сохранении строгих стандартов безопасности и стерильности, поощряя использование компостируемых материалов в фармацевтических препаратах и медицинских устройствах.

- Этот рост также поддерживается передовой инфраструктурой здравоохранения, высокой осведомленностью о воздействии на окружающую среду и сильным присутствием ключевых производителей упаковки, ориентированных на инновации и соответствие требованиям, создавая компостируемые решения в качестве предпочтительной альтернативы.

Американский рынок компостируемой медицинской упаковки Insight

Рынок компостируемой медицинской упаковки в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовали строгие экологические правила и растущие инициативы в области устойчивого развития среди фармацевтических и медицинских компаний. Растущий спрос на экологически чистую упаковку в системах доставки лекарств и медицинских расходных материалах способствует внедрению. Присутствие крупных медицинских компаний и постоянные инвестиции в инновации в области биоразлагаемых материалов способствуют росту рынка. Кроме того, растущий акцент на сокращение отходов свалок и углеродного следа ускоряет переход к компостируемым упаковочным решениям.

Европейский рынок компостируемой медицинской упаковки Insight

Согласно прогнозам, европейский рынок компостируемой медицинской упаковки будет расширяться в течение прогнозируемого периода, в первую очередь благодаря строгой экологической политике и инициативам в области циркулярной экономики. Акцент региона на сокращение использования одноразовых пластмасс в медицинских учреждениях способствует принятию компостируемых альтернатив. Увеличение инвестиций в устойчивые технологии упаковки и повышение осведомленности среди поставщиков медицинских услуг поддерживают расширение рынка. Сильная нормативно-правовая база и стандарты экомаркировки еще больше побуждают производителей разрабатывать совместимые решения для компостируемой упаковки.

Великобритания Compostable Healthcare Packaging Market Insight

Ожидается, что в течение прогнозируемого периода рынок компостируемой медицинской упаковки в Великобритании будет расти с заметным CAGR, что обусловлено увеличением целевых показателей устойчивости и правительственными инициативами, направленными на минимизацию отходов, связанных с здравоохранением. Спрос на экологически чистую фармацевтическую упаковку растет из-за растущей осведомленности потребителей и нормативных требований. Расширение медицинских услуг и распространение фармацевтических препаратов в электронной коммерции способствует дальнейшему росту рынка. Постоянные инновации в биоразлагаемых материалах также способствуют внедрению компостируемых упаковочных решений.

Германия Compostable Healthcare Packaging Market Insight

Ожидается, что в течение прогнозируемого периода рынок компостируемой медицинской упаковки в Германии будет расширяться на значительном CAGR, чему будет способствовать сильный акцент на устойчивость и передовые производственные возможности. Хорошо зарекомендовавшие себя отрасли здравоохранения и упаковки Германии способствуют интеграции компостируемых материалов в медицинские упаковочные приложения. Все большее внимание уделяется снижению воздействия на окружающую среду и соблюдению строгих правил ЕС. Технологические достижения в области биоразлагаемых материалов и дизайна упаковки способствуют дальнейшему росту рынка в стране.

Азиатско-Тихоокеанский рынок компостируемой упаковки для здравоохранения

Рынок компостируемой медицинской упаковки в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением инфраструктуры здравоохранения и повышением осведомленности об устойчивой упаковке. Увеличение производства фармацевтических препаратов и медицинских изделий в таких странах, как Китай, Япония и Индия, повышает спрос на экологически чистые упаковочные решения. Правительственные инициативы, способствующие экологической устойчивости и сокращению отходов, еще больше ускоряют рост рынка. Экономически эффективные производственные возможности региона также повышают доступность и внедрение.

Японский рынок компостируемой медицинской упаковки Insight

Японский рынок компостируемой медицинской упаковки набирает обороты благодаря сильному акценту страны на устойчивость, передовые системы здравоохранения и технологические инновации. Спрос на высококачественные, экологически чистые упаковочные решения растет во всех фармацевтических и диагностических приложениях. Интеграция биоразлагаемых материалов с технологиями точной упаковки способствует расширению рынка. Акцент страны на снижение воздействия на окружающую среду и поддержание высоких стандартов безопасности способствует внедрению компостируемой медицинской упаковки.

Китайский рынок компостируемой медицинской упаковки Insight

Китайский рынок компостируемой упаковки для здравоохранения составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой индустриализацией, растущим спросом на здравоохранение и растущим вниманием правительства к экологической устойчивости. Расширяющийся сектор фармацевтического производства Китая значительно стимулирует спрос на компостируемые упаковочные решения. Повышение осведомленности о сокращении пластиковых отходов и поддерживающих нормативных инициативах еще больше ускоряют рост рынка. Присутствие крупных производителей и экономичные производственные возможности укрепляют позиции Китая на рынке.

Доля рынка компостируемой медицинской упаковки

Индустрия компостируемой медицинской упаковки в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amcor plc (Швейцария)

- Berry Global Inc. (США)

- Mondi plc (Великобритания)

- Smurfit Kappa Group (Ирландия)

- Sonoco Products Company (США)

- Sealed Air Corporation (США)

- WestRock Company (США)

- Хухтамаки Ойдж (Финляндия)

- DS Smith plc (Великобритания)

- Stora Enso Oyj (Финляндия)

- UPM-Kymmene Corporation (Финляндия)

- Constantia Flexibles Group GmbH (Австрия)

- Clondalkin Group (Нидерланды)

- Coveris Holdings S.A. (Австрия)

- Novolex Holdings LLC (США)

- Printpack Inc. (США)

- Tetra Pak International S.A. (Швейцария)

Последние события на мировом рынке компостируемой медицинской упаковки

- В марте 2025 года Amcor plc расширила разработку решений для вторичной переработки и компостирования медицинской упаковки, укрепив свой устойчивый портфель продуктов и позволив фармацевтическим компаниям перейти к экологически чистым альтернативам без ущерба для безопасности и соответствия требованиям. Это развитие ускоряет освоение рынка, устраняя нормативное давление и увеличивая спрос на упаковочные материалы с низким воздействием в глобальных системах здравоохранения. Постоянное внимание компании к материальным инновациям также повышает барьерные свойства и защиту продукции, делая компостируемые решения более жизнеспособными для чувствительных медицинских применений. В результате эта инициатива усиливает конкуренцию и побуждает других игроков инвестировать в устойчивые технологии упаковки.

- В январе 2025 года Berry Global Inc. представила свои инновации в биоразлагаемых и компостируемых форматах упаковки для медицинских применений, улучшив эксплуатационные характеристики, такие как долговечность, гибкость и влагостойкость. Этот прогресс поддерживает более широкую коммерциализацию, делая компостируемые материалы пригодными для более широкого спектра медицинских и фармацевтических применений. Разработка также помогает медицинским компаниям достичь целей устойчивого развития, сохраняя при этом эффективность упаковки и рентабельность. Кроме того, повышенная масштабируемость этих решений способствует увеличению объемов производства и расширению рынка. Эта инициатива позиционирует компанию как ключевой вклад в переход к устойчивой упаковке для здравоохранения.

- В октябре 2024 года BioPak расширила свое присутствие на международных рынках с помощью растительных и компостируемых упаковочных решений, улучшив доступность и поставки экологически чистых упаковочных материалов. Это расширение поддерживает растущий спрос на устойчивую медицинскую упаковку, обеспечивая более широкое распространение и внедрение во многих регионах. Акцент компании на возобновляемые материалы также соответствует глобальным целям в области устойчивого развития и нормативно-правовой базе. Увеличение охвата рынка побуждает поставщиков медицинских услуг и фармацевтические компании более легко принимать компостируемые альтернативы. В результате это развитие укрепляет проникновение на рынок и поддерживает глобальный рост компостируемых упаковочных решений.

- В июне 2023 года Министерство здравоохранения запустило общенациональную программу утилизации бутылок для лекарств, продвигая практику круговой экономики в секторе упаковки для здравоохранения. Эта инициатива направлена на снижение зависимости от одноразовых пластмасс и повышение осведомленности потребителей и поставщиков медицинских услуг об устойчивой упаковке. Программа также призывает фармацевтические компании пересмотреть упаковочные материалы и принять компостируемые или многоразовые альтернативы. Увеличение участия потребителей стимулирует спрос на экологически ответственные решения и влияет на решения о покупке. Это развитие способствует переходу к инновациям, ориентированным на устойчивость, на рынке упаковки для здравоохранения.

- В апреле 2023 года Danimer Scientific укрепила партнерские отношения для масштабирования производства материалов из полигидроксиалканоата (PHA), повысив емкость цепочки поставок для полностью биоразлагаемых полимеров. Эта разработка направлена на решение ключевых проблем, связанных с доступностью и стоимостью компостируемых материалов в медицинских упаковках. Улучшенные производственные возможности позволяют производителям интегрировать высокоэффективные биопластики в упаковочные решения для фармацевтических препаратов и медицинских устройств. Инициатива также поддерживает соблюдение нормативных требований, предлагая экологически безопасные альтернативы обычным пластмассам. В результате это расширение ускоряет внедрение компостируемых материалов и стимулирует долгосрочный рост рынка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.