Global Compostable Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.53 Billion

USD

89.85 Billion

2024

2032

USD

55.53 Billion

USD

89.85 Billion

2024

2032

| 2025 –2032 | |

| USD 55.53 Billion | |

| USD 89.85 Billion | |

| % | |

|

Сегментация мирового рынка компостируемой упаковки по видам продукции (пакеты, лотки, стаканчики, тарелки, пленки, крышки, трубочки, столовые приборы, миски, контейнеры-ракушки, пакетики и саше и др.), материалам (пластик, бумага и картон, PBAT, PBS, TPLA и CPLA, бамбук, целлюлоза, волокна пшеничной соломы, полимолочная кислота (PLA), PHA, крахмальные смеси и др.), упаковочному слою (первичная упаковка, вторичная упаковка и третичная упаковка), каналу сбыта (B2B, супермаркеты/гипермаркеты, универмаги, магазины шаговой доступности, специализированные магазины, электронная коммерция и др.), конечному потребителю (продукты питания и напитки, медицина, автомобилестроение, электротехника и электроника, сельское хозяйство, текстиль, средства личной гигиены и гигиены дома, химия и др.) — тенденции развития отрасли и прогноз до 2032 г.

Размер рынка компостируемой упаковки

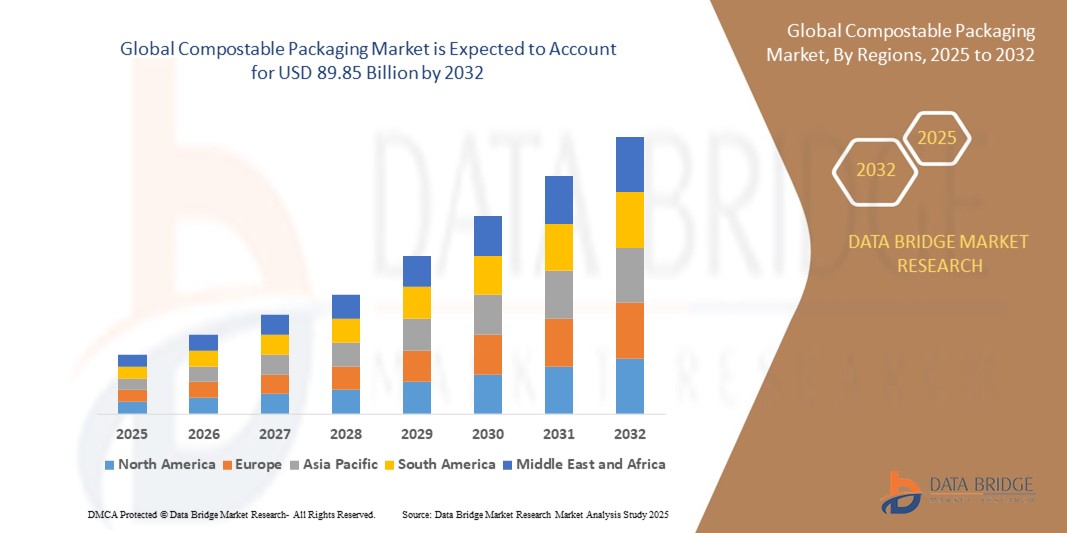

- Мировой рынок компостируемой упаковки в 2024 году оценивался в 55,53 млрд долларов США , а к 2032 году ожидается его рост до 89,85 млрд долларов США.

- В прогнозируемый период с 2025 по 2032 год среднегодовой темп роста рынка, вероятно, составит 6,20%, в первую очередь за счет растущего потребительского спроса на устойчивые и экологически чистые упаковочные решения.

- Этот рост обусловлен достижениями в области технологий биоразлагаемых материалов, таких как полимеры на растительной основе и водорастворимые пленки.

Анализ рынка компостируемой упаковки

- Рынок компостируемой упаковки значительно вырос благодаря повышению осведомленности потребителей об экологической устойчивости и загрязнении пластиком. Растущий спрос на биоразлагаемые, растительные и перерабатываемые упаковочные материалы привел к широкому внедрению компостируемой упаковки в различных отраслях, включая производство продуктов питания и напитков, средств личной гигиены и электронную коммерцию. Достижения в области биополимеров, водорастворимых материалов и устойчивых технологий производства расширяют потенциал рынка, обеспечивая баланс между экологической ответственностью и функциональностью продукта.

- Рынок в первую очередь стимулируется государственным регулированием, ограничивающим использование одноразового пластика, ростом инвестиций в экологичные упаковочные решения и переходом к корпоративным инициативам в области устойчивого развития. Компании всё чаще используют компостируемую упаковку для доставки продуктов питания, розничной торговли и товаров повседневного спроса, чтобы удовлетворить ожидания потребителей и снизить воздействие на окружающую среду. Кроме того, технологический прогресс в области долговечности упаковки, продления срока годности и эффективности компостирования способствует более широкому внедрению.

- Например, в Европе ведущие сети супермаркетов и пищевые бренды заменяют традиционную пластиковую упаковку сертифицированными компостируемыми альтернативами, обеспечивая соблюдение нормативных требований и одновременно ориентируясь на экологически сознательных потребителей.

- Во всем мире рынок компостируемой упаковки переживает стремительный рост и инновации: разработка пленок на основе морских водорослей, упаковки на основе грибов и гибких пакетов, компостируемых в домашних условиях, произвела революцию в отрасли. По мере того, как бренды и производители продолжают внедрять экологичные решения, рынок будет значительно расти, поддерживая циклическую экономику и инициативы по сокращению отходов по всему миру.

Объем отчета и сегментация рынка компостируемой упаковки

|

Атрибуты |

Ключевые аспекты рынка компостируемой упаковки |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка компостируемой упаковки

«Достижения в области биоразлагаемых и биоматериалов для упаковки»

- Спрос на биоразлагаемые и биоматериалы для упаковки растёт, поскольку компании ищут экологичные альтернативы традиционной пластиковой упаковке, сохраняя при этом прочность и защиту продукта. Инновации в области растительных полимеров, упаковки из мицелия и плёнок на основе водорослей производят революцию в отрасли, предлагая полностью компостируемые, нетоксичные и экологичные решения.

- Ведущие производители инвестируют в исследования и разработки биопластиков, уделяя особое внимание возобновляемому сырью, такому как кукурузный крахмал, сахарный тростник и целлюлоза, чтобы создавать упаковку, которая разлагается естественным образом, не нанося вреда окружающей среде.

- Правительства и регулирующие органы по всему миру вводят более строгие правила в отношении одноразового пластика, поощряя предприятия переходить на компостируемые материалы, которые соответствуют целям экономики замкнутого цикла.

Например,

- В январе 2024 года компания BASF представила новую линейку компостируемых биопластиков, предназначенных для упаковки пищевых продуктов, которые обладают повышенной гибкостью и прочностью, сохраняя при этом полную биоразлагаемость.

- В октябре 2023 года британский стартап Notpla, занимающийся устойчивой упаковкой, запустил производство упаковочных решений на основе водорослей для сферы общественного питания, заменив традиционные пластиковые покрытия в контейнерах для еды на вынос.

- В августе 2023 года компания TIPA расширила ассортимент компостируемой гибкой упаковки, включив в нее высокобарьерные пленки, подходящие для свежих продуктов, хлебобулочных изделий и сухих продуктов.

- По мере развития инноваций в области биоразлагаемой и биоупаковки ожидается, что бренды во всех отраслях будут внедрять компостируемые решения, обеспечивая долгосрочный рост и экологические преимущества на рынке компостируемой упаковки.

Динамика рынка компостируемой упаковки

Водитель

«Строгие государственные постановления и запреты на одноразовый пластик»

- Правительства по всему миру вводят строгие правила и запреты на одноразовый пластик, подталкивая предприятия к использованию компостируемых и биоразлагаемых упаковочных решений, которые соответствуют целям устойчивого развития и принципам циклической экономики.

- Регулирующие органы внедряют программы расширенной ответственности производителей (РОП), обязывающие производителей сокращать количество пластиковых отходов, инвестировать в экологически чистые материалы и совершенствовать инфраструктуру управления отходами для содействия внедрению компостируемой упаковки.

- Растущее введение налогов на пластик, требований к экологической маркировке и сертификации устойчивого развития вынуждает компании переходить на биоразлагаемые и компостируемые варианты упаковки, чтобы соответствовать требованиям и быть привлекательными для потребителей, заботящихся об окружающей среде.

Например,

- В январе 2024 года Европейский союз ввел более строгие правила в отношении отходов пластиковой упаковки, требуя от компаний использовать минимальный процент компостируемых материалов в своей продукции.

- В июле 2023 года в Калифорнии вступил в силу Закон о предотвращении загрязнения пластиком, который предусматривает поэтапное сокращение использования одноразовой пластиковой упаковки и поощряет предприятия использовать компостируемые альтернативы.

- В марте 2023 года Индия расширила запрет на одноразовый пластик, что привело к резкому росту спроса на компостируемую упаковку для пищевых продуктов и биоразлагаемые пакеты.

- Поскольку правительства продолжают ужесточать ограничения на пластиковые отходы, рынок компостируемой упаковки станет свидетелем значительного роста, стимулируя инновации, инвестиции и внедрение устойчивых альтернатив в различных отраслях.

Возможность

« Расширение использования компостируемой упаковки в сфере общественного питания и еды на вынос »

- Растущий спрос на экологичную упаковку для продуктов питания в ресторанах, кафе и службах доставки еды на вынос создает новые возможности для решений в области компостируемой упаковки, поскольку предприятия стремятся минимизировать пластиковые отходы и оправдывать ожидания потребителей в отношении экологичного питания.

- Сети быстрого питания, службы доставки еды и кейтеринговые компании все больше инвестируют в компостируемые контейнеры, столовые приборы и упаковку, чтобы повысить эффективность мер по обеспечению устойчивого развития, соответствовать нормативным требованиям и привлечь экологически сознательных клиентов.

- Рост урбанизации, напряженный образ жизни и платформы онлайн-доставки продуктов питания обусловили спрос на биоразлагаемую и компостируемую упаковку для пищевых продуктов, что привело к более широкому использованию материалов на растительной основе и водорастворимых альтернатив в сфере общественного питания.

Например,

- В октябре 2024 года компания McDonald's расширила свою инициативу по использованию компостируемой упаковки, заменив пластиковые столовые приборы и трубочки альтернативными материалами на основе биоразлагаемых волокон на нескольких рынках.

- В июле 2023 года компания Just Salad представила линию упаковки для еды на вынос, полностью поддающуюся компостированию , что позволило сократить использование одноразового пластика и подтвердить приверженность компании принципам устойчивого развития.

- В мае 2023 года Deliveroo заключила партнерское соглашение с компаниями, занимающимися экологичной упаковкой, чтобы предоставить ресторанам доступные компостируемые контейнеры и посуду, продвигая экологичные решения для заказа еды на вынос.

- Поскольку устойчивое развитие становится ключевым фактором в сфере общественного питания, использование компостируемой упаковки будет продолжать расти, стимулируя расширение рынка, соблюдение нормативных требований и инновации в области биоразлагаемых упаковочных решений для пищевых продуктов.

Сдержанность/Вызов

« Высокие производственные затраты ограничивают массовое внедрение компостируемой упаковки »

- Более высокая стоимость компостируемых упаковочных материалов по сравнению с традиционными пластиковыми и синтетическими альтернативами создает значительные трудности для их широкого внедрения, особенно среди малого и среднего бизнеса.

- Поиск сырья, специализированные производственные процессы и соблюдение стандартов компостируемости приводят к росту производственных расходов, что затрудняет для компаний предложение конкурентоспособных по стоимости решений в области компостируемой упаковки.

- Ограниченная экономия за счет масштаба, высокие инвестиции в НИОКР и необходимость повышения прочности и стабильности срока годности еще больше увеличивают финансовую нагрузку на производителей, ограничивая массовое внедрение компостируемых альтернатив на основных рынках упаковки.

Например,

- В июне 2023 года исследование Фонда Эллен Макартур подчеркнуло необходимость государственных субсидий и стимулов, чтобы сделать компостируемые материалы более доступными и масштабируемыми для упаковочной промышленности.

- Чтобы стимулировать массовое внедрение и конкурентоспособность по цене, компании на рынке компостируемой упаковки должны инвестировать в инновационные материалы, масштабировать производственные мощности и искать нормативную поддержку для снижения затрат и повышения доступности в различных отраслях.

Объем рынка компостируемой упаковки

Рынок сегментирован по признаку продукта, материала, упаковочного слоя, канала сбыта и конечного потребителя.

|

Сегментация |

Подсегментация |

|

По продукту |

|

|

По материалу |

|

|

По упаковочному слою |

|

|

По каналу распространения |

|

|

Конечным пользователем |

|

Региональный анализ рынка компостируемой упаковки

«Северная Америка является доминирующим регионом на рынке компостируемой упаковки»

- Северная Америка лидирует на рынке компостируемой упаковки как по выручке, так и по доле рынка, что обусловлено высоким спросом на экологичные упаковочные решения.

- Растущая экологическая осведомлённость и предпочтение экологически безопасным альтернативам являются ключевыми факторами, способствующими доминированию региона в этом секторе.

- Корпоративные инициативы в области устойчивого развития и смещение предпочтений потребителей в сторону экологически осознанного выбора дополнительно способствуют росту рынка.

- По мере того, как устойчивое развитие продолжает набирать обороты, ожидается, что Северная Америка сохранит свое лидерство на рынке компостируемой упаковки.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зафиксированы самые высокие темпы роста»

- Азиатско-Тихоокеанский регион ожидает быстрый рост рынка компостируемой упаковки, обусловленный высоким спросом со стороны различных отраслей промышленности.

- Правительственные инициативы, поддерживающие устойчивое управление упаковкой, ускоряют расширение рынка в регионе.

- Растущая потребность в эффективных и экологичных упаковочных решениях позиционирует Азиатско-Тихоокеанский регион как ключевого игрока на мировом рынке.

- Ожидается, что благодаря постоянному развитию и политической поддержке Азиатско-Тихоокеанский регион останется регионом с самыми быстрыми темпами роста в секторе компостируемой упаковки.

Доля рынка компостируемой упаковки

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- TIPA LTD (Израиль)

- SmartSolve — водорастворимые материалы (США)

- Özsoy Plastik (Турция)

- ультразеленый (США)

- Hosgör Plastik (Турция)

- Eurocell Plc (Великобритания)

- Tetra Pak International SA (Швейцария)

- Kruger Inc. (Канада)

- Amcor plc (Швейцария)

- Монди (Великобритания)

- International Paper (США)

- Смерфит Каппа (Ирландия)

- Сержант Смит (Великобритания)

- Клабин СА (Бразилия)

- Rengo Co., Ltd. (Япония)

- Компания WestRock (США)

- Stora Enso (Швеция)

- Bemis Manufacturing Company (США)

- БАСФ (Германия)

- Clearwater Paper Corporation (США)

Последние события на мировом рынке компостируемой упаковки

- В январе 2024 года компания Sealed Air представила на Международной выставке продуктов и технологий переработки (IPPE) 2024 новый компостируемый лоток CRYOVAC, что стало важным шагом на пути к развитию экологичной упаковки для белковых продуктов. Эта биооснованная альтернатива лоткам из вспененного полистирола (EPS) соответствует тенденции развития отрасли в сторону экологичных упаковочных решений.

- В сентябре 2023 года компания Pakka Ltd. представила новую линейку компостируемой гибкой упаковки, ориентированной на сектор товаров повседневного спроса (FMCG). Этот запуск подчеркивает стремление компании сократить отходы упаковки, особенно в Индии, и повысить устойчивость отрасли.

- В августе 2022 года компания TIPA представила новое решение для компостируемой упаковки, разработанное на основе уникальной смеси полимеров. Эта инновация, предназначенная для таких применений, как компостируемые пленки и ламинаты, ориентирована на такие рынки, как модная одежда, свежие продукты и упаковка сухих продуктов, что повышает спрос на биоразлагаемые альтернативы.

- В июне 2022 года компания Green Dot Bioplastics расширила свою линейку Terratek BD, выпустив девять новых компостируемых марок, специально разработанных для производства одноразовой упаковки. Эта разработка подкрепляет усилия компании по повышению уровня биоразлагаемости при экструзии плёнки, термоформовании и литье под давлением.

- В августе 2021 года компания Crawford Packaging выпустила экологичный полиэтиленовый конверт, изготовленный из 100% переработанных материалов. Несмотря на экологичный состав, полиэтиленовый конверт сохраняет такое же высокое качество, как и традиционные версии, предлагая экономичную и лёгкую альтернативу для экологически ответственных компаний.

- В январе 2021 года компания Novamont приобрела BioBag Group для стимулирования инноваций в области систем сбора и компостирования органических отходов. Это стратегическое приобретение не только укрепило позиции Novamont в секторе компостируемой упаковки, но и создало новые возможности для роста в сфере экологичных упаковочных решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КОМПОСТИРУЕМОЙ УПАКОВКИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА КОМПОСТИРУЕМОЙ УПАКОВКИ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ/ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.3 Анализ Пестеля

5.4 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ

5.5 АНАЛИЗ ДОЛИ БРЕНДА

5.6 СФЕРА РЕГУЛИРОВАНИЯ

6 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

6.1 ОБЗОР

6.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

6.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

7 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ, ПО МАТЕРИАЛАМ, 2022-2031, (МЛН. ДОЛЛ. США)

7.1 ОБЗОР

7.2 ПЛАСТИК

7.2.1 ПЛАСТИК БИОПРОИСХОЖДЕНИЯ

7.2.1.1.ПЛА

7.2.1.2. ФА

7.2.1.3. НА ОСНОВЕ КРАХМАЛА

7.2.1.4. БИО-PBS

7.2.2 ПЛАСТИК НЕБИОЛОГИЧЕСКОГО ПРОИСХОЖДЕНИЯ

7.2.2.1.ПБАТ

7.2.2.2. СОПОЛИЭФИРЫ PBS

7.2.2.3.ПБЛ

7.2.2.4. ДРУГИЕ

7.3 БУМАГА И КАРТОН

7.3.1 ПОКРЫТЫЕ НЕОТБЕЛИВАННЫЕ

7.3.2 ФОРМОВАННОЕ ВОЛОКНО

7.3.3 ГИБКАЯ БУМАГА

7.3.4 ДРУГИЕ

7.4 ДРУГИЕ

8 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ, ПО ПРОДУКТУ, 2022-2031, (МЛН ДОЛЛАРОВ США)

8.1 ОБЗОР

8.2 МЕШКИ

8.2.1 СУМКИ ПО ТИПУ

8.2.1.1. ОТКРЫТЫЙ МЕШОК

8.2.1.2. Пакет Quattro Seal

8.2.1.3. ОБЕРТКА ДЛЯ БАР

8.2.1.4. СТОЯЧИЙ ПАКЕТ

8.2.1.5. СЪЕМНАЯ КОРОБКА С КЛАПАНОМ

8.2.1.6. ГОСТЕВАЯ СУМКА

8.2.1.7. ПОДУШКА-МЕШОК

8.2.1.8. СУМКА НА МОЛНИИ

8.2.1.9. ДРУГИЕ

8,3 ЧАШКИ

8.4 ПАКЕТЫ И САШЕ

8.5 ЧАШ

8.6 ЛОТКОВ

8.6.1 ПОДДОНКИ ПО ТИПУ

8.6.1.1. ПОДНОСЫ ДЛЯ ПИЩИ

8.6.1.2. ПОДДОНЫ ДЛЯ КОММУНАЛЬНЫХ СРЕДСТВ

8.6.1.3. ДРУГИЕ

8.7 ТАРЕЛКИ

8.8 РАСКЛАДКИ

8.9 Столовые приборы

8.1 СОЛОМИНКИ

8.11 КРЫШКИ

8.12 ФИЛЬМЫ

8.13 ДРУГИЕ

9 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ, ПО СЛОЯМ УПАКОВКИ, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

9.1 ОБЗОР

9.2 ПЕРВИЧНАЯ УПАКОВКА

9.3 ВТОРИЧНАЯ УПАКОВКА

9.4 ТРЕТИЧНАЯ УПАКОВКА

10 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ ПО КАНАЛАМ СБЫТА, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

10.1 ОБЗОР

10.2 В2В

10.3 B2C

10.3.1 ОНЛАЙН

10.3.1.1. САЙТ ЭЛЕКТРОННОЙ КОММЕРЦИИ

10.3.1.2. ВЕБ-САЙТ, ПРИНАДЛЕЖАЩИЙ КОМПАНИИ

10.3.2 ОФФЛАЙН

10.3.2.1. СУПЕРМАРКЕТ/ГИПЕРМАРКЕТ

10.3.2.2. СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

10.3.2.3. ДРУГИЕ

11 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2022-2031, (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

11.2.1 ПРОДУКТЫ ПИТАНИЯ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

11.2.1.1. ФРУКТЫ И ОВОЩИ

11.2.1.2. МОЛОЧНЫЕ ПРОДУКТЫ

11.2.1.3. ХЛЕБОПЕКАРНЫЕ И КОНДИТЕРСКИЕ ИЗДЕЛИЯ

11.2.1.4. МЯСО, РЫБА И ПТИЦА

11.2.1.5. ПОЛУФАБРИКАТЫ ГОТОВОЙ ПРОДУКЦИИ

11.2.1.6. СОУСЫ, ЗАПРАВКИ И НАПИТКИ

11.2.1.7. ДРУГИЕ

11.2.2 НАПИТОК, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

11.2.2.1. БЕЗАЛКОГОЛЬНЫЕ

11.2.2.2. АЛКОГОЛЬНЫЙ

11.2.3 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ, ПО МАТЕРИАЛАМ

11.2.3.1.ПЛАСТИК

11.2.3.2. БУМАГА И КАРТОН

11.2.3.3. ДРУГИЕ

11.3 СЕЛЬСКОЕ ХОЗЯЙСТВО

11.3.1 СЕЛЬСКОЕ ХОЗЯЙСТВО ПО МАТЕРИАЛАМ

11.3.1.1.ПЛАСТИК

11.3.1.2. БУМАГА И КАРТОН

11.3.1.3. ДРУГИЕ

11.4 ЭЛЕКТРИЧЕСТВО И ЭЛЕКТРОНИКА

11.4.1 ЭЛЕКТРИЧЕСКИЕ И ЭЛЕКТРОННЫЕ ИЗДЕЛИЯ, ПОСТАВЛЯЕМЫЕ КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ

11.4.1.1. CD/DVD

11.4.1.2. БЫТОВАЯ ТЕХНИКА

11.4.1.3. МОБИЛЬНЫЕ ТЕЛЕФОНЫ

11.4.1.4.ЭЛЕКТРОНИКА

11.4.1.5. ДРУГИЕ

11.4.2 ЭЛЕКТРИЧЕСКИЕ И ЭЛЕКТРОННЫЕ ИЗДЕЛИЯ, ПО МАТЕРИАЛАМ

11.4.2.1.ПЛАСТИК

11.4.2.2. БУМАГА И КАРТОН

11.4.2.3. ДРУГИЕ

11.5 ЛИЧНЫЙ И ДОМАШНИЙ УХОД

11.5.1 ЛИЧНЫЙ И ДОМАШНИЙ УХОД, ПО МАТЕРИАЛАМ

11.5.1.1.ПЛАСТИК

11.5.1.2. БУМАГА И КАРТОН

11.5.1.3. ДРУГИЕ

11.6 ТЕКСТИЛЬНЫЕ ИЗДЕЛИЯ

11.6.1 ТЕКСТИЛЬНЫЕ ИЗДЕЛИЯ ПО МАТЕРИАЛАМ

11.6.1.1.ПЛАСТИК

11.6.1.2. БУМАГА И КАРТОН

11.6.1.3. ДРУГИЕ

11.7 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

11.7.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО МАТЕРИАЛАМ

11.7.2 ПЛАСТИК

11.7.3 БУМАГА И КАРТОН

11.7.4 ДРУГИЕ

11.8 МЕДИЦИНСКОЕ

11.8.1 МЕДИЦИНСКИЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

11.8.1.1. ЛЕКАРСТВЕННЫЕ СРЕДСТВА

11.8.1.2. САЛФЕТКИ

11.8.1.3.БУТЫЛКИ

11.8.1.4. ДРУГИЕ

11.8.2 МЕДИЦИНСКИЕ, ПО МАТЕРИАЛАМ

11.8.2.1.ПЛАСТИК

11.8.2.2. БУМАГА И КАРТОН

11.8.2.3. ДРУГИЕ

11.9 ХИМИЧЕСКИЕ ВЕЩЕСТВА

11.9.1 ХИМИЧЕСКИЕ ВЕЩЕСТВА, ПО МАТЕРИАЛАМ

11.9.1.1.ПЛАСТИК

11.9.1.2. БУМАГА И КАРТОН

11.9.1.3. ДРУГИЕ

11.1 ДРУГИЕ

11.10.1 ДРУГИЕ, ПО МАТЕРИАЛАМ

11.10.1.1.ПЛАСТИК

11.10.1.2. БУМАГА И КАРТОН

11.10.1.3. ДРУГИЕ

12 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ, ПО ГЕОГРАФИИ, 2022-2031, (МЛН ДОЛЛАРОВ США)

МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

12.2 ЕВРОПА

12.2.1 ГЕРМАНИЯ

12.2.2 Великобритания

12.2.3 ИТАЛИЯ

12.2.4 ФРАНЦИЯ

12.2.5 ИСПАНИЯ

12.2.6 РОССИЯ

12.2.7 ШВЕЙЦАРИЯ

12.2.8 ТУРЦИЯ

12.2.9 БЕЛЬГИЯ

12.2.10 НИДЕРЛАНДЫ

12.2.11 ОСТАЛЬНАЯ ЕВРОПА

12.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.1 ЯПОНИЯ

12.3.2 КИТАЙ

12.3.3 ЮЖНАЯ КОРЕЯ

12.3.4 ИНДИЯ

12.3.5 СИНГАПУР

12.3.6 ТАИЛАНД

12.3.7 ИНДОНЕЗИЯ

12.3.8 МАЛАЙЗИЯ

12.3.9 ФИЛИППИНЫ

12.3.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

12.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.4 ЮЖНАЯ АМЕРИКА

12.4.1 БРАЗИЛИЯ

12.4.2 АРГЕНТИНА

12.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5.1 ЮЖНАЯ АФРИКА

12.5.2 ЕГИПЕТ

12.5.3 САУДОВСКАЯ АРАВИЯ

12.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

12.5.5 ИЗРАИЛЬ

12.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АМЕРИКА

13 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ, КОМПАНИЯ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

15 МИРОВОЙ РЫНОК КОМПОСТИРУЕМОЙ УПАКОВКИ — ПРОФИЛЬ КОМПАНИИ

15.1 МОНДИ

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.2 АМКОР ПЛС

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.3 МЕЖДУНАРОДНЫЙ ДОКУМЕНТ

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.4 КОМПАНИЯ ВЕСТРОК.

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.5 ТИПА ЛТД

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.6 БИОПЛАСТИК БИОМ + ФУТАМУРА

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.7 NATUREWORKS LLC +FLO GROUP

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.8 БИОПАК

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.9 AMS КОМПОСТИРУЕМЫЙ (ГРУППА ГЛОБАЛЬНЫХ ПОСТАВЩИКОВ AMS)

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.1 БИОТЕК ПВТ. ЛТД

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.11 ЛЕГКИЙ ПОТОК

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.12 ДЖОРДЖИЯ-ТИХИЙ ОКЕАН

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.13 NTIC (МЕЖДУНАРОДНАЯ КОРПОРАЦИЯ СЕВЕРНЫХ ТЕХНОЛОГИЙ)

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.14 БУМАЖНАЯ БУТЫЛКА ДЛЯ ВОДЫ

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.15 ULTRAGREEN (УЛЬТРАЭКОЛОГИЧНАЯ УСТОЙЧИВАЯ УПАКОВКА)

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.16 WUXI TOPTEAM CO. LTD.

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.17 PACTIV EVERGREEN INC.

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.18 ООО «ГЕНПАК»

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.19 КОРПОРАЦИЯ КОНТЕЙНЕРОВ ДАРТ

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.2 ХУХТАМАКИ

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

16 СВЯЗАННЫХ ОТЧЕТОВ

17 АНКЕТА

18 ЗАКЛЮЧЕНИЕ

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.