Global Connected Healthcare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.51 Billion

USD

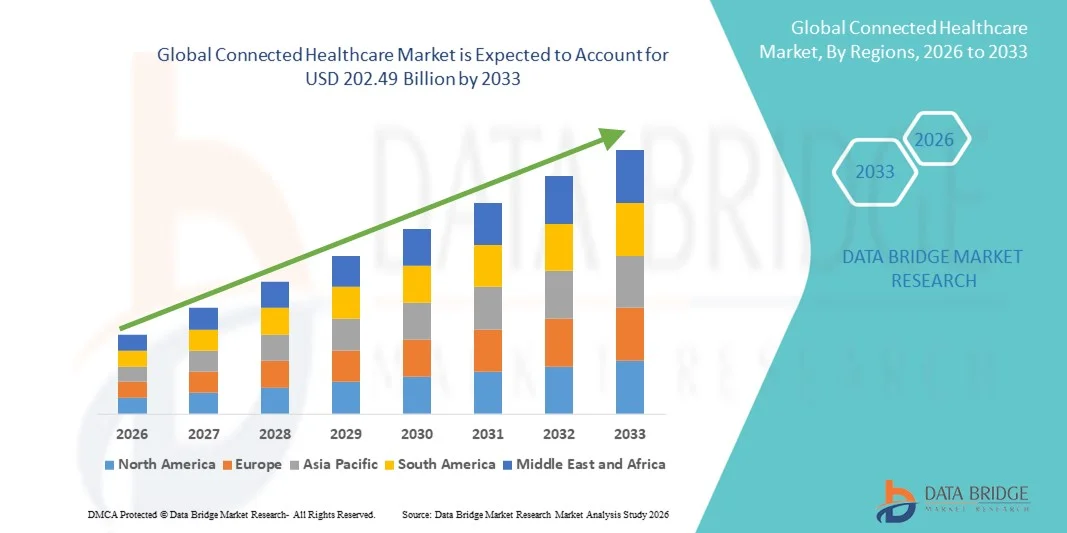

202.49 Billion

2025

2033

USD

36.51 Billion

USD

202.49 Billion

2025

2033

| 2026 –2033 | |

| USD 36.51 Billion | |

| USD 202.49 Billion | |

| % | |

|

Глобальная сегментация рынка подключенного здравоохранения по функциям (телемедицина, домашний мониторинг, помощь в быту и клинический мониторинг), типу (электронные рецепты, мобильные медицинские услуги и мобильные медицинские устройства), применению (диагностика и лечение, мониторинговые приложения, образование и повышение осведомленности, оздоровление и профилактика, управление здравоохранением) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка подключенного здравоохранения

- Объем мирового рынка подключенных медицинских устройств в 2025 году оценивался в 36,51 млрд долларов США и, как ожидается, достигнет 202,49 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 23,88% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым внедрением цифровых решений в здравоохранении, растущей интеграцией носимых устройств и достижениями в области телемедицины, дистанционного мониторинга пациентов и анализа медицинских данных, что приводит к повышению качества оказания медицинской помощи и операционной эффективности.

- Кроме того, растущий спрос на персонализированное, оперативное и ориентированное на пациента обслуживание, в сочетании с увеличением инвестиций в ИИ, Интернет вещей и облачные платформы здравоохранения, ускоряет внедрение решений в области «умного» здравоохранения, что значительно стимулирует рост отрасли в глобальном масштабе.

Анализ рынка подключенного здравоохранения

- Интегрированные решения в сфере здравоохранения, включая платформы телемедицины, дистанционный мониторинг состояния пациентов, носимые устройства и аналитику здоровья на основе искусственного интеллекта, преобразуют оказание медицинской помощи, обеспечивая мониторинг в режиме реального времени, улучшая результаты лечения пациентов и снижая операционные расходы в больницах, клиниках и учреждениях по уходу на дому.

- Рост рынка обусловлен увеличением распространенности хронических заболеваний, старением населения, спросом на пациентоориентированный подход к лечению, а также ростом инвестиций в цифровую инфраструктуру здравоохранения и интеллектуальные медицинские устройства.

- В 2025 году Северная Америка доминировала на рынке интегрированных медицинских услуг, занимая 42,5% выручки, чему способствовали развитая инфраструктура здравоохранения, надежная нормативно-правовая база и широкое внедрение телемедицины и цифровых медицинских решений, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с среднегодовым темпом роста в 10,8% в период с 2025 по 2033 год, во главе с Индией и Китаем, благодаря расширению проникновения интернета, правительственным инициативам по развитию цифрового здравоохранения и растущему внедрению дистанционного мониторинга состояния пациентов и носимых устройств.

- В 2025 году сегмент «Диагностика и лечение» занимал наибольшую долю рынка, составляющую 36,9% выручки, чему способствовали больницы, специализированные клиники и платформы телеконсультаций, интегрирующие подключенные диагностические инструменты, устройства визуализации и анализ на основе искусственного интеллекта для раннего выявления и планирования лечения.

Обзор отчета и сегментация рынка подключенного здравоохранения

|

Атрибуты |

Ключевые рыночные тенденции в сфере подключенного здравоохранения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Oracle (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка подключенного здравоохранения

Растущее внедрение решений для дистанционного мониторинга и телемедицины.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке подключенного здравоохранения является растущее внедрение дистанционного мониторинга состояния пациентов (ДМЗ), телемедицинских платформ и совместимых цифровых решений в области здравоохранения, которые позволяют отслеживать жизненно важные показатели пациентов в режиме реального времени и обеспечивают бесперебойную связь между пациентами и медицинскими работниками.

- Например, в 2024 году компания Philips запустила глобальную платформу телемедицины, расширив ее присутствие в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, что позволило врачам удаленно отслеживать состояние пациентов с хроническими заболеваниями и своевременно оказывать им необходимую помощь, сокращая количество повторных госпитализаций.

- Интегрированные решения в сфере здравоохранения все чаще внедряются в больницы, клиники и учреждения по уходу на дому для поддержки управления хроническими заболеваниями, ухода за пожилыми людьми и программ профилактики заболеваний, улучшая как результаты лечения пациентов, так и операционную эффективность.

- Растущее внимание к оказанию медицинской помощи, ориентированной на результат, и необходимость оптимизации ресурсов здравоохранения во всем мире стимулируют инвестиции в подключенные устройства, защищенные платформы обмена данными и системы мониторинга здоровья с аналитическими возможностями.

- Достижения в области носимых устройств, облачных платформ и мобильных медицинских приложений обеспечивают непрерывное взаимодействие с пациентами и улучшают процесс принятия клинических решений в различных медицинских учреждениях.

- Тенденция к использованию цифровых и взаимосвязанных решений в здравоохранении трансформирует систему оказания медицинской помощи во всем мире, повышая доступность и способствуя персонализированному уходу в масштабах всего мира.

Динамика рынка подключенного здравоохранения

Водитель

Рост распространенности хронических заболеваний и цифровизация здравоохранения

- Растущая распространенность хронических заболеваний во всем мире, старение населения и проблемы со здоровьем, связанные с образом жизни, являются ключевым фактором роста числа интегрированных решений в сфере здравоохранения.

- Например, в марте 2025 года компания Medtronic расширила ассортимент своих решений для дистанционного мониторинга на несколько регионов, включая Европу, Северную Америку и Азиатско-Тихоокеанский регион, помогая пациентам с диабетом и сердечно-сосудистыми заболеваниями отслеживать жизненно важные параметры, не выходя из дома.

- Медицинские учреждения по всему миру внедряют подключенные устройства и решения в области телемедицины, чтобы сократить количество посещений больниц, повысить приверженность пациентов лечению и улучшить раннюю диагностику осложнений.

- Продолжающаяся цифровизация систем здравоохранения в сочетании с правительственными инициативами по продвижению электронного здравоохранения и телемедицины ускоряет внедрение интегрированных систем здравоохранения во всем мире.

- Интеграция взаимосвязанных систем здравоохранения с электронными медицинскими картами (ЭМК) и больничными информационными системами обеспечивает оптимизацию рабочих процессов и принятие решений на основе данных, что способствует дальнейшему росту рынка.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы конфиденциальности данных

- Относительно высокая первоначальная стоимость решений для подключенного здравоохранения и связанной с ними инфраструктуры может стать препятствием, особенно в развивающихся регионах и небольших медицинских учреждениях.

- Например, в 2024 году несколько больниц в Юго-Восточной Азии отложили масштабное внедрение решений для дистанционного мониторинга состояния пациентов и телемедицины из-за бюджетных ограничений и ограниченной цифровой инфраструктуры, что подчеркивает сложности внедрения.

- Проблемы, связанные с конфиденциальностью данных пациентов, соблюдением нормативных требований и безопасной передачей конфиденциальной медицинской информации, по-прежнему представляют собой серьезную проблему для поставщиков медицинских услуг и разработчиков решений.

- Сложности интеграции систем, требования к обучению медицинского персонала и потенциальные сбои в процессе внедрения могут задержать внедрение и увеличить общие затраты на эксплуатацию.

- Преодоление этих проблем с помощью экономически эффективных решений, гибких вариантов финансирования, надежных мер кибербезопасности и гармонизации нормативных требований будет иметь решающее значение для устойчивого роста мирового рынка подключенного здравоохранения.

Обзор рынка подключенного здравоохранения

Рынок сегментирован по функциям, типу и применению.

- По функциям

В зависимости от функциональности рынок подключенного здравоохранения сегментируется на телемедицину, домашний мониторинг, уход за пожилыми людьми и клинический мониторинг. Сегмент телемедицины занимал наибольшую долю рынка, составляющую 41,5% выручки в 2025 году, благодаря широкому внедрению дистанционных консультаций в больницах и клиниках, особенно ускоренному пандемией COVID-19. Телемедицина сокращает поездки пациентов, обеспечивает взаимодействие врачей в режиме реального времени и позволяет получать доступ к специалистам в разных регионах. Крупные медицинские учреждения в Северной Америке и Европе интегрируют передовые платформы телемедицины с системами электронных медицинских карт, улучшая клинический процесс и взаимодействие с пациентами. Государственные инициативы и политика возмещения расходов, поддерживающие внедрение телемедицины, еще больше укрепляют ее доминирование. Сегмент выигрывает от облачных платформ, мобильных приложений и инструментов поддержки принятия решений на основе искусственного интеллекта, которые повышают точность диагностики и удобство. Предпочтение пациентов к консультациям на дому и последующему уходу стимулирует дальнейшее использование.

Ожидается, что сегмент домашнего мониторинга продемонстрирует самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, чему способствуют растущая распространенность хронических заболеваний, старение населения и растущий спрос на непрерывный мониторинг состояния пациентов на дому. Такие устройства, как носимые датчики, интеллектуальные тонометры, глюкометры и подключенные пульсоксиметры, обеспечивают передачу данных в режиме реального времени врачам. Интеграция с мобильными медицинскими приложениями, устройствами с поддержкой IoT и прогнозной аналитикой на основе ИИ ускоряет внедрение. Рост также подпитывается государственными программами здравоохранения в Азиатско-Тихоокеанском регионе, политикой возмещения расходов на телемедицину и растущей осведомленностью о профилактической медицине. Достижения в области неинвазивных технологий мониторинга и удобство дистанционного наблюдения за пациентами являются важными факторами роста.

- По типу

По типу сегментации рынок подключенного здравоохранения делится на электронные рецепты, мобильные медицинские услуги и мобильные медицинские устройства. Сегмент электронных рецептов занимал наибольшую долю рынка по выручке в 38,7% в 2025 году, чему способствовало внедрение больницами и клиниками цифровых систем выписки рецептов для снижения количества ошибок при назначении лекарств, повышения безопасности пациентов и соблюдения нормативных требований. Системы электронных рецептов интегрируются с электронными медицинскими картами (ЭМК), программным обеспечением для управления аптеками и платформами для обработки страховых претензий, обеспечивая бесперебойное создание и выполнение рецептов. Наиболее активное внедрение наблюдается в Северной Америке и Западной Европе благодаря благоприятной нормативно-правовой базе, стандартам совместимости и информационным кампаниям, продвигающим цифровое управление лекарственными препаратами.

Ожидается, что сегмент мобильных медицинских услуг продемонстрирует самый быстрый среднегодовой темп роста в 23,1% в период с 2026 по 2033 год благодаря быстрому внедрению мобильных приложений для управления хроническими заболеваниями, отслеживания физической активности, контроля за приемом лекарств и вовлечения пациентов. Распространение смартфонов, интеграция с носимыми устройствами и облачные платформы обеспечивают непрерывный мониторинг, персонализированные медицинские данные и телеконсультации. Расширение на развивающихся рынках, увеличение инвестиций в стартапы в сфере цифрового здравоохранения и растущая потребительская предпочтение мобильным медицинским услугам стимулируют этот сегмент. Прогнозная аналитика на основе ИИ, удаленное обучение и ориентированные на пациента оздоровительные программы еще больше ускорят рост.

- По заявлению

В зависимости от области применения рынок подключенного здравоохранения сегментирован на диагностику и лечение, мониторинг, образование и повышение осведомленности, оздоровление и профилактику, а также управление здравоохранением. Сегмент диагностики и лечения занимал наибольшую долю рынка, составляющую 36,9% в 2025 году, чему способствовали больницы, специализированные клиники и платформы телеконсультаций, интегрирующие подключенные диагностические инструменты, устройства визуализации и анализ на основе искусственного интеллекта для раннего выявления и планирования лечения. Наибольший уровень внедрения наблюдается в Северной Америке и Европе благодаря развитой инфраструктуре, поддержке в вопросах возмещения затрат и растущему спросу на персонализированные решения в области здравоохранения.

Ожидается, что сегмент приложений для мониторинга продемонстрирует самый быстрый среднегодовой темп роста в 22,7% в период с 2026 по 2033 год, чему способствует растущее использование устройств дистанционного мониторинга пациентов, носимых датчиков и систем домашнего здравоохранения на базе Интернета вещей. Пациенты с хроническими заболеваниями, такими как диабет, гипертония и сердечно-сосудистые заболевания, все чаще полагаются на решения для непрерывного мониторинга. Интеграция с мобильными приложениями, облачной аналитикой и платформами искусственного интеллекта обеспечивает оповещения в режиме реального времени для врачей и лиц, осуществляющих уход, что позволяет своевременно вмешиваться и улучшать результаты лечения. Государственные инициативы по поддержке телемониторинга в Азиатско-Тихоокеанском регионе и растущая осведомленность о профилактической медицине способствуют внедрению таких систем в учреждениях домашнего ухода и домах престарелых.

Региональный анализ рынка подключенного здравоохранения

- Прогнозируется, что рынок подключенного здравоохранения в Северной Америке будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, надежная нормативно-правовая база и широкое внедрение телемедицины и цифровых медицинских решений.

- Медицинские учреждения все чаще используют технологии «интернет-медицины» для улучшения мониторинга состояния пациентов, повышения качества клинических результатов и оптимизации работы больниц.

- Рост наблюдается в больницах, клиниках и службах оказания медицинской помощи на дому, при этом цифровые медицинские решения интегрируются как в новые, так и в существующие медицинские учреждения.

Анализ рынка подключенного здравоохранения в США.

Рынок подключенного здравоохранения в США доминировал на североамериканском рынке подключенного здравоохранения, занимая наибольшую долю выручки — приблизительно 42,5% в 2025 году, благодаря хорошо развитой инфраструктуре здравоохранения и раннему внедрению телемедицины, дистанционного мониторинга пациентов и носимых медицинских устройств. Инвестиции ведущих технологических компаний и государственные инициативы по продвижению цифрового здравоохранения еще больше ускорили внедрение решений для подключенного здравоохранения в больницах, клиниках и учреждениях по уходу на дому.

Анализ европейского рынка интегрированных медицинских услуг.

Прогнозируется, что европейский рынок интегрированных медицинских услуг будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет растущего спроса на цифровые решения в здравоохранении, усиления цифровизации здравоохранения и поддерживаемых государством инициатив в области телемедицины. Европейские поставщики медицинских услуг внедряют интегрированные системы здравоохранения для улучшения результатов лечения пациентов, оптимизации клинических процессов и использования ресурсов в больницах, клиниках и службах домашнего ухода.

Анализ рынка подключенного здравоохранения Великобритании.

Ожидается, что рынок подключенного здравоохранения Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют раннее внедрение телемедицины, цифровых медицинских платформ и интегрированных ИТ-систем в здравоохранении. Развитая инфраструктура здравоохранения, государственная поддержка и широкое внедрение носимых устройств и устройств дистанционного мониторинга являются ключевыми факторами роста.

Анализ рынка подключенного здравоохранения в Германии.

Ожидается, что рынок подключенного здравоохранения в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют инициативы в области цифрового здравоохранения, широкое внедрение телемедицинских платформ и инвестиции в интеллектуальную больничную инфраструктуру. Немецкие медицинские учреждения все чаще внедряют решения для подключенного здравоохранения с целью улучшения мониторинга состояния пациентов, поддержки принятия клинических решений и повышения операционной эффективности.

Анализ рынка подключенного здравоохранения в Азиатско-Тихоокеанском регионе:

Рынок подключенного здравоохранения в Азиатско-Тихоокеанском регионе готов к самому быстрому росту со среднегодовым темпом 10,8% в период с 2025 по 2033 год, чему способствуют расширение проникновения интернета, государственные инициативы по продвижению цифрового здравоохранения и растущее внедрение дистанционного мониторинга пациентов и носимых устройств. Рост обусловлен увеличением спроса на медицинские услуги в таких странах, как Индия и Китай, а также инвестициями в цифровую инфраструктуру здравоохранения и решения в области телемедицины.

Анализ рынка подключенного здравоохранения в Китае.

Китайский рынок подключенного здравоохранения доминировал на рынке подключенного здравоохранения Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 2025 году, что объясняется быстрой урбанизацией, государственной поддержкой инициатив в области цифрового здравоохранения и широким внедрением телемедицины, носимых устройств и решений для дистанционного мониторинга. Страна продолжает лидировать во внедрении технологий подключенного здравоохранения в больницах, клиниках и службах домашнего ухода.

Анализ рынка подключенного здравоохранения в Индии:

Ожидается, что рынок подключенного здравоохранения в Индии станет самым быстрорастущим в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, чему способствуют правительственные инициативы по развитию телемедицины, повышение цифровой грамотности и увеличение инвестиций в инфраструктуру подключенного здравоохранения. Внедрение носимых устройств и систем дистанционного мониторинга пациентов ускоряется, особенно в городских и полугородских регионах.

Доля рынка подключенного здравоохранения

В отрасли «интернет-медицины» лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Oracle (США)

• Philips Healthcare (Нидерланды)

• GE Healthcare (США)

• Medtronic (Ирландия)

• Humana Inc. (США)

• McKesson Corporation (США)

• Siemens Healthineers (Германия)

• Carestream Health (США)

• Hill-Rom Holdings (США)

• Teleflex Incorporated (США)

• Teladoc Health (США)

• MorphoTrust USA (США)

• Fitbit (США)

• Withings (Франция)

• Omron Healthcare (Япония)

• IBM Watson Health (США)

• Canon Medical Systems Corporation (Япония)

• Hitachi Healthcare (Япония)

Последние разработки на мировом рынке подключенного здравоохранения

- В октябре 2023 года ZS, глобальная консалтинговая и технологическая компания, запустила ZAIDYN Connected Health — платформу на базе искусственного интеллекта, разработанную для повышения вовлеченности пациентов и улучшения результатов лечения за счет предоставления персонализированной информации о здоровье, индивидуальных методов лечения и интегрированных исследовательских инструментов для медицинских учреждений, плательщиков и фармацевтических компаний. Этот запуск отражает растущую роль ИИ в интегрированных решениях для здравоохранения, подчеркивая важность оказания медицинской помощи на основе данных и улучшения цифрового взаимодействия с пациентами.

- В апреле 2025 года компания ResearchAndMarkets.com опубликовала расширенный отчет о рынке подключенного здравоохранения, в котором отмечалось, что глобальная рыночная стоимость значительно выросла в 2024–2025 годах, чему способствовали старение населения, распространенность хронических заболеваний и быстрое внедрение устройств Интернета вещей, датчиков и систем мониторинга здоровья с поддержкой искусственного интеллекта. В отчете отмечалось, что увеличение расходов на здравоохранение является ключевым катализатором инноваций и расширения рынка.

- В апреле 2025 года Informa Markets запустила WHX — новую единую брендовую платформу, которая пришла на смену Arab Health и призвана трансформировать глобальное сотрудничество и инновации в сфере здравоохранения, включая технологии подключенного здравоохранения, представленные на мероприятии в Дубае. Это представляет собой серьезный сдвиг в экосистеме цифрового здравоохранения, налаживания связей между участниками отрасли и демонстрации новых решений в области подключенного здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.