Global Consumer Grade 3d Scanner Market

Размер рынка в млрд долларов США

CAGR :

%

USD

174.66 Million

USD

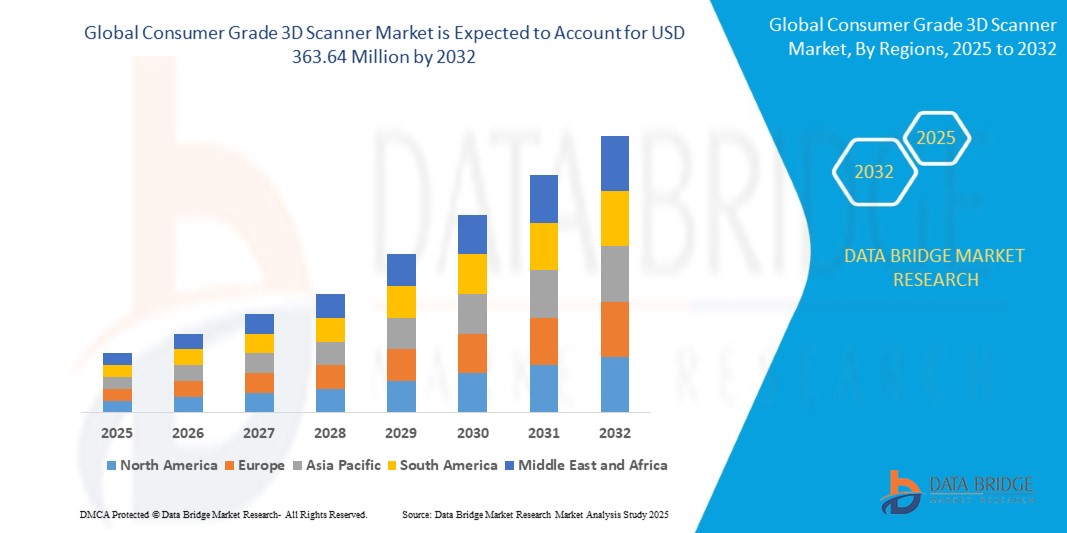

363.64 Million

2024

2032

USD

174.66 Million

USD

363.64 Million

2024

2032

| 2025 –2032 | |

| USD 174.66 Million | |

| USD 363.64 Million | |

| % | |

|

Сегментация мирового рынка 3D-сканеров потребительского класса по предложению (аппаратное обеспечение, программное обеспечение и решения, а также услуги), диапазону (3D-сканеры ближнего и среднего радиуса действия), типу (сканеры структурированного света, лазерные 3D-сканеры и гибридные 3D-сканеры), технологии (световая триангуляция, лазерная триангуляция, триангуляция узорчатых полос и лазерные импульсные сканеры), применению (контроль качества/инспекция, обратная разработка, виртуальное моделирование и другие), продукту (ручной, устанавливаемый на штатив и настольный), конечному использованию (аддитивная печать, архитекторы и дизайнеры, образование и исследования, любители, искусство, создание цифрового контента и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка 3D-сканеров потребительского класса?

- Объем мирового рынка 3D-сканеров потребительского класса в 2024 году оценивался в 174,66 млн долларов США, а к 2032 году , как ожидается, он достигнет 363,64 млн долларов США при среднегодовом темпе роста 9,60% в течение прогнозируемого периода.

- Рынок 3D-сканеров потребительского класса стремительно развивается благодаря новейшим методам и технологиям. Такие инновации, как повышенная точность сканирования, удобные интерфейсы и доступные цены, способствуют росту популярности.

- Этот рост объясняется расширением применения в таких областях, как игры, образование и дизайн персонализированных продуктов, что делает 3D-сканирование доступным для более широкого круга потребителей.

Каковы основные выводы рынка 3D-сканеров потребительского класса?

- Постоянное развитие сенсорных технологий и программных алгоритмов значительно повысило точность и достоверность 3D-сканеров потребительского уровня. Это усовершенствование расширило рынок, сделав технологию 3D-сканирования применимой для решения более требовательных задач в различных отраслях.

- Например, новейшие портативные 3D-сканеры таких компаний, как Matterport и Shining 3D, обеспечивают точность до миллиметра, позволяя профессионалам в таких областях, как архитектура, инженерия и здравоохранение, с уверенностью захватывать подробные 3D-данные, тем самым стимулируя рост рынка.

- Северная Америка доминировала на рынке 3D-сканеров потребительского уровня с наибольшей долей выручки в 35,87% в 2024 году, что было обусловлено растущим спросом на 3D-моделирование, приложения дополненной и виртуальной реальности и быстрое прототипирование, а также возросшей осведомленностью о создании цифрового контента.

- Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,81% в период с 2025 по 2032 год, что обусловлено урбанизацией, ростом располагаемых доходов и быстрым внедрением технологий 3D-печати в таких странах, как Китай, Япония и Индия.

- Сегмент оборудования доминировал на рынке с наибольшей долей выручки в 62,4% в 2024 году, что было обусловлено растущим спросом на портативные сканеры высокого разрешения среди любителей, дизайнеров и представителей малого бизнеса.

Область применения отчета и сегментация рынка 3D-сканеров потребительского класса

|

Атрибуты |

Ключевые данные о рынке 3D-сканеров потребительского класса |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке 3D-сканеров потребительского класса?

Сканирование на основе искусственного интеллекта и интеграция с облаком кардинально меняют пользовательский опыт

- Важной тенденцией на мировом рынке 3D-сканеров потребительского уровня является интеграция искусственного интеллекта (ИИ) и облачной обработки, что обеспечивает более быстрое, точное и удобное сканирование для любителей, дизайнеров и малого бизнеса.

- Например, в апреле 2024 года компания SHINING 3D представила технологию оптимизации сетки на базе искусственного интеллекта для своих сканеров, которая позволяет исправлять ошибки в режиме реального времени и создавать бесшовные модели, делая 3D-сканирование более доступным для непрофессионалов.

- Алгоритмы искусственного интеллекта все чаще используются для автоматического распознавания объектов, удаления фонового шума и отображения текстур, а подключение к облаку позволяет пользователям хранить, обмениваться и редактировать 3D-модели на нескольких устройствах.

- Также появляются функции с голосовым управлением, позволяющие пользователям запускать сканирование или настраивать параметры без помощи рук с помощью таких платформ, как Google Assistant или Amazon Alexa.

- Такие компании, как Artec 3D и Revopoint, используют облачные экосистемы для интеграции сканеров с программным обеспечением САПР, платформами 3D-печати и приложениями дополненной и виртуальной реальности.

- Эта тенденция меняет ожидания, позиционируя 3D-сканеры потребительского уровня как интеллектуальные, подключенные устройства, которые упрощают рабочие процессы и расширяют творческие возможности для основных пользователей.

Каковы основные движущие силы рынка 3D-сканеров потребительского класса?

- Растущее распространение 3D-печати, самостоятельного проектирования и визуализации продуктов электронной коммерции обуславливает спрос на доступные, но высокопроизводительные сканеры среди частных лиц, образовательных учреждений и малого бизнеса.

- Например, в феврале 2024 года компания Matter and Form Inc. выпустила недорогой сканер с улучшенным разрешением, предназначенный для любителей и STEM-обучения, удовлетворяя растущий спрос в сфере образования.

- Рост популярности создания виртуального контента, включая игры, приложения дополненной и виртуальной реальности (AR/VR ) и метавселенной, стимулирует инвестиции в удобные для потребителя решения для сканирования, которые позволяют создавать фотореалистичные модели.

- Более широкое использование 3D-сканирования в интернет-торговле, например, предоставление покупателям возможности виртуального предварительного просмотра мебели или аксессуаров, повышает спрос на портативные сканеры, интегрируемые с мобильными устройствами.

- Постоянное развитие сенсорных технологий и автоматизации на основе искусственного интеллекта снижает сложность настройки, делая сканеры более доступными для нетехнических пользователей, что еще больше расширяет потребительскую базу.

Какой фактор препятствует росту рынка 3D-сканеров потребительского класса?

- Высокая стоимость устройств и ограниченная точность по сравнению со сканерами профессионального уровня остаются основными препятствиями, особенно на рынках, чувствительных к цене.

- Например, в 2023 году несколько потребительских сканеров подверглись критике из-за несоответствий в захвате текстур и детализации поверхности, что ограничило их применение в профессиональных приложениях.

- Возникают опасения по поводу кибербезопасности , связанной со сканерами, подключенными к облаку, поскольку несанкционированный доступ к сохраненным 3D-моделям может поставить под угрозу интеллектуальную собственность.

- Изменчивость результатов сканирования, обусловленная условиями освещения, отражательной способностью объекта и особенностями работы пользователя, часто требует специальных знаний в области постобработки, что отпугивает начинающих пользователей.

- Кроме того, отсутствие стандартизированных форматов файлов и ограниченная совместимость с платформами САПР и 3D-печати могут привести к неэффективности рабочего процесса.

- Преодоление этих проблем потребует снижения затрат за счет экономии масштаба, повышения точности программного обеспечения и улучшения мер безопасности данных, что позволит обеспечить более широкое внедрение.

Как сегментирован рынок 3D-сканеров потребительского класса?

Рынок сегментирован по принципу предложения, ассортимента, типа, технологии, сферы применения, продукта и конечного использования.

• Предлагая

По принципу предложения рынок сегментируется на «Аппаратное обеспечение», «Программное обеспечение и решения» и «Услуги». Сегмент «Аппаратное обеспечение» доминировал на рынке с наибольшей долей выручки в 62,4% в 2024 году, что обусловлено растущим спросом на портативные сканеры высокого разрешения среди любителей, дизайнеров и представителей малого бизнеса. Постоянные инновации в области датчиков и оптики в сочетании со снижением стоимости оборудования способствуют его внедрению во всем мире.

Прогнозируется, что сегмент программного обеспечения и решений будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать достижения в области моделирования на основе искусственного интеллекта, облачной обработки и интегрированных инструментов редактирования, которые оптимизируют рабочие процессы для обычных пользователей.

• По диапазону

По дальности действия рынок сегментируется на 3D-сканеры малого и среднего радиуса действия. Сегмент 3D-сканеров малого радиуса действия обеспечил доминирующую долю выручки в 2024 году — 71,6%, поскольку эти сканеры широко используются в бытовых, образовательных и мелкомасштабных проектных приложениях, требующих детального сканирования на близком расстоянии.

Ожидается, что сегмент 3D-сканеров среднего радиуса действия будет расти самыми высокими среднегодовыми темпами до 2032 года, что обусловлено расширением их применения в архитектуре, сохранении произведений искусства и профессиональных любительских проектах, требующих более обширных зон захвата без ущерба для портативности.

• По типу

По типу рынок сегментируется на сканеры структурированного света, лазерные 3D-сканеры и гибридные 3D-сканеры. Сегмент сканеров структурированного света занял наибольшую долю рынка — 46,8% в 2024 году. Это обусловлено их доступной ценой, простотой использования и высокой точностью для таких потребительских приложений, как искусство, цифровое моделирование и обратная разработка.

Ожидается, что сегмент гибридных 3D-сканеров будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку они сочетают в себе точность лазерной технологии со скоростью структурированного света, что делает их привлекательными как для продвинутых любителей, так и для полупрофессиональных пользователей.

• По технологии

По технологическому признаку рынок сегментирован на триангуляцию света, лазерную триангуляцию, триангуляцию по шаблону и лазерные импульсы. Сегмент триангуляции света лидировал на рынке с долей выручки 39,5% в 2024 году благодаря своей экономической эффективности и пригодности для компактных и удобных потребительских сканеров.

Ожидается, что сегмент Pattern Fringe Triangulation будет демонстрировать самые быстрые темпы среднегодового роста до 2032 года, что обусловлено растущим спросом на повышенную точность при виртуальном моделировании и создании цифрового контента.

• По применению

По области применения рынок сегментируется на контроль/инспекцию качества, обратную разработку, виртуальное моделирование и другие. Сегмент обратной разработки доминировал с долей рынка 34,2% в 2024 году, что обусловлено его широким применением в кастомизации продукции, проектах «сделай сам» и мелкосерийном производстве.

Прогнозируется, что сегмент виртуального моделирования будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год, поскольку интерес потребителей к дополненной/виртуальной реальности и приложениям, связанным с метавселенной, ускоряет внедрение доступных решений для сканирования с высоким разрешением.

• По продукту

По типу продукции рынок сегментируется на ручные, штативные и настольные. На сегмент ручных сканеров пришлась наибольшая доля выручки в 58,7% в 2024 году благодаря их портативности, доступности и растущей популярности среди любителей, преподавателей и дизайнеров, желающих сканировать в дороге.

Ожидается, что сегмент настольных компьютеров будет демонстрировать самые быстрые темпы среднегодового роста до 2032 года, что обусловлено спросом на компактные, но высокоточные сканеры, предназначенные для цифровых художников и небольших студий.

• По конечному использованию

По сфере конечного использования рынок сегментирован на следующие сферы: аддитивная печать, архитекторы и дизайнеры, образование и исследования, любители, искусство, создание цифрового контента и другие. Сегмент аддитивной печати доминировал на рынке с долей выручки 29,8% в 2024 году, поскольку сканеры потребительского уровня всё чаще используются для создания 3D-моделей для прототипирования и разработки персонализированных продуктов.

Прогнозируется, что сегмент создания цифрового контента будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено ростом популярности игр, дополненной и виртуальной реальности, а также онлайн-торговли, требующих фотореалистичных 3D-моделей.

Какой регион занимает наибольшую долю рынка 3D-сканеров потребительского класса?

- Северная Америка доминировала на рынке 3D-сканеров потребительского уровня с наибольшей долей выручки в 35,87% в 2024 году, что было обусловлено растущим спросом на 3D-моделирование, приложения дополненной и виртуальной реальности и быстрое прототипирование, а также возросшей осведомленностью о создании цифрового контента.

- Потребители и специалисты в регионе высоко ценят точность, портативность и интеграцию программного обеспечения, которые обеспечивают эти сканеры, особенно для применения в образовании, играх и аддитивном производстве.

- Широкое распространение также подкрепляется высокими располагаемыми доходами, технологически подкованным населением и растущим предпочтением самостоятельного проектирования и 3D-печати, что делает 3D-сканеры потребительского класса предпочтительным решением как для личного, так и для профессионального использования.

Обзор рынка 3D-сканеров потребительского класса в США

В 2024 году на рынок США пришлась наибольшая доля выручки в Северной Америке – 81%. Это обусловлено быстрым распространением 3D-печати и цифровых двойников в потребительском сегменте и сегменте малого бизнеса. Рост популярности приложений для метавселенной, любительских проектов и визуализации продуктов в электронной коммерции ускоряет внедрение этих технологий. Кроме того, растущий интерес к доступным портативным сканерам и интеграция с такими платформами, как ARKit и Google ARCore, значительно ускоряет рост рынка.

Обзор европейского рынка 3D-сканеров потребительского класса

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать цифровая трансформация в дизайне и архитектуре, а также растущая потребность в 3D-визуализации в образовании и исследованиях. Рост урбанизации в сочетании со спросом на лёгкие и точные инструменты для сканирования стимулирует их внедрение в жилом и профессиональном секторах. Кроме того, инициативы ЕС, поддерживающие оцифровку объектов культурного наследия и экологичное производство, дополнительно стимулируют рынок 3D-сканеров потребительского класса.

Обзор рынка 3D-сканеров потребительского класса в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущий интерес к разработке продуктов на основе дополненной и виртуальной реальности (AR/VR) и созданию 3D-контента для игр и развлечений. Распространению также способствуют мейкерспейсы и образовательные учреждения, внедряющие сканеры для обучения и инноваций. Развитая инфраструктура электронной коммерции и розничной торговли дополнительно способствует доступу к доступным устройствам, стимулируя рост рынка.

Обзор рынка 3D-сканеров потребительского класса в Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, что обусловлено ориентацией страны на Индустрию 4.0 и точное машиностроение. Высокий спрос на экологичные, высокопроизводительные устройства согласуется с акцентом Германии на устойчивое развитие и инновации. Интеграция сканеров в процессы аддитивного производства и архитектурного моделирования становится всё более распространённой, при этом потребители отдают предпочтение высокоточным решениям, ориентированным на конфиденциальность.

Какой регион является самым быстрорастущим на рынке 3D-сканеров потребительского класса?

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,81% в период с 2025 по 2032 год, что обусловлено урбанизацией, ростом располагаемых доходов и быстрым внедрением технологий 3D-печати в таких странах, как Китай, Япония и Индия. Государственные инициативы, стимулирующие цифровизацию и интеллектуальное производство, ускоряют спрос на удобные для потребителя 3D-сканирующие устройства. Кроме того, роль Азиатско-Тихоокеанского региона как производственного центра недорогих сканеров делает передовые решения более доступными для более широкого круга потребителей.

Обзор рынка 3D-сканеров потребительского класса в Японии

Рынок Японии набирает обороты благодаря своей высокотехнологичной культуре и спросу на компактные и точные устройства для применения в анимации, робототехнике и потребительской электронике. Интеграция 3D-сканеров с устройствами Интернета вещей и средами смешанной реальности стимулирует рост. Более того, старение населения Японии стимулирует разработку простых в использовании решений для сканирования в сфере здравоохранения и персонализированного дизайна продуктов.

Обзор рынка 3D-сканеров потребительского класса в Китае

В 2024 году на китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе благодаря растущему среднему классу, быстрой урбанизации и доминированию в сфере интеллектуального производства. 3D-сканеры потребительского класса становятся всё более популярными в электронной коммерции, образовании и любительском использовании. Поддерживаемые государством инициативы по развитию интеллектуальных городов и отечественное производство недорогих сканеров являются ключевыми факторами роста рынка в Китае.

Какие компании являются ведущими на рынке 3D-сканеров потребительского класса?

Лидерами отрасли потребительских 3D-сканеров являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Matter and Form, Inc. (Канада)

- CREAFORM (Канада)

- Artec Europe (Люксембург)

- SHINING 3D (Китай)

- ФАРО (США)

- Occipital Inc. (США)

- Scan Dimension (Дания)

- XYZprinting, Inc. (Тайвань)

- Revopoint 3D Technologies Inc. (Китай)

- Shenzhen Creality 3D Technology Co., Ltd. (Китай)

- СКАНТЕХ (ХАНЧЖОУ) CO. LTD. (Китай)

- Поликам (США)

- THOR3D (Россия)

- Полига (Канада)

- EyeCue Vision Technologies LTD. (Израиль)

- Scandy Co. (США)

Каковы последние тенденции на мировом рынке 3D-сканеров потребительского класса?

- В феврале 2024 года компания Revopoint 3D представила 3D-сканер MINI 2, дополняющий серию MINI. Предназначенный для частных лиц и малого бизнеса, он обеспечивает точное сканирование небольших объектов по конкурентоспособной цене. Обладая профессиональными возможностями, он подходит для таких задач, как обратная разработка и контроль качества, что делает его незаменимым инструментом для различных применений.

- В октябре 2023 года компания Creaform, подразделение AMETEK, Inc., представила серию MAX в рамках своей линейки HandySCAN 3D. Эти ручные сканеры, разработанные для промышленного использования, обладают большой областью сканирования размером примерно 1 м x 1 м. Серия MAX, предназначенная для точного измерения больших и сложных поверхностей, задаёт новый стандарт в технологиях промышленного 3D-сканирования.

- В августе 2023 года компания FARO подала патент на новаторскую систему, объединяющую 3D-сканер и камеру. Это нововведение позволяет эффективно интегрировать данные облака точек и реальные изображения, создавая точные, не зависящие от местоположения изображения. Позиционируя себя как лидера отрасли, FARO подчёркивает свою приверженность новаторским разработкам, расширяя возможности технологий 3D-сканирования.

- В июне 2023 года 3D-сканер SOL от Scan Dimension продолжает завоевывать признание благодаря своей исключительной производительности и доступной цене. Изначально известный своими техническими характеристиками после выхода на рынок в 2019 году, он теперь выделяется удобным дизайном и доступностью. SOL, высоко оцененный энтузиастами и профессионалами, остаётся лучшим выбором для надёжного 3D-сканирования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.