Global Contract Research Organization Cros Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

61.70 Billion

USD

133.22 Billion

2024

2032

USD

61.70 Billion

USD

133.22 Billion

2024

2032

| 2025 –2032 | |

| USD 61.70 Billion | |

| USD 133.22 Billion | |

| % | |

|

Сегментация рынка услуг международных контрактных исследовательских организаций (CRO) по типу молекулы (вакцины, клеточная генная терапия и другие), типу (услуги по ранней фазе разработки, фармакокинетика/фармакодинамика, услуги клинических исследований, лабораторные услуги, физическая характеристика, тестирование стабильности, тестирование выпуска партии, тестирование сырья, другие аналитические испытания и консалтинговые услуги), терапевтической области (онкология, заболевания ЦНС, инфекционные заболевания, сердечно-сосудистые заболевания, иммунологические заболевания, респираторные заболевания, диабет и другие терапевтические области), конечному пользователю (фармацевтические и биофармацевтические компании, компании по производству медицинского оборудования и академические институты) — тенденции отрасли и прогноз до 2032 года

Размер рынка услуг контрактных исследовательских организаций (КИО)

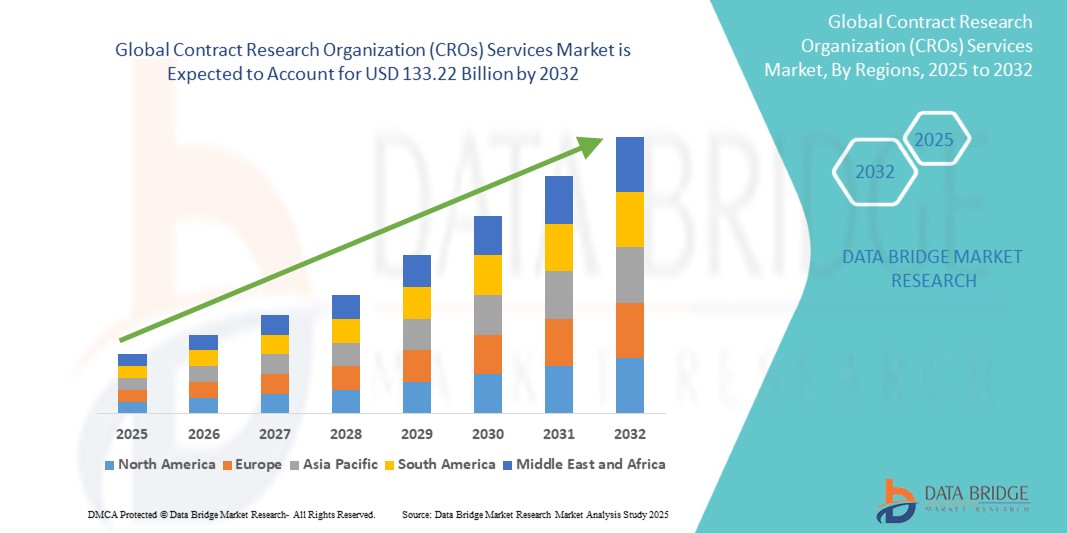

- Объем мирового рынка услуг контрактных исследовательских организаций (КИО) в 2024 году оценивался в 61,70 млрд долларов США и, как ожидается , достигнет 133,22 млрд долларов США к 2032 году при среднегодовом темпе роста 10,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей передачей на аутсорсинг клинических испытаний, доклинических исследований и мероприятий по разработке лекарственных препаратов фармацевтическими, биотехнологическими и медицинскими компаниями с целью снижения затрат и повышения эффективности.

- Кроме того, растущий спрос на ускоренную регистрацию лекарственных препаратов, расширение портфеля исследований и разработок и рост распространенности хронических заболеваний делают CRO незаменимыми партнерами в глобальной экосистеме здравоохранения. Эти факторы ускоряют внедрение CRO, тем самым значительно стимулируя рост отрасли.

Анализ рынка услуг контрактных исследовательских организаций (КИО)

- Контрактные исследовательские организации (CRO), предлагающие услуги по аутсорсингу управления клиническими испытаниями, доклинических исследований, регуляторных услуг и лабораторных испытаний, становятся незаменимыми партнерами для фармацевтических, биотехнологических компаний и компаний, занимающихся разработкой медицинских приборов, благодаря своей способности сокращать расходы на НИОКР, ускорять сроки и предоставлять специализированную экспертизу.

- Растущий спрос на услуги CRO обусловлен, прежде всего, растущей сложностью разработки лекарственных препаратов, ростом распространенности хронических заболеваний и растущей тенденцией к аутсорсингу клинических исследований для оптимизации операций и расширения глобального охвата.

- Северная Америка доминировала на мировом рынке услуг контрактных исследовательских организаций (КИО) с наибольшей долей выручки в 49,1% в 2024 году, характеризуясь сильной фармацевтической базой, ранним внедрением передовых технологий клинических испытаний и присутствием ведущих КИО, при этом в США наблюдается существенный рост масштабных испытаний поздней фазы и исследований в области онкологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке услуг контрактных исследовательских организаций (КИО) в течение прогнозируемого периода благодаря расширению возможностей набора пациентов, экономически эффективным организациям испытаний и увеличению инвестиций в инфраструктуру здравоохранения.

- Сегмент услуг по клиническим исследованиям доминировал на мировом рынке услуг контрактных исследовательских организаций (CRO) с долей рынка 61,9% в 2024 году, что было обусловлено резким ростом спроса на клинические испытания фазы II–IV и растущим вниманием к персонализированной медицине и разработке биологических препаратов.

Область отчета и сегментация рынка услуг контрактных исследовательских организаций (CRO)

|

Атрибуты |

Ключевые рыночные аналитики услуг контрактных исследовательских организаций (CRO) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка услуг контрактных исследовательских организаций (КИО)

Ускорение внедрения децентрализованных и виртуальных клинических испытаний

- Значимой и набирающей обороты тенденцией на мировом рынке услуг CRO является быстрое внедрение децентрализованных клинических исследований (DCT) и виртуальных моделей исследований, реализуемых с помощью цифровых медицинских инструментов, телемедицины и технологий дистанционного мониторинга пациентов. Этот сдвиг меняет подход к проведению клинических исследований во всем мире.

- Например, ICON plc расширила свои возможности децентрализованных испытаний благодаря партнерству с компаниями, работающими в сфере цифрового здравоохранения, в то время как Parexel все чаще применяет модели удаленного мониторинга и гибридных испытаний для повышения уровня участия пациентов.

- Искусственный интеллект и машинное обучение интегрируются в сервисы CRO для улучшения набора пациентов, оптимизации выбора центров и более эффективного анализа данных из реальной практики. Например, компания Labcorp Drug Development применяет предиктивную аналитику для сокращения задержек в исследованиях и улучшения разработки протоколов.

- Внедрение DCT также позволяет охватить более разнообразные группы пациентов из разных регионов, сокращая такие препятствия, как поездки, и повышая удержание пациентов. Такие компании, как Syneos Health, используют носимые устройства и мобильные приложения для оптимизации сбора данных пациентов.

- Эта тенденция к проведению цифровых исследований, ориентированных на пациента, меняет экосистему CRO, поскольку спонсоры всё чаще отдают предпочтение CRO, способным проводить гибридные и полностью децентрализованные исследования. В результате такие компании, как IQVIA, активно инвестируют в цифровые платформы, инструменты искусственного интеллекта и передовую аналитику данных, чтобы укрепить своё лидерство в этой области.

- Спрос на CRO, предлагающие надежные децентрализованные и технологичные решения, стремительно растет как среди крупных фармацевтических компаний, так и среди развивающихся биотехнологических компаний, поскольку эффективность, скорость и доступность для пациентов становятся важнейшими факторами успеха в разработке лекарственных препаратов.

Динамика рынка услуг контрактных исследовательских организаций (КИО)

Водитель

Растущий аутсорсинг НИОКР фармацевтическими и биотехнологическими компаниями

- Рост расходов фармацевтических и биотехнологических компаний на НИОКР в сочетании с усложнением клинических исследований приводит к передаче услуг на аутсорсинг организациям по исследованию и исследованию (CRO). Это позволяет спонсорам сосредоточиться на инновациях, используя опыт CRO, глобальную инфраструктуру и экономическую эффективность.

- Например, в марте 2024 года компания ICON plc объявила о стратегическом соглашении с ведущей биотехнологической фирмой об управлении несколькими онкологическими исследованиями на поздних стадиях, что демонстрирует растущую зависимость от CRO в критически важных терапевтических областях.

- По мере расширения ассортимента лекарственных препаратов и ужесточения нормативных требований CRO оказывают специализированную поддержку в подаче заявок в регулирующие органы, клиническом мониторинге, фармаконадзоре и управлении данными, что позволяет сократить время вывода препаратов на рынок.

- Кроме того, растущая распространенность хронических заболеваний и спрос на биологические препараты и персонализированную медицину стимулируют рост объемов клинических испытаний, что еще больше стимулирует внедрение услуг CRO.

- Глобализация клинических испытаний, особенно на развивающихся рынках, также усилила спрос на CRO с развитыми международными сетями и опытом в области местного регулирования.

- В результате партнерские отношения с CRO стали незаменимыми как для крупных фармацевтических лидеров, так и для малых и средних биотехнологических компаний, обеспечивая устойчивое расширение рынка.

Сдержанность/Вызов

Сложность регулирования и проблемы безопасности данных

- Рынок услуг CRO сталкивается со значительными трудностями из-за сложной и постоянно меняющейся нормативно-правовой базы в разных регионах, что делает процесс одобрения и проведения исследований крайне ресурсоёмким. Спонсоры часто сталкиваются с задержками из-за различий в стандартах соответствия в США, Европе и Азии.

- Например, задержки в адаптации к Регламенту ЕС о клинических испытаниях (CTR) повлияли на несколько многонациональных испытаний, высветив регуляторные препятствия для CRO, управляющих глобальными исследованиями.

- Более того, растущее использование цифровых технологий в децентрализованных и гибридных испытаниях усилило опасения относительно конфиденциальности данных, кибербезопасности и соответствия таким стандартам, как GDPR и HIPAA. Нарушения или несоблюдение этих требований могут серьёзно повредить репутации и задержать получение одобрений.

- Небольшим CRO может быть сложно поддерживать инфраструктуру и экспертные знания, необходимые для соблюдения этих строгих правил, что ставит их в невыгодное положение по сравнению с более крупными глобальными игроками.

- Рост расходов, связанных с регулирующими проверками, контролем за соблюдением требований и поддержанием безопасности ИТ-систем, также усугубляет эксплуатационные проблемы.

- Преодоление этих барьеров посредством постоянных инвестиций в инфраструктуру соответствия, надежных мер кибербезопасности и прозрачного сотрудничества с регулирующими органами будет иметь решающее значение для долгосрочного роста рынка.

Рынок услуг контрактно-исследовательских организаций (КИО)

Рынок сегментирован по типу молекулы, типу, терапевтической области и конечному пользователю.

- По типу молекулы

На основе типа молекулы рынок услуг контрактных исследовательских организаций (CRO) сегментируется на вакцины, клеточную и генную терапию и другие. Сегмент вакцин доминировал на рынке в 2024 году, чему способствовали устойчивые глобальные программы иммунизации и нормализация более крупных многострановых регистрационных испытаний после пандемии. Спонсоры полагаются на CRO для быстрого запуска площадок, координации логистики холодовой цепи и фармаконадзора в масштабе, которые трудно воспроизвести внутри компании. Высокие объемы испытаний детских, гриппозных, респираторно-синцитиальных и комбинированных вакцин поддерживают устойчивые каналы аутсорсинга. Государственно-частные потоки финансирования и соглашения о предварительных закупках также стабилизируют спрос на испытания, снижая риск спонсоров и поощряя участие CRO. Растущее внимание к фактическим данным в реальной практике (RWE) и исследованиям безопасности после регистрации еще больше расширяет участие CRO на протяжении всего жизненного цикла вакцины. В совокупности эта динамика делает вакцины наиболее доходным типом молекул для CRO.

Ожидается, что сегмент клеточной и генной терапии продемонстрирует самый быстрый рост в прогнозируемый период, чему будет способствовать расширение линеек в онкологии, гематологии и редких заболеваниях. Эти программы требуют специализированной разработки протоколов, сложного контроля цепочки идентификации/цепочки поставок и индивидуальных стратегий в отношении биомаркеров — во всех областях, где опытные CRO пользуются высоким спросом. Регуляторные пути для ATMP требуют строгих пакетов CMC и долгосрочного наблюдения, что расширяет спектр аутсорсинговых услуг. Ограниченные пулы пациентов обуславливают глобальные, адаптивные и децентрализованные дизайны исследований, которые отдают предпочтение CRO с передовыми платформами данных. Производственные ограничения и логистика «от вены до вены» подталкивают спонсоров к поиску партнеров, которые могут интегрировать клинические операции с организацией поставок. По мере роста числа одобрений и ускоренных назначений, CRO с центрами передового опыта ATMP оказываются в наилучшем положении для захвата значительного роста.

- По типу

На основе типа рынок услуг контрактных исследовательских организаций (CRO) сегментируется на услуги ранней фазы разработки, фармакокинетику/фармакодинамику (ФК/ФД), услуги клинических исследований, лабораторные услуги, физическую характеристику, тестирование стабильности, тестирование партии перед выпуском, тестирование исходного материала, другие аналитические испытания и консалтинговые услуги. Сегмент услуг клинических исследований доминировал на рынке в 2024 году с долей рынка 61,9%, что отражает стоимость и сложность программ фазы II–IV, на которые приходится большая часть расходов на НИОКР. CRO предоставляют глобальные сети сайтов, централизованный мониторинг и управление данными в масштабе, сжимая сроки и снижая фиксированные издержки для спонсоров. Онкологические, иммунологические и метаболические исследования зависят от сложных конечных точек и сопутствующей диагностики, что усиливает зависимость от возможностей CRO с полным спектром услуг. Растущее использование гибридных/децентрализованных моделей, eCOA и удаленного мониторинга благоприятствует CRO с интегрированными технологическими стеками.

Ожидается, что сегмент услуг по разработке на ранней фазе будет расти наиболее быстрыми темпами благодаря увеличению числа биотехнологических стартапов, специализирующихся на новых молекулах, и растущему спросу на исследования, подтверждающие концепцию. Консорциумы по исследованию лекарственных препаратов (CRO), предлагающие интегрированные возможности для проведения клинических испытаний I/II фазы, помогают сократить время вывода препаратов на рынок, обеспечивая при этом соблюдение нормативных требований. Этот сегмент выигрывает от бурного роста исследований в области прецизионной медицины и биологических препаратов, где ранние исследования безопасности и дозировки имеют решающее значение для успеха. Высокий спрос на адаптивные байесовские дизайны и микросэмплинг стимулирует внедрение технологичных платформ для ранней фазы исследований. Интеграция фармакокинетического/фармакологического моделирования, биоаналитики и фармакологии безопасности на ранней стадии усиливает ценностное предложение.

- По терапевтической области

На основе терапевтической области рынок услуг контрактных исследовательских организаций (КИО) сегментируется на онкологию, заболевания ЦНС, инфекционные заболевания, сердечно-сосудистые заболевания, иммунологические заболевания, респираторные заболевания, диабет и другие терапевтические области. Сегмент онкологии доминировал на рынке в 2024 году, учитывая огромный объем активных исследований и высокие бюджеты на исследование. Сложные конечные точки (ВБП, ЧОО, МОБ), стратификация на основе биомаркеров и сопутствующая диагностика требуют специализированной операционной и статистической экспертизы. Комбинации иммуно-онкологии и опухоль-агностические дизайны увеличивают количество исследований и операционную сложность. Потребность в глобальном наборе, обогащении редких мутаций и сложных лабораториях визуализации/центральных лабораториях еще больше укрепляет партнерства КИО. Пострегистрационные обязательства и исследования результатов поддерживают спрос на услуги после одобрения. В целом, широта и глубина онкологии делают ее краеугольным камнем дохода КИО.

Прогнозируется, что сегмент заболеваний ЦНС будет самым быстрорастущим, что обусловлено ростом исследований и разработок в области нейродегенеративных заболеваний, таких как болезнь Альцгеймера, болезнь Паркинсона и рассеянный склероз. Эти исследования чрезвычайно сложны, требуют длительного мониторинга и сопряжены с трудностями при наборе пациентов, что обуславливает необходимость сотрудничества с CRO. Растущее бремя психических расстройств также стимулирует инвестиции в портфели исследований ЦНС, где CRO оказывают критически важную поддержку в разработке исследований, стратификации пациентов и расширенном анализе визуализации/биомаркеров. Носимые устройства и дистанционная когнитивная оценка позволяют собирать более подробные данные, увеличивая зависимость от CRO, оснащенных технологиями. Открытость регулирующих органов к новым конечным точкам и суррогатным показателям способствует инновационным разработкам. По мере роста неудовлетворенных потребностей и интереса со стороны плательщиков спонсоры переходят на аутсорсинг для снижения рисков выполнения и ускорения разработки.

- Конечным пользователем

На основе конечного пользователя рынок услуг контрактных исследовательских организаций (CRO) сегментируется на фармацевтические и биофармацевтические компании, компании по производству медицинских устройств и академические институты. Сегмент фармацевтических и биофармацевтических компаний доминировал на рынке услуг CRO в 2024 году, поскольку эти компании все чаще передают на аутсорсинг доклинические, клинические и регуляторные услуги для сокращения расходов и повышения операционной эффективности. Растущая сложность биологических препаратов, биоаналогов и крупномасштабных испытаний вакцин еще больше ускоряет участие CRO. Крупные фармацевтические игроки полагаются на CRO для глобального набора пациентов, проведения испытаний и регуляторной навигации, что делает их ключевыми источниками дохода. Стратегические партнерства и модели функциональных поставщиков услуг (FSP) углубляют многолетние взаимодействия, в то время как глобальная регуляторная неоднородность дополнительно поощряет опору на региональный опыт CRO. Следовательно, эта группа конечных пользователей остается основным источником дохода для CRO.

Ожидается, что сегмент компаний, производящих медицинские устройства, продемонстрирует самый быстрый рост, обусловленный усилением контроля со стороны регулирующих органов и потребностью в надежных клинических данных для подтверждения одобрения продуктов. Расширение использования цифрового здравоохранения, систем самодиагностики (SaMD), диагностических устройств и носимых устройств увеличивает объем клинических исследований и пострегистрационных исследований. Контрактные исследовательские организации (CRO), обладающие возможностями биостатистики, учитывающей особенности человеческого фактора, и тестирования удобства использования, увеличивают свою долю. Реальные данные о производительности, реестры и требования к надзору расширяют спрос на услуги за пределы предпродажных испытаний. Глобальная навигация по пути развития, особенно в сфере комбинированных продуктов и сопутствующих диагностических средств, благоприятствует опытным партнерам CRO. По мере конвергенции устройств с терапевтическими средствами и программным обеспечением интенсивность и темпы роста аутсорсинга в этом сегменте ускоряются.

Региональный анализ рынка услуг контрактных исследовательских организаций (КИО)

- Северная Америка доминировала на рынке услуг контрактных исследовательских организаций (КИО) с наибольшей долей выручки в 49,1% в 2024 году, что характеризовалось сильной фармацевтической базой, ранним внедрением передовых технологий клинических испытаний и присутствием ведущих КИО, при этом в США наблюдается существенный рост масштабных испытаний поздней фазы и исследований в области онкологии.

- Спонсоры в регионе ценят партнерства CRO за их способность ускорять сложные исследования на поздних фазах, обеспечивать соблюдение нормативных требований FDA и предоставлять доступ к передовым технологиям анализа данных и децентрализованным исследованиям.

- Такое широкое распространение дополнительно подкрепляется концентрацией ведущих участников CRO, наличием квалифицированных специалистов и благоприятной средой для инновационных моделей испытаний, что делает Северную Америку центром аутсорсинга клинических исследовательских мероприятий во всем мире.

Обзор рынка услуг контрактных исследовательских организаций США (CRO)

Рынок услуг контрактных исследовательских организаций (CRO) США в 2024 году обеспечил наибольшую долю выручки в Северной Америке – 79%, что обусловлено мощным фармацевтическим и биотехнологическим портфелем страны и значительными инвестициями в НИОКР. Растущий спрос на аутсорсинг услуг ранних фаз и клинических исследований обусловлен высокими операционными расходами спонсоров и потребностью в экспертных знаниях в области регулирования. Расширение использования децентрализованных клинических исследований, цифровых платформ и аналитики данных на основе искусственного интеллекта дополнительно повышает эффективность на рынке США. Более того, стратегическое сотрудничество между CRO и компаниями в области наук о жизни продолжает сокращать сроки разработки лекарственных препаратов и расширять спектр услуг.

Обзор рынка услуг европейских CRO

Ожидается, что рынок услуг контрактных исследовательских организаций (CRO) в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими нормативными стандартами, растущим спросом на разработку экономически эффективных лекарственных препаратов и активной государственной поддержкой клинических исследований. В регионе наблюдается рост аутсорсинга доклинических и клинических разработок в области онкологии, ЦНС и редких заболеваний. Растущее партнерство между фармацевтическими компаниями и CRO в таких странах, как Германия, Великобритания и Франция, стимулирует спрос. Более того, высококвалифицированные научные кадры и развитая инфраструктура исследований в Европе продолжают делать ее привлекательным центром для внедрения услуг CRO.

Обзор рынка услуг CRO в Великобритании

Ожидается, что рынок услуг контрактных исследовательских организаций (CRO) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено наличием сильного биофармацевтического сектора и вниманием правительства к инновациям в области наук о жизни. Рост активности клинических исследований в области редких заболеваний, клеточной и генной терапии создает возможности для CRO. Кроме того, нормативно-правовая база Великобритании после выхода Великобритании из ЕС поощряет международные фармацевтические компании полагаться на местные CRO для обеспечения соответствия требованиям и управления исследованиями. Интеграция цифровых технологий в клинические исследования также повышает эффективность и стимулирует расширение рынка.

Обзор рынка услуг CRO в Германии

Ожидается, что рынок услуг контрактных исследовательских организаций (КИО) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено высокой концентрацией фармацевтических компаний и производителей медицинского оборудования, ищущих аутсорсинг. Акцент страны на инновациях в области биологических препаратов, биоаналогов и персонализированной медицины усиливает спрос на услуги КИО. Более того, особое внимание, уделяемое Германией конфиденциальности данных и соблюдению нормативных требований, делает страну надежным местом проведения клинических исследований. Расширение внедрения технологий цифрового здравоохранения и сотрудничество КИО с академическими исследовательскими центрами дополнительно способствуют росту рынка.

Обзор рынка услуг CRO в Азиатско-Тихоокеанском регионе

Рынок услуг контрактных исследовательских организаций (КИО) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 22% в год в период с 2025 по 2032 год, что обусловлено быстрым расширением фармацевтического сектора в Китае, Индии и Южной Корее. Недорогие услуги клинических исследований, увеличение доступности пула пациентов и поддерживающая государственная политика привлекают глобальные фармацевтические компании к аутсорсингу исследований в регионе. Рост инвестиций в передовые лабораторные услуги и растущее внедрение ИИ и аналитики больших данных в клинических исследованиях повышают эффективность. Доступность и масштабируемость услуг КИО в Азиатско-Тихоокеанском регионе продолжают укреплять его позиции как глобального центра аутсорсинга.

Обзор рынка услуг CRO в Японии

Рынок услуг контрактных исследовательских организаций (КИО) в Японии набирает обороты благодаря мощному портфелю фармацевтических инноваций в стране и спросу на высококачественные клинические исследования. Японские КИО всё больше внимания уделяют исследованиям в области онкологии, иммунологии и редких заболеваний, ориентируясь на местные терапевтические приоритеты. Интеграция управления данными на основе ИИ, электронных клинических платформ и исследований в области персонализированной медицины способствует их внедрению. Нормативно-правовая база Японии в сочетании с развитой инфраструктурой здравоохранения делает её предпочтительным рынком для сотрудничества как с местными, так и с международными КИО.

Обзор рынка услуг CRO в Индии

Рынок услуг CRO в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря расширению фармацевтической производственной базы, экономически эффективным клиническим исследованиям и наличию разнообразной популяции пациентов. Индия стала предпочтительным местом аутсорсинга для международных фармацевтических компаний благодаря квалифицированной рабочей силе и благоприятной государственной политике поддержки НИОКР и клинических исследований. Рост числа отечественных CRO в сочетании с инвестициями в передовые лабораторные услуги и решения для цифровых исследований укрепляет позиции Индии как ведущего рынка CRO в регионе.

Доля рынка услуг контрактных исследовательских организаций (КИО)

В секторе услуг контрактных исследовательских организаций (КИО) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- IQVIA Holdings Inc. (США)

- Laboratory Corporation of America Holdings (США)

- Syneos Health, Inc. (США)

- ICON plc (Ирландия)

- Parexel International (MA) Corporation (США)

- Charles River Laboratories International, Inc. (США)

- Medpace Holdings, Inc. (США)

- PRA Health Sciences, Inc. (США)

- WuXi AppTec Co., Ltd. (Китай)

- PPD, Inc. (США)

- Covance Inc. (США)

- SGS SA (Швейцария)

- PSI CRO AG (Швейцария)

- Pharmaron Beijing Co., Ltd. (Китай)

- Clinipace, Inc. (США)

- CMIC Holdings Co., Ltd. (Япония)

- ICON Clinical Research Limited (Ирландия)

- Worldwide Clinical Trials, LLC (США)

- Fortrea Holdings Inc. (США)

- Axcelead, Inc. (Япония)

Каковы последние события на мировом рынке услуг контрактно-исследовательских организаций (КИО)?

- В июле 2025 года компания Novotech, специализирующаяся на биотехнологиях, получила награду Frost & Sullivan «Глобальная компания года 2025» в категории «Биотехнологические CRO». Эта награда подчеркивает выдающиеся достижения Novotech в области инноваций в области клинических исследований, стратегической реализации и клиентоориентированных услуг, в частности, поддержки развития биотехнологических и малых и средних фармацевтических компаний посредством передовых и гибких методов проведения исследований.

- В июне 2025 года компания Precision for Medicine была удостоена награды Fierce CRO Award за инновационные методологии разработки лекарственных препаратов. Награда была присуждена за передовые централизованные системы мониторинга и гибкое управление данными, особенно в исследованиях онкологии и редких заболеваний, что обеспечивает получение достоверных данных исследований, соответствующих требованиям регулирующих органов, и ускоренное получение результатов.

- В июне 2025 года компания Lindus Health получила награду Fierce CRO Awards за выдающиеся достижения в привлечении и удержании пациентов благодаря инновационной технологии Центра идентификации пациентов (ЦИП). Этот метод, основанный на искусственном интеллекте, использует данные реальных медицинских карт для повышения точности скрининга. В одном исследовании, посвященном преддиабету, им удалось достичь показателя конверсии в 54%, что в пять раз превышает отраслевой стандарт, и завершить набор пациентов всего за четыре месяца.

- В январе 2025 года Lindus Health, технологическая CRO, известная как «анти-CRO», привлекла 55 миллионов долларов США в рамках финансирования серии B, возглавляемого Balderton Capital, для усовершенствования своей электронной клинической платформы Citrus на базе искусственного интеллекта и ускорения инноваций в клинических исследованиях. Эти инвестиции позволят компании оптимизировать дизайн исследований, автоматизировать централизованный мониторинг, внедрить биостатистику в режиме реального времени, а также расширить клинические операции и команды по разработке продуктов.

- В ноябре 2024 года компания Novotech заключила стратегическое партнерство с Beijing Biostar Pharmaceuticals после выхода Biostar на биржу Гонконгской фондовой биржи (HKEX). Этот альянс направлен на ускорение программ клинических исследований и разработок и подчеркивает растущую роль Novotech в поддержке биотехнологических новаторов в Азиатско-Тихоокеанском регионе посредством глобальной поддержки CRO.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.