Global Core Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.19 Billion

USD

6.84 Billion

2024

2032

USD

4.19 Billion

USD

6.84 Billion

2024

2032

| 2025 –2032 | |

| USD 4.19 Billion | |

| USD 6.84 Billion | |

| % | |

|

Сегментация мирового рынка основных материалов по типу (пена, соты, бальза), конечному пользователю (аэрокосмическая промышленность, транспорт, строительство, ветроэнергетика, судостроение, потребительские товары) — тенденции отрасли и прогноз до 2032 г.

Размер рынка основных материалов

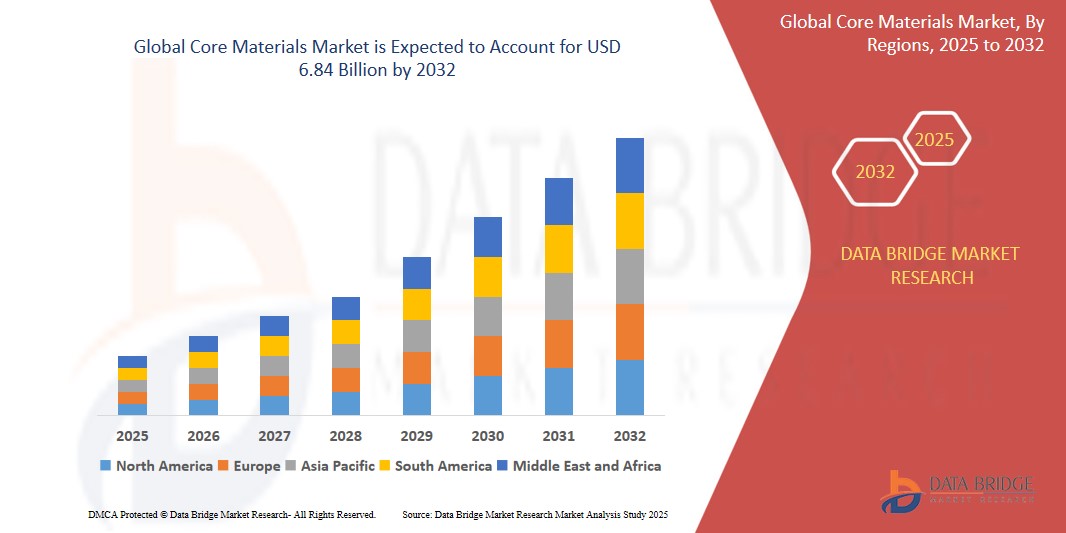

- Мировой рынок основных материалов оценивался в 4,19 млрд долларов США в 2024 году и, как ожидается, достигнет 6,84 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 6,34%, в основном за счет растущего спроса на возобновляемые источники энергии, достижений в аэрокосмической отрасли, легких композитных материалов, развития инфраструктуры и расширения автомобильного сектора, которые являются ключевыми драйверами роста во всем мире.

- Этот рост обусловлен такими факторами, как увеличение количества установок ветроэнергетики, бурно развивающаяся аэрокосмическая промышленность, спрос на экономичные транспортные средства, развитие инфраструктуры и растущее использование композитных материалов во всем мире.

Анализ рынка основных материалов

- Основные материалы используются в передовых приложениях в ветроэнергетике, аэрокосмической, морской и автомобильной промышленности для повышения структурной целостности, снижения веса, топливной эффективности и долговечности. Эти материалы обеспечивают превосходную производительность и способствуют сотрудничеству между производителями смол, композитов и OEM-производителями для внедрения инноваций и соответствия меняющимся стандартам устойчивости и производительности

- Спрос на основные материалы в значительной степени обусловлен растущей потребностью в легких композитах, энергоэффективности и высокопрочных приложениях. Повышенное внимание к возобновляемым источникам энергии, особенно энергии ветра, безопасности в аэрокосмической отрасли и морской прочности стимулирует внедрение. Кроме того, достижения в области пенопласта, бальзы и сотовых заполнителей улучшают механические свойства и экономическую эффективность. Правительственные инициативы, продвигающие возобновляемые источники энергии, сокращение выбросов углерода и устойчивое строительство, дополнительно стимулируют рост рынка наряду с ростом инвестиций в экологически чистые технологии

- Азиатско-Тихоокеанский регион выделяется как один из доминирующих регионов по основным материалам, чему способствуют бурно развивающиеся проекты в области ветроэнергетики, расширяющийся аэрокосмический сектор и растущее развитие инфраструктуры с внедрением легких композитных материалов.

- Например, Китай лидирует в принятии основных материалов. Крупные энергетические и аэрокосмические компании используют передовые основные материалы, поддерживаемые государственными целями в области возобновляемой энергии, политикой расширения инфраструктуры и стимулами для улучшения структурных характеристик, устойчивости и эффективности проектов.

- В мировом масштабе рынок основных материалов считается критически важным сегментом в сфере композитов и современных материалов, играя ключевую роль в повышении прочности продукции, снижении веса, повышении энергоэффективности и поддержке устойчивого развития в таких отраслях, как энергетика, аэрокосмическая промышленность, судостроение и автомобилестроение.

Область применения отчета и сегментация рынка основных материалов

|

Атрибуты |

Основные материалы: основные сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка основных материалов

«Растущий спрос со стороны ветроэнергетической отрасли»

- Одной из важных тенденций в развитии основных материалов является быстрое расширение сектора ветроэнергетики, что значительно увеличивает спрос на легкие и прочные основные материалы при производстве лопаток турбин.

- Основные материалы обеспечивают существенные преимущества, такие как снижение веса, повышенная прочность конструкции и сопротивление усталости, что делает их критически важными для повышения эффективности турбины, срока службы и производительности в сложных условиях окружающей среды.

- Например, с ростом числа установок ветроэнергетики по всему миру производители все чаще используют пенопласт, бальзовый материал и сотовые заполнители для создания более крупных и эффективных лопастей, что позволяет им соответствовать как целям возобновляемой энергии, так и целям оптимизации затрат.

- Широкое внедрение современных материалов в сердечники ветряных турбин способствует повышению выработки энергии, снижению затрат на техническое обслуживание и повышению надежности, что повышает жизнеспособность ветра как основного возобновляемого источника энергии.

Динамика рынка основных материалов

Водитель

«Растущая потребность в композитах в аэрокосмической промышленности»

- Растущий спрос на легкие и экономичные самолеты в значительной степени стимулирует рост рынка основных материалов в аэрокосмической отрасли.

- Поскольку аэрокосмический сектор стремится к повышению производительности, экономии топлива и сокращению выбросов, производители все больше внимания уделяют разработке современных композитных материалов, в которых для важнейших конструктивных компонентов используются высокопрочные и легкие основные материалы.

- Основные материалы широко используются в панелях фюзеляжа самолетов, крыльях, внутренних конструкциях и гондолах двигателей благодаря их способности снижать общий вес самолета, повышать структурную целостность и улучшать аэродинамическую эффективность.

- Эти материалы не только повышают топливную экономичность и производительность самолета, но и способствуют снижению затрат на техническое обслуживание и увеличению срока службы, что соответствует строгим стандартам безопасности и охраны окружающей среды в аэрокосмической отрасли.

- Поскольку глобальный спрос на авиаперевозки растет, а аэрокосмические компании стремятся достичь как экономических, так и экологических целей, внедрение инновационных основных материалов будет расширяться, поддерживая развитие конструкций самолетов следующего поколения.

Например,

- В 2015 году Airbus представила A350 XWB, усовершенствованный дальнемагистральный самолет, в котором более 50% веса составляют композиты. Конструкция включает в себя сотовые и пенопластовые материалы в панелях фюзеляжа и конструкциях крыльев, что значительно снижает вес самолета, одновременно повышая топливную эффективность и общую производительность.

- В декабре 2014 года НАСА запустило космический корабль Orion, спроектированный с использованием современных композитных структур, использующих сотовые и пенопластовые материалы. Эти сердечники интегрированы в структурные панели и тепловые экраны, обеспечивая исключительные показатели прочности и веса, необходимые для возвращения в атмосферу и миссий по исследованию дальнего космоса.

Возможность

«Значительная потребность в основных материалах в 3D-печати и медицинской промышленности»

- Растущий спрос на современные основные материалы в 3D-печати и медицинской промышленности обусловлен их способностью обеспечивать легкие, настраиваемые и высокопрочные конструкции для сложных применений.

- Эти основные материалы позволяют производить сложные геометрические формы в медицинских имплантатах, протезах и персонализированных устройствах, повышая как производительность, так и комфорт пациента. В 3D-печати они способствуют повышению эффективности материалов и сокращению сроков производства

- Кроме того, внедрение основных материалов в этих отраслях соответствует тенденциям к точному производству, более быстрому медицинскому вмешательству и индивидуальным решениям для пациентов, поддерживая переход медицинских и 3D-печатных секторов к более эффективным, настраиваемым и инновационным технологиям.

Например,

- В 2022 году достижения в области технологий 3D-печати привели к более широкому использованию основных материалов, таких как полимерные пены и легкие сотовые структуры в ортопедических имплантатах. Эти материалы уменьшают вес имплантата, способствуют росту костей и повышают общую эффективность имплантата, прокладывая путь для персонализированных решений в области здравоохранения, ориентированных на пациента

Сдержанность/Вызов

«Строгие нормативные стандарты в отношении выбросов и воздействия на окружающую среду»

- Несмотря на то, что основные материалы все чаще используются в различных отраслях промышленности, строгие нормативные стандарты в отношении выбросов и воздействия на окружающую среду остаются серьезной проблемой для их более широкого принятия на рынке.

- Эти правила, хотя и имеют важное значение для обеспечения устойчивого развития, налагают на производителей дополнительные расходы и усложняют задачу, требуя от них внедрения экологически чистых материалов и производственных процессов, которые соответствуют целям сокращения выбросов и минимизируют вред окружающей среде.

- Более высокие затраты на соблюдение этих нормативных стандартов могут отпугнуть мелких производителей и участников развивающихся рынков, ограничив более широкое внедрение современных основных материалов и замедлив общий рост рынка в некоторых регионах.

Объем рынка основных материалов

Рынок сегментирован по типу и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

Конечным пользователем |

|

Региональный анализ рынка основных материалов

«Азиатско-Тихоокеанский регион является доминирующим регионом на рынке основных материалов»

-

Азиатско-Тихоокеанский регион является ключевым драйвером роста на рынке основных материалов, чему способствуют быстрая индустриализация, увеличение производства автомобилей и растущий спрос на решения в области возобновляемых источников энергии.

- Китай занимает доминирующее положение на рынке благодаря бурно развивающимся секторам автомобилестроения и ветроэнергетики, а производители все чаще используют легкие основные материалы для повышения производительности и достижения целей устойчивого развития.

- Мощная производственная база региона в сочетании с достижениями в аэрокосмической, автомобильной и строительной отраслях создает благоприятную среду для роста рынка основных материалов в Азиатско-Тихоокеанском регионе.

- Кроме того, растущий потребительский спрос на энергоэффективные решения в сочетании с правительственными инициативами по продвижению технологий чистой энергии продолжает стимулировать внедрение основных материалов в ключевых отраслях промышленности в Азиатско-Тихоокеанском регионе.

«Прогнозируется, что в Северной Америке будут зарегистрированы самые высокие темпы роста»

-

Ожидается, что в североамериканском регионе будет наблюдаться устойчивый рост рынка основных материалов, обусловленный растущим спросом на передовые производственные решения и ориентацией автомобильной промышленности на легкие, высокопроизводительные материалы.

- США выделяются как ключевой рынок, развивающийся за счет своей мощной автомобильной и аэрокосмической промышленности, где основные материалы, такие как сотовые структуры и композитные сердечники, все чаще используются для экономичных и экологически чистых применений.

- Канада, с ее растущим сектором возобновляемой энергетики, особенно ветроэнергетики, также представляет значительные возможности для внедрения основных материалов в производство лопаток турбин и другие инфраструктурные проекты.

- Растущее внимание к устойчивому развитию в сочетании с нормативными требованиями по сокращению выбросов обуславливает спрос на экологически чистые и высокопроизводительные основные материалы в Северной Америке, что еще больше ускоряет рост рынка.

Доля рынка основных материалов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Stahl Holdings BV (Нидерланды)

- Корпорация Lear (США)

- Toyota Boshoku Corporation (Япония)

- Technical Textile Services Ltd. (Великобритания)

- ЦФ Фридрихсхафен АГ (Германия)

- Faurecia SA (Франция)

- Delphi Technologies (Великобритания)

- Grammer AG (Германия)

- Джонсон Контролс (Ирландия)

- Grupo Antolin (Испания)

Последние разработки на мировом рынке основных материалов

- В январе 2024 года Gurit представила два новых продукта. Первый, Gurit Kerdyn FR+, представляет собой переработанный структурный пенопласт ПЭТ, имеющий сертификацию класса C - EN13501. Он обеспечивает превосходную прочность на сжатие и жесткость. Второй, Balsaflex Lite, представляет собой материал на основе бальзы и ПЭТ следующего поколения с инновационной системой покрытия, которая минимизирует поглощение смолы во время процессов инфузии. Кроме того, в октябре 2023 года Gurit заключила значительные долгосрочные соглашения о поставках с двумя крупными OEM-производителями, которые, как ожидается, будут способствовать существенному увеличению чистых продаж в течение срока действия контрактов.

- В июне 2022 года Korean Aerospace Industries (KAI) заключила новое долгосрочное соглашение с The Gill Corporation. По этому контракту The Gill Corporation будет поставлять неметаллические сотовые изделия из своего подразделения El Monte и металлические сотовые изделия из своего подразделения Maryland. В мае 2022 года 3A Composites Core Materials приобрела пену на основе смолы TegraCore PPSU компании SOLVAY, включив ее в портфель AIREX TegraCore. Обе компании договорились продолжить сотрудничество для дальнейшего продвижения разработки AIREX TegraCore

- В феврале 2021 года компания Armacell International SA представила на мировом рынке новые гибкие ПЭТ-пены с целью увеличения доходов.

- В феврале 2021 года компания Euro-Composites SA представила свой полиформованный сердечник, предназначенный для использования в лодках, вертолетах, самолетах и различных других приложениях. Запуск этого сердечника призван усилить ее присутствие в различных отраслях конечного использования

- В ноябре 2019 года компания Evonik Industries объявила об увеличении производственных мощностей для легких строительных материалов за счет расширения производства закрытых ячеек пенопласта ROHACELL в Северной Америке. Это расширение направлено на увеличение доходов

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.