Global Corneal Tomography Market

Размер рынка в млрд долларов США

CAGR :

%

USD

841.00 Million

USD

1,098.90 Million

2025

2033

USD

841.00 Million

USD

1,098.90 Million

2025

2033

| 2026 –2033 | |

| USD 841.00 Million | |

| USD 1,098.90 Million | |

| % | |

|

Сегментация мирового рынка томографии роговицы по системам (интегрированные системы и корнеальные топографы), типам продукции (системы на основе плацидо, системы для оценки и интерферометрические системы), областям применения (диагностика эктатических заболеваний роговицы, оценка результатов операции по удалению катаракты, подбор контактных линз, состояние после кератопластики и оценка результатов после рефракционной хирургии), конечным пользователям (больницы, офтальмологические клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка томографии роговицы

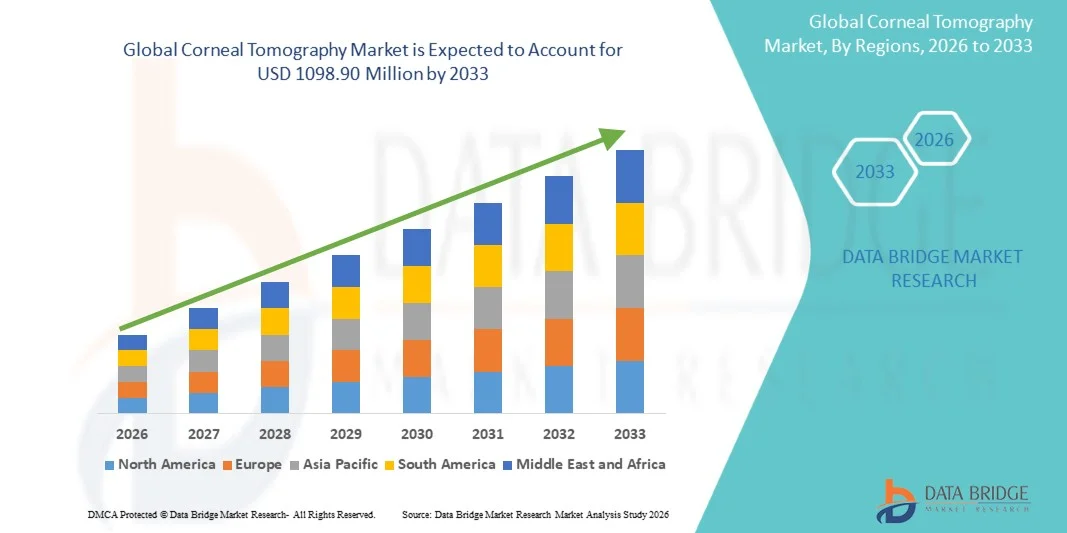

- Объем мирового рынка томографии роговицы в 2025 году оценивался в 841,0 млн долларов США и, как ожидается, достигнет 1098,90 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности таких заболеваний глаз, как кератоконус, астигматизм и дистрофия роговицы, а также постоянным технологическим прогрессом в области офтальмологических диагностических устройств, что приводит к повышению точности и ранней диагностике в офтальмологической практике.

- Кроме того, растущий спрос на точную предоперационную и послеоперационную оценку при рефракционной хирургии и хирургии катаракты превращает системы томографии роговицы в важнейший диагностический инструмент в современной офтальмологии. Эти факторы в совокупности ускоряют внедрение решений на основе томографии роговицы , что значительно стимулирует рост отрасли.

Анализ рынка корнеальной томографии

- Системы томографии роговицы, используемые для детального трехмерного изображения и картирования роговицы, все чаще становятся важными диагностическими инструментами в офтальмологии для выявления аномалий роговицы и планирования рефракционной хирургии благодаря своей высокой точности и способности обеспечивать всесторонний анализ структуры роговицы.

- Растущий спрос на устройства для томографии роговицы обусловлен, главным образом, увеличением распространенности таких заболеваний глаз, как кератоконус и астигматизм, ростом числа рефракционных операций и операций по удалению катаракты, а также растущей потребностью в ранней и точной офтальмологической диагностике.

- Северная Америка доминировала на рынке томографии роговицы, занимая наибольшую долю выручки в 38,6% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением технологически совершенных офтальмологических диагностических устройств и сильным присутствием ведущих производителей офтальмологического оборудования. В США наблюдался существенный рост использования томографии роговицы в больницах и специализированных глазных клиниках, обусловленный растущим спросом на обследования перед рефракционной хирургией.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке томографии роговицы в течение прогнозируемого периода благодаря повышению осведомленности о здоровье глаз, росту расходов на здравоохранение, расширению сети офтальмологических клиник и увеличению числа пациентов, нуждающихся в процедурах коррекции зрения в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент интегрированных систем занимал наибольшую долю рынка по выручке, составляющую 58,4%, благодаря своей способности объединять несколько диагностических технологий в единую платформу для комплексной оценки состояния роговицы.

Обзор отчета и сегментация рынка корнеальной томографии

|

Атрибуты |

Ключевые аспекты рынка корнеальной томографии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Carl Zeiss Meditec AG (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка корнеальной томографии

« Растущая интеграция передовых технологий визуализации и диагностики »

- Значительной и быстро развивающейся тенденцией на мировом рынке томографии роговицы является растущая интеграция передовых технологий визуализации и цифровых диагностических платформ для повышения точности и эффективности оценки состояния роговицы. Современные системы томографии роговицы предназначены для получения высокодетальных трехмерных изображений роговицы, что позволяет офтальмологам с большей точностью оценивать структуру, кривизну и толщину роговицы.

- Например, современные устройства для томографии роговицы, такие как системы визуализации по методу Шаймпфлюга и платформы на основе оптической когерентной томографии (ОКТ), позволяют врачам проводить комплексный анализ роговицы. Эти технологии помогают выявлять незначительные отклонения в состоянии роговицы, которые могут быть незаметны при использовании традиционных методов диагностики, тем самым улучшая раннюю диагностику заболеваний роговицы.

- Интеграция программного обеспечения для цифровой визуализации и автоматизированных диагностических инструментов еще больше расширяет возможности систем томографии роговицы. Эти решения позволяют врачам создавать подробные карты роговицы, отслеживать прогрессирование заболевания и планировать хирургические процедуры, такие как рефракционная хирургия и трансплантация роговицы, с повышенной точностью. Кроме того, передовые программные платформы обеспечивают бесперебойное хранение данных, сравнение исторических снимков и улучшение процесса принятия клинических решений.

- Кроме того, растущее внедрение томографии роговицы в скрининг рефракционной хирургии и диагностику кератоконуса значительно способствует росту рынка. Медицинские работники все чаще используют эти технологии для оценки пригодности пациентов к таким процедурам, как LASIK, и для выявления заболеваний роговицы на ранних стадиях.

- Тенденция к использованию технологически совершенных диагностических инструментов меняет практику офтальмологической визуализации во всем мире. В результате производители сосредоточились на разработке высокоразрешающих, удобных в использовании систем томографии роговицы с улучшенной скоростью получения изображений, усовершенствованными диагностическими алгоритмами и лучшей интеграцией с рабочими процессами офтальмологической диагностики.

- Спрос на точные, неинвазивные диагностические технологии продолжает расти в больницах, офтальмологических клиниках и специализированных центрах по лечению глазных заболеваний, что еще больше стимулирует внедрение систем томографии роговицы во всем мире.

Динамика рынка корнеальной томографии

Водитель

«Растущая распространенность заболеваний роговицы и увеличение спроса на рефракционную хирургию»

- Растущая распространенность заболеваний роговицы, таких как кератоконус, дистрофии роговицы и послеоперационные осложнения со стороны роговицы, является важным фактором роста рынка томографии роговицы. Эти состояния требуют точной визуализации роговицы и детального структурного анализа, что привело к увеличению использования современных систем томографии роговицы среди офтальмологов.

- Например, растущее число рефракционных операций, проводимых во всем мире, значительно увеличило спрос на технологии предоперационной и послеоперационной оценки состояния роговицы. Системы томографии роговицы играют решающую роль в оценке толщины, кривизны и структурной стабильности роговицы перед такими процедурами, как LASIK, PRK и другими операциями по коррекции зрения.

- По мере роста осведомленности о здоровье глаз пациенты все чаще обращаются к современным диагностическим услугам для раннего выявления заболеваний глаз. Корнеальная томография обеспечивает детальное изображение, способствующее раннему выявлению аномалий роговицы, что позволяет своевременно начать лечение и улучшить результаты лечения пациентов.

- Кроме того, расширение сети офтальмологических клиник, рост инвестиций в инфраструктуру офтальмологической помощи и все более широкое внедрение передовых технологий офтальмологической визуализации способствуют росту спроса на системы томографии роговицы в медицинских учреждениях.

- Повышенное внимание к профилактике заболеваний глаз и ранней диагностике заболеваний роговицы способствует дальнейшему внедрению устройств для томографии роговицы в больницах, специализированных офтальмологических клиниках и амбулаторных хирургических центрах.

Сдержанность/Вызов

« Высокая стоимость оборудования и ограниченная доступность в развивающихся регионах »

- Относительно высокая стоимость современных систем томографии роговицы представляет собой ключевую проблему для их широкого внедрения на рынке. Эти устройства включают в себя сложные технологии визуализации и специализированные программные платформы, что делает их дорогими для небольших клиник и медицинских учреждений с ограниченным бюджетом.

- Например, во многих развивающихся регионах медицинские учреждения сталкиваются с финансовыми ограничениями, которые препятствуют инвестициям в современное офтальмологическое диагностическое оборудование. В результате многие центры офтальмологической помощи продолжают полагаться на традиционные методы диагностики роговицы вместо внедрения современных томографических систем.

- Кроме того, необходимость в квалифицированных специалистах для работы с аппаратами для томографии роговицы и интерпретации сложных результатов визуализации может создавать препятствия для внедрения, особенно в регионах с ограниченным доступом к специализированным офтальмологам. Надлежащая подготовка и клинический опыт необходимы для обеспечения точной диагностики и эффективного использования этих методов визуализации.

- Кроме того, ограниченная осведомленность о передовых технологиях диагностики роговицы в некоторых регионах может замедлить внедрение систем томографии роговицы, особенно в сельских районах или в медицинских учреждениях с недостаточным уровнем медицинского обслуживания.

- Решение этих проблем посредством технологических инноваций, разработки экономически эффективных устройств и увеличения инвестиций в инфраструктуру офтальмологического здравоохранения будет иметь решающее значение для обеспечения долгосрочного роста рынка томографии роговицы.

Обзор рынка томографии роговицы

Рынок сегментирован по типу системы, типу продукции, областям применения и конечным пользователям.

• По системе

В зависимости от типа системы, рынок корнеальной томографии сегментируется на интегрированные системы и корнеальные топографы. Сегмент интегрированных систем занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, благодаря своей способности объединять несколько диагностических технологий в единую платформу для комплексной оценки роговицы. Интегрированные системы позволяют офтальмологам получать подробную информацию о толщине роговицы, кривизне, высоте и параметрах передней камеры. Эти системы широко используются в больницах и специализированных офтальмологических клиниках благодаря высокой диагностической точности и эффективности. Спрос на интегрированные системы растет, поскольку специалисты в области офтальмологии предпочитают многофункциональные устройства, поддерживающие расширенные офтальмологические обследования. Технологические достижения в области методов визуализации, включая интеграцию метода Шаймпфлюга и оптической когерентной томографии, еще больше укрепляют рост сегмента. Медицинские работники также получают выгоду от повышения эффективности рабочих процессов при использовании интегрированных систем. Растущая распространенность нарушений рефракции и заболеваний роговицы увеличивает спрос на передовые диагностические системы. Офтальмологические центры инвестируют в интегрированные устройства для повышения точности диагностики и улучшения ведения пациентов. Растущее число рефракционных операций также увеличивает зависимость от интегрированных систем анализа роговицы. Производители постоянно разрабатывают усовершенствованные системы с улучшенными программными возможностями и функциями анализа данных. Все эти факторы в совокупности способствуют доминирующему положению сегмента интегрированных систем на мировом рынке томографии роговицы.

Ожидается, что сегмент корнеальных топографов продемонстрирует самый быстрый темп роста — 13,9% в год в период с 2026 по 2033 год, что обусловлено их доступностью для небольших и средних офтальмологических клиник. Корнеальные топографы широко используются для картирования кривизны и формы роговицы в целях коррекции зрения. Эти системы обеспечивают детальные измерения поверхности роговицы, необходимые для диагностики аномалий роговицы. Растущий спрос на процедуры коррекции зрения, такие как LASIK и PRK, стимулирует внедрение устройств корнеальной топографии. Офтальмологические клиники предпочитают эти устройства, поскольку они предоставляют надежную диагностическую информацию по относительно более низкой цене по сравнению с интегрированными системами. Технологические усовершенствования повысили точность и возможности визуализации современных корнеальных топографов. Растущая осведомленность о ранней диагностике заболеваний роговицы также способствует внедрению этих устройств. Портативные и компактные системы корнеальной топографии набирают популярность среди частных клиник. Расширение офтальмологической практики в развивающихся странах дополнительно поддерживает рост рынка. Увеличение числа пациентов, обращающихся за рефракционной хирургией, также стимулирует клиники к внедрению специализированных топографических систем. Ожидается, что эти факторы значительно ускорят рост сегмента корнеальных топографов в течение прогнозируемого периода.

• По типу продукции

В зависимости от типа продукции рынок томографии роговицы сегментируется на системы на основе метода Пласидо, системы на основе метода элевации и интерферометрические системы. Сегмент систем на основе метода Пласидо занимал наибольшую долю рынка, составляющую 44,7% выручки в 2025 году, главным образом благодаря своему многолетнему применению в картировании поверхности роговицы и планировании рефракционной хирургии. Системы на основе метода Пласидо используют концентрические кольца, проецируемые на роговицу, для анализа кривизны и неровностей поверхности. Эти системы широко используются в офтальмологических клиниках благодаря своей надежности и экономичности. Технология особенно эффективна для оценки аномалий передней поверхности роговицы и поддержки процедур подбора контактных линз. Специалисты по уходу за глазами часто используют системы на основе метода Пласидо для рутинных обследований роговицы. Наличие удобного программного обеспечения и возможности быстрого получения изображений также способствуют их широкому распространению. Многие офтальмологические клиники продолжают отдавать предпочтение системам на основе метода Пласидо благодаря их подтвержденной клинической эффективности. Растущий спрос на рефракционную хирургию и коррекцию зрения также способствует росту этого сегмента. Технологические усовершенствования программного обеспечения для визуализации на основе технологии Пласидо повышают точность диагностики. Медицинские работники высоко ценят скорость и эффективность, обеспечиваемые этими системами в условиях интенсивной работы клиник. Постоянные инновации в продукции со стороны производителей еще больше укрепляют рыночные позиции этого сегмента. Все эти факторы в совокупности поддерживают доминирование систем на основе технологии Пласидо на рынке томографии роговицы.

Ожидается, что сегмент систем, основанных на измерении высоты роговицы, продемонстрирует самый быстрый среднегодовой темп роста в 14,6% в период с 2026 по 2033 год, что обусловлено их способностью обеспечивать комплексный трехмерный анализ роговицы. Системы, основанные на измерении высоты роговицы, измеряют как переднюю, так и заднюю поверхности роговицы, предоставляя более подробную информацию по сравнению с традиционными методами. Эти системы особенно полезны для выявления кератоконуса на ранней стадии и других эктатических заболеваний роговицы. Офтальмологи все чаще отдают предпочтение системам, основанным на измерении высоты роговицы, для расширенных диагностических задач. Технологические достижения в области метода Шаймпфлюга и оптического сканирования улучшают характеристики устройств, основанных на измерении высоты роговицы. Рост числа рефракционных и катарактальных операций увеличивает потребность в высокоточных измерениях роговицы. Специалисты в области офтальмологии полагаются на эти системы для предоперационного планирования и послеоперационной оценки. Повышение осведомленности о раннем выявлении аномалий роговицы еще больше стимулирует их внедрение. Больницы и специализированные офтальмологические центры инвестируют в системы, основанные на измерении высоты роговицы, для расширения диагностических возможностей. Непрерывные исследования и разработки в области офтальмологических технологий визуализации также способствуют росту этого сегмента. Ожидается, что возможность проведения комплексного анализа роговицы значительно увеличит спрос на системы, основанные на определении высоты, в ближайшие годы.

• По заявлению

В зависимости от области применения рынок корнеальной томографии сегментирован на диагностику эктатических заболеваний роговицы, оценку результатов хирургического лечения катаракты, подбор контактных линз, оценку состояния после сквозной кератопластики и оценку состояния после рефракционной хирургии. Сегмент диагностики эктатических заболеваний роговицы занимал наибольшую долю рынка, составляющую 36,5% в 2025 году, что обусловлено растущей распространенностью таких заболеваний, как кератоконус и другие заболевания, вызывающие истончение роговицы. Раннее выявление эктатических заболеваний имеет решающее значение для предотвращения серьезного ухудшения зрения. Системы корнеальной томографии обеспечивают детальное изображение толщины и формы роговицы, что позволяет точно диагностировать такие состояния. Офтальмологи активно используют томографические устройства для выявления ранних признаков кератоконуса. Растущая осведомленность о здоровье роговицы и улучшенные диагностические возможности способствуют рутинному скринингу на аномалии роговицы. Больницы и глазные клиники внедряют передовые томографические технологии для раннего выявления заболеваний. Растущий спрос на специализированные офтальмологические услуги дополнительно поддерживает рост этого сегмента. Технологические достижения в области визуализации роговицы позволяют проводить более точную оценку структур роговицы. Увеличение числа обращений пациентов в офтальмологические клиники по поводу проблем со зрением также способствует расширению сегмента. Медицинские работники делают акцент на ранней диагностике для улучшения результатов лечения. Все эти факторы в совокупности способствуют доминированию сегмента диагностики эктатических заболеваний роговицы на рынке.

Ожидается, что сегмент оценки состояния роговицы при хирургическом лечении катаракты продемонстрирует самый быстрый среднегодовой темп роста в 14,2% в период с 2026 по 2033 год, что обусловлено ростом распространенности катаракты в мире и увеличением числа операций по ее удалению, проводимых ежегодно. Корнеальная томография играет решающую роль в предоперационном планировании хирургического лечения катаракты, обеспечивая точные измерения роговицы. Хирурги используют томографические системы для оценки кривизны, толщины и неровностей роговицы перед операцией. Точный анализ роговицы помогает улучшить результаты операции и удовлетворенность пациентов. Растущее число пожилых людей во всем мире увеличивает спрос на операции по удалению катаракты. Передовые технологии диагностической визуализации улучшают планирование хирургических вмешательств и снижают количество осложнений. Офтальмологические клиники инвестируют в современные томографические устройства для поддержки высокоточных хирургических процедур. Все более широкое использование премиальных интраокулярных линз также требует точной оценки роговицы. Медицинские работники уделяют особое внимание детальной предоперационной оценке для оптимизации результатов коррекции зрения. Постоянное совершенствование офтальмологических диагностических технологий еще больше способствует росту этого сегмента. Ожидается, что эти факторы существенно повлияют на расширение сегмента оценки результатов хирургического лечения катаракты в течение прогнозируемого периода.

• Конечным пользователем

В зависимости от конечного пользователя рынок томографии роговицы сегментируется на больницы, офтальмологические клиники, амбулаторные хирургические центры и другие учреждения. Сегмент больниц занимал наибольшую долю рынка, составляющую 42,8% выручки в 2025 году, благодаря наличию современного офтальмологического диагностического оборудования и квалифицированных медицинских специалистов. Больницы выступают в качестве основных центров оказания медицинской помощи при диагностике и лечении сложных заболеваний глаз. Зачастую они обладают финансовыми возможностями для инвестиций в передовые системы томографии роговицы. Рост числа госпитализаций пациентов с заболеваниями глаз и хирургическими вмешательствами также способствует росту сегмента. Больницы предоставляют комплексные офтальмологические услуги, включая диагностику, хирургию и послеоперационный уход. Государственные и частные инвестиции в больничную инфраструктуру дополнительно способствуют внедрению передовых офтальмологических технологий. Многие больницы имеют специализированные офтальмологические отделения, оснащенные современным диагностическим оборудованием. Растущая распространенность нарушений зрения и заболеваний роговицы увеличивает число обращений пациентов в больницы. Больницы также служат центрами обучения и исследований в области офтальмологии, способствуя внедрению технологий. Рост расходов на здравоохранение и развитие инфраструктуры еще больше укрепляют возможности больниц. В совокупности эти факторы обеспечивают доминирование сегмента больничного обслуживания на мировом рынке томографии роговицы.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый темп роста — 15,1% в год в период с 2026 по 2033 год, что обусловлено быстрым расширением специализированных центров офтальмологической помощи по всему миру. Офтальмологические клиники специализируются исключительно на услугах по охране здоровья глаз, что делает их ключевыми пользователями передовых диагностических технологий. Эти клиники часто инвестируют в системы томографии роговицы для обеспечения точной диагностики и планирования лечения. Увеличение числа рефракционных операций и процедур коррекции зрения стимулирует посещение пациентами офтальмологических клиник. Клиники часто предлагают более быструю запись на прием и специализированные услуги по сравнению с крупными больницами. Растущая осведомленность о необходимости регулярных осмотров глаз также побуждает пациентов посещать специализированные клиники. Технологические достижения сделали компактные томографические устройства более подходящими для использования в клинических условиях. Многие частные офтальмологические клиники расширяют свои диагностические возможности, чтобы оставаться конкурентоспособными. Рост амбулаторных офтальмологических услуг еще больше увеличивает спрос на диагностику в клиниках. Финансовые инвестиции и партнерство с поставщиками диагностических технологий также поддерживают расширение клиник. Ожидается, что эти факторы значительно ускорят рост сегмента офтальмологических клиник в течение прогнозируемого периода.

Региональный анализ рынка корнеальной томографии

- Северная Америка доминировала на рынке томографии роговицы, занимая наибольшую долю выручки в 38,6% в 2025 году. Это было обусловлено, главным образом, наличием развитой инфраструктуры здравоохранения, высокой концентрацией специалистов-офтальмологов и быстрым внедрением технологически совершенных офтальмологических диагностических устройств в больницах и специализированных центрах лечения глазных заболеваний.

- Медицинские учреждения в регионе все чаще используют системы томографии роговицы для получения точных изображений роговицы, раннего выявления заболеваний роговицы и комплексной предоперационной оценки перед рефракционными операциями, такими как LASIK и PRK. Растущая распространенность заболеваний глаз и увеличение числа рефракционных хирургических вмешательств еще больше способствуют внедрению этих диагностических технологий.

- Широкое распространение этого метода дополнительно поддерживается значительными расходами на здравоохранение, постоянными технологическими инновациями в области офтальмологических устройств визуализации и присутствием ведущих производителей офтальмологического оборудования, что делает томографию роговицы жизненно важным диагностическим инструментом в больницах, офтальмологических клиниках и амбулаторных хирургических центрах.

Анализ рынка томографии роговицы в США

В 2025 году рынок томографии роговицы в США занял наибольшую долю выручки в Северной Америке, чему способствовало наличие множества передовых офтальмологических центров и растущий спрос на точную диагностическую визуализацию в офтальмологии. Увеличение числа рефракционных операций и растущая потребность в точной оценке состояния роговицы до и после хирургических вмешательств являются основными факторами, поддерживающими рост рынка в стране. Кроме того, внедрение технологически продвинутых офтальмологических диагностических устройств в больницах и специализированных глазных клиниках продолжает расширяться, поскольку медицинские работники уделяют особое внимание улучшению ранней диагностики и лечения заболеваний роговицы. Более того, постоянные инвестиции в инфраструктуру офтальмологической помощи, активная научно-исследовательская деятельность и присутствие крупных производителей офтальмологического оборудования также способствуют расширению рынка томографии роговицы в США.

Анализ рынка корнеальной томографии в Европе

Прогнозируется, что европейский рынок томографии роговицы будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют хорошо развитые системы здравоохранения региона и растущее внимание к ранней диагностике офтальмологических заболеваний. Повышение осведомленности о здоровье глаз, а также растущий спрос на передовые технологии офтальмологической визуализации, побуждают медицинских работников внедрять устройства томографии роговицы в больницах и специализированных офтальмологических клиниках. Кроме того, растущее число пациентов, проходящих процедуры коррекции зрения, и наличие передовых научно-исследовательских офтальмологических учреждений способствуют расширению использования технологий диагностики роговицы в регионе.

Анализ рынка томографии роговицы в Великобритании

Ожидается, что рынок томографии роговицы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на передовые технологии диагностики заболеваний глаз и увеличение распространенности нарушений зрения. Медицинские учреждения страны все чаще внедряют системы томографии роговицы в клиническую практику для повышения точности диагностики и улучшения планирования лечения заболеваний роговицы. Кроме того, рост числа рефракционных операций и повышение осведомленности пациентов о ранней диагностике заболеваний глаз, как ожидается, будут способствовать дальнейшему росту рынка томографии роговицы в Великобритании.

Анализ рынка томографии роговицы в Германии

Ожидается, что рынок томографии роговицы в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения страны и растущее внимание к передовой офтальмологической диагностике. Германия известна своим акцентом на технологические инновации и высококачественное медицинское оборудование, что способствует широкому внедрению сложных систем визуализации роговицы в больницах и офтальмологических клиниках. Растущий спрос на точный анализ роговицы для рефракционной хирургии и диагностики заболеваний роговицы также способствует расширению рынка томографии роговицы в стране.

Анализ рынка томографии роговицы в Азиатско-Тихоокеанском регионе

Ожидается, что рынок томографии роговицы в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье глаз, расширение инфраструктуры здравоохранения и рост расходов на здравоохранение в развивающихся странах. Растущая распространенность нарушений зрения, а также увеличение числа офтальмологических клиник и глазных больниц в таких странах, как Китай, Индия и Япония, значительно способствуют расширению рынка. Кроме того, растущий спрос на рефракционную хирургию и внедрение передовых офтальмологических диагностических технологий, как ожидается, ускорят рост рынка томографии роговицы в Азиатско-Тихоокеанском регионе.

Анализ рынка томографии роговицы в Японии

Рынок томографии роговицы в Японии набирает обороты благодаря развитой системе здравоохранения страны, широкому внедрению медицинских технологий и растущему спросу на высокоточную офтальмологическую диагностику. Медицинские учреждения в Японии все чаще используют передовые системы томографии роговицы для повышения точности диагностики и эффективного планирования лечения заболеваний роговицы. Кроме того, старение населения и растущий спрос на процедуры коррекции зрения способствуют расширению использования технологий визуализации роговицы в больницах и специализированных офтальмологических клиниках Японии.

Анализ рынка томографии роговицы в Китае

В 2025 году китайский рынок томографии роговицы занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым развитием инфраструктуры здравоохранения в стране и увеличением инвестиций в офтальмологические услуги. Рост числа пациентов, нуждающихся в коррекции зрения, а также повышение осведомленности о ранней диагностике заболеваний глаз, значительно способствуют внедрению систем томографии роговицы в больницах и специализированных офтальмологических центрах. Кроме того, расширение сети офтальмологических клиник, государственные инициативы по улучшению доступности медицинской помощи и растущая доступность современного офтальмологического диагностического оборудования еще больше стимулируют рост рынка томографии роговицы в Китае.

Доля рынка томографии роговицы

В отрасли корнеальной томографии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Carl Zeiss Meditec AG (Германия)

• Oculus Optikgeräte GmbH (Германия)

• Topcon Corporation (Япония)

• Nidek Co., Ltd. (Япония)

• Ziemer Ophthalmic Systems AG (Швейцария)

• Optovue, Inc. (США)

• Tomey Corporation (Япония)

• Visionix (Франция)

• Cassini Technologies BV (Нидерланды)

• Costruzione Strumenti Oftalmici (CSO) (Италия)

• Bausch + Lomb (Канада)

• Alcon (Швейцария)

• Heidelberg Engineering GmbH (Германия)

• Essilor Instruments (Франция)

• Lumedica (США)

• Medmont International Pty Ltd (Австралия)

• Tracey Technologies (США)

• Reichert Technologies (США)

• Bon Optic Vertriebsgesellschaft mbH (Германия)

• Appasamy Associates (Индия)

Последние разработки на мировом рынке томографии роговицы

- В сентябре 2024 года компания OCULUS Optikgeräte GmbH представила Pentacam Cornea OCT на Конгрессе Европейского общества хирургов катаракты и рефракционной хирургии (ESCRS) в Барселоне. Новое устройство сочетает в себе томографию по методу Шаймпфлюга со спектральной оптической когерентной томографией (ОКТ) сверхвысокого разрешения, позволяя врачам визуализировать слои и микроструктуры роговицы с исключительной точностью. Этот интегрированный подход к визуализации способствует более раннему выявлению аномалий роговицы, улучшению планирования хирургических вмешательств при рефракционных операциях и расширению мониторинга послеоперационных результатов, тем самым расширяя возможности современных систем томографии роговицы.

- В мае 2024 года компания Carl Zeiss Meditec объявила об усовершенствовании своей платформы оптической когерентной томографии (ОКТ) CIRRUS 6000 для поддержки более совершенной офтальмологической диагностики. Обновленная система включает расширенную базу данных эталонных изображений и улучшенные возможности обработки данных, что позволяет офтальмологам получать более точные изображения и аналитические данные о заболеваниях глаз. Эти улучшения способствуют принятию более обоснованных клинических решений и расширяют применение передовых технологий визуализации, используемых в диагностике роговицы и переднего сегмента глаза.

- В сентябре 2023 года компания Carl Zeiss Meditec представила систему топографии роговицы ZEISS ATLAS 500 на Европейском обществе хирургов катаракты и рефракционной хирургии (ESCRS). Система объединяет топографию роговицы, пупиллометрию и инструменты оценки синдрома сухого глаза в одном устройстве, позволяя врачам проводить комплексный анализ переднего сегмента глаза. Технология способствует улучшению скрининга кандидатов на рефракционную хирургию и повышает точность диагностики при оценке состояния роговицы.

- В сентябре 2025 года компания Carl Zeiss Meditec представила на конференции ESCRS новые инновации в офтальмологических рабочих процессах и цифровые диагностические инструменты. Компания продемонстрировала достижения в своей экосистеме диагностики роговицы и рефракции, включая инструменты анализа данных с поддержкой искусственного интеллекта и интегрированные цифровые решения для рабочих процессов, разработанные для повышения клинической эффективности и планирования лечения с учетом индивидуальных особенностей пациента. Эти разработки отражают растущую интеграцию цифровых технологий с передовыми системами визуализации глаза, используемыми в диагностике роговицы.

- В феврале 2025 года компания OCULUS выпустила новый программный пакет для диагностики миопии для своей системы Pentacam AXL Wave. Программное обеспечение объединяет измерение осевой длины с анализом данных корнеальной томографии, позволяя врачам отслеживать прогрессирование миопии, оценивать стабильность роговицы и управлять ортокератологическим лечением в рамках единой диагностической платформы. Эта разработка укрепляет роль передовых систем корнеальной томографии в комплексных программах коррекции рефракции и миопии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.