Global Cranial Clamps Market

Размер рынка в млрд долларов США

CAGR :

%

USD

306.65 Billion

USD

443.48 Billion

2025

2033

USD

306.65 Billion

USD

443.48 Billion

2025

2033

| 2026 –2033 | |

| USD 306.65 Billion | |

| USD 443.48 Billion | |

| % | |

|

Глобальная сегментация рынка черепных зажимов по типу конструкции (зажимы подголовников подков (Sugita), зажимы фиксации пин (Mayfield)), специализация (общие, радиолюцентные и стерилизационные), пациент (взрослый и педиатрический), применение (хирургия и визуализация), конечное использование (больницы, клиники и амбулаторные хирургические центры) - отраслевые тенденции и прогноз до 2033 года

Рынок черепных зажимовОбзор

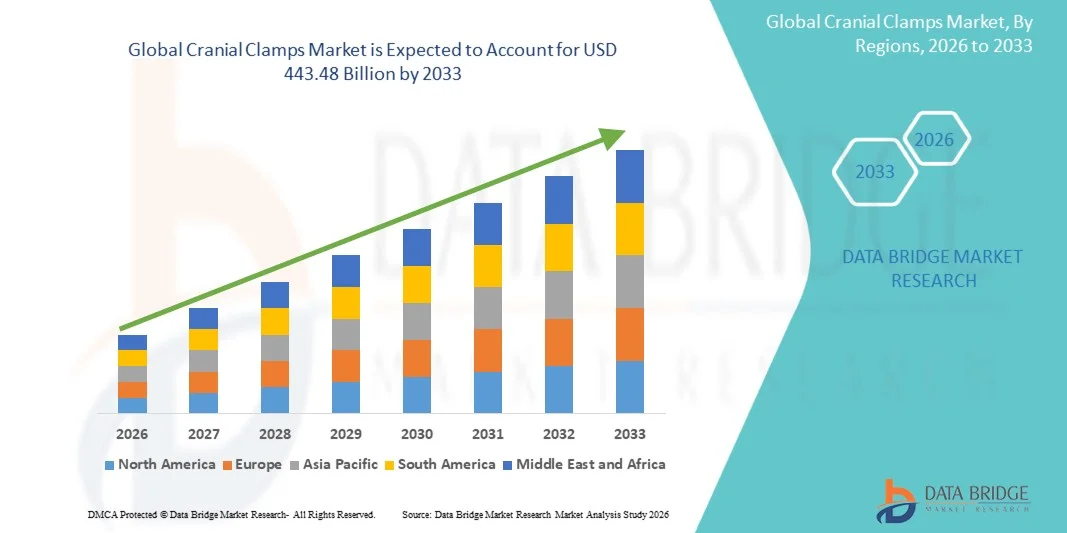

Рынок черепных зажимов был оценен306,65 млрд долларов США в 2025 годуи, по прогнозам, достигнет$443,48 млрд к 2033 годуРастущий в aCAGR 4,72% с 2026 по 2033 годРынок черепных зажимов переживает устойчивый рост, обусловленный растущим спросом на точные нейрохирургические процедуры, увеличением распространенности неврологических расстройств и постоянными достижениями в нейрохирургических инструментах. Растущее внедрение минимально инвазивных операций на головном мозге и позвоночнике, наряду с необходимостью повышения хирургической точности и безопасности пациентов, еще больше способствует расширению рынка.

Растущее бремя черепно-мозговых травм, опухолей головного мозга и других нейрохирургических состояний в сочетании с растущим старением населения приводит к более высоким показателям хирургического вмешательства во всем мире. Кроме того, усовершенствования в технологиях операционных, включая передовые нейронавигационные системы и роботизированные операции, поощряют больницы и специализированные нейрохирургические центры к внедрению современных устройств фиксации и стабилизации черепа. Растущие инвестиции в здравоохранение и расширение доступа к специализированной нейрохирургической помощи в странах с развивающейся экономикой еще больше ускоряют внедрение черепных зажимов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке черепных зажимов с самой большой долей дохода в 33,84% в 2025 году, поддерживаемой передовой нейрохирургической инфраструктурой, высокими расходами на здравоохранение и широким внедрением технологически передового оборудования операционных комнат в больницах и специализированных нейрохирургических центрах.

- Сегмент Pin Fixation Clamps (Mayfield) возглавил рынок в 2025 году благодаря своей высокой стабильности, точной иммобилизации черепа и широкому использованию в сложных нейрохирургических процедурах, включая резекцию опухоли и травматологические операции.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,2% с 2026 по 2033 год, чему способствуют растущие инвестиции в здравоохранение, расширение нейрохирургических возможностей и увеличение пула пациентов в таких странах, как Китай, Индия и Япония.

- Радиолуцентные черепные зажимы в сегменте Speciality являются самой быстрорастущей категорией, что обусловлено растущим спросом на хирургические устройства, совместимые с визуализацией, которые позволяют в режиме реального времени проводить интраоперационные КТ и МРТ.

- Сегмент взрослых пациентов доминирует на рынке с самой большой долей в 2025 году, что связано с более высокой частотой опухолей головного мозга, вмешательств, связанных с инсультом, и черепно-мозговых травм среди взрослого населения.

- Сегмент применения хирургии лидирует на рынке, что обусловлено широким использованием черепных зажимов в нейрохирургических процедурах, требующих жесткой фиксации головы для оптимальной хирургической точности и безопасности.

- Больницы остаются доминирующим сегментом конечного использования, на который приходится наибольшая доля рынка, поддерживаемая высоким притоком пациентов, наличием развитой нейрохирургической инфраструктуры и предпочтением сложных стационарных нейрохирургических процедур.

- Сегмент Adult доминировал на рынке с долей 78,35% в 2025 году, в первую очередь из-за более высокой заболеваемости опухолями головного мозга, инсультом и черепно-мозговыми травмами у взрослого населения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 306,65 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $443,48 млрд

- Прогноз CAGR (2026–2033): 4,72%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок черепных зажимовСегментация

|

Атрибуты |

Ключ от черепных зажимовОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• B. Braun Melsungen AG (Германия) |

|

Рыночные возможности |

Растущий спрос на минимально инвазивную нейрохирургию Расширение нейрохирургической инфраструктуры на развивающихся рынках • Технологический прогресс в создании визуально совместимых и гибридных зажимов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Краниальные зажимы рыночные тенденции

Тенденция: увеличение принятия в передовых нейрохирургических и учебных экосистемах

Высокоточные черепные зажимы все чаще используются в нейрохирургических учебных средах и симуляциях операционных для повышения хирургической точности и процедурной безопасности. Ведущие нейрохирургические институты интегрируют системы зажимов с платформами нейронавигации и цифровыми установками моделирования ИЛИ для обучения хирургов сложным черепным процедурам, таким как резекция опухоли, обрезание аневризмы и управление травмами.

Например, крупные учебные больницы в Европе и Северной Америке расширили использование учебных заведений.Системы фиксации штифтов Mayfieldв программах нейрохирургического обучения на основе моделирования, улучшая хирургическую точность и уменьшая ошибки интраоперационного позиционирования по оценкам15-25% в учебной средеИнтеграция с 3D-визуализацией и хирургическими репетиционными системами с помощью VR способствует дальнейшему развитию навыков без риска для пациента.

Динамика рынка черепных зажимов

Ключевой фактор рынка: растущее бремя неврологических расстройств и рост нейрохирургических процедур

Растущая глобальная заболеваемость неврологическими состояниями, такими как опухоли головного мозга, черепно-мозговые травмы (ЧМТ) и цереброваскулярные заболевания, значительно стимулирует спрос на черепные зажимы. Согласно глобальным исследованиям в области здравоохранения, только ЧМТ влияет на50-60 миллионов человек ежегодно во всем миреСоздание устойчивого спроса на нейрохирургические вмешательства, требующие жестких систем фиксации головы.

Больницы и специализированные нейрохирургические центры все чаще полагаются на передовые устройства для фиксации черепа.Пин-зажимы Mayfieldобеспечение стабильности во время деликатных процедур, таких как микрохирургия и глубокие иссечения опухолей головного мозга. В крупных нейрохирургических центрах используются черепные зажимыболее 90% внутричерепных процедурОтражая их критическую роль в хирургических рабочих процессах. Расширение нейро-ICU и растущее внедрение систем хирургии с визуальным управлением еще больше ускоряют рост рынка.

Ключевые ограничения / проблемы: высокая стоимость передовых нейрохирургических систем фиксации и ограниченный доступ на развивающихся рынках

Основной проблемой на рынке черепных зажимов является высокая стоимость современных систем фиксации и связанной с ними нейрохирургической инфраструктуры. Премиальные системы зажимов черепа с радиолюцентными и МРТ-совместимыми конструкциями могут стоить значительно дороже, чем обычные системы подголовников, ограничивая внедрение в небольших больницах и развивающихся регионах.

Кроме того, потребность в совместимой инфраструктуре операционных залов, такой как нейронавигационные системы, интраоперационная визуализация и протоколы стерилизации, дополнительно увеличивает общие процедурные затраты. Во многих странах с низким и средним уровнем дохода меньше30-40% больниц высшего звенаоснащены передовыми инструментами нейрохирургической стабилизации, ограничивающими широкое распространение.

Например, некоторые системы общественного здравоохранения в Азии и Африке по-прежнему полагаются на базовые подковообразные подголовники вместо современных систем фиксации штифтов из-за бюджетных ограничений и ограниченной инфраструктуры нейрохирургического обучения.

Ключевые возможности рынка: интеграция с нейронавигацией, робототехникой и платформами нейрохирургии с поддержкой ИИ

Интеграция черепных зажимов с передовыми нейронавигационными системами, роботизированными платформами нейрохирургии и инструментами хирургического планирования на основе искусственного интеллекта представляет собой серьезную возможность роста. Современные операционные все чаще переходят на полностью интегрированные цифровые нейрохирургические экосистемы, где устройства фиксации черепа синхронизированы с системами визуализации и навигации для точного управления в режиме реального времени.

Больницы внедряют интегрированные платформыПовышение эффективности хирургического рабочего процесса до 20-30%снижение времени интраоперационной регулировки при использовании радиолюцентных черепных зажимов с навигационными системами. Примечательным примером является принятие гибридных нейрохирургических пакетов в ведущих больницах США и Европы, где зажимы черепа непосредственно интегрированы с интраоперационной КТ / МРТ и роботизированными руками, что позволяет проводить более безопасные резекции опухолей и операции по эпилепсии. Кроме того, расширение платформ хирургического планирования с помощью ИИ, как ожидается, улучшит точность предоперационного позиционирования и снизит частоту осложнений, создавая сильный долгосрочный спрос на интеллектуальные, сенсорно-интегрированные системы зажимов черепа в больницах и амбулаторных хирургических центрах.

Сфера рынка черепных зажимов

Рынок черепных зажимов сегментирован на основе типа конструкции, специализации, пациента, применения и конечного использования.

- Тип дизайна

На основе типа конструкции рынок черепных зажимов подразделяется на подковообразные зажимы (Sugita) и фиксирующие зажимы (Mayfield). Сегмент Pin Fixation Clamps (Mayfield) доминировал на рынке с долей 57,86% в 2025 году из-за его превосходной стабильности черепа, высокой точности иммобилизации и широкого распространения в сложных нейрохирургических процедурах, таких как резекция опухоли, обрезание аневризмы и травмы. Эти системы являются предпочтительными в современных нейрохирургических центрах из-за их совместимости с нейронавигационными и интраоперационными системами визуализации, обеспечивая повышенную хирургическую точность и безопасность пациента. Увеличение числа черепно-мозговых травм (ЧМТ), которые ежегодно поражают более 50 миллионов человек во всем мире, также поддерживает высокий спрос на системы фиксации штифтов в больницах. Кроме того, растущее внедрение минимально инвазивной нейрохирургии и процедур с визуальным управлением усиливает доминирование сегмента на развитых рынках здравоохранения, включая Северную Америку и Европу. Сегмент подковы для подголовников (Sugita) широко используется для рутинного нейрохирургического позиционирования и педиатрических случаев из-за его неинвазивного дизайна и простоты использования, но остается вторичным в операциях с высокой сложностью. Растущее предпочтение жесткой фиксации в современных нейрохирургических рабочих процессах продолжает укреплять лидерство системы Mayfield в глобальных операционных залах.

Сегмент Pin Fixation Clamps (Mayfield), по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на высокоточные нейрохирургические стабилизационные системы и расширением передовой нейрохирургической инфраструктуры в развивающихся странах. Растущее внедрение интегрированных в радиологию операционных комнат и хирургических навигационных систем с искусственным интеллектом еще больше ускоряет поглощение черепных зажимов на основе штифтов. Больницы все чаще переходят от обычных систем подголовников к жестким устройствам фиксации, чтобы уменьшить ошибки интраоперационного движения, которые могут улучшить хирургическую точность до 20-25% в сложных процедурах мозга. Рост также поддерживается увеличением нейрохирургических процедур в стареющих популяциях, особенно в Азиатско-Тихоокеанском регионе, где значительно растут операции, связанные с инсультом и опухолями. Кроме того, технологические достижения, такие как радиолюцентные и МРТ-совместимые системы фиксации штифтов, расширяют клинические применения. Увеличение инвестиций в нейро-ICU и специализированные нейрохирургические центры во всем мире еще больше повышает спрос на передовые решения для фиксации.

- по специальности

На основе специальности рынок черепных зажимов сегментирован на общий, радиолуцентный и стерилизируемый. Общий сегмент доминировал на рынке с долей 44,12% в 2025 году, что обусловлено его широким использованием в стандартных нейрохирургических процедурах, где требуется базовая иммобилизация черепа. Эти зажимы широко используются в больницах и амбулаторных хирургических центрах из-за их экономической эффективности и простоты стерилизации. Высокий объем процедур в обычных нейрохирургиях, таких как эвакуация гематомы и базовое управление черепной травмой, поддерживает высокий спрос на общие черепные зажимы. Кроме того, их совместимость с обычными установками операционных комнат делает их наиболее широко используемой категорией в развивающихся системах здравоохранения. Однако растущий спрос на передовую визуализацию и хирургическую точность постепенно смещает предпочтение в сторону специализированных вариантов.

Ожидается, что сегмент Radiolucent зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим внедрением интраоперационных систем визуализации, таких как КТ и МРТ во время нейрохирургических процедур. Радиопрозрачные зажимы позволяют непрерывно визуализировать без помех артефакта, значительно улучшая хирургическую точность и результаты. Больницы, принимающие гибридные операционные, сообщили о повышении эффективности интраоперационного принятия решений до 30% при использовании систем радиолюцентной фиксации. Растущий спрос на минимально инвазивную нейрохирургию и нейронавигационные процедуры еще больше подпитывает рост сегмента. Кроме того, увеличение инвестиций в передовую нейрохирургическую инфраструктуру в Северной Америке, Европе и Азиатско-Тихоокеанском регионе ускоряет процесс внедрения. Ожидается, что растущее внимание к прецизионной медицине и хирургии головного мозга с визуальным управлением еще больше укрепит спрос на радиолюцентные черепные зажимы во всем мире.

- От пациента

На основе пациента рынок черепных зажимов сегментирован на взрослый и педиатрический. Сегмент Adult доминировал на рынке с долей 78,35% в 2025 году, в первую очередь из-за более высокой заболеваемости опухолями головного мозга, инсультом и черепно-мозговыми травмами у взрослого населения. Взрослые составляют большинство нейрохирургических процедур во всем мире, особенно в больницах и травматологических центрах. Растущая распространенность связанных с образом жизни неврологических расстройств и старение населения в развитых странах также способствует сильному спросу на черепные зажимы во время операций у взрослых. Кроме того, сложные процедуры, такие как обрезание аневризмы и резекция опухоли, преимущественно выполняются у взрослых пациентов, требуя жестких систем фиксации, таких как зажимы Мэйфилда. Расширение доступа к здравоохранению и улучшение нейрохирургических возможностей в странах с развивающейся экономикой еще больше укрепляют доминирование сегмента.

Педиатрический сегмент, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено увеличением частоты врожденных неврологических расстройств, опухолей головного мозга у детей и случаев травм. Педиатрическая нейрохирургия требует узкоспециализированных и регулируемых систем фиксации черепа, таких как подковообразные подголовники и модифицированные штифтовые зажимы, предназначенные для меньшей анатомии черепа. Растущее создание педиатрических нейрохирургических центров в Азиатско-Тихоокеанском регионе и Латинской Америке способствует расширению рынка. Достижения в системах фиксации низкого давления, предназначенных для снижения риска повреждения черепа у детей, также ускоряют усыновление. Кроме того, повышение осведомленности о ранней диагностике и лечении неврологических расстройств у детей способствует увеличению хирургических вмешательств во всем мире.

- С помощью приложения

На основе применения рынок черепных зажимов сегментирован на хирургию и визуализацию. Сегмент хирургии доминировал на рынке с долей 72,94% в 2025 году, что обусловлено широким использованием черепных зажимов в нейрохирургических процедурах, требующих жесткой стабилизации головы. К ним относятся резекции опухолей, операции по эпилепсии, обрезание аневризмы и вмешательства, связанные с травмой. Большие объемы процедур в больницах и нейрохирургических центрах по всему миру являются основным фактором роста. Краниальные зажимы считаются важными хирургическими инструментами, используемыми в более чем 90% внутричерепных операций в передовых медицинских учреждениях. Увеличение внедрения минимально инвазивной нейрохирургии и роботизированных процедур еще больше усиливает доминирование сегмента.

Ожидается, что сегмент визуализации зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено увеличением использования интраоперационной КТ и МРТ-управляемой нейрохирургии. Радиолюцентные зажимы черепа необходимы для визуализации в реальном времени без искажений, что позволяет улучшить хирургическую точность и уменьшить осложнения. Растущее внедрение нейронавигационных систем и гибридных операционных значительно повышает спрос. Больницы, интегрирующие визуализацию с хирургическими рабочими процессами, сообщили о до 25% улучшении процедурной точности и уменьшении ревизионных операций. Рост инвестиций в передовую диагностическую и хирургическую инфраструктуру, особенно в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, еще больше ускоряет рост сегмента визуализации.

- Конечным использованием

На основе конечного использования рынок черепных зажимов разделен на больницы, клиники и амбулаторные хирургические центры. Сегмент госпиталей доминировал на рынке с долей 81,26% в 2025 году из-за большого объема нейрохирургических процедур, выполняемых в больницах, и наличия развитой инфраструктуры операционных. Больницы оснащены нейронавигационными системами, интраоперационной визуализацией и специализированными нейрохирургическими командами, что делает их основными пользователями черепных зажимов. Увеличение распространенности неврологических расстройств и случаев травматизма во всем мире еще больше усиливает доминирование в больницах. Большие больницы третичного ухода ежегодно выполняют тысячи нейрохирургических процедур, требующих надежных и высокоточных систем фиксации. Кроме того, в развитых странах существуют эффективные механизмы возмещения расходов на поддержку больничных нейрохирургических вмешательств.

Сегмент амбулаторных хирургических центров, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону амбулаторных нейрохирургических процедур и минимально инвазивных операций. Средства ASC все чаще используют компактные и экономически эффективные системы зажимов черепа, подходящие для краткосрочных процедур. Растущее давление на стоимость медицинских услуг и спрос на более быстрое время восстановления стимулируют амбулаторные хирургические модели. Технологические достижения в области портативной визуализации и модульного нейрохирургического оборудования позволяют шире внедрять ASC. Рост особенно высок на развитых рынках, таких как США и Европа, где амбулаторная нейрохирургическая помощь быстро расширяется.

Региональный анализ рынка черепных зажимов

Северная Америка доминировала на рынке черепных зажимов и составляла наибольшую долю дохода в 33,84% в 2025 году, поддерживаемую передовой нейрохирургической инфраструктурой, высокими расходами на здравоохранение и широким внедрением технологически передового оборудования операционных комнат в больницах, травматических центрах и специализированных нейрохирургических институтах. Регион также выигрывает от большого объема сложных нейрохирургических процедур, сильного присутствия ведущих производителей медицинских устройств и раннего внедрения нейронавигации, интраоперационной визуализации и роботизированных хирургических систем. Увеличение распространенности неврологических расстройств, черепно-мозговых травм и опухолей головного мозга еще больше усиливает спрос на устройства фиксации черепа. Кроме того, постоянные инвестиции в нейрохирургические исследования, учебные программы и инициативы по модернизации больниц укрепляют лидирующие позиции Северной Америки на мировом рынке.

Cranial Clamps Market Insight в США

Рынок черепных зажимов в США демонстрирует сильный рост из-за растущей заболеваемости неврологическими расстройствами, увеличения числа нейрохирургических процедур и развитой инфраструктуры больниц, оснащенных современными операционными. В стране ежегодно проводится большой объем сложных операций на головном мозге и позвоночнике, причем в большинстве внутричерепных процедур для жесткой стабилизации головы используются черепные зажимы. Широкое присутствие ведущих компаний в области медицинского оборудования и быстрое внедрение радиолюцентных и МРТ-совместимых систем фиксации способствуют дальнейшему расширению рынка. Кроме того, интеграция автоматизированного хирургического планирования, нейронавигационных систем и роботизированных нейрохирургических платформ улучшает хирургическую точность и эффективность. Растущие инвестиции в центры травматологии и академические нейрохирургические учебные заведения продолжают ускорять спрос в экосистеме здравоохранения США.

Европейский рынок черепных зажимов Insight

Европейский рынок краниальных зажимов остается основным источником глобальных доходов, обусловленных сильными системами здравоохранения, передовыми нейрохирургическими возможностями и широким распространением точных хирургических инструментов. Такие страны, как Германия, Франция и Великобритания, находятся на переднем крае минимально инвазивной нейрохирургии и хирургических процедур с визуальным управлением. Увеличение использования радиолюцентных черепных зажимов в гибридных операционных повышает хирургическую точность и качество интраоперационной визуализации. Регион также пользуется сильным государственным финансированием здравоохранения, высокой осведомленностью пациентов и хорошо зарекомендовавшими себя программами нейрохирургического обучения. Растущая распространенность неврологических заболеваний и расширение гериатрического населения еще больше поддерживают рост рынка. Кроме того, постоянные инновации в области хирургического оборудования и присутствие ведущих европейских производителей медицинских изделий усиливают региональную экспансию.

Британские черепные зажимы Market Insight

Рынок черепных зажимов в Великобритании переживает устойчивый рост, поддерживаемый сильной структурой Национальной службы здравоохранения (NHS), увеличением объемов нейрохирургических процедур и растущим внедрением передовых технологий операционных комнат. Больницы и академические медицинские центры все чаще интегрируют системы фиксации черепа с платформами нейронавигации и интраоперационной визуализации для улучшения хирургических результатов. Растущие случаи черепно-мозговых травм и нейроонкологических состояний способствуют повышению спроса на нейрохирургические вмешательства. Кроме того, инвестиции в инфраструктуру хирургического обучения и минимально инвазивную нейрохирургию поддерживают внедрение передовых черепных зажимов. Акцент Великобритании на повышении безопасности пациентов, сокращении хирургических осложнений и модернизации инфраструктуры больниц продолжает укреплять рост рынка.

Германия Cranial Clamps Market Insight

Рынок черепных зажимов Германии неуклонно расширяется благодаря сильной производственной базе медицинского оборудования, передовой экосистеме нейрохирургических исследований и высокому внедрению точных хирургических технологий. Ведущие больницы и университетские медицинские центры в Германии широко используют черепные зажимы в сложных нейрохирургических процедурах, включая резекцию опухоли и операции на сосудистом мозге. Увеличение интеграции радиолюцентных систем фиксации с интраоперационной МРТ и КТ-визуализацией улучшает хирургическую точность. Сильная государственная поддержка инноваций в области здравоохранения и медицинских исследований и разработок способствует дальнейшему развитию рынка. Кроме того, старение населения Германии и рост распространенности неврологических расстройств способствуют увеличению объемов нейрохирургических процедур, усиливая долгосрочный спрос на черепные зажимы.

Азиатско-Тихоокеанский рынок черепных зажимов

Ожидается, что рынок черепных зажимов в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост, с CAGR 7,2% с 2026 по 2033 год, что обусловлено быстрым расширением инфраструктуры здравоохранения, увеличением нейрохирургических процедур и ростом инвестиций в здравоохранение в таких странах, как Китай, Индия и Япония. Растущая частота черепно-мозговых травм и случаев инсульта значительно повышает спрос на нейрохирургические вмешательства, требующие систем фиксации черепа. Правительства по всему региону вкладывают значительные средства в модернизацию больниц и специализированных нейрохирургических центров. Кроме того, растущее внедрение передовых хирургических технологий, таких как нейронавигация, обучение с помощью VR и минимально инвазивная нейрохирургия, ускоряет расширение рынка. Растущий медицинский туризм в Азиатско-Тихоокеанском регионе также способствует увеличению объемов процедур и внедрению передовых систем зажимов черепа.

Японские черепные зажимы прозрение рынка

Японский рынок черепных зажимов демонстрирует устойчивый рост благодаря своей передовой системе здравоохранения, высокому нейрохирургическому опыту и сильному акценту на точную медицину. Японские больницы и научно-исследовательские учреждения являются ранними приверженцами радиолюцентных и стерилизуемых систем зажимов черепа, особенно в визуальных и минимально инвазивных нейрохирургических процедурах. Увеличение распространенности возрастных неврологических расстройств приводит к более высоким показателям хирургического вмешательства. Кроме того, сильная интеграция робототехники, хирургического планирования с помощью ИИ и передовых технологий визуализации улучшает хирургические результаты. Акцент Японии на безопасность, эффективность и технологические инновации продолжает поддерживать внедрение передовых устройств для фиксации черепа в ведущих медицинских центрах.

Китайские черепные зажимы проницательность рынка

Рынок черепных зажимов в Китае быстро растет, чему способствует расширение инфраструктуры здравоохранения, увеличение объемов нейрохирургических процедур и сильные государственные инвестиции в передовые медицинские технологии. Растущие случаи черепно-мозговых травм, инсульта и опухолей головного мозга подпитывают спрос на нейрохирургические вмешательства, требующие систем стабилизации черепа. Быстрая модернизация больниц и расширение медицинских учреждений 1-го и 2-го уровней значительно увеличивают внедрение современного хирургического оборудования. Кроме того, растущая интеграция хирургического планирования на основе ИИ, нейронавигационных систем и цифровых операционных повышает точность и эффективность операции. Сильные внутренние производственные возможности и растущие инновации в области медицинского оборудования способствуют дальнейшему становлению Китая как одного из самых быстрорастущих рынков в мире.

Доля рынка черепных зажимов

Индустрия черепных зажимов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- B. Braun Melsungen AG (Германия)

- Integra LifeSciences Holdings Corporation (США)

- Stryker Corporation (США)

- Zimmer Biomet Holdings Inc. (США)

- Adeor Medical AG (Германия)

- Mizuho Medical Co., Ltd. (Япония)

- Mayfield (Ohio Medical Instrument Company)

- Scanlan International Inc. (США)

- Codman Neuro (Johnson & Johnson MedTech)

- PMT Corporation (США)

- Aesculap, Inc. (дочерняя компания B. Braun) (США/Германия)

- Natus Medical Incorporated (США)

- Spiggle & Theis Medizintechnik GmbH (Германия)

- KLS Martin Group (Германия)

- Medicon eG (Германия)

- Micromar Industria e Comércio Ltda.

- Ningbo Heliqi Medical Instruments Co., Ltd. (Китай)

- Shanghai Medical Instruments (Group) Co., Ltd. (Китай)

- Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. (Китай)

- GPC Medical Ltd. (Индия)

- Allengers Medical Systems Ltd. (Индия)

- Romsons Scientific & Surgical Pvt. Ltd. (Индия)

- Surtex Instruments Ltd. (Индия/Великобритания)

- Sklar Surgical Instruments (США)

- Rudolf Medical GmbH + Co. KG (Германия)

- OsteoMed (США)

- Zimmer MedizinSysteme GmbH (Германия)

- Truphatek International Ltd. (Израиль)

- Hu-Friedy Manufacturing Co., LLC (США)

- Shenzhen Medke Technology Co., Ltd. (Китай)

- Inomed Medizintechnik GmbH (Германия)

Последние события на рынке черепных зажимов

- В октябре 2021 года B. Braun Melsungen AG в сотрудничестве с биотехнологической компанией T&R Biofab объявила о достижениях в области 3D-печатных решений для черепно-лицевых имплантатов, расширяя свой портфель нейрохирургических и черепных реконструкций. Разработка была сосредоточена на улучшении результатов реконструкции после краниотомии с использованием биосовместимых материалов и технологии аддитивного производства, поддержке персонализированных подходов к нейрохирургическому лечению и улучшении хирургической точности.

- В июне 2021 года Integra LifeSciences продолжила укреплять свой всемирно признанный портфель систем стабилизации черепа MAYFIELD, широко используемых в нейрохирургических процедурах для жесткой фиксации головы во время краниотомий и сложных операций на головном мозге. Система MAYFIELD остается одной из наиболее широко распространенных платформ фиксации черепа в больницах по всему миру, поддерживая нейронавигационную нейрохирургию и сохраняя сильные клинические предпочтения в нейрохирургических операционных.

- В марте 2023 года Stryker Corporation расширила свою нейрохирургическую экосистему, увеличив интеграцию систем стабилизации черепа с передовыми платформами хирургической навигации и визуализации, поддерживая улучшенную точность нейрохирургических процедур. Эти разработки укрепили использование устройств фиксации черепа в резекциях опухолей, травматических операциях и минимально инвазивных процедурах мозга, повышая эффективность рабочего процесса и хирургическую точность в условиях больницы.

- В сентябре 2023 года Medtronic plc расширила свой портфель нейрохирургических решений, укрепив системы фиксации головы, интегрированные с технологиями нейронавигации, что позволило улучшить интраоперационное руководство во время операций на головном мозге и позвоночнике. Эти системы все чаще используются в нейрохирургических процедурах с высокой сложностью, помогая уменьшить хирургические ошибки и улучшить результаты лечения пациентов с помощью визуализации в режиме реального времени.

- В мае 2024 года мировые производители систем фиксации черепа подчеркнули рост внедрения решений для стабилизации черепа, специфичных для пациентов и напечатанных на 3D-принтере, что обусловлено растущим спросом на индивидуальные нейрохирургические устройства. Использование технологии аддитивного производства позволило анатомически точно зажимы черепа и компоненты фиксации, улучшая хирургическую точность и уменьшая послеоперационные осложнения в реконструктивной нейрохирургии.

- В августе 2024 года ведущие компании, включая Integra LifeSciences, B. Braun и Stryker, сосредоточились на продвижении интегрированных в ИИ нейрохирургических рабочих процессов и совместимых с визуализацией систем фиксации черепа, позволяющих в режиме реального времени поддерживать интраоперационные решения. Эти инновации все чаще используются в гибридных операционных для повышения точности в хирургии опухолей, сосудистой нейрохирургии и травматологии.

- В феврале 2025 года на мировом рынке устройств для фиксации черепа наблюдалось растущее внедрение радиолюцентных и МРТ-совместимых черепных зажимов, что позволило обеспечить непрерывную интраоперационную визуализацию во время нейрохирургических процедур. Больницы и специализированные нейрохирургические центры все чаще используют эти системы для повышения точности операций с изображением, особенно в нейроонкологии и цереброваскулярных процедурах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.