Global Cryoglobulinemia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

780.50 Million

USD

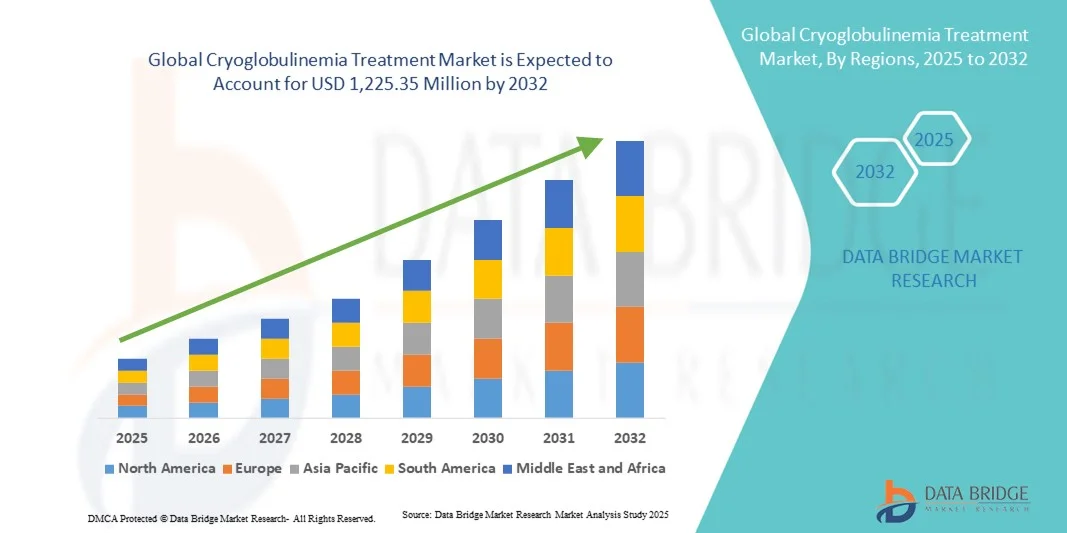

1,225.35 Million

2024

2032

USD

780.50 Million

USD

1,225.35 Million

2024

2032

| 2025 –2032 | |

| USD 780.50 Million | |

| USD 1,225.35 Million | |

| % | |

|

Сегментация мирового рынка лечения криоглобулинемии по типу (криоглобулинемия I типа, смешанная криоглобулинемия (II и III типа), эссенциальная криоглобулинемия и вторичная криоглобулинемия), типу лечения (лекарственные препараты и методы лечения), способу введения (перорально, парентерально и др.), конечным пользователям (специализированные клиники, больницы, амбулаторные хирургические центры и др.), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения криоглобулинемии

- Объем мирового рынка лечения криоглобулинемии в 2024 году оценивался в 780,5 млн долларов США, а к 2032 году , как ожидается, он достигнет 1 225,35 млн долларов США при среднегодовом темпе роста 5,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью криоглобулинемии и связанных с ней аутоиммунных и инфекционных заболеваний, а также достижениями в области диагностических технологий, которые позволяют проводить раннее выявление и мониторинг.

- Кроме того, рост инвестиций в целевую терапию, иммуносупрессивную терапию и биологические препараты, в сочетании с растущей осведомленностью среди медицинских работников и пациентов, ускоряет внедрение решений по лечению криоглобулинемии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения криоглобулинемии

- Лечение криоглобулинемии, включающее в себя терапию, направленную на контроль уровня аномальных белков в крови и связанных с этим симптомов, становится все более важным в современном здравоохранении из-за его роли в снижении осложнений и улучшении качества жизни пациентов.

- Растущий спрос на эффективные методы лечения криоглобулинемии обусловлен, прежде всего, ростом осведомленности о редких аутоиммунных заболеваниях, увеличением распространенности хронических заболеваний печени и почек, а также достижениями в области методов лечения.

- Северная Америка доминировала на рынке лечения криоглобулинемии с наибольшей долей выручки в 38,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ведущих фармацевтических компаний, при этом в США наблюдается существенный рост внедрения лечения, особенно в специализированных клиниках и больницах, обусловленный постоянными исследовательскими инициативами и улучшением доступа к передовым методам лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения криоглобулинемии в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению доступности диагностических и лечебных учреждений, а также повышению уровня осведомленности об аутоиммунных и гематологических заболеваниях в таких странах, как Китай, Индия и Япония.

- Сегмент лекарственных препаратов доминировал на рынке с долей 46,2% в 2024 году, что обусловлено широким использованием иммунодепрессантов, противовирусных препаратов и кортикостероидов.

Область применения отчета и сегментация рынка лечения криоглобулинемии

|

Атрибуты |

Ключевые данные о рынке лечения криоглобулинемии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения криоглобулинемии

Растущее внимание к ранней диагностике и лечению

- Важной и набирающей обороты тенденцией на мировом рынке лечения криоглобулинемии является растущее внимание к ранней диагностике и своевременному терапевтическому вмешательству. Эта тенденция улучшает результаты лечения, снижает частоту осложнений заболевания и расширяет применение эффективных методов лечения.

- Например, внедрение комплексных диагностических программ в специализированных клиниках и больницах позволяет быстрее выявлять криоглобулинемию, что облегчает разработку адекватных планов лечения. Аналогичным образом, целевые инициативы по повышению осведомленности пациентов побуждают людей обращаться за медицинской помощью раньше, что улучшает общее качество лечения заболевания.

- Разработка новых методов лечения и усовершенствованных протоколов лечения также помогает врачам оказывать пациентам персонализированную помощь, повышая эффективность и сводя к минимуму побочные эффекты.

- Интеграция междисциплинарных подходов к оказанию помощи, включая сотрудничество между гематологами, нефрологами и иммунологами, становится все более распространенной для оптимизации лечения пациентов.

- Технологические достижения в области диагностических тестов и лабораторных методов позволяют более точно определять криоглобулины, поддерживая принятие решений о лечении на основе фактических данных.

- Эта тенденция к ранней диагностике и эффективному лечению меняет ожидания пациентов и побуждает медицинских работников применять более проактивные стратегии лечения. В результате фармацевтические компании и медицинские учреждения всё больше инвестируют в диагностические инструменты, клинические исследования и образовательные программы по криоглобулинемии.

- Ожидается, что растущее внимание к раннему вмешательству, улучшению мониторинга пациентов и улучшению клинических результатов будет способствовать устойчивому росту рынка лечения криоглобулинемии в течение прогнозируемого периода.

Динамика рынка лечения криоглобулинемии

Водитель

Рост распространенности и осведомленности о криоглобулинемии

- Растущая распространенность криоглобулинемии в сочетании с растущей осведомленностью пациентов о ее симптомах и осложнениях является важным фактором, обусловливающим повышенный спрос на эффективные методы лечения.

- Например, поставщики медицинских услуг расширяют специализированные программы ухода и лечебные центры, чтобы охватить растущее число диагностированных случаев.

- Улучшение обучения пациентов, кампаний по повышению осведомленности и программ информирования способствуют раннему внедрению лечения и расширению рынка.

- Расширенные исследовательские инициативы и клинические исследования, направленные на терапию криоглобулинемии, позволяют медицинским работникам проводить более целенаправленные и эффективные вмешательства, что еще больше стимулирует рост рынка.

- Растущее сотрудничество между фармацевтическими компаниями и научно-исследовательскими институтами в разработке инновационных методов лечения способствует выпуску новых продуктов и повышению доступности лечения.

- Поддержка со стороны государственных и неправительственных организаций здравоохранения в повышении осведомленности об аутоиммунных заболеваниях и заболеваниях крови способствует увеличению числа пациентов, обращающихся за лечением.

- Ожидается, что общий рост числа диагностированных случаев в сочетании с упреждающим лечением пациентов будет способствовать поддержанию спроса на решения для лечения криоглобулинемии как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

Высокая стоимость современных методов лечения и ограниченный доступ к ним в некоторых регионах

- Относительно высокая стоимость новых методов лечения криоглобулинемии, включая биологические препараты и специальные препараты, может стать препятствием для пациентов в регионах, чувствительных к ценам, ограничивая проникновение на рынок.

- Например, в развивающихся странах ограниченный доступ к специализированным клиникам и ограниченная доступность передовых методов лечения могут помешать пациентам получить своевременное лечение.

- Неравенство в здравоохранении, ограничения в страховании и проблемы с доступностью создают препятствия для более широкого внедрения эффективных протоколов лечения.

- Низкая осведомленность медицинских работников в сельских и недостаточно обслуживаемых регионах может привести к задержке в диагностике и начале терапии.

- Сложные процессы получения разрешений от регулирующих органов и высокие затраты, связанные с клиническими испытаниями новых препаратов, еще больше ограничивают выход на рынок инновационных методов лечения.

- Хотя государственные программы и инициативы по оказанию помощи пациентам постепенно улучшают доступ к услугам здравоохранения, высокая стоимость лечения остается серьезным сдерживающим фактором.

- Преодоление этих проблем за счет расширения охвата медицинским обслуживанием, программ поддержки пациентов, наращивания потенциала диагностических учреждений и более доступных альтернатив лечения будет иметь решающее значение для долгосрочного роста рынка.

Рынок лечения криоглобулинемии

Рынок сегментирован по типу, типу лечения, пути введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения криоглобулинемии сегментируется на криоглобулинемию I типа, смешанную криоглобулинемию (тип II и тип III), эссенциальную криоглобулинемию и вторичную криоглобулинемию. Сегмент смешанной криоглобулинемии доминировал на рынке с долей выручки 41,5% в 2024 году из-за его более высокой распространенности, ассоциации с сопутствующими заболеваниями, такими как гепатит С и аутоиммунные заболевания, и необходимости комплексных подходов к лечению. Сегмент выигрывает от устоявшихся терапевтических протоколов, включая иммунодепрессанты, противовирусные препараты и плазмаферез. Больницы и специализированные клиники отдают приоритет этому типу из-за необходимости частого мониторинга. Клинические исследования и исследовательские программы все больше фокусируются на улучшении результатов лечения пациентов со смешанной криоглобулинемией. Расширенные диагностические возможности и кампании по повышению осведомленности пациентов еще больше укрепляют его позиции на рынке. Доступность лечения и осведомленность поставщиков медицинских услуг способствуют его внедрению. Высокая заболеваемость, страховое покрытие расходов на терапию и структурированные программы ухода за пациентами укрепляют доминирующее положение. Фармацевтические компании активно разрабатывают инновационные методы лечения смешанной криоглобулинемии, укрепляя доверие врачей. В целом, сочетание распространённости, сложности лечения и клинической направленности в этом сегменте поддерживает его лидирующие позиции.

Ожидается, что сегмент криоглобулинемии I типа будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,3% в период с 2025 по 2032 год, что обусловлено улучшением диагностики, повышением осведомленности пациентов и ростом инвестиций в лечение редких заболеваний. Передовые лабораторные тесты позволяют проводить раннее выявление, а клинические испытания фокусируются на моноклональных антителах и таргетной иммунотерапии. Развивающаяся инфраструктура здравоохранения в развивающихся регионах способствует более высокому уровню охвата лечением. Программы поддержки пациентов и услуги телемедицины способствуют более эффективному лечению в отдаленных районах. Рост распространенности гематологических заболеваний, связанных с криоглобулинемией I типа, стимулирует проактивную терапию. Специализированные клиники и больницы расширяют возможности для предоставления комбинированной терапии. Инновации в протоколах лечения и экономически эффективные методы лечения способствуют ее внедрению. Информационные кампании, проводимые фармацевтическими компаниями и медицинскими обществами, способствуют раннему вмешательству. Сегмент выигрывает от государственной поддержки лечения орфанных заболеваний. Повышение приверженности пациентов и доступа к медицинской помощи дополнительно стимулируют рост. В целом, криоглобулинемия I типа готова к быстрому глобальному расширению.

- По типу лечения

На основе типа лечения рынок лечения криоглобулинемии сегментируется на лекарственные препараты и методы терапии. Сегмент лекарственных препаратов доминировал на рынке с долей 46,2% в 2024 году, что обусловлено широким применением иммунодепрессантов, противовирусных препаратов и кортикостероидов. Убедительные клинические данные, знание врачами и доступность этих препаратов в больницах и специализированных клиниках поддерживают его лидирующие позиции. Постоянные исследования эффективности препаратов и устоявшиеся протоколы лечения способствуют высокому уровню внедрения. Сегмент выигрывает от программ страхового покрытия и государственной поддержки. Больницы и клиники предпочитают лекарственную терапию из-за предсказуемых результатов и стандартизированного дозирования. Частый мониторинг и устоявшиеся протоколы обеспечивают лучшую приверженность пациентов. Фармацевтические компании сосредоточены на расширении портфеля препаратов, нацеленных на смешанную и криоглобулинемию I типа. Раннее вмешательство и возможности комбинированной терапии делают препараты предпочтительным выбором для поставщиков медицинских услуг. Доступность в больничных аптеках и розничных магазинах еще больше укрепляет доминирование.

Ожидается, что сегмент терапии будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год, что обусловлено инновациями в плазмаферезе, иммунотерапии и комбинированных подходах к лечению. Больницы и специализированные клиники все чаще применяют методы лечения тяжелых или рефрактерных случаев. Улучшение доступа к передовым терапевтическим центрам на развивающихся рынках поддерживает рост. Повышение осведомленности пациентов и программы поддержки увеличивают использование терапии. Разработка экономически эффективных методов плазмафереза и иммунотерапии стимулирует внедрение. Телемедицина и удаленный мониторинг позволяют улучшить последующее наблюдение. Клинические исследования демонстрируют улучшение результатов лечения у пациентов, что способствует более широкому внедрению. Расширение инфраструктуры здравоохранения в городских и пригородных регионах поддерживает проникновение на рынок. Поставщики медицинских услуг уделяют особое внимание персонализированным планам терапии. Растущая распространенность осложнений, связанных с криоглобулинемией, подпитывает спрос. Сегмент также выигрывает от увеличения доступности квалифицированного медицинского персонала и передовых медицинских устройств.

- По способу введения

На основе пути введения рынок лечения криоглобулинемии сегментируется на пероральные, парентеральные и другие. Парентеральный сегмент занимал наибольшую долю рынка в 44,5% в 2024 году, что обусловлено внутривенным введением иммунодепрессантов, моноклональных антител и биологических препаратов. Больницы и специализированные клиники отдают приоритет парентеральному введению для быстрого терапевтического эффекта, особенно в тяжелых случаях. Этот путь обеспечивает точное дозирование, улучшение соблюдения пациентами режима лечения и более эффективное лечение осложнений. Постоянный мониторинг в больницах способствует безопасному использованию парентеральных препаратов. Установленные клинические рекомендации по внутривенной терапии усиливают ее внедрение. Наличие квалифицированного медицинского персонала еще больше усиливает ее доминирование. Сегмент выигрывает от политики возмещения расходов и высокого доверия пациентов к лечению, проводимому в больнице. Научные исследования и разработки, направленные на оптимизацию парентеральных формул, способствуют более широкому использованию. Глобальная распространенность заболевания и развитая больничная инфраструктура поддерживают лидерство на рынке.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 17,6% в период с 2025 по 2032 год в связи с предпочтением пациентов принимать лекарства на дому и растущей доступностью пероральных форм для долгосрочного лечения. Простота введения и сокращение посещений больницы улучшают приверженность пациентов. Сегмент выигрывает от поддержки телемедицины, удаленного мониторинга и услуг доставки. Пероральные терапии становятся более доступными благодаря дженерикам и государственным программам. Клинические испытания и исследования расширяют доступные варианты пероральных форм. Поставщики медицинских услуг все чаще назначают пероральные формы для легких и умеренных случаев. Удобство для пациентов и улучшение качества жизни стимулируют принятие. Специализированные клиники и аптеки поддерживают доступ к пероральным препаратам. Повышение осведомленности и образовательные программы способствуют более широкому принятию. Растущий рынок в странах с развивающейся экономикой увеличивает среднегодовой темп роста. Пероральные терапии позволяют разрабатывать гибкие схемы лечения, адаптированные к индивидуальным потребностям пациента.

- Конечными пользователями

На основе конечных пользователей рынок лечения криоглобулинемии сегментируется на специализированные клиники, больницы, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке с долей выручки 48% в 2024 году, благодаря комплексным диагностическим, терапевтическим и мониторинговым услугам для случаев криоглобулинемии. Больницы предлагают многопрофильную помощь, гарантируя лучшие результаты для пациентов. Наличие передового оборудования и обученного персонала поддерживает его доминирование. Больницы также ведут сложные случаи, требующие комбинированной терапии. Большой приток пациентов и медицинское страхование способствуют высокому уровню внедрения. Распространение фармацевтической продукции через больничные аптеки обеспечивает бесперебойное снабжение лекарствами. Клинические испытания и научное сотрудничество еще больше укрепляют лечение на базе больницы. Способность больниц справляться с тяжелыми случаями укрепляет лидерство на рынке. Сегмент выигрывает от страхового покрытия, политики возмещения расходов и государственных инициатив в области здравоохранения. Высокое внедрение поддерживается доверием пациентов и программами комплексной помощи.

Ожидается, что сегмент специализированных клиник будет демонстрировать самый быстрый среднегодовой темп роста в 19,2% в период с 2025 по 2032 год, что обусловлено ростом числа клиник, специализирующихся на лечении редких и хронических заболеваний. Расширение специализированных центров ухода в городских регионах способствует более широкому доступу пациентов. Клиники фокусируются на ранней диагностике, персонализированной терапии и последующем уходе. Рост инвестиций в лечение редких заболеваний и специализированное обучение персонала расширяет возможности. Пациенты все чаще предпочитают клиники из-за удобства и целенаправленной помощи. Интеграция телемедицины позволяет улучшить мониторинг и последующее наблюдение. Клиники становятся ключевыми центрами для клинических испытаний и научных исследований. Информационные кампании способствуют внедрению лечения в специализированных центрах. Сотрудничество с больницами обеспечивает сети направлений. Нацеленность клиник на обучение и консультирование пациентов способствует более быстрому внедрению. В странах с развивающейся экономикой наблюдается быстрое создание специализированных клиник. Растущая поддержка со стороны правительства и НПО лечения редких заболеваний стимулирует расширение.

- По каналу распространения

На основе каналов сбыта рынок лечения криоглобулинемии сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и другие. Сегмент больничной аптеки занимал наибольшую долю рынка в 45,7% в 2024 году, что обусловлено централизованным отпуском лекарств, стационарной и амбулаторной помощью, а также наличием обученного фармацевтического персонала. Больницы обеспечивают соблюдение протоколов лечения и осуществляют тщательный мониторинг сложных случаев. Политика страхового покрытия и возмещения расходов укрепляет доминирование. Больничные аптеки поддерживают надежный запас специализированных препаратов. Доверие пациентов и предпочтение ими больничных методов лечения способствуют их внедрению. Интеграция с программами клинической помощи способствует последовательному предоставлению терапии. Больницы также способствуют обучению и консультированию пациентов. Наличие различных видов лекарств в больничных аптеках усиливает использование.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, что обусловлено ростом внедрения электронной коммерции, предпочтением пациентов доставке на дом и удобством заказа редких и хронических препаратов. Легкий доступ, более быстрая доставка и удаленные консультации стимулируют рост онлайн-аптек. Цифровые платформы повышают уровень обучения пациентов и приверженность терапии. Интернет-аптеки расширяют свое присутствие в пригородных и сельских районах. Интеграция телемедицины обеспечивает беспрепятственную проверку рецептов. Рекламные кампании повышают осведомленность и внедрение. Растущее проникновение интернета и использование смартфонов ускоряют использование онлайн-аптек. Расширение логистических сетей обеспечивает своевременную доставку. Партнерские отношения со специализированными клиниками и больницами поддерживают онлайн-дистрибуцию. Онлайн-платформы предлагают модели на основе подписки для непрерывной терапии. Пациенты получают доступ как к лекарствам, так и к терапии через цифровые каналы. Общее удобство, финансовая доступность и доступность стимулируют быстрый рост сегмента.

Региональный анализ рынка лечения криоглобулинемии

- Северная Америка доминировала на рынке лечения криоглобулинемии с наибольшей долей выручки в 38,7% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ведущих фармацевтических компаний.

- На рынке наблюдался значительный рост внедрения лечения, особенно в специализированных клиниках и больницах.

- В связи с продолжающимися исследовательскими инициативами, доступом к передовым методам лечения и ростом распространенности аутоиммунных и гематологических заболеваний

Обзор рынка лечения криоглобулинемии в США

Рынок лечения криоглобулинемии в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому расширению специализированных клиник, повышению осведомленности пациентов и внедрению передовых методов лечения. Рост числа клинических испытаний, а также появление инновационных биологических препаратов и таргетной терапии вносят значительный вклад в рост рынка США.

Обзор европейского рынка лечения криоглобулинемии

Ожидается, что рынок лечения криоглобулинемии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт роста распространённости криоглобулинемии, повышения осведомлённости пациентов и доступности современных методов лечения. Рост инвестиций в инфраструктуру здравоохранения в сочетании с государственными программами и инициативами способствует улучшению диагностики и лечения в ключевых европейских странах.

Обзор рынка лечения криоглобулинемии в Великобритании

Ожидается, что рынок лечения криоглобулинемии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать расширение доступа к специализированным клиникам, повышение осведомленности пациентов и улучшение качества медицинских услуг. Ожидается, что увеличение инвестиций в исследования и разработки в области аутоиммунной и гематологической терапии будет способствовать дальнейшему расширению рынка.

Обзор рынка лечения криоглобулинемии в Германии

Ожидается, что рынок лечения криоглобулинемии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря высоким стандартам здравоохранения, растущему вниманию к ранней диагностике и доступности передовых методов лечения. Развитая экосистема клинических исследований и сильное фармацевтическое присутствие в Германии способствуют развитию эффективных методов лечения криоглобулинемии в больницах и специализированных центрах.

Обзор рынка лечения криоглобулинемии в Азиатско-Тихоокеанском регионе

Рынок лечения криоглобулинемии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению диагностических и лечебных учреждений, а также повышению осведомленности пациентов об аутоиммунных и гематологических заболеваниях в таких странах, как Китай, Индия и Япония. Государственные инициативы, направленные на повышение доступности медицинской помощи и создание специализированных клиник, способствуют быстрому внедрению эффективных методов лечения в регионе.

Обзор рынка лечения криоглобулинемии в Японии

Рынок лечения криоглобулинемии в Японии набирает обороты благодаря старению населения страны, высоким стандартам здравоохранения и акценту на профилактическую помощь. Рост распространённости аутоиммунных заболеваний и широкий доступ к специализированным лечебным центрам являются ключевыми факторами, способствующими внедрению передовых методов лечения.

Обзор рынка лечения криоглобулинемии в Китае

Рынок лечения криоглобулинемии в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, увеличением числа больниц и специализированных клиник, повышением осведомленности пациентов и усилением государственной поддержки программ лечения аутоиммунных и гематологических заболеваний. Сильные игроки на внутреннем фармацевтическом рынке и увеличение инвестиций в исследования и разработки дополнительно стимулируют рост рынка.

Доля рынка лечения криоглобулинемии

В отрасли лечения криоглобулинемии лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- GSK. plc (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Amgen Inc. (США)

- AbbVie Inc. (США)

- Санофи (Франция)

- Компания Bristol Myers Squibb (США)

- Biogen Inc. (США)

- Gilead Sciences, Inc. (США)

- GSK plc (США)

- Medimetriks Pharmaceuticals, Inc. (США)

- Apothecon Pharmaceuticals Pvt Ltd. (Индия)

Последние события на мировом рынке лечения криоглобулинемии

- В марте 2022 года компания Horizon Therapeutics объявила о расширении своей исследовательской программы, направленной на разработку таргетных методов лечения криоглобулинемии с целью улучшения результатов лечения пациентов с аутоиммунными формами заболевания.

- В сентябре 2023 года компания Roche завершила клиническое исследование II фазы по оценке эффективности ритуксимаба в сочетании с кортикостероидами для лечения смешанной криоглобулинемии, продемонстрировав улучшение показателей ремиссии и снижение активности заболевания.

- В январе 2024 года компания Sanofi Genzyme начала глобальное клиническое исследование по оценке новой биологической терапии для пациентов с криоглобулинемией и поражением почек, уделяя особое внимание безопасности, переносимости и иммуномодулирующим эффектам.

- В июле 2025 года компания AbbVie опубликовала результаты наблюдательного исследования по долгосрочному лечению криоглобулинемии, связанной с вирусом гепатита С, подчеркнув, что противовирусная терапия значительно снижает уровень криоглобулина и связанные с ним осложнения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.