Global Cybersecurity Market

Размер рынка в млрд долларов США

CAGR :

%

USD

248.67 Billion

USD

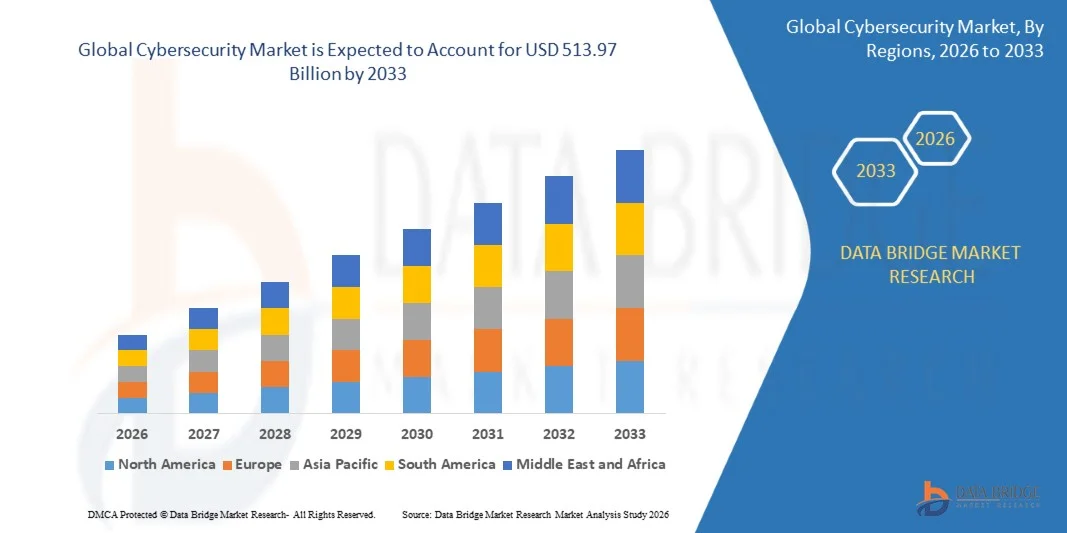

513.97 Billion

2025

2033

USD

248.67 Billion

USD

513.97 Billion

2025

2033

| 2026 –2033 | |

| USD 248.67 Billion | |

| USD 513.97 Billion | |

| % | |

|

Глобальный рынок кибербезопасности, по компонентам (услуги и решения / программное обеспечение), приложения (управление идентификацией и доступом, управление рисками и соблюдением конфиденциальности, предложение услуг по управлению рисками и конфиденциальностью, предложение услуг по управлению рисками и другими), тип угрозы (вредоносные, распределенные атаки на отказ в обслуживании (DDOS), атаки «человек посередине» (MITM), эксплойты «нулевого дня», отказ в обслуживании (DOS) и другие), тип безопасности (безопасность инфраструктуры, сетевая безопасность, безопасность приложений, облачная безопасность, безопасность конечных точек и другие), модель развертывания (облако и локальная безопасность), размер предприятия (крупное предприятие и SMES), вертикали (IT, Telecom, BFSI, производство, автомобильная, розничная торговля, здравоохранение, энергетика и коммунальные услуги, государственный сектор и другие) - отраслевые тенденции и прогноз до 2033 года

КибербезопасностьРазмер рынка

- Объем мирового рынка кибербезопасности был оценен248,67 млрд долларов в 2025 годуОжидается, что он достигнет513,97 млрд долларов США к 2033 годув aCAGR 9,5%в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущими киберугрозами, растущим внедрением облачных вычислений, быстрой цифровой трансформацией в различных отраслях и растущим спросом на передовые решения для защиты данных.

- Кроме того, увеличение инвестиций в обнаружение угроз с помощью искусственного интеллекта (ИИ), архитектуру Zero Trust, облачные платформы безопасности и технологии защиты конечных точек значительно ускоряют расширение рынка.

КибербезопасностьАнализ рынка

- Решения для кибербезопасности, включая сетевую безопасность, защиту конечных точек, облачную безопасность, управление идентификацией и доступом, а также платформы разведки угроз, играют решающую роль в защите корпоративной инфраструктуры, конфиденциальных данных и цифровых активов от кибератак и несанкционированного доступа.

- Растущая частота атак вымогателей, фишинговых инцидентов, утечек данных и расширенных постоянных угроз (APT) побуждает организации укреплять свои возможности киберзащиты.

- Северная Америка доминировала на рынке кибербезопасности с долей доходов 36,48% в 2025 году, чему способствовало активное внедрение передовых технологий безопасности, увеличение инвестиций в кибербезопасность и строгие правила конфиденциальности данных между предприятиями и государственными организациями.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за быстрой цифровизации, растущего проникновения Интернета, расширения облачной инфраструктуры и повышения осведомленности о кибербезопасности в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент облачной безопасности доминировал на рынке с долей 29,64% в 2025 году из-за увеличения миграции рабочих нагрузок предприятий в облачные среды и растущего спроса на безопасное управление облачной инфраструктурой.

Сфера охвата иСегментация рынка кибербезопасности

|

Атрибуты |

Ключ к кибербезопасностиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение внедрения платформ кибербезопасности и разведки угроз на основе ИИ Растущее развертывание архитектуры Zero Trust и облачных решений безопасности |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка кибербезопасности

«Увеличение внедрения моделей обнаружения угроз с использованием ИИ и нулевого доверия»

- Основным трендом, формирующим глобальный рынок кибербезопасности, является растущая интеграция искусственного интеллекта (ИИ), машинного обучения (ML), поведенческой аналитики и автоматизации в платформы кибербезопасности.

- Компании в банковском, медицинском, производственном, розничном и государственном секторах все чаще внедряют интеллектуальные решения безопасности для выявления, анализа и смягчения киберугроз в режиме реального времени.

- Основы безопасности Zero Trust набирают значительную популярность благодаря своей способности непрерывно аутентифицировать пользователей, устройства и приложения в распределенных ИТ-средах.

- Системы управления информацией и событиями безопасности (SIEM) на основе ИИ и центры операций безопасности (SOC) позволяют организациям повысить точность обнаружения угроз и сократить время реагирования на инциденты.

- Облачные платформы безопасности, решения для обнаружения и реагирования на конечные точки (EDR) и технологии расширенного обнаружения и реагирования (XDR) пользуются большим спросом во всем мире.

- Правительства во всем мире внедряют более строгие правила кибербезопасности и законы о защите данных, ускоряя инвестиции в инфраструктуру кибербезопасности предприятий.

- Все более широкое внедрение моделей удаленной работы, устройств Интернета вещей (IoT) и подключенных цифровых экосистем еще больше способствует росту рынка.

Динамика рынка кибербезопасности

водитель

Растущий спрос на усовершенствованную защиту данных и инфраструктуру цифровой безопасности

- Возрастающая частота и сложность кибератак являются основными факторами роста рынка кибербезопасности.

- Организации во многих отраслях все чаще внедряют передовые решения кибербезопасности для защиты критически важной инфраструктуры, корпоративных сетей, данных клиентов и цифровых операций.

- Растущее внедрение облачных вычислений, гибридных рабочих сред, мобильных устройств и систем, подключенных к IoT, значительно увеличивает спрос на передовые технологии киберзащиты.

- Компании вкладывают значительные средства в безопасность конечных точек, облачную безопасность, управление идентификацией, решения брандмауэра и платформы разведки угроз для укрепления цифровой устойчивости.

- Расширение цифровых банковских услуг, электронной коммерции, цифровизации здравоохранения и интеллектуальных инфраструктурных проектов ускоряет развертывание технологий кибербезопасности во всем мире.

- Правительственные правила, касающиеся конфиденциальности данных, соблюдения требований кибербезопасности и защиты критической инфраструктуры, также способствуют расширению рынка.

- Расширение внедрения автоматизации на основе ИИ и прогнозной аналитики угроз позволяет организациям повысить эффективность операционной безопасности.

Сдержанность/вызов

«Нехватка квалифицированных специалистов по кибербезопасности и растущая сложность ландшафта угроз»

- Одной из основных проблем на рынке кибербезопасности является нехватка квалифицированных специалистов по кибербезопасности, способных управлять сложными средами цифровой безопасности.

- Малые и средние предприятия (МСП) часто сталкиваются с бюджетными и техническими ограничениями при внедрении инфраструктуры кибербезопасности корпоративного уровня.

- Быстро развивающийся ландшафт угроз, включая вымогателей, инсайдерские угрозы и кибератаки на основе ИИ, создает постоянные операционные проблемы для организаций.

- Интеграция передовых платформ кибербезопасности с устаревшими ИТ-системами может быть технически сложной и дорогостоящей.

- Растущие опасения относительно конфиденциальности данных, соблюдения нормативных требований и сторонних уязвимостей безопасности продолжают влиять на корпоративные стратегии кибербезопасности.

- Высокие затраты на внедрение и техническое обслуживание, связанные с передовыми решениями в области кибербезопасности, могут ограничить внедрение в развивающихся странах.

- Кроме того, растущая изощренность киберпреступных сетей и трансграничные кибер-угрозы создают проблемы для глобального управления кибербезопасности и управления рисками.

Рынок кибербезопасности

Рынок сегментирован на основе компонентов, приложений, типа угрозы, типа безопасности, модели развертывания, размера предприятия и вертикалей.

- по компонентам

На основе компонентов глобальный рынок кибербезопасности сегментирован на сервисы и решения/программное обеспечение.

Сегмент решений / программного обеспечения доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало растущее внедрение передовых платформ кибербезопасности для обнаружения угроз, защиты конечных точек, мониторинга сети, облачной безопасности и управления идентификацией на предприятиях. Организации вкладывают значительные средства в интегрированные программные решения в области кибербезопасности для защиты конфиденциальных бизнес-данных, цифровых активов и критической инфраструктуры от возникающих киберугроз. Растущее развертывание ИИ-аналитики безопасности, систем управления информацией и событиями безопасности (SIEM), платформ обнаружения и реагирования на конечные точки (EDR) и систем безопасности Zero Trust значительно поддерживает рост этого сегмента. Кроме того, растущие инициативы по внедрению облачных технологий и цифровой трансформации в различных отраслях еще больше ускоряют спрос на передовые программные решения для кибербезопасности во всем мире.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост в течение прогнозируемого периода, вызванный растущим спросом на управляемые службы безопасности, консалтинговые услуги, реагирование на инциденты, тестирование на проникновение и решения для обучения кибербезопасности. Организации все чаще передают операции кибербезопасности управляемым поставщикам услуг (MSP) для повышения операционной эффективности и укрепления возможностей управления угрозами. Нехватка квалифицированных специалистов по кибербезопасности и растущая сложность кибератак значительно способствуют внедрению услуг кибербезопасности на малых, средних и крупных предприятиях по всему миру.

- Подача заявления

На основе приложения глобальный рынок кибербезопасности сегментирован на управление идентификацией и доступом, предложение услуг по безопасности данных и конфиденциальности, управление рисками и соблюдением, предложение услуг по управлению унифицированными уязвимостями и другие.

Сегмент управления идентификацией и доступом доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено растущим спросом на безопасные решения для аутентификации, контроля доступа пользователей и проверки личности в корпоративных средах. Организации все чаще внедряют технологии многофакторной аутентификации (MFA), управления привилегированным доступом (PAM) и биометрической аутентификации для предотвращения несанкционированного доступа и укрепления инфраструктуры цифровой безопасности. Растущее внедрение облачных вычислений, моделей удаленной работы и систем безопасности Zero Trust значительно способствует росту сегмента.

Ожидается, что сегмент услуг по управлению уязвимостями станет свидетелем самого быстрого роста в течение прогнозируемого периода из-за роста киберугроз, растущего спроса на оценку уязвимостей в режиме реального времени и растущего внимания к стратегиям упреждающего управления угрозами. Организации все чаще внедряют сканирование уязвимостей, приоритизацию рисков и автоматизированные платформы для устранения уязвимостей, чтобы укрепить позиции кибербезопасности и снизить подверженность нарушениям безопасности.

- По типу угрозы

На основе типа угрозы глобальный рынок кибербезопасности сегментирован на вредоносные программы, распределенные атаки типа «отказ в обслуживании» (DDoS), атаки типа «человек посередине» (MITM), эксплойты нулевого дня, «отказ в обслуживании» (DoS) и другие.

Сегмент вредоносных программ доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало увеличение частоты атак вымогателей, шпионских инфекций, троянов и вредоносного программного обеспечения, нацеленного на корпоративные сети и подключенные устройства. Организации в банковском, медицинском, государственном и розничном секторах все чаще инвестируют в передовые антивирусные решения, платформы защиты конечных точек и технологии обнаружения угроз на основе искусственного интеллекта для снижения рисков, связанных с вредоносными программами. Быстрый рост цифровой инфраструктуры и подключенных к Интернету систем еще больше ускоряет спрос на решения для защиты от вредоносных программ во всем мире.

Ожидается, что в сегменте эксплойтов нулевого дня будет наблюдаться самый быстрый рост в течение прогнозируемого периода, вызванный повышением сложности кибератак и ростом опасений по поводу неизвестных уязвимостей программного обеспечения. Предприятия все чаще развертывают передовые платформы разведки угроз, системы поведенческой аналитики и инструменты кибербезопасности, управляемые ИИ, для выявления и смягчения атак нулевого дня до того, как произойдет значительный операционный ущерб.

- Тип безопасности

На основе типа безопасности глобальный рынок кибербезопасности подразделяется на безопасность инфраструктуры, сетевую безопасность, безопасность приложений, облачную безопасность, безопасность конечных точек и другие.

Сегмент облачной безопасности доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено увеличением миграции предприятий в облачные среды и растущим спросом на безопасную защиту облачных рабочих нагрузок, управление идентификацией и технологии шифрования данных. Организации все чаще внедряют облачные решения для защиты гибридных и многооблачных инфраструктур от киберугроз и несанкционированного доступа. Быстрое расширение платформ SaaS, PaaS и IaaS вносит значительный вклад в рост этого сегмента во всем мире.

Ожидается, что сегмент безопасности конечных точек будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за растущего внедрения удаленных рабочих сред, растущего использования мобильных устройств и растущих киберугроз, направленных на конечные устройства. Решения для обнаружения и реагирования на конечные точки (EDR), антивирусное программное обеспечение и управление мобильными устройствами (MDM) все чаще используются для укрепления безопасности конечных точек предприятия и улучшения возможностей реагирования на угрозы в режиме реального времени.

- Модель развертывания

На основе модели развертывания глобальный рынок кибербезопасности сегментирован в облако и локально.

Облачный сегмент доминировал на рынке с наибольшей долей доходов в 2025 году, чему способствовало растущее внедрение облачных платформ кибербезопасности, предлагающих масштабируемость, централизованный мониторинг, экономическую эффективность и удаленную доступность. Организации все чаще внедряют облачные решения для обеспечения безопасности распределенных сотрудников, гибридных облачных инфраструктур и цифровых бизнес-операций. Растущее внедрение платформ безопасности Software-as-a-Service (SaaS) и управляемых служб безопасности значительно поддерживает рост рынка.

Ожидается, что локальный сегмент будет наблюдать устойчивый рост в течение прогнозируемого периода, чему будет способствовать растущий спрос со стороны строго регулируемых секторов, таких как BFSI, оборона, здравоохранение и правительственные организации, требующие большего контроля над конфиденциальными корпоративными данными и инфраструктурой кибербезопасности.

- Размер предприятия

Исходя из размера предприятия, глобальный рынок кибербезопасности сегментирован на крупные предприятия и МСП.

Крупный бизнес-сегмент доминировал на рынке с наибольшей долей доходов в 2025 году, чему способствовало увеличение инвестиций в инфраструктуру корпоративной кибербезопасности, системы разведки угроз, облачные платформы безопасности и управление соблюдением нормативных требований. Крупные организации очень уязвимы к передовым кибератакам из-за их сложных ИТ-экосистем и обширных цифровых операций, что приводит к активному внедрению передовых технологий кибербезопасности во всем мире.

Ожидается, что в течение прогнозируемого периода в сегменте МСП будет наблюдаться самый быстрый рост из-за роста киберугроз, направленных на малый и средний бизнес, и увеличения доступности доступных облачных решений для кибербезопасности. МСП все чаще внедряют управляемые службы безопасности, платформы защиты конечных точек и технологии облачной безопасности для укрепления непрерывности бизнеса и защиты конфиденциальной информации о клиентах.

- По вертикалям

На основе вертикалей глобальный рынок кибербезопасности сегментирован на ИТ, телекоммуникации, BFSI, производство, автомобилестроение, розничную торговлю, здравоохранение, энергетику и коммунальные услуги, государственный сектор и другие.

Сегмент BFSI доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало увеличение внедрения цифровых банковских услуг, рост финансовых транзакций в Интернете и растущий спрос на предотвращение мошенничества и безопасную платежную инфраструктуру. Финансовые учреждения вкладывают значительные средства в передовые решения в области кибербезопасности, включая управление идентификацией, разведку угроз, технологии шифрования и платформы безопасности транзакций для защиты конфиденциальных данных клиентов и финансовых данных от кибератак.

Ожидается, что в сегменте здравоохранения будет наблюдаться самый быстрый рост в течение прогнозируемого периода, чему способствуют растущая цифровизация систем здравоохранения, растущее внедрение электронных медицинских записей, подключенных медицинских устройств и телемедицинских платформ. Растущие опасения относительно конфиденциальности данных пациентов и атак вымогателей, нацеленных на организации здравоохранения, значительно ускоряют внедрение передовых решений кибербезопасности в секторе здравоохранения во всем мире.

Региональный анализ рынка кибербезопасности

- Северная Америка доминировала на рынке кибербезопасности с самой большой долей доходов в 36,48% в 2025 году, чему способствовали сильные инвестиции в кибербезопасность, быстрое внедрение облачных технологий и повышение внимания регулирующих органов к защите данных в США и Канаде.

- Регион выигрывает от присутствия крупных поставщиков технологий кибербезопасности, передовой цифровой инфраструктуры и сильной осведомленности предприятий в отношении управления киберрисками.

- Правительственные инициативы, ориентированные на национальные стратегии кибербезопасности и защиту критически важной инфраструктуры, в значительной степени способствуют росту регионального рынка.

- Увеличение инвестиций в платформы кибербезопасности, основанные на ИИ, облачные технологии безопасности и передовые системы разведки угроз еще больше укрепляют лидирующие позиции Северной Америки на рынке.

Рынок кибербезопасности США Insight

Рынок кибербезопасности США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовали растущие кибер-угрозы, сильные корпоративные расходы на кибербезопасность и быстрое внедрение облачных платформ безопасности. Организации в банковском секторе, здравоохранении, обороне и ИТ-секторах все чаще внедряют системы разведки угроз на основе ИИ, системы безопасности Zero Trust и решения для защиты конечных точек для повышения устойчивости к цифровой безопасности. Кроме того, жесткие требования к соблюдению нормативных требований и увеличение инвестиций в национальную инфраструктуру кибербезопасности значительно поддерживают рост рынка.

Великобритания Cybersecurity Market Insight

Ожидается, что в течение прогнозируемого периода рынок кибербезопасности Великобритании будет расти на заметном CAGR, чему будет способствовать растущее внедрение облачных платформ безопасности, повышение осведомленности о кибербезопасности и растущие правительственные инициативы, направленные на цифровую устойчивость и защиту конфиденциальности данных.

Немецкий рынок кибербезопасности Insight

Ожидается, что рынок кибербезопасности Германии в течение прогнозируемого периода будет расширяться на значительном CAGR из-за сильной оцифровки промышленности, увеличения внедрения Индустрии 4.0 и роста инвестиций в инфраструктуру кибербезопасности предприятий. Фокус Германии на соблюдении требований по защите данных и безопасных производственных системах значительно способствует расширению рынка.

Азиатско-Тихоокеанский рынок кибербезопасности

Рынок кибербезопасности Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрой цифровой трансформацией, увеличением проникновения в Интернет и расширением внедрения облачной инфраструктуры. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается высокий спрос на корпоративные решения для кибербезопасности, платформы облачной защиты и передовые системы управления угрозами.

Японский рынок кибербезопасности

Японский рынок кибербезопасности набирает обороты из-за увеличения инвестиций в цифровую инфраструктуру, облачную безопасность и технологии киберзащиты на основе ИИ. Сильная технологическая экосистема Японии и сосредоточенность на защите критически важной инфраструктуры вносят значительный вклад в рост рынка.

Индийский рынок кибербезопасности Insight

Ожидается, что в течение прогнозируемого периода на рынке кибербезопасности Индии будет наблюдаться значительный рост, обусловленный быстрой цифровизацией, расширением секторов финтеха и электронной коммерции и увеличением правительственных инициатив, способствующих повышению осведомленности о кибербезопасности и защите цифровых данных. Растущее внедрение облачных вычислений и подключенных цифровых услуг значительно поддерживает расширение рынка в Индии.

Доля рынка кибербезопасности

Индустрия кибербезопасности в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Cisco Systems, Inc. (США)

- Palo Alto Networks, Inc. (США)

- Fortinet, Inc. (США)

- CrowdStrike Holdings, Inc. (США)

- Check Point Software Technologies Ltd. (Израиль)

- Корпорация IBM (США)

- Microsoft Corporation (США)

- Trend Micro Incorporated (Япония)

- Broadcom Inc. (США)

- Sophos Ltd. (Великобритания)

- McAfee Corp. (США)

- Zscaler, Inc. (США)

- Okta, Inc. (США)

- Proofpoint, Inc. (США)

- Лаборатория Касперского (Россия)

- Trend Micro Incorporated (Япония)

- Rapid7, Inc. (США)

- Tenable Holdings, Inc. (США)

- SentinelOne, Inc. (США)

- FireEye, Inc. (США)

Последние события на мировом рынке кибербезопасности

- В апреле 2026 года крупные поставщики кибербезопасности запустили передовые ИИ-платформы для анализа угроз и автоматического реагирования на инциденты, предназначенные для укрепления возможностей корпоративной киберзащиты. Эти решения следующего поколения используют искусственный интеллект, машинное обучение и поведенческую аналитику для выявления подозрительных действий, прогнозирования киберугроз, автоматизации расследований безопасности и сокращения времени реагирования на инциденты. Растущая изощренность атак вымогателей и передовых постоянных угроз (APT) значительно ускоряет внедрение на предприятиях технологий кибербезопасности на основе ИИ во всем мире.

- В марте 2026 года ведущие компании по облачной безопасности расширили свои портфели безопасности Zero Trust, внедрив интегрированную проверку личности, многофакторную аутентификацию (MFA), управление привилегированным доступом (PAM) и технологии управления доступом в режиме реального времени. Эти решения помогают организациям улучшить аутентификацию пользователей, обезопасить удаленные рабочие среды и усилить защиту в гибридных и многооблачных инфраструктурах. Растущее внедрение облачных вычислений и распределенных моделей рабочей силы значительно стимулирует спрос на системы безопасности Zero Trust.

- В феврале 2026 года компании, занимающиеся кибербезопасностью, представили передовые платформы обнаружения и реагирования на конечные точки (EDR), интегрированные с возможностями прогнозной аналитики, анализа угроз и поведенческого мониторинга. Эти решения позволяют организациям постоянно контролировать устройства конечных точек, выявлять вредоносные действия в режиме реального времени и автоматизировать процессы устранения угроз. Быстрый рост кибератак на ноутбуки, мобильные устройства, серверы и подключенные корпоративные системы значительно поддерживает спрос на интеллектуальные технологии безопасности конечных точек.

- В январе 2026 года предприятия в банковском, медицинском, производственном и ИТ секторах увеличили инвестиции в облачные платформы защиты приложений (CNAPP) и технологии Secure Access Service Edge (SASE) для поддержки гибридных рабочих сред и безопасных цифровых операций. Эти платформы объединяют сетевые возможности и возможности кибербезопасности, позволяя организациям улучшать безопасность облачных приложений, защищать удаленный доступ, оптимизировать производительность сети и укреплять общую киберустойчивость в распределенных ИТ-средах.

- В декабре 2025 года крупные поставщики технологий расширили свои портфели управляемых служб безопасности, чтобы помочь организациям улучшить операции кибербезопасности, мониторинг угроз, управление соответствием требованиям и возможности реагирования на инциденты. Управляемые поставщики услуг безопасности (MSSP) все чаще предлагают решения для мониторинга безопасности 24/7, управления облачной безопасностью, оценки уязвимостей и соответствия нормативным требованиям для решения растущей нехватки квалифицированных специалистов по кибербезопасности и растущей сложности корпоративных киберугроз во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.