Global Cyclic Neutropenia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

651.26 Million

USD

1,205.43 Million

2025

2033

USD

651.26 Million

USD

1,205.43 Million

2025

2033

| 2026 –2033 | |

| USD 651.26 Million | |

| USD 1,205.43 Million | |

| % | |

|

Сегментация глобального рынка лечения циклической нейтропении путем лечения (антибиотики, кортикостероиды, гранулоцитарный колониестимулирующий фактор (G-CSF), трансплантация костного мозга, генетическое консультирование и другие), диагностика (тесты крови, генетический тест и другие), симптомы (лихорадка, повторяющиеся проблемы с десен и свободные зубы, инфекции кожи, горло, инфекции легких, язвы во рту, усталость, общее чувство нездоровья и другие), дозировка (инъекция, таблетки и другие), путь администрирования (оральный, внутривенный и другие), конечные пользователи (клиника, больница и другие), канал распределения (больничная аптека, розничная аптека и онлайн-аптека) - отраслевые тенденции и прогноз до 2033 года

Циклическое лечение нейтропенииОбзор рынка

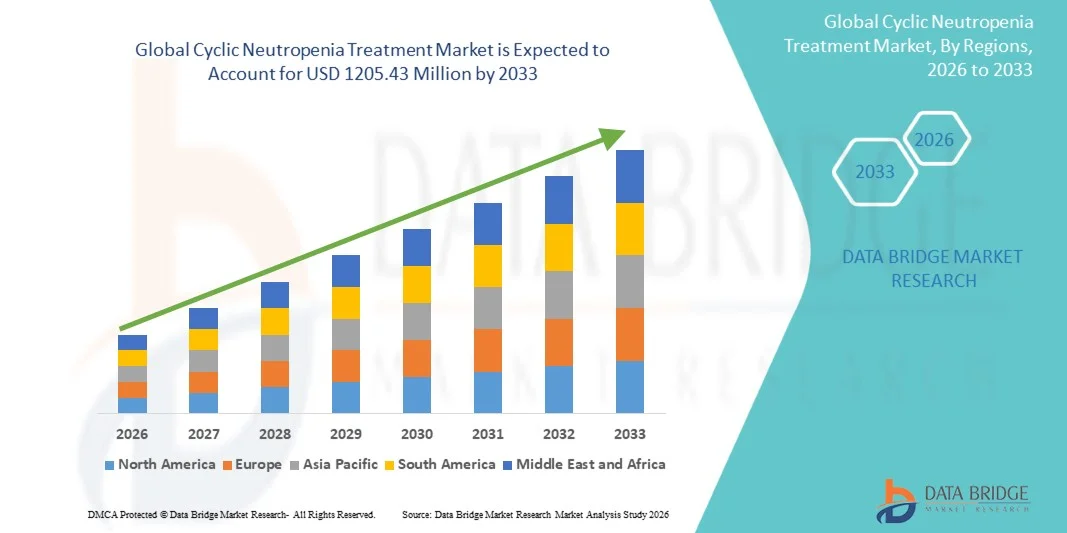

Мировой рынок лечения циклической нейтропении был оценен в651,26 млн долларов США в 2025 годуи, по прогнозам, достигнет1205,43 млн долларов США к 2033 годуРастущий в aCAGR 8.00% с 2026 по 2033 годГлобальный рынок лечения циклической нейтропении переживает устойчивый рост, обусловленный повышением осведомленности о редких гематологических расстройствах, ростом показателей диагностики и растущим внедрением целевых биологических методов лечения, таких как гранулоцитарные колониестимулирующие факторы (G-CSF). Достижения в области иммунотерапии и поддерживающей терапии еще больше укрепляют терапевтический ландшафт.

Растущая распространенность генетических и аутоиммунных случаев нейтропении, наряду с улучшением доступа к специализированной гематологической помощи, способствует ранней диагностике и долгосрочному лечению заболеваний. Кроме того, расширение инфраструктуры здравоохранения и стимулирование сиротских лекарств на основных рынках поддерживают фармацевтические инновации и повышают доступность лечения для пациентов с циклической нейтропенией.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке лечения циклической нейтропении с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильной доступностью орфанных лекарств и растущим внедрением биологических методов лечения.

- Сегмент Granulocyte Colony-Stimulating Factor (G-CSF) возглавил рынок с долей 44,18% в 2025 году, что обусловлено его высокой эффективностью в стимулировании производства нейтрофилов и сокращении рецидивирующих инфекций.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют улучшение доступа к здравоохранению, повышение осведомленности о редких заболеваниях крови и расширение диагностических возможностей в Китае, Индии и Японии.

- Сегмент генетических тестов является самым быстрорастущим типом диагностики, который, по прогнозам, будет регистрировать CAGR в 7,1%, что отражает растущее внедрение точной диагностики и раннее выявление наследственных нарушений нейтропении.

- Сегмент госпиталя доминирует в категории конечных пользователей с долей дохода 48,05% в 2025 году, что обусловлено ростом числа госпитализаций пациентов, наличием специализированной гематологической помощи и доступом к передовым вариантам биологического лечения.

- На долю больничной аптеки приходится 55,12% рынка, предпочитаемого для дозирования инъекционных биопрепаратов и поддерживающей терапии, требующей клинического наблюдения и постоянного мониторинга.

- Сегмент инъекций является самой быстрорастущей дозированной категорией с CAGR 6,9%, что обусловлено растущим использованием инъекционных методов G-CSF для долгосрочного управления циклической нейтропенией.

- Внутривенный сегмент доминировал на рынке с долей 57,89% в 2025 году из-за его высокой эффективности в обеспечении быстрого терапевтического ответа во время тяжелых эпизодов инфекции и управления нейтропенией.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 651,26 млн.

- Ожидаемая рыночная стоимость (2033): 1205,43 млн. долл.

- Прогноз CAGR (2026–2033): 8,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка циклической нейтропении

|

Атрибуты |

Циклическая нейтропения Лечение КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Amgen Inc. (США) Novartis AG (Швейцария) Pfizer Inc. (США) Sanofi S.A. (Франция) F. Hoffmann-La Roche Ltd. (Швейцария) Johnson & Johnson Services, Inc. (США) AbbVie Inc. (США) Takeda Pharmaceutical Company Limited (Япония) Teva Pharmaceutical Industries Ltd. (Израиль) Baxter International Inc. (США) GlaxoSmithKline plc (Великобритания) Merck & Co., Inc. (США) Bristol-Myers Squibb Company (США) Eli Lilly and Company (США) AstraZeneca PLC (Великобритания) CSL Limited (Австралия) Biogen Inc. (США) Соби (Швеция) Aptevo Therapeutics Inc. (США) Partner Therapeutics, Inc. (США) Kyowa Kirin Co., Ltd. (Япония) Coherus BioSciences, Inc. (США) Cipla Limited (Индия) Dr. Reddy’s Laboratories Ltd. (Индия) Lupin Limited (Индия) Zydus Lifesciences Limited (Индия) Intas Pharmaceuticals Ltd. (Индия) Accord Healthcare (Великобритания) Fresenius Kabi AG (Германия) Hikma Pharmaceuticals PLC (Великобритания) |

|

Рыночные возможности |

• Расширение применения биологических методов лечения и гранулоцитов Повышение осведомленности о редких гематологических расстройствах и расширение возможностей генетического тестирования Растущие инвестиции в здравоохранение в странах с развивающейся экономикой и улучшение доступа |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Глобальные тенденции рынка лечения циклической нейтропении

Тенденция: Растущее применение целевой биологической терапии и генетического тестирования

Медицинские работники все чаще применяют целевые биологические методы лечения, такие как гранулоцитарный колониестимулирующий фактор (G-CSF) для долгосрочного лечения циклической нейтропении, помогая снизить частоту инфекции и улучшить восстановление нейтрофилов. Растущее использование генетического тестирования также позволяет раньше и точнее диагностировать наследственные нарушения нейтропении. Согласно инициативам исследований редких заболеваний и ассоциациям гематологов, мутации гена ELANE остаются одной из основных причин циклической нейтропении, стимулируя спрос на точную диагностику и персонализированные стратегии лечения. Кроме того, специализированные гематологические центры все чаще интегрируют молекулярную диагностику и программы поддерживающей терапии для улучшения долгосрочных результатов лечения пациентов.

Динамика мирового рынка лечения циклической нейтропении

Ключевой фактор рынка: увеличение распространенности редких гематологических расстройств и расширение доступа к биологической терапии

Растущая распространенность редких заболеваний крови и рецидивирующих инфекций, связанных с иммунитетом, стимулирует спрос на эффективные циклические методы лечения нейтропении во всем мире. Растущее клиническое применение методов лечения Г-КСФ, таких как филграстим и пегфилграстим, значительно улучшило управление заболеваниями за счет снижения тяжелых инфекций и показателей госпитализации. Фармацевтические компании также расширяют инвестиции в программы разработки орфанных лекарств и исследований в области гематологии. Улучшенная поддержка возмещения расходов на развитых рынках, особенно в Северной Америке и Европе, способствует дальнейшему ускорению доступности лечения и соблюдению принципов долгосрочной терапии.

Ключевые ограничения/вызовы: высокая стоимость лечения и ограниченная осведомленность в развивающихся регионах

Основной проблемой на мировом рынке лечения циклической нейтропении является высокая стоимость, связанная с биологической терапией, генетическим тестированием и долгосрочным мониторингом заболеваний. Продвинутые методы лечения, включая инъекции Г-КСФ и процедуры трансплантации костного мозга, часто требуют постоянного наблюдения специалиста и частого лабораторного тестирования, увеличивая общие расходы на здравоохранение. Например, долгосрочная терапия филграстимом может стоить несколько тысяч долларов в год на пациента в зависимости от частоты дозировки и охвата услугами здравоохранения. Во многих странах с низким и средним уровнем дохода ограниченная осведомленность о редких нарушениях нейтропении и недостаточный доступ к специалистам по гематологии продолжают задерживать диагностику и начало лечения. Ограниченная доступность орфанных препаратов в новых системах здравоохранения еще больше ограничивает проникновение на рынок.

Ключевые возможности рынка: интеграция ИИ и автономных платформ валидации транспортных средств

Растущее внимание к точной медицине и лечению редких заболеваний открывает значительные возможности для рынка лечения циклической нейтропении. Достижения в области геномного секвенирования, диагностики на основе биомаркеров и персонализированной биологической терапии поддерживают разработку более целенаправленных подходов к лечению. Например, увеличение инвестиций в геномные программы редких заболеваний в США, Германии и Японии улучшает раннюю идентификацию мутаций гена ELANE, связанных с циклической нейтропенией. Кроме того, сотрудничество между биотехнологическими фирмами и научно-исследовательскими организациями в области разработки орфанных лекарств ускоряет инновации в гематологической терапии. Расширение инфраструктуры здравоохранения и улучшение доступа к специализированной медицинской помощи в Азиатско-Тихоокеанском регионе и Латинской Америке также создают новые возможности роста для поставщиков лечения и фармацевтических производителей.

Глобальный рынок лечения циклической нейтропении

Рынок лечения циклической нейтропении сегментирован на основе лечения, диагностики, симптомов, дозировки, пути введения, конечных пользователей и канала распределения.

Лечение

На основе лечения глобальный рынок лечения циклической нейтропении подразделяется на антибиотики, кортикостероиды, гранулоцитарный колониестимулирующий фактор (G-CSF), трансплантацию костного мозга, генетическое консультирование и другие. Сегмент Granulocyte Colony-Stimulation Factor (G-CSF) доминировал на рынке с долей 44,18% в 2025 году из-за высокой эффективности стимулирования производства нейтрофилов и снижения частоты тяжелых инфекций, связанных с циклической нейтропенией. Высокое принятие поддерживается увеличением предпочтений врачей в отношении биологической терапии, растущей доступностью рекомбинантных продуктов G-CSF и убедительными клиническими доказательствами, демонстрирующими улучшение результатов лечения пациентов. Кроме того, повышение осведомленности о редких гематологических расстройствах, расширение поддержки возмещения расходов на лекарства-сироты и увеличение долгосрочных программ лечения заболеваний усиливают доминирование сегмента. Фармацевтические компании также инвестируют в передовые биологические препараты и поддерживающую терапию для улучшения доступности лечения и соблюдения требований пациентов. Растущая распространенность рецидивирующих бактериальных инфекций и иммунодефицитов еще больше ускоряет спрос на терапию Г-КСФ в больницах и специализированных гематологических клиниках по всему миру.

Ожидается, что в сегменте трансплантации костного мозга будет наблюдаться самый быстрый CAGR в 7,3% с 2026 по 2033 год, что обусловлено увеличением принятия в тяжелых и устойчивых к лечению случаях циклической нейтропении. Рост также поддерживается достижениями в процедурах трансплантации стволовых клеток, улучшенными технологиями сопоставления доноров и растущими инвестициями в программы исследований регенеративной медицины и гематологии во всем мире. Увеличение успешности трансплантации гемопоэтических стволовых клеток и расширение доступности специализированных центров трансплантации улучшают результаты лечения и доступность лечения. Кроме того, растущая осведомленность о вариантах лечения врожденных и наследственных расстройств нейтропении ускоряет спрос на сегменты. Государственная поддержка программ лечения редких заболеваний и расширение клинических исследовательских инициатив в области клеточной терапии также способствуют расширению рынка. Медицинские работники все чаще рекомендуют трансплантацию костного мозга пациентам с плохой реакцией на обычную терапию Г-КСФ. Растущие инвестиции в иммунологию и генные терапевтические исследования также укрепляют инновации в процедурах трансплантации. Кроме того, технологические достижения в лечении после трансплантации инфекции и поддерживающей терапии улучшают показатели выживаемости и способствуют более широкому внедрению во всем мире.

По диагнозу

На основе диагностики глобальный рынок лечения циклической нейтропении сегментирован на анализы крови, генетические тесты и другие. Сегмент анализов крови доминировал на рынке с долей 42,36% в 2025 году из-за его широкого использования в рутинном мониторинге уровней нейтрофилов и раннего выявления эпизодов циклической нейтропении. Высокое внедрение поддерживается экономической эффективностью, легкой доступностью и растущим внедрением в больницах, диагностических лабораториях и гематологических клиниках. Анализы крови остаются основным диагностическим инструментом для отслеживания колебаний количества нейтрофилов и оценки риска инфекции у пациентов. Кроме того, повышение осведомленности в области здравоохранения, улучшение лабораторной инфраструктуры и растущее внедрение автоматизированных гематологических анализаторов поддерживают рост сегмента. Врачи продолжают в значительной степени полагаться на анализ крови для непрерывного мониторинга пациентов и оценки реакции на лечение. Растущая распространенность рецидивирующих инфекций и расстройств, связанных с иммунитетом, также способствует высокому спросу на диагностические процедуры на основе крови во всем мире.

Ожидается, что сегмент генетического тестирования будет наблюдать самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено растущим внедрением прецизионной медицины и увеличением идентификации мутаций гена ELANE, связанных с циклической нейтропенией. Растущие инвестиции в технологии геномного секвенирования и диагностику редких заболеваний еще больше ускоряют расширение сегмента. Повышение осведомленности о наследственных нарушениях нейтропении и достижения в молекулярных методах диагностики поддерживают раннюю и точную идентификацию заболеваний. Медицинские работники все чаще интегрируют генетическое тестирование в рабочие процессы диагностики гематологии для улучшения планирования лечения и персонализированного управления заболеваниями. Кроме того, расширение государственного финансирования исследований редких заболеваний и расширение сотрудничества между биотехнологическими компаниями и диагностическими лабораториями укрепляют рост сегмента. Доступность платформ секвенирования следующего поколения и снижение затрат на генетический анализ улучшают доступность на развитых и развивающихся рынках здравоохранения. Растущий акцент на профилактическом здравоохранении и программах генетического скрининга на основе семьи также способствует более широкому внедрению решений генетического тестирования во всем мире.

По симптомам

На основе симптомов глобальный рынок лечения циклической нейтропении сегментирован на лихорадку, повторяющиеся проблемы с десен и рыхлыми зубами, инфекции кожи, боль в горле, инфекции легких, язвы во рту, инфекции пищеварительной системы, усталость, общее чувство нездоровья и другие. Сегмент лихорадки доминировал на рынке с долей 21,84% в 2025 году из-за его высокой распространенности как одного из самых ранних и наиболее распространенных клинических проявлений циклической нейтропении. Увеличение числа госпитализаций пациентов, связанных с рецидивирующими эпизодами лихорадки и осложнениями, связанными с инфекцией, поддерживает высокий спрос на сегменты. Врачи и медицинские работники отдают приоритет мониторингу лихорадки для ранней диагностики и оценки прогрессирования заболевания, способствуя более высокому принятию лечения. Кроме того, повышение осведомленности об иммунных недостатках и связанных с инфекцией гематологических расстройствах улучшает показатели клинического скрининга во всем мире. Растущее бремя рецидивирующих бактериальных инфекций среди детского и взрослого населения еще больше усиливает доминирование этого сегмента на рынке.

Ожидается, что в сегменте инфекций кожи будет наблюдаться самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено увеличением частоты бактериальных осложнений кожи, связанных с низким количеством нейтрофилов, и растущим акцентом на терапии лечения инфекций. Растущая распространенность тяжелых абсцессов кожи, целлюлита и рецидивирующих бактериальных инфекций среди пациентов с циклической нейтропенией ускоряет спрос на лечение во всем мире. Медицинские работники все чаще применяют целевые антибиотикотерапии и подходы к поддерживающей терапии для эффективного управления осложнениями, связанными с кожей. Кроме того, растущая осведомленность о профилактике инфекций и раннем дерматологическом вмешательстве способствует расширению сегмента. Достижения в области антимикробной терапии и улучшение доступа к специализированным дерматологическим и гематологическим услугам также способствуют росту рынка. Увеличение числа госпитализаций из-за нелеченных кожных инфекций и осложнений, связанных с иммунитетом, также усиливает спрос на передовые терапевтические решения. Кроме того, расширение инфраструктуры здравоохранения и увеличение инвестиций в программы лечения редких заболеваний положительно влияют на развитие сегмента на мировых рынках.

С помощью дозировки

На основе дозировки глобальный рынок лечения циклической нейтропении сегментирован на инъекции, таблетки и другие. Сегмент инъекций доминировал на рынке с долей 60,34% в 2025 году из-за широкого клинического использования инъекционных методов лечения колониестимулирующего фактора гранулоцитов (G-CSF) для эффективной стимуляции нейтрофилов и быстрого инфекционного контроля. Высокое принятие поддерживается сильным предпочтением врача для биологических инъекций в тяжелых случаях циклической нейтропении, требующих немедленного терапевтического ответа. Кроме того, растущая доступность передовых инъекционных биопрепаратов, растущее администрирование в больницах и растущие долгосрочные программы поддерживающей помощи усиливают доминирование сегмента. Фармацевтические компании расширяют производство инъекционных гематологических препаратов для удовлетворения растущего спроса на пациентов и улучшения доступности лечения во всем мире. Растущая распространенность рецидивирующих инфекций и нарушений иммунной дисфункции еще больше ускоряет спрос на инъекционные методы лечения в специализированных гематологических центрах и больницах.

Ожидается, что в сегменте таблеток будет наблюдаться самый быстрый CAGR в 6,7% с 2026 по 2033 год, что обусловлено растущим спросом на удобную пероральную терапию, улучшением соблюдения требований пациентов и продолжающейся разработкой пероральных вспомогательных препаратов. Растущее предпочтение подходов к лечению на дому и снижение зависимости от инъекций, проводимых в больницах, поддерживают рост сегмента во всем мире. Фармацевтические компании инвестируют в передовые пероральные препараты для улучшения удобства лечения и долгосрочных результатов лечения заболеваний. Кроме того, растущая осведомленность о ориентированном на пациента здравоохранении и улучшенном соблюдении медикаментов ускоряет внедрение терапии на основе таблеток. Расширение сетей розничной торговли и онлайн-аптек также улучшает доступность пероральных препаратов на развивающихся рынках здравоохранения. Достижения в технологиях пероральной доставки лекарств и расширение исследовательской деятельности, направленной на поддерживающую терапию нейтропении, также способствуют расширению сегмента. Кроме того, растущие расходы на здравоохранение и растущее внимание к сокращению расходов на госпитализацию усиливают спрос на варианты лечения на основе таблеток во всем мире.

По маршруту администрации

На основе пути введения глобальный рынок лечения циклической нейтропении сегментирован на пероральный, внутривенный и другие. Внутривенный сегмент доминировал на рынке с долей 57,89% в 2025 году из-за его высокой эффективности в обеспечении быстрого терапевтического ответа во время тяжелых эпизодов инфекции и управления нейтропенией. Больницы и специализированные гематологические центры широко используют внутривенное введение для биологической терапии и неотложной поддерживающей терапии. Высокое усыновление также поддерживается увеличением числа госпитализаций, связанных с рецидивирующими инфекциями и иммунными осложнениями. Кроме того, достижения в области инфузионной терапии, расширение инфраструктуры здравоохранения и расширение доступа к специализированным лечебным учреждениям усиливают рост сегмента. Врачи продолжают отдавать предпочтение внутривенному введению у тяжелобольных пациентов, требующих немедленного восстановления нейтрофилов и интенсивного клинического мониторинга.

Ожидается, что в сегменте ротовой полости будет наблюдаться самый быстрый CAGR в 6,5% с 2026 по 2033 год, что обусловлено растущим внедрением пероральной поддерживающей терапии, большим удобством лечения и улучшением приверженности пациентов к долгосрочному лечению заболеваний. Растущее предпочтение домашнего здравоохранения и самоуправляемых лекарств поддерживает высокий спрос на варианты перорального лечения во всем мире. Фармацевтические компании сосредоточены на разработке передовых пероральных препаратов, которые улучшают биодоступность и терапевтическую эффективность. Кроме того, расширение проникновения розничных и онлайн-аптек улучшает доступность пероральных препаратов на развитых и развивающихся рынках здравоохранения. Повышение осведомленности о подходах к лечению, ориентированных на пациента, и экономически эффективных решениях по лечению заболеваний еще больше ускоряет рост сегмента. Растущее пожилое население и растущая распространенность хронических иммунных расстройств также способствуют более широкому применению пероральной терапии. Кроме того, достижения в системах доставки пероральных лекарств и поддерживающей терапии усиливают долгосрочное расширение рынка.

конечными пользователями

На базе конечных пользователей глобальный рынок лечения циклической нейтропении сегментирован на клинику, больницу и другие. Сегмент госпиталя доминировал на рынке с долей 48,05% в 2025 году из-за высокой доступности передовой инфраструктуры гематологической помощи, специализированных врачей и комплексных средств управления инфекцией. Больницы остаются основными центрами лечения пациентов с циклической нейтропенией, требующими биологической терапии, внутривенного введения и непрерывного клинического мониторинга. Увеличение числа госпитализаций пациентов, связанных с тяжелыми эпизодами инфекции и иммунодефицитом, еще больше способствует росту сегмента. Кроме того, растущие инвестиции в здравоохранение, улучшенный доступ к передовой диагностике и растущее внедрение орфанной лекарственной терапии укрепляют доминирование больниц во всем мире. Сильный охват возмещением расходов и междисциплинарные подходы к лечению также способствуют увеличению предпочтений пациентов в отношении больничных учреждений.

Ожидается, что в сегменте клиники будет наблюдаться самый быстрый CAGR в 6,6% с 2026 по 2033 год, что обусловлено увеличением доступности амбулаторных гематологических услуг, растущим предпочтением пациентов к экономически эффективному уходу и расширением специализированных сетей клиник во всем мире. Растущее внедрение услуг ранней диагностики и поддерживающего лечения в клиниках способствует расширению сегмента. Медицинские работники все чаще создают специализированные клиники гематологии и редких заболеваний для улучшения доступности пациентов и снижения бремени больниц. Кроме того, более короткое время ожидания, более низкие затраты на лечение и персонализированное управление пациентами поддерживают растущее предпочтение медицинских учреждений. Расширение инфраструктуры здравоохранения в развивающихся странах и увеличение инвестиций в амбулаторные лечебные учреждения еще больше ускоряют рост сегмента. Технологические достижения в области диагностических инструментов и решений для удаленного мониторинга пациентов также повышают клиническую эффективность и качество лечения. Кроме того, повышение осведомленности о методах раннего лечения заболеваний и профилактической медицинской помощи положительно влияет на спрос на услуги по лечению циклической нейтропении во всем мире.

Дистрибьюторский канал

На основе канала дистрибуции глобальный рынок лечения циклической нейтропении сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Сегмент Hospital Pharmacy доминировал на рынке с долей 55,12% в 2025 году из-за сильного внутрибольничного раздачи инъекционных биопрепаратов, поддерживающей терапии и лекарств для лечения неотложной инфекции. Высокое принятие поддерживается увеличением числа госпитализаций, наличием специальных биологических препаратов и постоянным наблюдением врача во время лечения. Кроме того, больницы поддерживают передовую инфраструктуру хранения холодильных цепей и системы нормативного соответствия, необходимые для обработки чувствительных биологических методов лечения. Растущий спрос на скоординированное управление лечением и комплексные программы мониторинга пациентов еще больше укрепляет лидирующие позиции сегмента на мировом рынке.

Ожидается, что в сегменте онлайн-аптек будет наблюдаться самый быстрый CAGR в 6,9% с 2026 по 2033 год, что обусловлено растущим внедрением цифрового здравоохранения, повышением доступности специализированных лекарств и растущим предпочтением удобных домашних фармацевтических услуг. Расширение проникновения в Интернет и рост использования смартфонов поддерживают быстрый рост онлайн-аптечных платформ во всем мире. Пациенты все чаще предпочитают цифровые каналы покупки из-за удобства, услуг доставки и конкурентных ценовых преимуществ. Кроме того, растущая интеграция электронных рецептов, телемедицинских платформ и цифровых платежных систем улучшает доступность и операционную эффективность в онлайн-аптечных сетях. Фармацевтические компании и поставщики медицинских услуг также укрепляют партнерские отношения с цифровыми аптечными платформами для расширения охвата пациентов и улучшения непрерывности лечения. Повышение осведомленности о лечении хронических заболеваний и долгосрочной приверженности лекарственным средствам также способствует росту сегмента. Кроме того, развитие нормативно-правового регулирования и расширение инфраструктуры электронной коммерции в области здравоохранения ускоряют внедрение онлайн-каналов распространения лекарственных средств по всему миру.

Глобальный региональный анализ рынка лечения циклической нейтропении

Северная Америка доминировала на рынке лечения циклической нейтропении и составляла наибольшую долю доходов в 36,42% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокая доступность орфанных лекарств и растущее внедрение биологических методов лечения. Регион также выигрывает от присутствия ведущих фармацевтических компаний, расширения доступа к генетическому тестированию и растущей осведомленности о редких гематологических расстройствах. Увеличение инвестиций в прецизионную медицину, поддерживающая политика возмещения и растущий спрос на терапию Granulocyte Colony-Stimulating Factor (G-CSF) продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок лечения циклической нейтропении Insight

Американская циклическая нейтропения Рынок лечения демонстрирует сильный рост из-за растущего внедрения биологических методов лечения, увеличения инвестиций в исследования редких заболеваний и расширения доступа к передовым диагностическим технологиям. Налаженная инфраструктура здравоохранения страны, активное присутствие специалистов по гематологии и благоприятная поддержка возмещения расходов на лекарства-сироты стимулируют спрос на рынке. Кроме того, растущая осведомленность о наследственных нарушениях нейтропении и растущее использование генетического тестирования ускоряют раннюю диагностику и долгосрочное лечение заболеваний по всей стране.

Европейский рынок лечения циклической нейтропении

Европейский рынок лечения циклической нейтропении остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, растущая государственная поддержка лечения редких заболеваний и растущее внедрение передовых биологических методов лечения. Широкая доступность центров гематологической помощи, расширение инициатив в области геномных исследований и растущее внимание к ранней диагностике способствуют расширению рынка по всему региону. Увеличение инвестиций в разработку орфанных лекарств и персонализированную медицину продолжает укреплять доступность лечения и результаты лечения пациентов по всей Европе.

Британский рынок лечения циклической нейтропении Insight

Британская циклическая нейтропения Рынок лечения переживает устойчивый рост, поддерживаемый повышением осведомленности о редких заболеваниях крови, растущим внедрением генетического тестирования и растущим доступом к специализированным услугам по гематологии. Расширение инвестиций в здравоохранение и уделение особого внимания ранней диагностике заболеваний способствуют росту рынка. Кроме того, текущие достижения в области биологической терапии и поддерживающие правительственные инициативы по лечению орфанных заболеваний улучшают доступность лечения и долгосрочного ухода за пациентами по всей стране.

Немецкий рынок лечения циклической нейтропении

Рынок лечения циклической нейтропении в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильной фармацевтической производственной базе и увеличению инвестиций в исследования редких заболеваний. Больницы, специализированные клиники и исследовательские институты все чаще используют передовые диагностические инструменты и биологические методы лечения циклической нейтропении. Непрерывные достижения в области геномного тестирования, прецизионной медицины и поддерживающего лечения, наряду с сильной государственной поддержкой здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок лечения циклической нейтропении

Ожидается, что рынок лечения циклической нейтропении в Азиатско-Тихоокеанском регионе будет быстро расти на 7,4% с 2026 по 2033 год, что обусловлено улучшением доступа к здравоохранению, повышением осведомленности о редких заболеваниях крови и расширением диагностических возможностей в Китае, Индии и Японии. Растущие расходы на здравоохранение, растущая доступность биологических методов лечения и растущее внедрение генетического тестирования поддерживают расширение регионального рынка. Кроме того, улучшение инфраструктуры здравоохранения и повышение внимания к ранней диагностике и лечению редких заболеваний ускоряют внедрение лечения во всем регионе.

Японский рынок лечения циклической нейтропении

Японский рынок лечения циклической нейтропении постоянно растет благодаря растущим инвестициям в передовые гематологические методы лечения, растущему внедрению прецизионной медицины и растущей осведомленности о наследственных нарушениях нейтропении. Больницы и научно-исследовательские институты все чаще используют геномное тестирование и биологическую терапию для диагностики и лечения заболеваний. Кроме того, поддерживающая политика в области здравоохранения и сильный акцент страны на передовых медицинских инновациях еще больше способствуют росту рынка.

Китайский рынок лечения циклической нейтропении

Рынок лечения циклической нейтропении в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о редких гематологических расстройствах и растущим вниманием правительства к улучшению доступа к передовым решениям в области лечения. Растущее внедрение технологий генетического тестирования и увеличение доступности биологических методов лечения в больницах и специализированных клиниках значительно повышают спрос на рынке. Кроме того, растущие инвестиции в здравоохранение, расширение возможностей фармацевтического производства и совершенствование программ управления редкими заболеваниями позиционируют Китай как один из самых быстрорастущих рынков для лечения циклической нейтропении во всем мире.

Доля глобального рынка лечения циклической нейтропении

Индустрия лечения циклической нейтропении в основном возглавляется хорошо известными компаниями, в том числе:

- Amgen Inc. (США)

- Novartis AG (Швейцария)

- Pfizer Inc. (США)

- Санофи С.А. (Франция)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Baxter International Inc. (США)

- GlaxoSmithKline PLC (Великобритания)

- Merck & Co., Inc. (США)

- Bristol-Myers Squibb Company (США)

- Eli Lilly & Company (США)

- AstraZeneca PLC (Великобритания)

- CSL Limited (Австралия)

- Biogen Inc. (США)

- Соби (Швеция)

- Aptevo Therapeutics Inc. (США)

- Партнер Therapeutics, Inc. (США)

- Kyowa Kirin Co., Ltd. (Япония)

- Coherus BioSciences, Inc. (США)

- Cipla Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Lupin Limited (Индия)

- Zydus Lifesciences Limited (Индия)

- Intas Pharmaceuticals Ltd. (Индия)

- Accord Healthcare (Великобритания)

- Fresenius Kabi AG (Германия)

- Hikma Pharmaceuticals PLC (Великобритания)

Последние события на мировом рынке лечения циклической нейтропении

- В июне 2021 года Европейское агентство по лекарственным средствам (EMA) опубликовало обновленную оценку и нормативную информацию для Filgrastim Hexal, укрепив продолжающееся клиническое использование биоаналогов филграстима при тяжелой хронической нейтропении, включая управление циклической нейтропенией. Это событие подчеркнуло растущую уверенность регуляторов в гематологической терапии на основе биоаналогов по всей Европе.

- В феврале 2022 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило Releuko (filgrastim-ayow), биоаналог Neupogen, разработанный Amneal Pharmaceuticals, для лечения тяжелой хронической нейтропении, включая циклическую нейтропению. Одобрение расширило доступ к экономически эффективной терапии колониестимулирующим фактором гранулоцитов (G-CSF) и укрепило доступность вариантов биологического лечения для пациентов с редкими нарушениями нейтропении.

- В ноябре 2023 года FDA одобрило RYZNEUTA (efbemalenograstim alfa), разработанную Evive Biotechnology, для снижения заболеваемости лихорадочной нейтропенией у пациентов, получающих миелосупрессивную химиотерапию. Одобрение отражает более широкие достижения в терапии G-CSF длительного действия, которые все больше влияют на инновации в лечении нейтропении и поддерживающих рынках гематологической помощи.

- В марте 2025 года Европейское агентство по лекарственным средствам (EMA) объявило о разрешении на маркетинг Zefylti (filgrastim), биологической терапии, показанной для лечения нейтропении, включая тяжелые хронические состояния нейтропении. Утверждение укрепило европейский рынок передовых методов лечения филграстимом и подчеркнуло продолжающееся расширение доступности биологического лечения.

- В феврале 2026 года Accord BioPharma объявила, что FDA одобрило FILKRI (filgrastim-laha), биоаналог Neupogen, для множественных показаний, связанных с нейтропенией, включая тяжелую хроническую нейтропению, такую как циклическая нейтропения. Запуск расширил биоаналоговый портфель гранулоцитарного колониестимулирующего фактора (G-CSF) компании и увеличил доступность лечения для пациентов с нейтропенией во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.