Global Cyclooxygenase 2 Inhibitor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

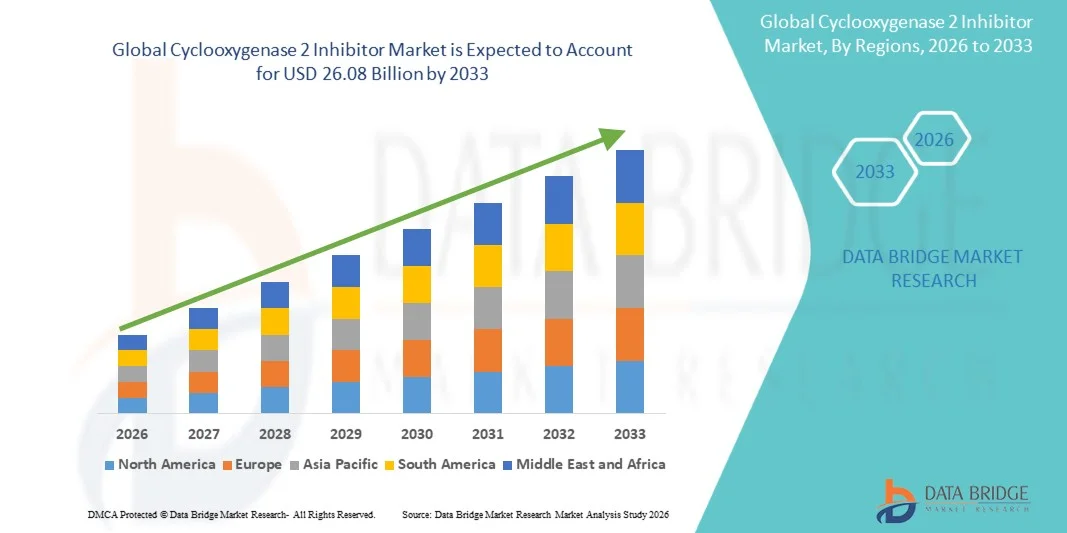

16.06 Billion

USD

26.08 Billion

2025

2033

USD

16.06 Billion

USD

26.08 Billion

2025

2033

| 2026 –2033 | |

| USD 16.06 Billion | |

| USD 26.08 Billion | |

| % | |

|

Global Cyclooxygenase 2 Inhibitor Market Segmentation, By Drug Type (Celecoxib, Rofecoxib, Valdecoxib, Amlodipine, and Others), Types (Selective cox 2 inhibitor and Non-selective cox 2 inhibitor), Indication (Osteoarthritis, Rheumatoid arthritis and Others), Route of Administration (Oral, Parenteral and Others), End-Users (Hospitals, Specialty Clinics, and Others), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, and Others) - Industry Trends and Forecast to 2033

Циклооксигеназа 2 Ингибиторный рынокОбзор

Рынок ингибиторов циклооксигеназы 2 был оценен в16,06 млрд долларов в 2025 годуи, по прогнозам, достигнет$26,08 млрд к 2033 годуРастущий в aCAGR 6,25% с 2026 по 2033 годРынок ингибиторов циклооксигеназы-2 (COX-2) переживает устойчивый рост, обусловленный растущей распространенностью хронических болевых расстройств, остеоартрита, ревматоидного артрита и послеоперационного воспаления, а также растущим спросом на более безопасные и более целенаправленные противовоспалительные методы лечения. Растущее клиническое предпочтение селективных ингибиторов ЦОГ-2 по сравнению с традиционными НПВП еще больше поддерживает расширение рынка из-за их улучшенного профиля безопасности желудочно-кишечного тракта и снижения риска язв и осложнений кровотечения.

Растущее бремя опорно-двигательного аппарата и воспалительных заболеваний во всем мире в сочетании со старением населения и более высокими показателями связанных с образом жизни заболеваний суставов стимулирует спрос на эффективные долгосрочные решения для лечения боли. Кроме того, растущие показатели отпускаемых по рецепту лекарств в больницах и специализированных клиниках, расширение доступа к непатентованным и фирменным ингибиторам ЦОГ-2 и постоянные достижения в разработке лекарств и профилировании безопасности способствуют более широкому внедрению как на развитых, так и на развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке ингибиторов циклооксигеназы-2 (COX-2) с самой большой долей выручки в 36,42% в 2025 году, чему способствовала высокая распространенность хронической боли и нарушений опорно-двигательного аппарата, сильное внедрение передовых анальгетических методов лечения, благоприятные рамки возмещения и присутствие крупных фармацевтических производителей. Растущее предпочтение врачей селективным ингибиторам ЦОГ-2 из-за повышения безопасности желудочно-кишечного тракта и лучшей долгосрочной переносимости продолжает укреплять лидерство на региональном рынке.

- Сегмент пероральных препаратов доминировал на рынке с долей 72,14% в 2025 году благодаря простоте введения, высокому соблюдению требований пациентов и широкой доступности пероральных таблеток и капсульных составов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют рост гериатрического населения, увеличение бремени артрита и хронических болевых состояний, расширение инфраструктуры здравоохранения и улучшение доступа к рецептурным методам лечения боли в Китае, Индии и Японии. Растущая осведомленность о ранней диагностике и лечении боли еще больше ускоряет рост регионального рынка.

- Сегмент Celecoxib доминирует в категории препаратов с долей дохода 42,56% в 2025 году, благодаря его сильной клинической эффективности, широкой доступности и обширным предпочтениям врача в качестве селективной терапии первой линии COX-2 при остеоартрите и ревматоидном артрите. Расширение общего проникновения и экономической эффективности еще больше поддерживают его доминирование.

- Сегмент индикации остеоартрита лидирует на рынке с долей 48,19% в 2025 году, что обусловлено ростом глобальной распространенности дегенеративных заболеваний суставов, особенно среди стареющего населения. Растущий спрос на долгосрочную обезболивающую терапию и растущее использование ингибиторов ЦОГ-2 для контроля воспаления в ортопедических условиях укрепляют этот сегмент.

- На долю сегмента перорального введения приходится наибольшая доля в 72,34% в 2025 году, чему способствуют простота введения, высокий уровень соблюдения требований пациентов и широко распространенная доступность пероральных рецептур ингибиторов ЦОГ-2 как в фирменных, так и в генерических формах в больницах и розничных аптеках.

- Сегмент Hospital Pharmacy доминирует в распределительном канале с долей выручки 44,87% в 2025 году, что обусловлено высокими объемами рецептов от врачей в клинических условиях, высоким спросом на стационарное лечение и предпочтением больничных методов лечения боли при острых и хронических воспалительных состояниях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 16,06 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $26,08 млрд

- Прогноз CAGR (2026–2033): 6,25%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок ингибиторов циклооксигеназы 2Сегментация

|

Атрибуты |

Циклооксигеназа 2 Ингибиторный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) |

|

Рыночные возможности |

Расширение селективных ингибиторов ЦОГ-2 при хронической боли и лечении артрита Рост спроса на развивающихся рынках за счет улучшения инфраструктуры здравоохранения Рост в комбинации и противовоспалительные методы лечения следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Циклооксигеназа 2 Ингибиторные тенденции рынка

Тенденция: рост целевого управления болью и точной противовоспалительной терапии

Мировой рынок ингибиторов циклооксигеназы 2 (COX-2) демонстрирует устойчивый рост, обусловленный растущим предпочтением целевых методов лечения боли с улучшенными профилями безопасности желудочно-кишечного тракта по сравнению с традиционными НПВП. Ингибиторы ЦОГ-2, такие как целекоксиб, широко используются для лечения хронических воспалительных состояний, включая остеоартрит и ревматоидный артрит. Клинические исследования показали, что селективное ингибирование ЦОГ-2 значительно снижает риск язвенной болезни желудка по сравнению с неселективными НПВП, поддерживая их дальнейшее использование в долгосрочном лечении боли. Например, целекоксиб (Celebrex) остается одним из наиболее назначаемых селективных агентов ЦОГ-2 во всем мире из-за его благоприятного профиля безопасности и эффективности при лечении хронического артрита. Растущее гериатрическое население и растущая распространенность заболеваний опорно-двигательного аппарата еще больше ускоряют спрос на более безопасные противовоспалительные препараты в глобальных системах здравоохранения.

Циклооксигеназа 2 Ингибиторная динамика рынка

Ключевой фактор рынка: рост распространенности остеоартрита и ревматоидного артрита

Растущее глобальное бремя хронических воспалительных заболеваний, таких как остеоартрит и ревматоидный артрит, является основным драйвером рынка ингибиторов ЦОГ-2. По данным Всемирной организации здравоохранения (ВОЗ), более 500 миллионов человек во всем мире страдают от остеоартрита, что делает его одной из ведущих причин инвалидности во всем мире. Аналогичным образом, ревматоидный артрит поражает примерно 0,5%-1% мирового населения, с более высокой распространенностью у женщин. Ингибиторы ЦОГ-2, особенно целекоксиб и этирококсиб (широко используемые в нескольких регионах), все чаще назначаются из-за их способности обеспечивать эффективное облегчение боли при минимизации желудочно-кишечных осложнений, связанных с традиционными НПВП. Например, исследование PRECISION показало, что целекоксиб имеет сопоставимую сердечно-сосудистую безопасность с ибупрофеном и напроксеном, укрепляя уверенность врача в его использовании. Расширение доступа к методам лечения боли в развивающихся странах и увеличение расходов на здравоохранение еще больше способствуют расширению рынка.

Ключевые ограничения/вызовы: проблемы безопасности сердечно-сосудистых заболеваний и нормативный контроль

Несмотря на их клинические преимущества, ингибиторы ЦОГ-2 сталкиваются со значительными ограничениями из-за проблем безопасности сердечно-сосудистой системы и исторической отмены лекарств. Отмена рофекоксиба (Vioxx) в 2004 году компанией Merck из-за повышенного риска сердечного приступа и инсульта продолжает оказывать влияние на предписывающее поведение и регулирующий надзор. Хотя новые агенты, такие как целекоксиб, продемонстрировали улучшенные профили безопасности, долгосрочное использование у пациентов с высоким риском сердечно-сосудистых заболеваний остается проблемой. Регулирующие органы, такие как FDA США и Европейское агентство по лекарственным средствам (EMA), продолжают требовать строгой маркировки и постмаркетингового наблюдения за селективными препаратами ЦОГ-2. Кроме того, предпочтение врача комбинации или более низких доз НПВП в определенных группах пациентов ограничивает полное проникновение на рынок. Эти проблемы безопасности в сочетании с общей конкуренцией продолжают ставить под сомнение рост выручки для фирменных продуктов-ингибиторов COX-2.

Ключевые возможности рынка: разработка более безопасных селективных ингибиторов и новых комбинированных методов лечения

Разработка селективных ингибиторов ЦОГ-2 следующего поколения и комбинированной терапии открывает широкие возможности для роста на рынке. Фармацевтические компании сосредоточены на улучшении профилей безопасности при сохранении противовоспалительной эффективности с помощью новых лекарственных препаратов и целевых систем доставки. Например, целекоксиб исследуется в сочетании с гастропротекторными агентами, такими как ингибиторы протонного насоса, для снижения желудочно-кишечного риска у долгосрочных пользователей. Кроме того, исследования двойных путей ингибирования COX/LOX и систем доставки лекарств на основе наночастиц набирают обороты для повышения эффективности и снижения системной токсичности. Расширение клинических исследований в онкологии также открывает новые применения для ингибиторов ЦОГ-2, поскольку экспрессия ЦОГ-2 связана с прогрессированием опухоли при раке, таком как колоректальный рак и рак молочной железы. Ожидается, что увеличение инвестиций в НИОКР в сочетании с растущим спросом на более безопасные методы лечения хронической боли откроет значительные долгосрочные возможности на мировых фармацевтических рынках.

Циклооксигеназа 2 Ингибиторный рынок

Рынок ингибиторов циклооксигеназы 2 сегментирован на основе типа лекарств, типов, показаний, маршрута администрирования, конечных пользователей и канала распространения.

- Тип препарата

На основе типа препарата рынок ингибиторов циклооксигеназы 2 сегментирован на Celecoxib, Rofecoxib, Valdecoxib, Amlodipine и другие. Сегмент Celecoxib доминировал на рынке с долей 38,92% в 2025 году благодаря своей сильной клинической эффективности, широким одобрениям регулирующих органов и широкому принятию в качестве селективного ингибитора COX-2 первой линии для лечения боли и воспаления. Его благоприятный профиль безопасности желудочно-кишечного тракта по сравнению с традиционными НПВП значительно увеличил частоту выписывания рецептов пациентам с остеоартритом и ревматоидным артритом. Кроме того, сильная доступность фирменных и дженериковых рецептур, наряду с широкой известностью врачей, продолжает укреплять свои лидирующие позиции в глобальных системах здравоохранения. Растущее бремя хронических болевых расстройств и растущее предпочтение более безопасной долгосрочной терапии еще больше укрепляют доминирование сегмента.

Ожидается, что сегмент Rofecoxib будет наблюдать самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено возобновлением клинического интереса к целевым исследованиям ингибирования ЦОГ-2 и улучшенными стратегиями переоценки безопасности лекарств в контролируемых терапевтических условиях. Увеличение инвестиций в фармацевтические исследования и разработки селективных ингибиторов ЦОГ-2 следующего поколения наряду с усилиями по разработке улучшенных препаратов, управляемых риском, поддерживают расширение сегмента. Растущий спрос на эффективные противовоспалительные препараты в странах с развивающейся экономикой и растущее внимание к прецизионным методам лечения боли еще больше ускоряют тенденции внедрения в специализированных учреждениях.

- По типам

На основе типов рынок ингибиторов циклооксигеназы 2 подразделяется на селективные ингибиторы COX-2 и неселективные ингибиторы COX-2. Сегмент селективных ингибиторов COX-2 доминировал на рынке с долей 64,37% в 2025 году, что обусловлено их превосходным профилем безопасности в снижении побочных эффектов желудочно-кишечного тракта по сравнению с неселективными НПВП. Эти препараты широко назначают при хронических состояниях, таких как остеоартрит, ревматоидный артрит и послеоперационное лечение боли. Сильные клинические данные, подтверждающие снижение риска язвы и лучшую переносимость у пациентов, значительно способствовали внедрению в больницах и специализированных клиниках. Растущее предпочтение врачей целевым противовоспалительным методам лечения и расширение доступности фирменных, а также генерических селективных ингибиторов продолжают укреплять лидерство сегмента во всем мире.

Сегмент неселективных ингибиторов ЦОГ-2, по прогнозам, будет регистрировать самый быстрый CAGR в 6,5% с 2026 по 2033 год, поддерживаемый их более низкой стоимостью, широкой доступностью и продолжающимся использованием при острой боли и кратковременном воспалении. Эти препараты остаются важными в системах здравоохранения с ограниченными ресурсами, где доступность является ключевым фактором принятия решений. Растущие хирургические процедуры, случаи травм и нарушения опорно-двигательного аппарата на развивающихся рынках также способствуют росту спроса. Кроме того, текущие усовершенствования рецептуры, направленные на минимизацию желудочно-кишечных рисков, усиливают их клиническое принятие.

- По показаниям

На основании показаний рынок ингибиторов циклооксигеназы 2 сегментирован на остеоартрит, ревматоидный артрит и другие. Сегмент остеоартрита доминировал на рынке с долей 41,28% в 2025 году, в первую очередь из-за высокой глобальной распространенности дегенеративных заболеваний суставов среди стареющего населения. Увеличение уровня ожирения, малоподвижный образ жизни и увеличение продолжительности жизни также способствуют заболеваемости остеоартритом во всем мире. Ингибиторы ЦОГ-2 широко используются для долгосрочного лечения боли и контроля воспаления, что делает их предпочтительным терапевтическим вариантом среди врачей. Сильные клинические рекомендации, рекомендующие НПВП и селективные ингибиторы ЦОГ-2 в качестве терапии первой линии, продолжают укреплять доминирование сегмента в больницах и амбулаторных учреждениях.

Ожидается, что сегмент ревматоидного артрита будет наблюдать самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено увеличением распространенности аутоиммунных заболеваний и более ранней диагностикой посредством улучшенного скрининга на основе биомаркеров. Растущее применение биопрепаратов в сочетании с ингибиторами ЦОГ-2 для облегчения симптомов еще больше поддерживает спрос на лечение. Повышение осведомленности о хронических воспалительных расстройствах и расширение доступа к специализированной ревматологической помощи в странах с развивающейся экономикой ускоряют рост сегмента во всем мире.

- По маршруту администрации

На основе пути введения рынок ингибиторов циклооксигеназы 2 сегментирован на пероральный, парентеральный и другие. Сегмент пероральных препаратов доминировал на рынке с долей 72,14% в 2025 году благодаря простоте введения, высокому соблюдению требований пациентов и широкой доступности пероральных таблеток и капсульных составов. Ингибиторы ЦОГ-2 широко предпочтительны для долгосрочного амбулаторного лечения хронических болевых состояний, таких как остеоартрит, ревматоидный артрит и нарушения опорно-двигательного аппарата. Их экономическая эффективность, сильное принятие врачами и широкая база рецептов в больницах и розничных аптеках еще больше усиливают доминирование на рынке. Увеличение стареющего населения и растущее бремя хронических воспалительных заболеваний продолжают поддерживать высокий спрос на оральную терапию. Кроме того, широкое распространение типовых формул повышает доступность как в развитых, так и в развивающихся странах. Растущее предпочтение неинвазивных вариантов лечения еще больше укрепляет лидерство сегмента во всем мире.

Ожидается, что сегмент Parenteral будет наблюдать самый быстрый CAGR в 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на неотложную помощь в больницах и послеоперационное управление воспалением. Инъекционные ингибиторы ЦОГ-2 обеспечивают быстрое начало действия, что делает их очень подходящими для экстренных вмешательств и стационарной помощи. Увеличение хирургических процедур во всем мире, особенно ортопедических и сердечно-сосудистых операций, значительно способствует росту сегмента. Больницы все чаще принимают парентеральные препараты для лучшего контроля боли и улучшения результатов лечения пациентов в критических ситуациях. Технологические достижения в системах доставки инъекционных лекарственных средств и улучшение стабильности рецептуры еще больше усиливают клиническое применение. Растущее предпочтение быстродействующих методов лечения травм и послеоперационного восстановления также ускоряет спрос в медицинских учреждениях.

- конечными пользователями

На базе конечных пользователей рынок ингибиторов циклооксигеназы 2 сегментирован на больницы, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 58,63% в 2025 году, что обусловлено высоким притоком пациентов, развитой инфраструктурой здравоохранения и широким использованием ингибиторов ЦОГ-2 в стационарном, хирургическом и хроническом лечении заболеваний. Больницы остаются основными центрами лечения остеоартрита, ревматоидного артрита и послеоперационных болевых состояний, требующих постоянного мониторинга и лечения. Сильные системы возмещения расходов, наличие квалифицированных медицинских работников и доступ к современным диагностическим средствам еще больше укрепляют доминирование больницы. Расширение внедрения стандартизированных протоколов лечения и выбора лекарственных препаратов на основе формулировок также поддерживает лидерство сегмента. Рост глобальных показателей госпитализации из-за хронических воспалительных заболеваний продолжает стимулировать спрос в этом сегменте.

В сегменте специализированных клиник прогнозируется самый быстрый CAGR в 7,0% с 2026 по 2033 год, что обусловлено растущим предпочтением персонализированных подходов к лечению и амбулаторных услуг. Растущая распространенность ревматологии, ортопедии и клиник по лечению боли значительно расширяет доступ к специализированной помощи. Пациенты все чаще переходят на специализированные клиники из-за более короткого времени ожидания, целенаправленного лечения и экономически эффективного оказания медицинской помощи. Повышение осведомленности о ранней диагностике и долгосрочном лечении заболеваний еще больше ускоряет посещение этих учреждений пациентами. Кроме того, расширение частных сетей здравоохранения на развивающихся рынках улучшает доступность и стимулирует рост сегмента во всем мире.

- Дистрибьюторский канал

На основе канала дистрибуции рынок ингибиторов циклооксигеназы 2 сегментирован в больничную аптеку, розничную аптеку и другие. Сегмент «Больничная аптека» доминировал на рынке с долей 46,79% в 2025 году, благодаря сильной интеграции с системами стационарного лечения и высоким объемом рецептов для случаев послеоперационного и хронического лечения боли. Больничные аптеки обеспечивают немедленную доступность лекарств в клинических условиях, повышая эффективность лечения и соответствие пациентов. Централизованные системы закупок, соглашения о массовых закупках и сильный институциональный спрос еще больше усиливают доминирование сегмента. Растущие показатели госпитализации при воспалительных заболеваниях также поддерживают последовательное использование лекарств через этот канал. Кроме того, строгие правила составления больничных формул обеспечивают стандартизированное использование ингибиторов ЦОГ-2 в разных отделениях.

Ожидается, что сегмент розничной фармации будет наблюдать самый быстрый CAGR в 6,7% с 2026 по 2033 год, что обусловлено ростом амбулаторных рецептов и увеличением предпочтений пациентов в отношении удобного доступа к лекарствам. Расширение сетей розничных аптек, особенно в странах с развивающейся экономикой, улучшает доступность лекарств в городских и полугородских регионах. Растущие тенденции в области самолечения под руководством врача еще больше увеличивают продажи через розничные каналы. Повышение осведомленности о лечении хронической боли и приверженности долгосрочной терапии способствует расширению сегмента. Кроме того, цифровые аптечные платформы и услуги доставки лекарств на основе электронной коммерции ускоряют рост розничной дистрибуции во всем мире.

Циклооксигеназа 2 Ингибиторный региональный анализ рынка

Северная Америка доминировала на рынке ингибиторов циклооксигеназы-2 (COX-2) и составляла наибольшую долю дохода в 36,42% в 2025 году, чему способствовала высокая распространенность хронической боли, остеоартрита, ревматоидного артрита и других заболеваний опорно-двигательного аппарата. Регион выигрывает от сильного внедрения передовых обезболивающих и противовоспалительных методов лечения, благоприятных механизмов возмещения и присутствия ведущих фармацевтических производителей. Увеличение предпочтений врача в отношении селективных ингибиторов ЦОГ-2 из-за повышения безопасности желудочно-кишечного тракта, снижения риска язвы и лучшей долгосрочной переносимости продолжает укреплять лидерство на рынке. Кроме того, высокая осведомленность пациентов в отношении лечения хронической боли и раннего принятия лечения дополнительно поддерживает спрос в больницах и специализированных клиниках. Расширение клинических исследований и мощная инфраструктура здравоохранения также способствуют устойчивому региональному доминированию. Растущее гериатрическое население и хирургические процедуры еще больше усиливают расширение рынка в Северной Америке.

Циклооксигеназа 2 Ингибитор рынка

Рынок ингибиторов циклооксигеназы-2 (COX-2) в США демонстрирует сильный рост из-за высокого бремени артрита, послеоперационной боли и хронических воспалительных состояний. Страна имеет хорошо развитую фармацевтическую экосистему с высокой доступностью фирменных и непатентованных ингибиторов ЦОГ-2, что поддерживает широкое распространение. Благоприятное страхование и политика возмещения увеличивают доступ пациентов к передовым методам лечения боли. Врачи в США все чаще предпочитают селективные ингибиторы ЦОГ-2 для длительного лечения из-за улучшенных профилей безопасности по сравнению с традиционными НПВП. Рост гериатрической популяции и увеличение ортопедических операций еще больше увеличивают объемы рецептов. Кроме того, сильные клинические исследования и постоянные инновации в области лекарственных средств крупными фармацевтическими компаниями укрепляют рост рынка в больницах и амбулаторных учреждениях.

Циклооксигеназа 2 Ингибитор рынка

Европейский рынок ингибиторов циклооксигеназы-2 (COX-2) остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, высокой распространенностью хронических болевых расстройств и растущим внедрением передовых методов лечения боли. Страны региона извлекают выгоду из структурированных клинических рекомендаций, поддерживающих использование селективных ингибиторов ЦОГ-2 при остеоартрите и лечении ревматоидного артрита. Сильный регулирующий надзор обеспечивает безопасное и эффективное использование лекарств, что еще больше укрепляет доверие врачей. Растущее старение населения и рост заболеваемости опорно-двигательными заболеваниями продолжают расширять спрос на лечение. Кроме того, увеличение доступности генерических рецептур улучшает доступность и доступ как в Западной, так и в Восточной Европе. Расширение инфраструктуры больниц и услуг по уходу за больницами еще больше укрепляют региональный рост рынка.

Британская циклооксигеназа 2 Inhibitor Market Insight

Рынок ингибиторов циклооксигеназы-2 (COX-2) в Великобритании переживает устойчивый рост, поддерживаемый ростом распространенности артрита, хронических болевых состояний и потребностей в лечении послеоперационной боли. Национальная служба здравоохранения (NHS) играет ключевую роль в обеспечении широкого доступа к ингибиторам ЦОГ-2 через структурированные системы рецептов. Увеличение предпочтения селективных ингибиторов ЦОГ-2 среди врачей обусловлено их улучшенным профилем безопасности желудочно-кишечного тракта. Растущее гериатрическое население и рост ортопедических процедур также способствуют росту спроса. Кроме того, расширение клинической осведомленности в отношении долгосрочного лечения боли поддерживает последовательный рост рецепта. Наличие сильной нормативно-правовой базы обеспечивает безопасное и стандартизированное использование лекарств в медицинских учреждениях.

Циклооксигеназа 2 Inhibitor Market Insight

Немецкий рынок ингибиторов циклооксигеназы-2 (COX-2) неуклонно расширяется благодаря сильной системе здравоохранения, высокому бремени заболеваний опорно-двигательного аппарата и передовым возможностям фармацевтического производства. Немецкие врачи широко применяют ингибиторы ЦОГ-2 при остеоартрите и ревматоидном артрите из-за их улучшенного профиля безопасности. Увеличение стареющего населения и растущий спрос на долгосрочные методы лечения боли являются ключевыми факторами роста. Сильное внимание страны к клиническим исследованиям и основанным на фактических данных рекомендациям по лечению поддерживает расширение рынка. Кроме того, высокая доступность как фирменных, так и родовых составов обеспечивает широкий доступ пациентов. Непрерывные инновации в лечении боли и мощная больничная инфраструктура укрепляют позиции Германии на региональном рынке.

Азиатско-Тихоокеанская циклооксигеназа 2 Inhibitor Market Insight

Ожидается, что Азиатско-Тихоокеанский рынок ингибиторов циклооксигеназы-2 (COX-2) будет наблюдать быстрый рост, обусловленный увеличением гериатрического населения, ростом распространенности артрита и хронических болевых расстройств и улучшением инфраструктуры здравоохранения в странах с развивающейся экономикой. В таких странах, как Китай, Индия и Япония, наблюдается повышенный спрос на эффективные и доступные методы лечения боли. Растущая осведомленность о ранней диагностике и лечении воспалительных заболеваний способствует расширению рынка. Увеличение расходов на здравоохранение и расширение доступа к лекарствам, отпускаемым по рецепту, еще больше ускоряют принятие. Кроме того, совершенствование сетей дистрибуции лекарственных средств и повышение доступности непатентованных лекарственных средств способствуют расширению охвата рынка в городских и сельских районах. Расширение инфраструктуры больниц и специализированных клиник также вносит значительный вклад в региональный рост.

Японская циклооксигеназа 2 Inhibitor Market Insight

Японский рынок ингибиторов циклооксигеназы-2 (COX-2) демонстрирует устойчивый рост из-за быстрого старения населения и увеличения распространенности остеоартрита и хронических болевых состояний. Передовая система здравоохранения Японии обеспечивает высокий доступ к рецептурным методам лечения боли. Врачи все чаще предпочитают ингибиторы ЦОГ-2 для пожилых пациентов из-за их лучшего профиля безопасности желудочно-кишечного тракта. Особое внимание, уделяемое улучшению качества жизни пожилых людей, содействует последовательному принятию наркотиков. Кроме того, непрерывные фармацевтические инновации и сильные клинические исследования улучшают результаты лечения. Растущие ортопедические процедуры и повышение осведомленности о долгосрочном лечении боли также способствуют расширению рынка.

Китайская циклооксигеназа 2 Inhibitor Market Insight

Китайский рынок ингибиторов циклооксигеназы-2 (COX-2) быстро растет из-за роста стареющего населения, увеличения бремени артрита и расширения инфраструктуры здравоохранения. Растущая осведомленность о лечении хронической боли и ранней диагностике приводит к более высоким показателям принятия лечения. Правительственные инициативы по улучшению доступа к здравоохранению и расширению страхового покрытия поддерживают доступность лекарств. Увеличение доступности общих ингибиторов ЦОГ-2 способствует дальнейшему проникновению на рынок в городских и сельских районах. Растущие госпитализации по поводу нарушений опорно-двигательного аппарата и послеоперационного обезболивания повышают спрос. Расширение возможностей фармацевтического производства и расширение клинических исследований позиционируют Китай как один из самых быстрорастущих рынков в мире.

Циклооксигеназа 2 - доля рынка ингибиторов

Индустрия ингибиторов циклооксигеназы 2 в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Novartis AG (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Ltd. (Индия)

- Zydus Lifesciences Ltd. (Индия)

- AstraZeneca plc (Великобритания)

- Bayer AG (Германия)

- Eli Lilly & Company (США)

- Boehringer Ingelheim (Германия)

- AbbVie Inc. (США)

- Mylan N.V. (ныне Viatris Inc.)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Amgen Inc. (США)

- Johnson & Johnson (США)

- Hikma Pharmaceuticals PLC (Великобритания)

- Aurobindo Pharma Ltd. (Индия)

- Lupin Limited (Индия)

- GlaxoSmithKline PLC (Великобритания)

- Санофи С.А. (Франция)

- Takeda Pharmaceutical Company Ltd. (Япония)

- Sandoz Group AG (Швейцария)

- Recordati S.p.A. (Италия)

- Almirall S.A. (Испания)

- Bausch Health Companies Inc. (Канада)

- Organon & Co. (США)

- Ипсен С.А. (Франция)

- Celltrion Inc. (Южная Корея)

- Fresenius Kabi AG (Германия)

- Apotex Inc. (Канада)

- Glenmark Pharmaceuticals Ltd. (Индия)

- Intas Pharmaceuticals Ltd. (Индия)

Последние разработки на рынке ингибиторов циклооксигеназы 2

- В феврале 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило обновленную маркировку Celecoxib (Celebrex) для усиления предупреждений о сердечно-сосудистом и желудочно-кишечном риске, подтвердив при этом его использование в качестве селективного ингибитора ЦОГ-2 при остеоартрите, ревматоидном артрите и лечении острой боли. В обновлении подчеркивается назначение самой низкой эффективной дозы в течение самой короткой продолжительности в соответствии с целями лечения. Это нормативное действие подчеркнуло продолжающуюся клиническую зависимость от ингибиторов ЦОГ-2, усиливая практики назначения на основе безопасности при лечении хронической боли.

- В июне 2021 года Pfizer объявила о продолжении постмаркетинговых исследований безопасности и реальных фактических данных для Celecoxib (Celebrex), направленных на долгосрочные сердечно-сосудистые исходы у пациентов с высоким риском остеоартрита и ревматоидного артрита. Исследования были направлены на сравнение селективного ингибирования ЦОГ-2 с традиционными НПВП с точки зрения безопасности желудочно-кишечного тракта и тромботического риска. Эта инициатива укрепила клиническую уверенность в ингибиторах ЦОГ-2 в качестве более безопасных альтернатив для долгосрочного лечения воспалительной боли.

- В марте 2022 года Европейское агентство по лекарственным средствам (EMA) усилило рекомендации по назначению селективных ингибиторов ЦОГ-2, включая целекоксиб и этирококсиб, подчеркнув оценку риска и пользы у пациентов с факторами риска сердечно-сосудистых заболеваний. В руководстве подчеркивается более широкое использование в пожилом возрасте с хроническими нарушениями опорно-двигательного аппарата. Это нормативное подкрепление поддерживает структурированное внедрение ингибиторов ЦОГ-2 в европейских системах здравоохранения.

- В сентябре 2022 года Pfizer расширила свою программу клинических исследований Celebrex, сосредоточившись на потенциальных применениях в лечении боли, связанной с онкологией, и послеоперационном воспалении. Расширение включало обсервационные исследования, оценивающие эффективность снижения опиоидной зависимости у пациентов с хронической болью. Это развитие отражает растущий интерес к ингибиторам ЦОГ-2 в рамках мультимодальных стратегий лечения боли.

- В январе 2023 года FDA США обновило сообщения о безопасности для всех нестероидных противовоспалительных препаратов (НПВП), включая ингибиторы ЦОГ-2, усиливая предупреждения о сердечно-сосудистых рисках, таких как инфаркт миокарда и инсульт. Несмотря на эти предупреждения, агентство продолжало признавать целекоксиб широко используемым селективным ингибитором ЦОГ-2 с улучшенной желудочно-кишечной безопасностью по сравнению с неселективными НПВП. Это укрепило его клиническое позиционирование в терапии хронической боли.

- В мае 2023 года Zydus Lifesciences (Индия) получила одобрение регулирующих органов от Центральной организации по контролю за стандартами лекарственных средств (CDSCO) для расширения производства и распространения рецептур целекоксиба в многократных дозах. Это одобрение увеличило доступность ингибиторов ЦОГ-2 на развивающихся рынках и поддержало более широкое внедрение в чувствительных к затратам системах здравоохранения. Это также укрепило сегмент генерических препаратов на мировом рынке ингибиторов ЦОГ-2.

- В октябре 2023 года Pfizer представила обновленные клинические данные о результатах сердечно-сосудистой безопасности Celecoxib на крупных ревматологических конференциях, показывающие сопоставимые или более низкие желудочно-кишечные осложнения по сравнению с традиционными НПВП у пациентов с длительным артритом. Полученные результаты подтвердили предпочтение врача селективным ингибиторам ЦОГ-2 у пожилых людей и пациентов с высоким риском.

- В апреле 2024 года Европейская комиссия поддержала расширенное покрытие расходов на селективные ингибиторы ЦОГ-2, включая целекоксиб, для лечения хронического остеоартрита в нескольких государствах-членах ЕС. Это обновление политики улучшило доступ пациентов и способствовало более широкому использованию рецептов в системах общественного здравоохранения.

- В августе 2024 года Teva Pharmaceuticals расширила свой портфель генерических целекоксибов в Северной Америке и Европе, увеличив доступность поставок для больниц и розничных аптек. Расширение направлено на удовлетворение растущего спроса на доступные методы лечения хронической боли на фоне растущей распространенности артрита во всем мире.

- В январе 2025 года Pfizer объявила о продолжающихся исследованиях на поздней стадии селективной терапии COX-2 следующего поколения, направленных на улучшение профилей безопасности и снижение сердечно-сосудистых рисков, связанных с долгосрочным использованием НПВП. Исследовательская программа фокусируется на точном управлении болью и повышении переносимости у пожилых людей, что отражает продолжающиеся инновации в классе ингибиторов ЦОГ-2.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.